中银基金刘潇:不抱团的三年医药冠军

导读:毫无疑问,过去A股市场表现最好的行业之一就是医药,我们也知道医药是过去10年的牛股集中营,大部分时间都有超额收益。有一个足够好的Beta,是净值不断创新高的基础。

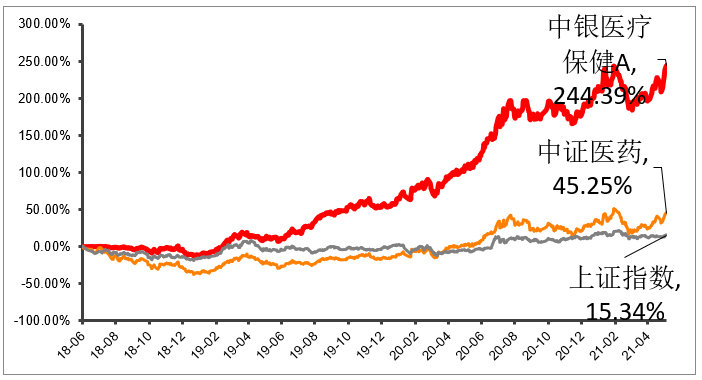

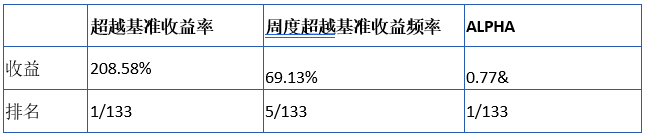

当然,优秀的基金经理是能够在好的Beta上,再获得不错的Alpha,从而给持有人带来让人满意的绝对收益。我们发现,中银基金刘潇管理的中银医疗保健,成立3年以来获得了244%的总收益,超额收益接近200%,收益率在所有133只同类产品中,排名第一。(数据来源:Wind;数据截止:2021年6月1日)。

刘潇的超额收益过去三年排名同类第一,而且胜率也非常高。在成立以来的3年中,刘潇的中银医疗保健有29个月跑赢了中证医药指数,月胜率超过80%。稳定的月胜率,意味着超额收益的可持续性。

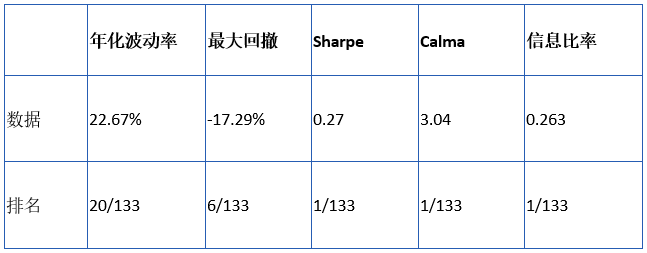

除此之外,刘潇的回撤也比较小,体现了“攻守兼备”的特征。在过去3年中,中银医疗保健的最大回撤排名同类产品第6,夏普比率、卡玛比率、信息比例全部排名第一。意味着刘潇产品的风险收益比最佳,并且以最小的跟踪误差,获得了最大的超额收益。

在我们和刘潇的深度访谈中,也逐渐理解她为什么能获得如此优异的收益。刘潇不爱抱团,看重求真,不会忽视估值,注重产业视角,组合尽量比市场提前一段时间。从她的持仓能看到,刘潇重仓股和大部分医药基金的重合度很低。

和许多医药基金经理不同,刘潇组合不会回避医保,她认为老龄化的背景下,医疗的刚需将持续提升,医疗产品相对消费品更具壁垒与长期价值。中国未满足的医疗需求还有很多,创新的药物、创新的器械是未来医药行业发展的主旋律。

我们认为刘潇不仅超额收益率能力强,而且回撤也比较小,属于比较好的医药主题基金配置品种。刘潇目前管理产品的规模不大,整体容量还有较大提升空间,短期内也不会稀释其超额收益。

以下,我们先分享一些来自刘潇的投资“金句”:

1. 可持续的20-30%的复合收益率做为投资目标是比较合理的,从我角度出发就是追求这种确定性,特别是稳定的盈利模式下的公司给过高的估值,就隐含着预期收益率要下降

2. 从医保结构的变化中,找到腾笼换鸟的机会,这就是医药行业主动管理型基金的价值

3. 人口老龄化的背景下,医疗的刚需将持续提升,医疗产品相对消费品更具壁垒与长期价值。中国未满足的医疗需求还有很多,创新的药物、创新的器械是未来医药行业发展的主旋律。

4. 我觉得医药基金的核心投资方向应该还是在医疗,如果一个组合中都是自费项目,那就不是医药基金了,而是一个消费基金

5. 创新药、创新器械会是百花齐放的,对于一家创新药企业来说,初创的七八年是最难的,0到1的过程,一旦第一个药做成功之后,后面出新药的速度就会加快

6. 我做投资是抱着求真的态度,不是别的基金经理看好,我也看好,也不是为了抱团而抱团

7. 我喜欢做些逆向思考,像去年要找疫情受益股,今年要找疫情受损的公司。去年受益的,今年就是小年;去年受损的,今年容易超预期

8. 真正有壁垒的因素,是价值的源泉。组合最终反映一个基金经理的价值观,最终是一个基金经理的选择

9. 一个基金经理的竞争力,是理解财务报表背后的隐形价值。这需要基金经理对产业有深的了解和洞察,对商业模式不深入研究,是无法看到企业的竞争力体现

医药投资不能只看赛道

朱昂:过去3年你管理的中银医疗保健收益率排名同类第一,谈谈超额收益是如何实现的吧?

刘潇 我认为有两个原因:1)我的组合做到了“守正出奇”,既有大家眼中的二级市场大白马,也有我认为的产业白马;2)我对企业估值的时候,用DCF的思维方式更多,而不是PEG。PEG会给当下增速的权重更高,DCF更看重增长的持续性。周期股在我的投资体系中,价值就没那么大,我也基本上回避盈利不稳定的周期股。

我的能力圈基本上覆盖能用DCF模型估值的企业,除了老本行医药外,还拓展到可选消费、必选消费、互联网、云计算等行业。像云计算的企业,都是按照市销率PS进行估值,因为这类公司的净利率很高。50倍的市销率估值大约等同于100倍市盈率的估值。

从这点看,大家对创新药的估值并没有泡沫,是十分理性的,基本都是按照管线的收入峰值(Peak Sale)进行估值,对应5到10倍PS的顶部销售收入峰值,创新药上市后在独占期内,假设40%到50%的净利率,相当于顶部的20倍市盈率。生物医药的技术会迭代,需要有引领行业的科学家团队,找到first in class的产品,研发pipeline管理艺术地去平衡成药概率的风险,这个领域的研究与投资也需要不停积累与滚雪球。

可持续的20-30%的复合收益率做为投资目标是比较合理的,从我角度出发就是追求这种确定性,特别是稳定的盈利模式下的公司给过高的估值,就隐含着预期收益率要下降。

我重仓的公司要有安全边际,同时风险收益比较高,我比较重视企业的隐含价值被重估的拐点。投资肯定要承担一定的风险,落实到每一家公司上,承担的风险是不一样的。我会倒过来看问题,同样的预期收益率,思考这些企业隐含的风险有多高,低估的公司重估的确定性有多高。

大家都说医药行业属于“长坡厚雪”,那么每一家公司都会长大吗?并非如此。比如说化药这个赛道,今天能成长到千亿市值的也就几个,上4000亿市值的就一家。同样的考试试卷,不同的公司做出来的答卷是不一样的。公司的发展,除了赛道好,还要看人。我们还要关注人和组织的“新陈代谢”,公司在技术迭代的过程中,也需要换人。

医疗的本质不是提价,而是降价

朱昂:你觉得超额收益贡献主要是行业配置还是个股选择?

刘潇 应该都有吧,就是面和线。把医药投资作为一个面,里面的线是能串联在一起的。比如说医药有4万亿的规模,里面对应着药品、医疗服务、器械消费、诊断消费等。我们进一步分析发现,药品的增长是个位数,呈现比较稳定的状态;器械增长可能会有10%以上,从中就能看到药和器械的区别。在药品中,创新药增速非常快;仿制药经历了集中采购后降价很厉害,增速也是下降的;中药也呈现下降趋势,中药注射剂是医保中负增长的部分。这里面就呈现一个结构的变化,中药和仿制药让出来的市场份额,给到了创新药。

从这些投资的线索中,就能反映“面”的变化,我就会沿着这些线索去找创新药和创新器械的机会。从医保结构的变化中,找到腾笼换鸟的机会,这就是医药行业主动管理型基金的价值。把更多仓位放在增速块的行业上,屏蔽掉负增长的行业,能获得超额指数的Alpha。

判断板块之间的估值性价比也很重,过去一年我药店的持仓超过了医疗服务,就是因为估值性价比更好。大家总是对药店的增速有所质疑,但是这里面龙头公司的业绩增速也在25%到35%的水平,并没有比医疗服务要慢,而且估值更便宜。许多人会在医疗服务上再去叠加一些自费的项目,通过这么想去拔高医疗服务的估值水平。事实上,医疗的本质不是提价,而是降价。医疗是带公益属性的,只有通过降价才能放量,放量了才会得到普及。

组合以医疗需求为主,消费需求为辅

朱昂:和许多医药基金经理不同,你的组合中大头还是医药项目吧?

刘潇 人口老龄化的背景下,医疗的刚需将持续提升,医疗产品相对消费品更具壁垒与长期价值。中国未满足的医疗需求还有很多,创新的药物、创新的器械是未来医药行业发展的主旋律。

我觉得医药基金的核心持仓还是在医疗需求,如果一个组合中都是自费项目,那就不是医药基金了,而是一个消费基金。这些自费项目都是带有消费属性的产品。

和医保打交道,就要分辨哪些是伪成长和伪壁垒。前几年港股有许多公司估值抄到了90倍,医保一做集采,估值都降到了30倍。医保本质还是倒逼行业去做真正的创新。

朱昂:在医保里面,你更偏向于创新药吗?

刘潇 创新药、创新器械、耗材是我组合中比较大的部分。中国医保的能力在变强,商业保险也在变好,未来中国有更好的产品和服务提升空间,可以引入海外的License In或者本土研发。中国有大量的生物和化学人才,还可以做License Out。

在器械诊断上,中国的创新大概要比药晚5年。器械诊断的创新,还处在模仿阶段,之后慢慢会有一些中国特色的东西出来。中国的手术量很大,在“术式”层面的创新比较多。未来材料跟上游元器件的问题能解决,会有更多的创新出来。我们看到中国有些耗材公司的销售,在海外也能卖得很好,这里面的创新就很多。

朱昂:现在许多科学家都拿到一级市场的融资,是否会导致创新药的供给不断增长,变得很拥挤?

刘潇 创新药、创新器械会是百花齐放的,对于一家创新药企业来说,初创的七八年是最难的,0到1的过程,一旦第一个药做成功之后,后面出新药的速度就会加快。许多创新药公司从最初1到2个产品,慢慢变成一家Bio-Pharma公司,有了更强大的人才和梯队后,从一个小公司逐步变成一个中型公司,再做成大公司。市场也会先从中国市场,再做到美国和全球FDA的认证。

朱昂:但是全球创新药最友善的国家就是美国,日本和德国等都对创新药价格进行限制,中国未来会成为美国吗?

刘潇 中国不需要成为美国,我们的人口是美国3倍,和日本德国就更不能比了。同样的销售额,我们只需要是美国三分之一的价格就能做到。在医保的价格中,也会去做产品利益的测算。在中国只有进入医保市场,才能带来几倍、甚至十倍以上的渗透率提升,前提就是价格上要有所妥协。我们看到许多外资药厂,都在做和中国市场匹配的管线。事实上美国每一个州的定价也不同,不同的州都有自己的GPO组织,也是保险公司组织的药品价格谈判,比大家想象的更市场化。

高胜率来自不断走在市场前面

朱昂:从你的数据发现,你不但超额收益高,月胜率也很高,说明超额收益很稳定,能否谈谈背后的原因?

刘潇 我觉得投资既要理解基本面,也要理解市场的预期,找到市场定价和自己理解之间的差距。最优的情况是,自己的理解在市场定价前面一些,比如说把握产品的拐点或者公司从量变到质变的拐点,这时候我的组合就能和市场共振。在我的框架里,会提前半个月到几个月时间观察公司的发展节点。

今年我的组合加入了后疫情时代的变量,去年疫情带来的异常值逐步恢复正常,大家的工作生活步入正轨,和疫情时代是完全两回事了,我们的组合增加了去年受损今年复苏的行业与公司,很多标的也创新高了。

医疗的需求的本身是非常刚性的,只是因为疫情推迟了一部分需求。比如说手术就属于这个范畴,去年因为新冠疫情无法正常开展,但是需求很刚性。外科手术这几年呈现加速增长的态势,并且产生了对医生工作量重新定价的作用。相比于设备,我更喜欢耗材的商业模式,类似于白酒一样,喝完就没了。设备一旦采购了,五年都不需要更替,使用的周期很长,耗材可以一直消耗。

组合一定要提前半年考虑基本面的变化。举一个例子,我在2017年开始重配CXO,当时就看到创新药的研发投入在加速,事实上从2017到2019年医药行业的研发投入三年翻倍。这就是医药行业的一些拐点,通过前瞻性能够把握住大机会。

现在我们更要关注Biotech(生物医药)这个版块,因为中国的老龄化趋势吸引很多资本进入医药行业,基于本土疾病谱的药物创新、器械创新、进入ICH后的加速出海、都还在路上。创新药在中国的占比有还很小,未来会成长为大的板块。

朱昂:Biotech企业失败的概率也很高,你如何提高胜率?

刘潇 Biotech企业的投资并不容易,模型不像CXO和药房那么容易做,对专业要求的壁垒很高,也要花大量的精力。我个人是愿意把精力花在研究创新药上,医药投资的本质还是要围绕医疗需求,有时候资本市场过于偏颇,一些公司给200倍估值,另一些公司给20倍估值。在我的价值观中,不会因为一家公司我很喜欢,就无视估值。

我的月度滚动胜率确实不错,是因为我的组合会做性价比调整,也更加分散一些,前十大持仓占比50%左右。比如说创新药,我不会每一个公司都重仓,而是把10个点仓位分配在5个公司上,用概率思维做配置,也不会把一个小市值公司买得很重。

药房的价值被市场低估

朱昂:要不分享一个投资案例吧?

刘潇 在我的组合中,有一家药房股我在2018年刚上市就买入,拿了很长时间,也对组合贡献了不错的收益。这家公司刚上市的时候,其他药房都在做并购,只有他不并购,全部自建药房,这也让公司增收不增利。A股市场投资者都觉得这家公司业绩增速太慢,别人都是30%以上增长,这家公司利润只有15%到20%的增速。

我发现,这家公司利润放不出来,是因为做了很多其他药房不做的事情,比如说招了很多药剂师、做了分级管理。到了2019年,当公司的收入增长开始拐头的时候,利润的拐头向上更加明显,直接推动估值从20多倍变成40倍。市场发现,这家公司是商誉最少的药房企业,也是内生增速最快的。

可以说2018年的前瞻布局和理解,在2019年收入和利润的双击过程中,实现了和市场共振,股价表现进入了一个甜蜜期,前期投入也转变为利润。在所有上市的药房中,这家公司门店坪效最高,比第二名高了20%到30%。

这一个投资案例中,我真正看重的是公司竞争力,看产业竞争力比研究报表更多一些。一个基金经理的竞争力,是理解财务报表背后的隐形价值。这需要基金经理对产业有深的了解和洞察,对商业模式不深入研究,是无法看到企业的竞争力体现。

朱昂:像药房这种生意,好像便利性最重要,能否构建壁垒?

刘潇 我觉得药房有两大壁垒:医保和药师服务,医保双通道将进一步打开药房的业务空间。

通常,普通人是拿着医生的处方去药房的,所以刷医保卡是非常重要的壁垒。中国的医保也是按照城市管制的,上海有上海的医保,苏州有苏州的医保。这家药房拿到了统筹医保,拥有慢病账户,这是非常难拿到的。处方药流转需要资质,这家公司药房提供了比别人更多的处方药。

其次,药剂师服务能提供重要的便利性与专业服务。医药是信息不对称的行业,药师是药店服务的核心。

抓在产业变化的大拐点

朱昂:过去3年中,有什么让你记忆深刻的重大时间点吗?

刘潇 2018年6月医保局的成立,我的基金是前一个月成立的。那时候医保局作为降价控费后,医药股就一直在跌,给了我基金买入便宜筹码的机会。那时候许多人认为降价控费要把医药整体的估值杀下来。

我的研究却看到另一番景象:医药企业的研发费用在加速,许多CXO企业的业绩在加速,而且历史上CXO每年都是30%以上的增速。回头看,这些年医药行业的研发费用三年翻倍,带来了前端的R&D价值增长。以前是靠销售来赚钱,不靠研发投入。现在大家都去做研发投入,发现研发能建立壁垒,也能赚长期的钱。

到了2018年之后,很多Biotech板块才真正起来,行业发生了剧烈的变化。

国家推出了一系列鼓励生物医药行业的政策,药品审批提速,港股BIOTECH板块开启,创新药企业如同雨后春笋一般成长起来。像某家港股的创新药龙头,刚上市才200多亿市值,现在已经1400多亿。这家公司在苏州创业了8年才上市,但是我们看到从第7到第10年的成长曲线出现了加速。

投资要求真,不为了抱团而抱团

朱昂:从你的组合看,偏消费的确实占比没有那么高,能谈谈原因吗?

刘潇 做医药投资,一定绕不开医保。我前面说过,医疗是没有暴利的,不要想通过一个很高单价的产品去赚暴利,这个在信息不对称的行业很容易产生,但是医保一定会做理性地平衡。

医疗行业一定是赚合理的利润率,暴利的东西长期不可持续。甚至今天很火的医美,净利率高达70%到80%,过几年利润率大概率会下来,两三年后会出现很多竞品。

壁垒最深的公司是能够进医保,也不怕医保集采的公司,说明真的产品只有他们一家在做。

我做投资是抱着求真的态度,不是别的基金经理看好,我也看好,也不是为了抱团而抱团。记得之前一家券商写过分析报告,发现我和其他医药基金经理的持仓重合度是最低的之一。

朱昂:你的产品不仅超额收益高,回撤也很小,这个如何做到?

刘潇 我不追趋势,也不买过高估值,更不去主动抱团,追求风险收益比,这些都帮助我在组合层面控制风险,碰到无法逆转的风险时会降低一些仓位,治理风险也是我相当关注的。

我也基本上不重仓单产品公司,医药行业单产品公司的风险很大,一旦出现两家以上竞争对手,就可能会被集中采购我会比较重视政策风险。

医药投资要重视政策风险

朱昂:你为什么那么重视政策风险?

刘潇 在中国做医药投资,还是要理解中国医药市场的政策准入与商业规则。我会更多从产业角度看准入、竞争的规则,这点和纯财务角度看公司会不同。而且我入行很早,专注在医药行业研究很多年了,深刻体会到理解产业规则对做投资的帮助。

朱昂:再说说你是如何调整组合的?

刘潇 在一个大逻辑下,我会有不同的情景假设,就像公司盈利预测时要分为不同情景。基本面的情景假设需要动态变化,也会影响组合的变化。对于疫情,我们觉得是一个非常态的变量,我喜欢做些逆向思考,像去年要找疫情受益股,今年要找疫情受损的公司。去年受益的,今年就是小年;去年受损的,今年都容易超预期。

我今年一季度的组合,都是疫情复苏这条线,疫情是暂停键,经济复苏是重启键。我会提前预判重启后的情景假设,跨国公司重启后怎么做,国内公司重启后怎么做,创新药公司重启后怎么做等等。

中国资本市场的机会挺多,经济还在快速发展,结构性机会很多,不是只有抱团股有机会,理性一点看,非抱团股中有更多的机会。

朱昂:你在投资上,对估值的容忍度并不是那么高吧?

刘潇 估值这把尺子有艺术的成分,对一个资产的定价与估值方法有很多,股票价格短期是投票机、长期是称重机。盈利稳定的消费品、服务公司比较适合DCF、PE,创新药、互联网云计算等一些科技属性的公司,研发或者市场费用高投入期,好多用PS估值。对一个公司的价值的衡量,个人的看法与市场的看法会有差异,最终市场价值会与企业的真实价值趋同。

消费股的稳定性高,适合做底仓,再叠加有爆发力的科技股增加弹性。我认为收益率的来源要平均,组合的持续性要强,把风险收益进行合理的匹配。

爱调研的行动派

朱昂:你如何保持学习?

刘潇 医药上市公司越来越多,数量已经超过了500家,我喜欢和产业的人交流保持学习。我属于行动派,闲不住,没事就去调研公司。许多没有上市的公司,我也会调研。像苏州这个地方,有成片的创新药企业,许多PE也在那边扎堆。我从上海去看这些公司也更便利一些。广深那边是器械比较多,北京是互联网和耗材多一些。

朱昂:投资压力很大,你如何抗压?

刘潇 投资越做到后面,越淡定。投资业绩拉长一些,还是落实到看公司的眼光。我也会给公司一定的时间兑现业绩。我的投资风格,按照年维度来看收益率排名还是比较靠前的,但是不会某一个季度排名特别靠前。

我投资组合也不集中,我觉得市场有机会的时候,没必要太集中,没机会才集中。我觉得现在机会很多,能找到30个涨得很好的股票,这样比只选10个要好,组合回撤就更小。回撤小了,压力也会比较小。我的腰部组合要比前十大重仓表现更好,许多小市值股票我没有买那么重。

朱昂:投资生涯中有什么飞跃点或者突变点?

刘潇 以往做研究,看微观的东西多一些,会产生潜移默化的变化。做了投资,思考宏观的东西更多一些,要找到产业的逻辑。产业链的变化,可能就代表一个时代的背景,从中抽离出现一些真相。一次次找到对的产业背景后,就能帮助我的投资看得更远,也会更了解自己。

组合最终反映一个基金经理的价值观,最终是一个基金经理的选择。

和产业的人沟通越多,也能提高自己的认知,从原来单方面的输入,变成向管理层做一些输出,形成比较好的循环。基金经理投资组合的构建很个性化,很多事情只能用价值观来解释。

朱昂;感觉你很热爱投资?

刘潇 我看报告同时更热爱调研,调研中学习到新的东西会觉得很兴奋。我喜欢和朋友分享一些调研中的故事。

我喜欢求真,喜欢真的东西。实业经营比投资更难,也不要觉得只有大公司才牛。我做投资不喜欢戴偏见,组合里也有许多今天不赚钱,但是未来可能赚很多钱的公司。我喜欢去陪伴一家优秀公司成长,即便在公司基本面的小年,我也会有仓位去陪伴。

- end -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

医药医疗行业