土耳其豪门控股的D-MARKET 上市,有没有搞头?

本周美股市场将迎来一家土耳其电商Hepsiburada ,美股市场的中东公司主要是以色列的多,土耳其公司还是头次见,下面一起来看看招股书

招股信息

- 股票代码:$D-MARKET Electronic Services & Trading(HEPS)$

- 上市时间:7月1日

- 发行规模:4167万股ADS,某些出售股东正在以 IPO 价格出售 1,507 万股 ADS;

- 发行价格:12美元

- 估值:39亿美元

- 募资规模:4.757 亿美元

- 募资用途:用于营运资金和其他一般公司用途

- 主承销商:摩根士丹利、摩根大通、高盛、

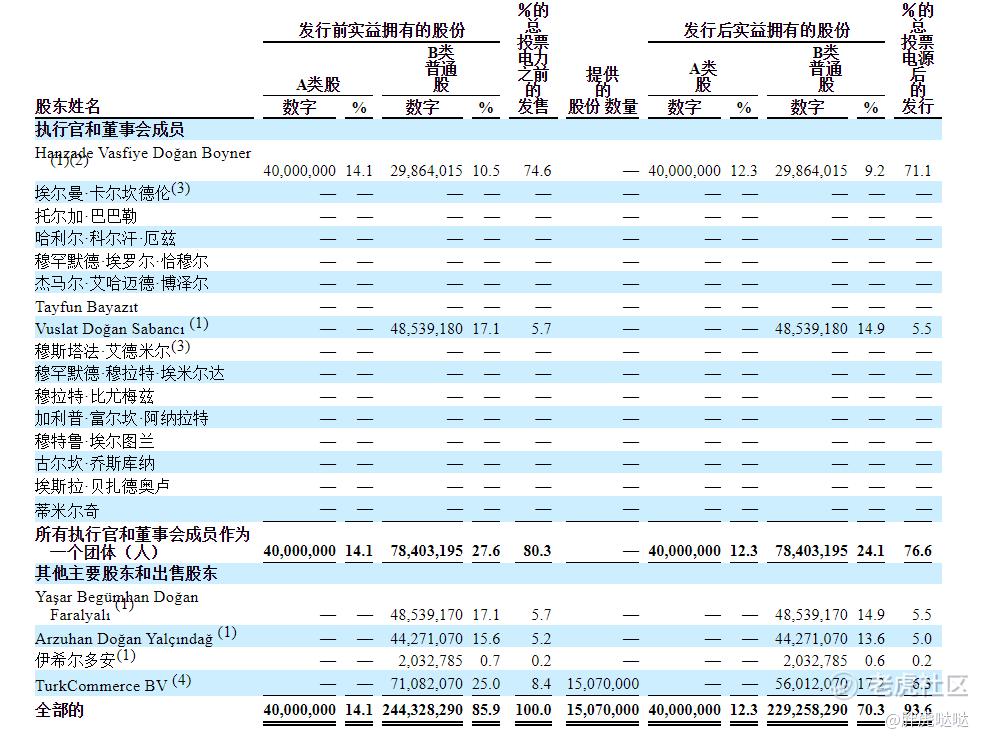

- 机构持仓:这家公司的股东比较简单,基本就是Doğan家族控制的,创始人的兄弟姐妹和母亲都在其中,和家族母公司关系很深。上市想出售的股东是TurkCommerce BV,该公司由美国资产管理公司富兰克林邓普顿(Franklin Templeton)控股的一家外国实体所有。

公司背景:土耳其豪门富二代再创业

电子商务平台 Hepsiburada 由土耳其公司D-MARKET 控股;公司创始人是Hanzade Vasfiye Dogan Boyner ,在招股说明书中她被列为持有公司 74.6% 的总投票权。Hanzade Doğan Boyner 是Aydın Doğan和 Sema Doğan的第三个女儿。

她的父亲Aydın Doğan是土耳其亿万富翁媒体大亨、商业巨头、企业家、慈善家和投资者,他创立了土耳其最大的企业集团之一Dogan Holdings 。Dogan Holdings是土耳其在能源、媒体、工业、贸易、保险和旅游行业经营的最大企业集团之一,Hepsiburada和Dogan之间也有很多的业务往来。

Hanzade Doğan Boyner 曾在高盛伦敦的特许市场技术员 (CMT) 部门工作过,期间担任金融分析师。

后来又回到土耳其,在为家族企业短暂工作后,Hanzade Doğan Boyner 创立了该国领先的互联网控股公司 Dogan Online,并于 后来又创立了科技公司 Hepsiburada。

业务:缩小版中东Coupang

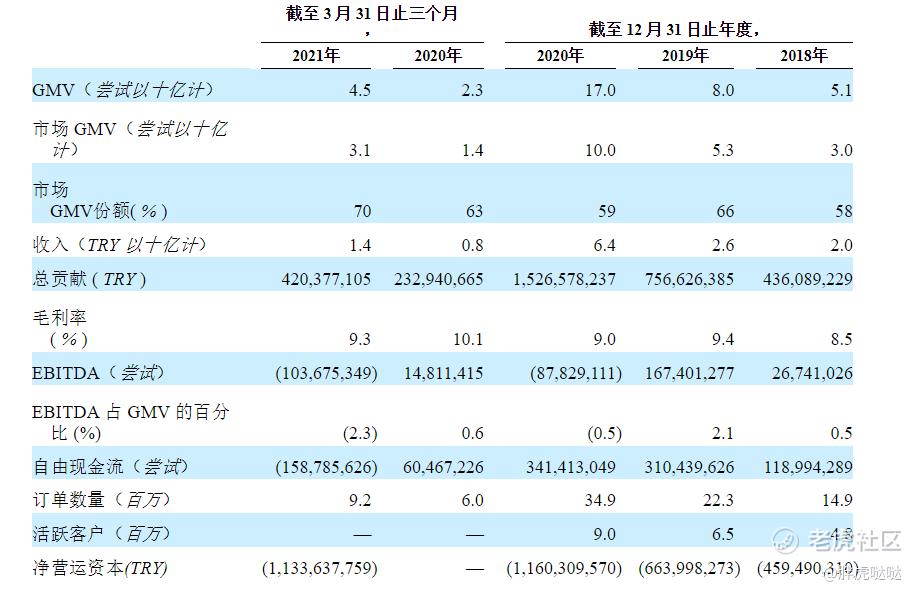

Hepsiburada 成立于 2000 年,是土耳其商业数字化的早期先驱之一,并已成为该国的家喻户晓的品牌。公司的口号是“Everything is Here”,一说这个就想起希望韩国人离不开的Coupang。这家公司在土耳其的知名度相当高,受益于大量自然流量,截至 2021 年 3 月 31 日的三个月内,大约 70% 的流量是未付费流量。

截至 2020 年,公司连接了 3300 万会员、900 万活跃客户和大约 4.5 万活跃商家的快速增长基础。截至 2020 年 12 月 31 日,公司拥有超过 4400 万个 SKU,包括通过结合第一方直销模式(1P 模式)和第三方直销模式的混合模式提供的 32 个不同类别的变体(颜色、尺寸等)。派对市场模型(3P模型);2020 年,在 Hepsiburada 从仅基于 1P 的直销业务成功转型为目前基于 1P 和 3P 的混合模式之后,基于 3P 的市场模式约占总GMV 的 59%。

消费者方面,公司提供以下在线服务:

- Hepsiburada: 在线电商服务,

- HepsiExpress: 订购杂货和必需品,在 30 到 60 分钟内送达;

- HepsiGlobal:跨境电商服务

- HepsiPay: 一种支持即时退货、取消和现金返还和数字钱包的支付工具,并将在进一步开发后实现用户和支付网关功能之间的即时汇款。

- HepsiFly: 在线机票服务

活跃商户数量从 2019 年的约 2.1 万和 2018 年的约 1.2 万增至 2020 年的约 4.5 万;商家方面,公司提供以下服务:

- HepsiLojistik: 覆盖土耳其全国各地的物流服务;

- HepsiJet: 最后一英里送货服务;

- HepsiPay: 在线支付解决方案;

- HepsiAd: 个性化广告和数据洞察。

公司的物流业务拥有遍布土耳其的六个配送中心的全国网络,总面积超过 12 万平方米,是土耳其纯电子物流中最大的物流基础设施之一。公司的物流基础设施由 HepsiJet(内部的最后一英里交付服务和土耳其发展最快的物流公司之一)和 HepsiMat(取货 (PUDO) 网络组成,截至 2021 年 3 月拥有 950 多个品牌包裹储物柜,遍布整个土耳其的取货点。截至 2021 年 3 月,HepsiJet 为公司的客户和商家提供可扩展、众包、快速且具有成本效益的交付:

- 为选定产品提供次日、当日和2小时送货服务;

- 在 63 个城市经营 115 个交叉码头,人口覆盖率约为 95%;

- 为超过4500家商户提供最后一公里送货服务;

- 次日内交付约 65% 的订单(基于截至 2021 年 3 月 31 日的三个月数据);

- 目标是到 2021 年 6 月 30 日全国人口覆盖率达到 100%。

2020年,公司的GMV同比增长111%达到170亿里拉,截至2021年3月,公司的GMV同比增长70%至45亿里拉。

财务:业绩爆发但毛利极低

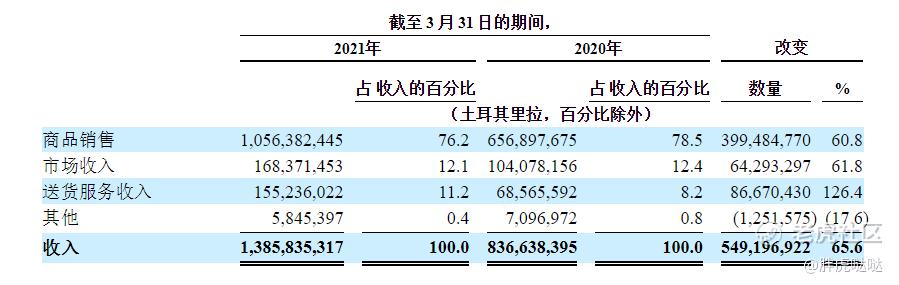

公司的收入76%来自商品销售,在公司的直销业务中,公司向客户收取商品的购买价值,即商品销售。此外,公司向直销客户收取送货服务费用,公司将其定义为“送货服务收费”。

在公司的 Marketplace 中,如果商家的销售成功并根据提供的服务类型,公司将收取 Marketplace 佣金和交易费。此外,公司向 Marketplace 客户收取送货服务费用,公司也将其定义为“送货服务费用”。

这家公司的财报是用土耳其里拉为单位的,目前的1土耳其里拉=0.12美元。

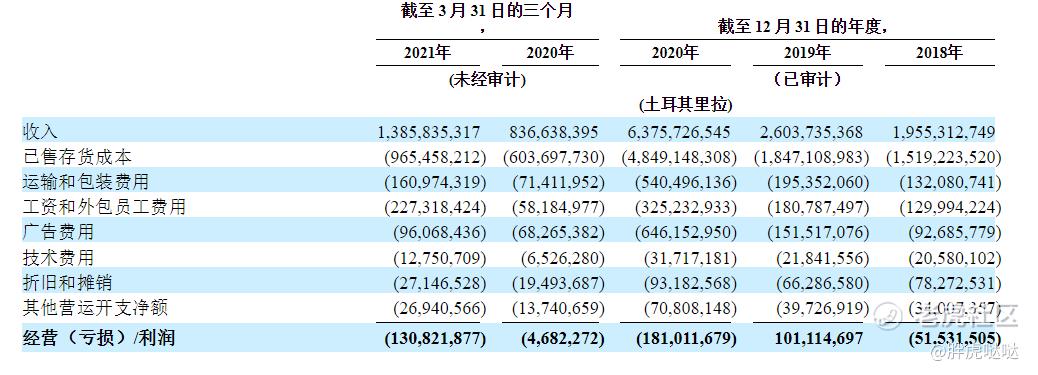

虽然的业务经历了长期的强劲增长。截至 2021 年 3 月 31 日止三个月,公司的收入增长了 66%,从截至 2020 年 3 月 31 日止三个月的约 8亿里拉增至2021年的约 14 亿里拉。2019 年全年收入约为 26 亿里拉和 增长145%至2020 年的 64 亿里拉。公司去年报告营业亏损 1.81 亿里拉,而上年同期利润为 1.011 亿里拉。

但公司的毛利率很低,一直以来都在10%左右徘徊,远低于阿里巴巴、亚马逊、Jumia 40%左右的水平;也低于韩国电商Coupang的17%。

截至2021年和2020年3月31日的三个月,公司的自由现金流分别为 和6050万里拉,而2020年、2019年和2018年的自由现金流分别为3.414亿里拉、3.104亿里拉和1.190亿里拉。

总结

从基本面来说,虽然整体业绩成长很快,但重资产运营模式的电商烧钱烧的太厉害,我个人是觉得比较鸡肋。优势就是背靠土耳其豪门家族,创始人资源丰富,上市可能会炒作,但是切记不要追高;毕竟土耳其的国土面积只有78万平方英里,人口只有8200万,这天花板也是显而易见的,况且土耳其的政治经济波动性较大,这也是潜在的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

土耳其🇹🇷也在美股上市,稀罕,读了这篇文章,了解这个没什么搞头,既然是鸡肋,食之无味了