告别坐商,银行业场景金融时代来临 | 行业观察

客户在哪里,场景就在哪里,金融服务就应该延伸到哪里。

2018年,著名银行家布莱特•金的《BANK 4.0》一书出版,预告了场景金融时代的到来。书的封面上赫然写着“金融无处不在,就是不在银行” (Banking Everywhere, Never at a Bank),这句话精准描绘了一个正在发生的事实:银行的经营范式已经发生了本质的改变,随着大数据、机器学习、人工智能的进展,未来的银行将嵌入到我们生产和生活的方方面面,不再有时间和地域的限制。

金融科技发展至今,“无科技不场景,无场景不金融”已成为银行业共识。全球最具价值的前100家银行中,70%以上已通过建设开放银行平台等模式投入场景生态建设浪潮。

构建内涵丰富、万物互联的金融场景,是中国金融业积极融入新经济、新业态,服务实体经济、防控金融风险、深化金融改革的责任担当,也是经济发展模式转型、客户需求迭代升级、市场发展多元演变趋势下,自我革新优化供给、主动求变实现突围的必然选择。可以说,客户在哪里,场景就在哪里,金融服务就应该延伸到哪里。

7月5日,中国银行发布了《金融场景生态建设行业发展白皮书》(下称“白皮书”)。根据白皮书中的定义,金融场景,就是将金融服务下沉到相关非金融服务中,打造一站式服务与极致消费体验,敏捷响应、高效满足特定客群需求。

2019年,中国银行确定了跨境、教育、体育、银发四大战略场景以及政务、医疗、文旅、交通等重点场景。这份白皮书正是结合中国银行一年多的研究和实践编写而成的。这也是我国首个以金融场景生态建设为主题的行业发展白皮书。

无科技不场景,什么是根本驱动力

互联网大大改变了居民生活习惯,消费者早已习惯于通过互联网进行网络购物、移动支付、网上理财。目前我国金融科技认可度全球领先,这为全面开展金融场景建设提供了推广条件。调查数据显示,2019年我国消费者金融科技采纳率和中小企业金融科技采纳率分别为87%和61%,均居全球前列。

科技与金融的深度融合,为推动商业银行从金融产品线上化向金融产品场景化迈进创造了技术条件,商业银行也将以前下沉到售楼中心、4S店的线下场景搬到了线上。虽然一些互联网企业利用平台优势将金融服务与非金融场景无缝对接,取得了先发优势,但在当前强监管态势下,金融科技监管环境发生了趋势性变化,也为商业银行加速赶上提供了机遇和动力。大中型银行的科技和资金实力在场景化转型之战中已经体现出来,有的设立金融科技子公司、有的成立金融科技部门、有的成立金融科技研究室……

白皮书提出,金融场景包含四个基本要素:场景客群、金融产品、非金融服务和内容资讯。其中,融到场景中的金融产品是商业银行的核心竞争力。场景中的金融产品至少应该具备个性化、组合化、线上化、数字化、安全性等特点。

以线上化为例,做好金融产品的线上化需要解决四个问题:客户身份的准确性、产品销售的匹配性、交互体验的充分性和智能风控的可靠性。这些都离不开指纹、人像识别、大数据等技术的支持。

目前,中国银行业的金融产品与服务已经高度线上化。中国银行业协会《2020年中国银行业服务报告》显示,2020年我国银行业金融机构离柜交易达3708.72亿笔,同比增长14.59%;银行业平均电子渠道分流率为90.88%。其中,手机银行交易笔数达1919.46亿笔,同比增长58.04%;交易总额达439.24万亿元,同比增长30.87%。手机银行的服务功能与交互体验日益完善,同时引入了民生服务、内容咨询、消费购物、政务缴费等多种场景服务,也是金融场景延伸服务界限的具体体现。

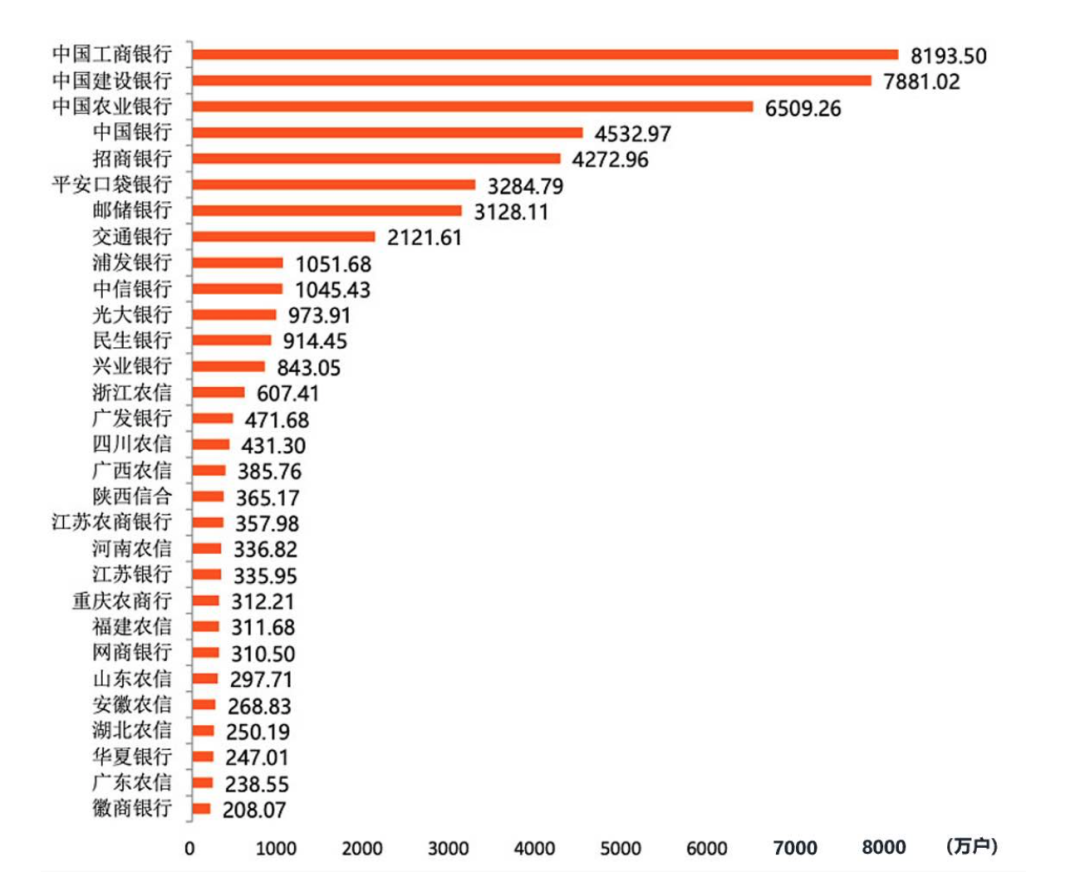

2020年,新浪金融综合用户体验、产品功能、性能安全、创新发展等四大维度,对21家主流手机银行APP进行综合测评。其中,用户体验和产品功能两项分值占比高达75%。工、农、中、建、交等大型商业银行和招商、平安、民生、浦发、中信、光大等股份制银行在测评中排名靠前,基本代表了目前银行业资金实力和科技实力最强的银行群体。

未来,随着我国在大数据、区块链、生物识别、人工智能、量子科技、物联网等应用领域不断取得突破并释放动能,将继续为场景生态创造更多可能。工信部《5G应用“扬帆”行动计划(2021-2023)》(征求意见稿)指出,到2023年,我国5G个人用户普及率将超过40%,用户数超过5.6亿,5G网络接入流量占比超过50%,大型工业企业的5G应用渗透率超过35%。2020年12月,中国银行联合中国联通推出了基于5G消息的金融应用试点平台。

白皮书也指出,由于对系统稳健性和安全性要求更高,对标互联网公司的技术迭代和创新速度,仍是未来商业银行金融场景建设的挑战之一。金融风险的扩张性和传染性决定了金融场景相较于其他场景而言,更容易产生技术范畴的系统性风险。因此,提升金融场景的技术迭代速度要将金融和非金融产品区别对待。对金融产品,依旧要执行严格的审批及合规管控;对非金融产品,可以参照互联网企业的技术迭代速度奋力追赶。

当前,金融场景建设相对于与其他传统商业银行业务而言已持有诸多“绿色通行证”。但与互联网企业相比,在技术迭代过程中仍旧面临审批流程长、制约条件多、难以快速响应客户需求的难题。

无场景不金融,如何实现最终目标

当然,金融场景建设过程中,金融与场景的融合是手段,提升竞争力、实现普惠性才是最终目标。白皮书认为,商业银行金融场景的建设路径包括:流量创造、用户打标、客户转化、价值挖掘。

具体来说,流量是场景的基础,流量规模决定了用户规模。在零壹智库发布的2020年度手机银行数字竞争力TOP 100排名中,月均活跃用户排在前五位的分别是工商银行、建设银行、农业银行、中国银行和招商银行。

在创造有质量、有数据、可触达的流量后,接下来需要通过建立标签来实现用户打标,以识别核心用户需求;在用户打标后,如何将用户转化为客户,是金融场景建设实现流量价值转化的重要一环;最后则是价值挖掘,其核心在于通过商业银行的专业优势,从单一爆款功能或产品升级为整体解决方案,为客户提供金融场景下的全方位服务。

另外,与传统银行“客户到用户”的思维不同,金融场景运营的实质是围绕“用户”思维来构建,以数据贯穿始终,以产品、内容、客服、安全防控四项能力为整体的全生态、精细化深耕过程。

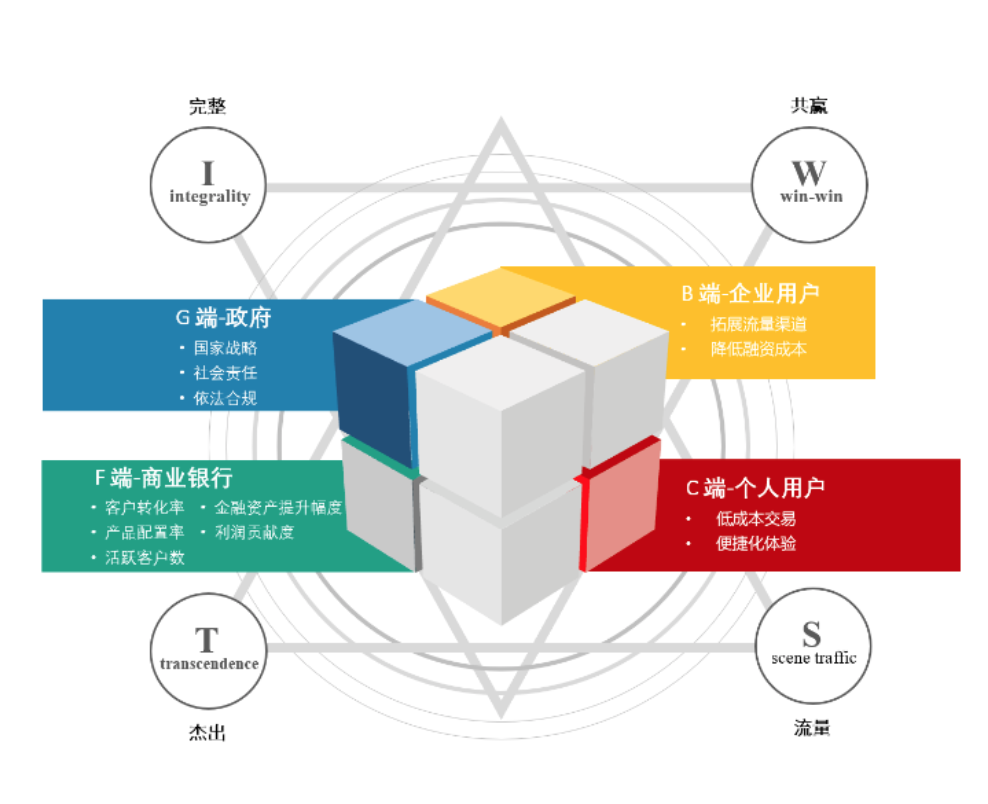

这份白皮书首次提出了一个“四维一体”的金融场景生命力评价体系,可以作为商业银行下一步金融场景战略实施的决策依据。

其中“四维”是考评内容,从政府(G)、企业(B)、个人用户(C)和商业银行(F)四个维度对金融场景生态价值进行定量评价,回答“优秀与否”的问题;“一体”是核心原则,即通过“完整、杰出、共赢、流量”将金融场景视为一个整体,是对金融场景整体价值的定性评价,回答“好不好”的问题。

不做“恐龙”,中国银行的场景生态战役

比尔·盖茨曾有一句流传20多年的话:“传统商业银行将成为21世纪的恐龙”。2013年招行前行长马蔚华曾提到,比尔·盖茨的这句话给过他很大的刺激。从金融科技到场景生态,金融业面临的是不进则退的选择。

场景不是传统金融与生俱来的DNA,转型需要经历阵痛。金融场景生态建设,对金融机构战略布局、产品设计、营销运营、风险管控、技术应用、人才组织等方方面面提出了更高的要求,更对无数金融从业者发起挑战。

作为国有大型银行,中国银行在场景金融方面的探索与实践具有借鉴意义。2020年,中行将“场景生态建设”作为全行五项重点战役之一,并结合自身禀赋,集中力量打造跨境、体育、教育和银发四大战略级场景。

配合这四大场景,中国银行的在手机银行客户端首页配置了跨境金融、教育成长、银发养老、运动健身四大专区。

作为我国最“国际范儿”的商业银行,跨境金融一直是中国银行的金字招牌。跨境金融专区为客户提供服务于留学、旅游、非居民、跨境电商等子场景的金融服务;教育成长专区为向客户提供教育资讯、线上课程等一站式教育服务;银发养老专区为高龄客户群体设计养老保险产品计划和特色理财产品,为银发客户提供太极推手、科学膳食等热门学习课程;运动健身专区为客户提供冰雪玩乐、场馆预定、装备商城等服务,特设运动百科栏目,为运动爱好者提供滑雪攻略、冬奥科普、宅家运动等实用资讯,打造“上冰雪、找中行,做运动、找中行”的专业平台。

此外,为抓住消费互联网时代竞争和产业互联网时代机遇,中国银行也在积极推进覆盖政务、医疗、文旅、交通等总行级、分行级重点场景建设,将金融服务推向新的广度和深度。

这些金融场景的实现都离不开全方位的科技保障。金融场景生态市场化程度高、生态链长、需求复杂多变,业务部门保持市场洞察、获取需求,技术服务于业务实现需求。在此过程中,科技也从满足业务需求向引领业务创新逐步演进,实现深度融合。

2018年中国银行明确提出“坚持科技引领、创新驱动、转型求实、变革图强,建设新时代全球一流银行”的总体战略目标,将科技引领数字化发展置于新一期战略规划之首,打造云计算平台、大数据平台、人工智能平台三大技术平台。2020年,中行信息科技投入167.07亿元,同比增长43.36%。

此外,中行于2017年和腾讯“结盟”,在大数据平台、智能风控、智能营销领域进行深入合作。2020年8月,中行又与阿里巴巴、蚂蚁集团在杭州签署《全面战略合作协议》。此外,在数据中台、RPA、生物识别领域,和科大讯飞、达观数据、眼神科技、云从科技等多家企业展开了合作。

正如白皮书中所说,金融场景是一个投资周期长、回报时滞性长且外溢性强的战略执行过程。要实现场景化转型,需要商业银行保持资源和政策投入的战略定力。

文 | 《巴伦周刊》中文版 李奥

编辑 | 朴鸢儿

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。