斩落英特尔比肩英伟达,苏妈和AMD的逆袭之路

$AMD(AMD)$ $英特尔(INTC)$ $英伟达(NVDA)$

AMD的逆袭之路

提到AMD的逆袭就不得不提到AMD的CEO,Lisa Su(苏姿丰博士),正是这位传奇女性一步步将AMD重新带回巅峰。

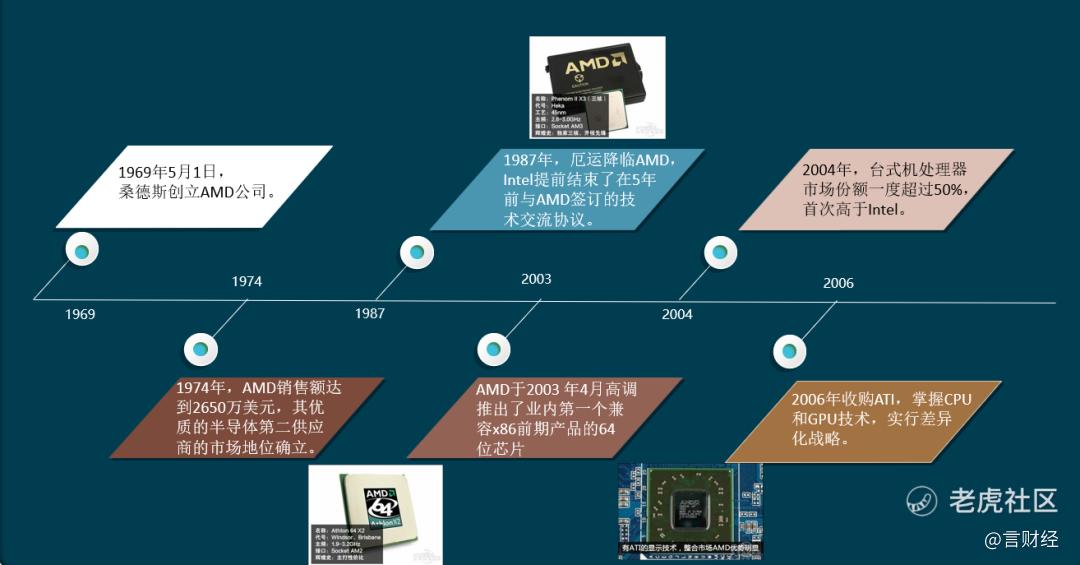

Lisa将AMD从濒临破产的状态提升到 PC 处理器的顶峰花了几年时间就得以实现。AMD六年前首次设想的高性能 Zen 芯片设计现在已进入其第三代实际产品,销售额正在蓬勃发展,过去2020财季达到近 90 亿美元,比上一年增长 44%。AMD 的股价在 2016 年低于每股 2 美元,一直上冲至接近100美元,五年时间接近50倍的涨幅,Lisa做了哪些正确的事情使得AMD重回巅峰?

在苏博士看来,“当我们勇于承担可控的风险、积极寻求改变世界的前沿技术时,AMD 才会越来越好。”这是Lisa Su对于AMD的希望,也正是有这样的希望,苏博士才能一步步带领AMD前进。

苏博士于 2012 年 1 月加入 AMD,担任公司高级副总裁兼全球事业部总经理,负责推动 AMD 产品与解决方案端到端业务的执行。

苏博士任职于飞思卡尔之前在 IBM 工作长达 13 年之久,期间曾任职半导体研发中心副总裁,负责 IBM 硅技术战略发展方向、联合开发联盟与半导体研发运营等重要工作。在加入 IBM 之前,苏博士在 1994 年到 1995 年期间曾在德州仪器公司 (Texas Instruments) 半导体制程与元件中心担任技术专员。

逆袭英特尔——AMD做对了什么?

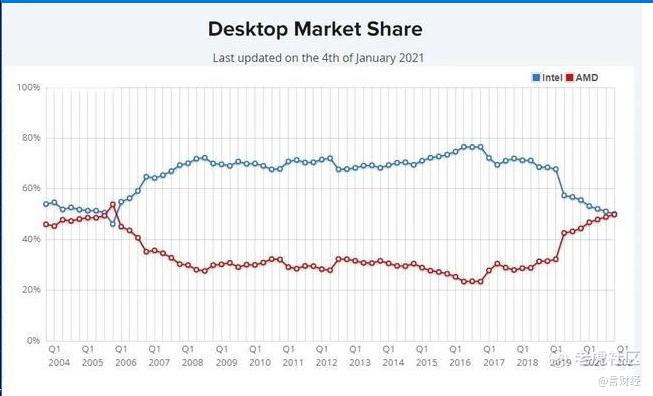

英特尔与AMD这一对欢喜冤家,是商业领域不得不说的竞争对抗的经典案例。众所周知,英特尔与AMD是计算机CPU芯片的双寡头。虽然说是双寡头,但是从2006年到2016年这十年间,按照市场份额占比来看,英特尔一直是绝对龙头,出货量碾压AMD,市场份额占比最高接近80%,而在服务器领域英特尔更是占据90%以上的市场份额。

但在最近几年,这个局面已经发生了一些变化,虽然英特尔仍然保持在服务器领域的绝对领先地位,但在台式电脑领域,AMD的市场份额从2016年开始逐步提升。到最新的2021年Q1,AMD在台式电脑领域的市场份额已经略微超过英特尔,从濒临破产到与英特尔分庭抗礼,AMD是怎么做到的?

- 英特尔与AMD的竞争关系是如何演进与转变的?

- 是什么导致AMD的快速崛起,同时又是什么导致英特尔的衰落?

- 展望未来,英特尔会知耻而后勇,还是AMD实现对英特尔的反超?

英特尔与AMD——恩怨情仇

要分析AMD的战略转型,不得不提到英特尔与AMD的恩怨情仇。在全球半导体行业发展历史中,有著名的硅谷“八叛徒” (Traitorous Eight) 的故事。在硅谷的半导体行业发展进程中,“叛徒”不是一个贬义词而是一种对于传统的挑战,正是这种精神支撑了硅谷人不断创新,从而打下人类数字文明的基石,可以说没有硅谷的“叛徒们”就没有人类的现代化。

八叛徒出自晶体管之父威廉肖克利之口。1956年,作为半导体行业的奠基人肖克利离开贝尔实验室,在加州创立肖克利半导体实验室。很快,一大批天才因为仰慕肖克利的才华被吸引进入实验室,包括摩尔定律的提出者摩尔、集成电路发明者诺伊斯等。然而,齐聚人才的肖克利半导体实验室并没有像外在的名气那么发展顺利,尤其是在获得诺贝尔奖以后,肖克利对公司的管理更加松散,因此这一帮慕名而来的有志之士集体选择了离开,被肖克利怒斥为叛徒。随后这一帮人创立了Fairchild(仙童半导体),拉开了半导体的黄金年代序幕。而仙童的成立是在风险投资的基础上,罗斯柴尔德家族出资138万美金,拥有了对仙童的决策权和优先回购权,也为这帮大才之人日后出走仙童半导体埋下了伏笔。

早期硅谷的半导体公司与仙童半导体有着千丝万缕的联系,曾有报道称,在1969年硅谷的一次半导体峰会上,400多名参会者只有24名不是仙童的前雇员,这也足以表明仙童在半导体史上的地位。随着硅谷的半导体产业蓬勃发展,仙童在培育半导体人才的同时,人才不断出走,纷纷成立自己的公司,英特尔和AMD便是“叛徒们”成立公司的代表。1968年,“八叛徒”中的集成电路之父诺伊斯和摩尔定律提出者摩尔成立了英特尔,而同样出身仙童的负责销售的高管桑德斯则在1969年成立了AMD。这也就拉开了两家公司相爱相杀的序幕。

(1)AMD当前的行业地位:

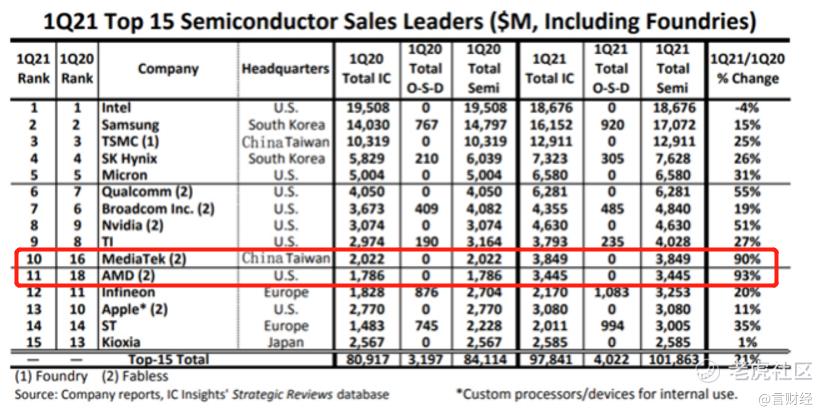

AMD是目前全球第二大 CPU 芯片厂商,全球第二大 GPU 芯片厂商,全球第五大Fabless 芯片设计厂商。

根据各公司的财报收入数据看出,2020前三季度,AMD在IC设计公司中收入排名第五,收入增速在前十中位居第二,仅次于英伟达。

而根据IC insight的数据看出,在2021年Q1季度,AMD的收入在所有芯片公司中(包括IDM、IC设计公司、晶圆代工公司)位列第十一,创下历史新高,而AMD的收入增速YOY则在前十五位厂商中排名第一,达到93%。

- PassMark 2021数据更新,AMD台式机CPU市场份额达50.2%,成为全球第一;算上笔记本、数据中心市场后,AMD份额约为39.7%。

- 目前 AMD 是除英特尔以外最大的 x86 架构微处理器供应商;另一方面,在 2006 年收购 ATI 之后,它也成为除英伟达以外仅有的独立图形处理器(GPU) 供应商。AMD 是目前唯一同时具有 PC 平台中央处理器和图形处理器技术的半导体公司,也是唯一技术上可以与英特尔和英伟达相比的平台型微处理器龙头厂商。

- Mercury Research发布的2020年第四季度全球CPU市场份额的调研结果显示,再台式机CPU市场份额中(除IoT外),英特尔环比增长0.8%,市占率达到了80.7%。在移动PC CPU市场份额中(除IoT和平板外),英特尔环比增长1.2%,市占率达到了80.7%。显而易见,在CPU行业里,英特尔的霸主地位依旧很稳固。

(2) AMD的发展历史介绍:

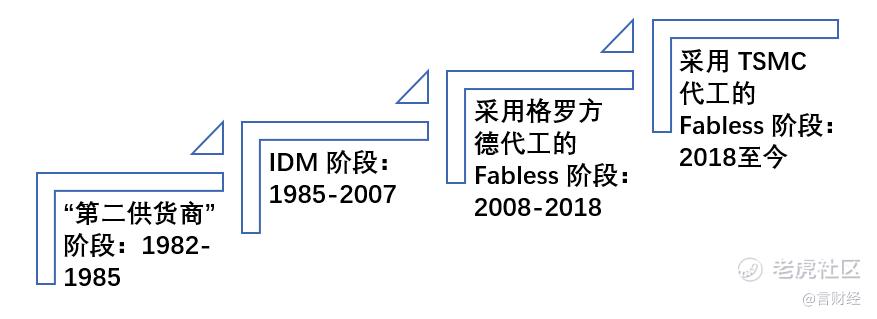

发展历程: 从 Intel 的“第二供货商”,到“CPU+GPU”双芯片行业龙头,专注半导体 50 年,从英特尔供应商起步,稳步成长为全球唯一兼具中央处理器和图形处理器技术的龙头公司。

AMD 公司历史可以分为四个阶段

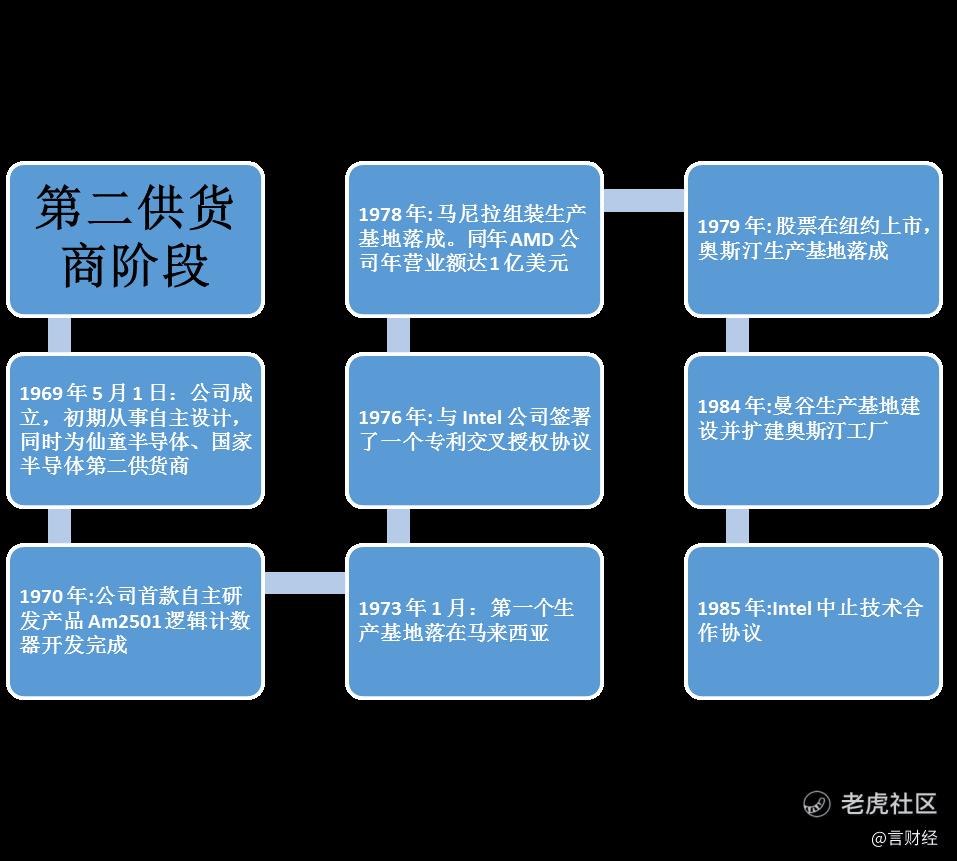

(一)“第二供货商”阶段

公司在成立初期自主设计简单 IC 产品,同时成为仙童半导体、国家半导体等公司的第二供货商(Second source),并建立了生产基地。1982 年, IBM 促成英特尔与 AMD 签署 iAPX86 系列处理器技术交换协议, AMD 得以获得 Intel 的设计并生产 x86 系列处理器,成为 IBM 第二供货商。

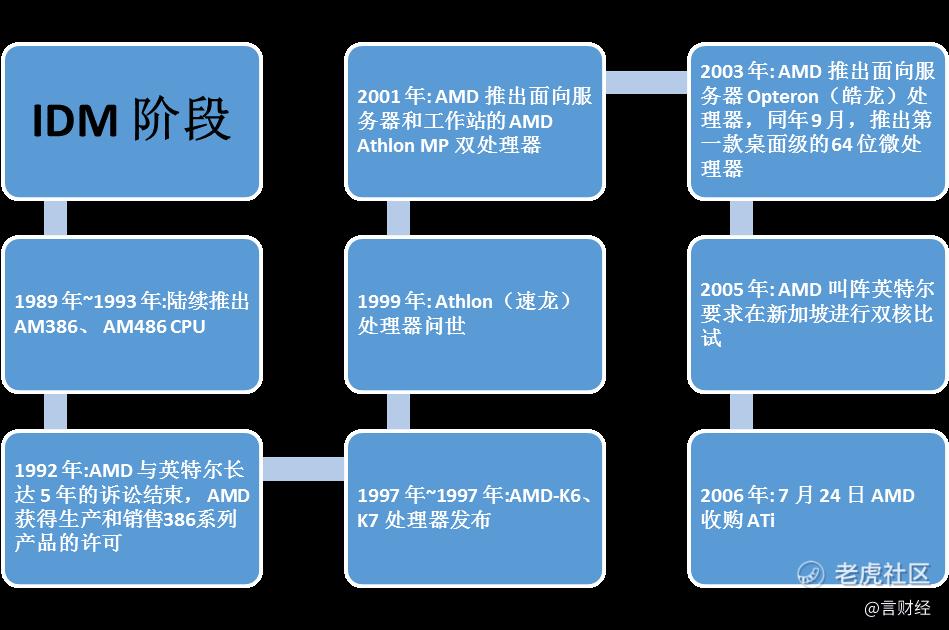

(二)IDM 阶段(设计-晶圆代工-封装测试一体化)

1985 年,英特尔方面中止技术合作协议,迫使 AMD 于 1989 年自行研制兼容 Intel 386 的 AM386 CPU。90 年代 AMD 开始自行研制并推出 K5、 K6 等处理器, 2000 年后, AMD 推出的 Athlon、 Opteron 系列处理器在技术指标方面赶超英特尔,市场份额迅速增长。 2006 年 AMD 以54 亿美元收购 ATI ,从此具备 GPU(图形处理器)技术,在当时成为唯一同时拥有 CPU 和 GPU 两大核心芯片设计制造能力的公司。

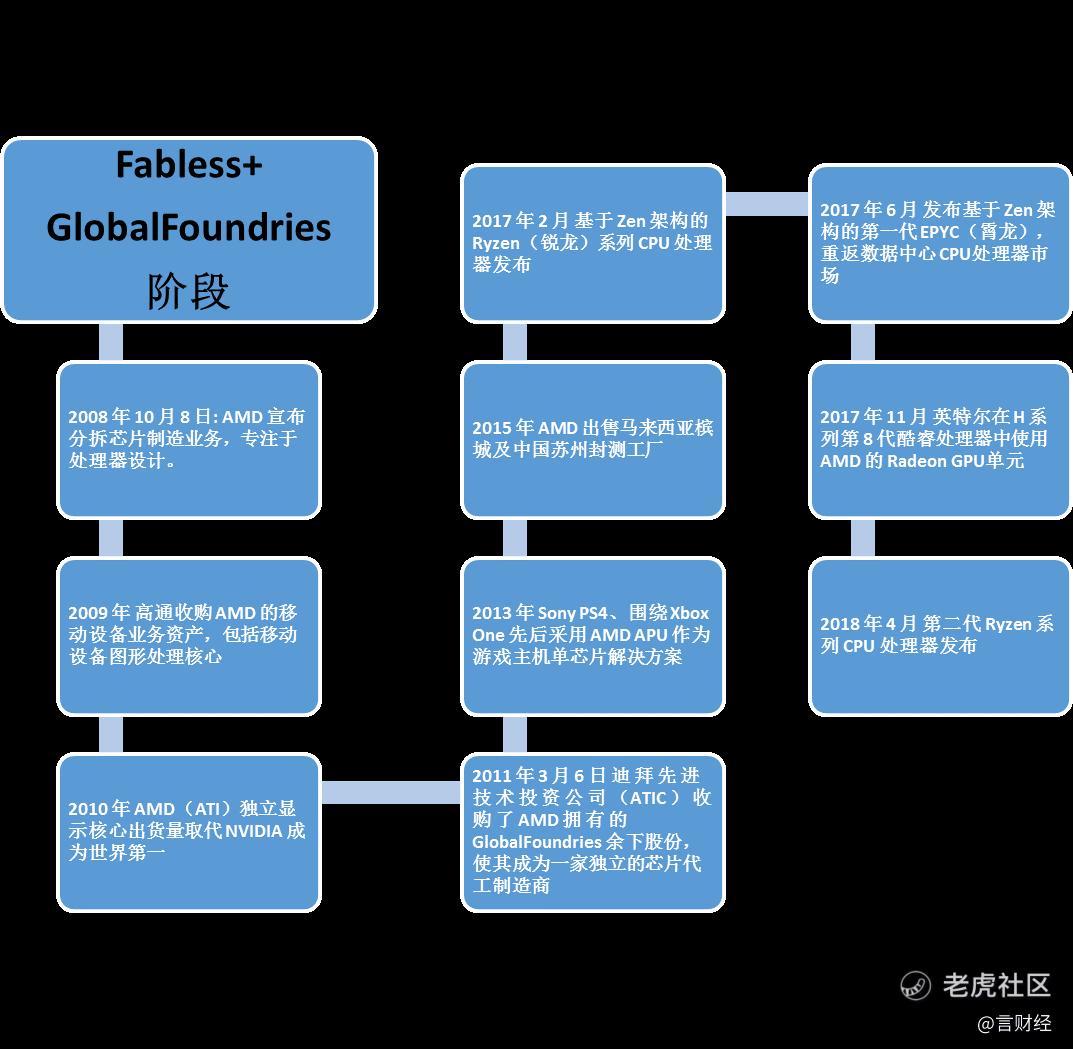

(三)采用格罗方德代工的 Fabless 阶段

2008年AMD将自家晶圆厂拆分为现今的GlobalFoundries(格罗方德),以代工模式交由其制造晶圆。 2015年AMD 将马来西亚槟城及中国苏州的两座封测工厂出售给通富微电, 标志着 AMD 彻底转变为 Fabless(无晶圆厂半导体设计公司),仅负责硬件集成电路设计及产品销售业务。但合作代工厂格罗方德工艺长期落后于英特尔,对 AMD 产品竞争力存在制约。

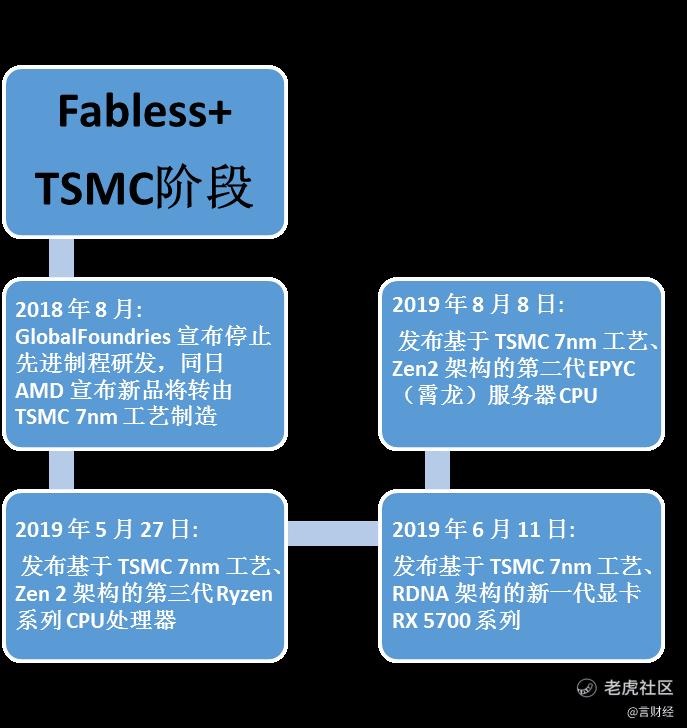

(四)采用(台积电)TSMC代工的 Fabless阶段

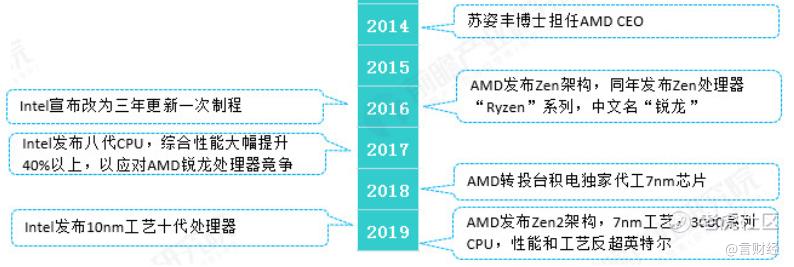

2018 年 GlobalFoundries 宣布不再开展先进制程研发, AMD 全线新品转由工艺水平更先进的台积电代工(当前量产制造工艺水平超越 Intel),并于 2019 年推出 7nm Ryzen 3000 系列 CPU,性能超越 Intel 同期产品。AMD拥抱 TSMC 代工,为其 CPU 业务持续成长奠定坚实基础,也是我们看好 AMD 未来前景的核心逻辑之一。

最近5年AMD再度崛起则主要依靠战略转型,彻底摆脱IDM模式,转投台积电为其芯片代工,从而使得AMD的芯片在制程工艺上遥遥领先竞争对手Intel。

英特尔与AMD——竞争对抗

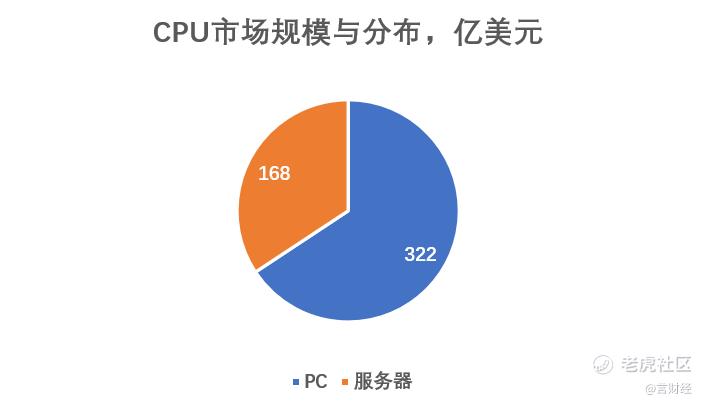

根据 IDC 数据, 2018 年全球 CPU 市场空间约 488 亿美元,同比+13.6%,其中 PC CPU 市场空间约 322 亿美元,同比+10.1%,服务器 CPU 市场空间约 166 亿美元,同比+21.0%,且近年来保持上涨趋势。

针对 322 亿美元的 PC CPU 市场, AMD 主要产品包括台式电脑处理器及笔记本电脑处理器两大产品线。

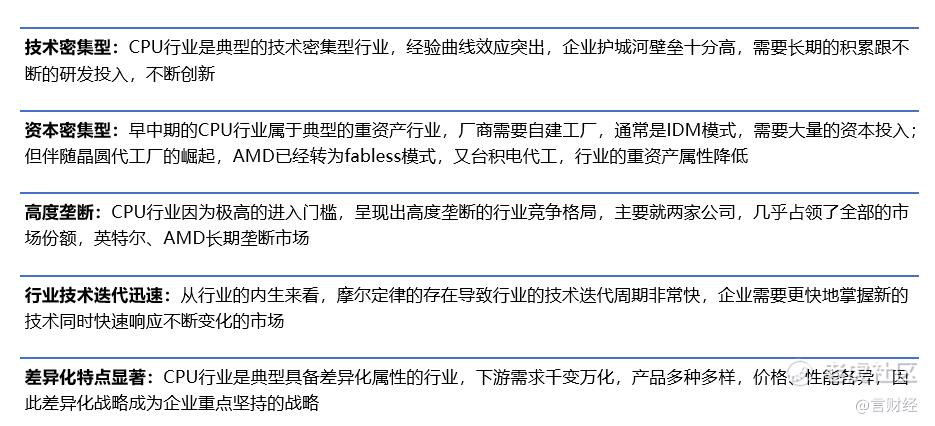

1.CPU行业属性及特点:

CPU是典型的semiconductor行业产品,属于逻辑芯片,主要用来处理数据信息和控制流程。因为摩尔定律的存在,该行业的更新迭代周期十分快,通常每两年左右,逻辑芯片的制程工艺就会前进一个节点,CPU行业是典型的快周期行业。

因此,在CPU行业里,如果坚持IDM模式,公司需要不断在IC设计与晶圆代工上面进行研发,对于公司的资本实力要求较高,同时对于公司的技术迭代能力要求也非常高,一不小心就可能面临市场份额的快速下滑。

2.CPU行业竞争特点:

- 竞争十分频繁: CPU作为一个典型的fast-cycle行业,动态的竞争是时时刻刻都在发生的,想要保持住竞争优势,则需要相关公司不断创新,不断升级技术,不断开发新的产品,因此会十分频繁地出现竞争的局面。

- 成本领先战略与差异化战略是CPU行业竞争的重要驱动战略。

- 在CPU行业的竞争中,Intel是行业的领先者,AMD是行业的挑战者。

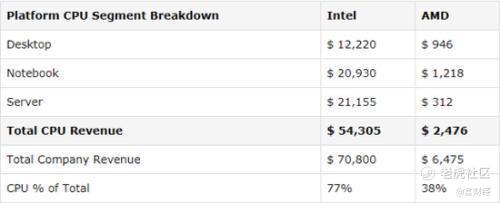

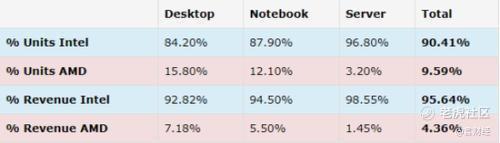

根据市场份额数据来看,尽管AMD取得了巨大的进步,英特尔仍然是微处理器市场不可置疑的领导者。看看他们的CPU收入部分,英特尔的绝对规模优势变得非常明显。

3.AMD与英特尔竞争对抗分析

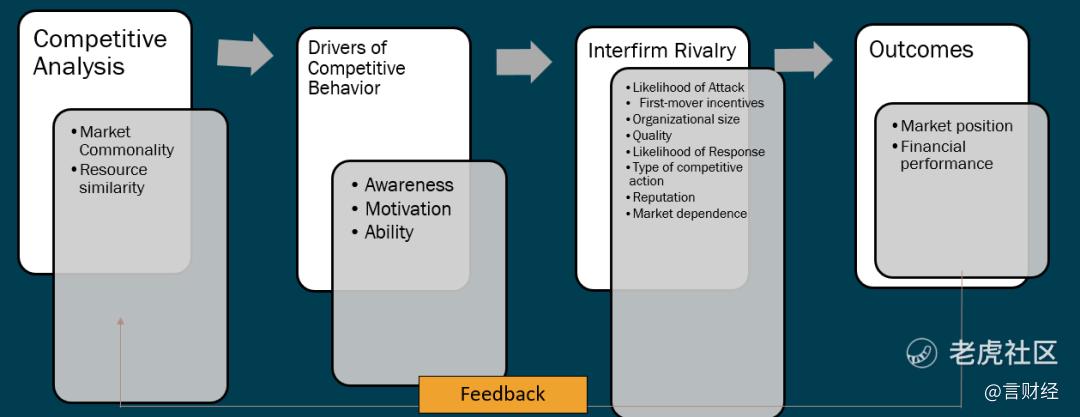

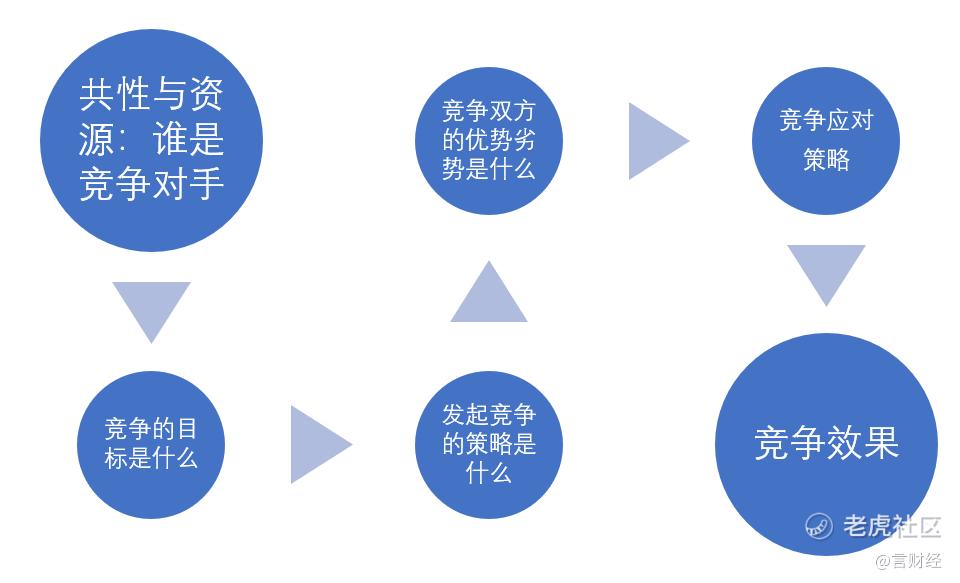

我们使用经典的竞争对抗分析模型来进行分析。

市场的共性与资源相似度 → 分析竞争行为的动机,企业是否意识到竞争,是否有能力竞争 → 企业发动竞争的手段,以及对手方应对竞争的手段 → 竞争行为带来的后果,是市场占有率的提升还是财务报表的数据更好了

竞争分为两类,一类是来自先行者发起的,另一类则为来自挑战者发起的。在 AMD 成立初期,桑德斯的定位非常明确,售卖低价产品努力成为第二供应商,不需要技术领先,只需要模仿能力和制造工艺,显然这与 AMD 当时的自身条件是匹配的。而英特尔则以技术发展为导向,是典型的技术领先与创新者。

对于市场先行者来说,先行者动机与策略主要有以下方面:

(一)先行者动机

通常,作为市场的先行者,发动竞争的动机有以下几类:

- 构筑与保持竞争优势,保持市场份额:居于领导地位的公司在扩大整个市场规模时,必须继续保护自己现有的业务,以防受到竞争对手的攻击,英特尔居于领导地位但也要小心AMD对于市场份额的抢占;

- 扩大市场份额:通过扩大市场份额,市场领导者能够使利润更上一层楼。

(二)先行者策略

- 战术层面:技术战(技术封锁、技术更新换代)、价格战(降价)、营销战(促销、新的 渠道等)、服务战(全面提升服务质量)等;

- 战略层面:低成本战略、差异化战略、产业联盟等。

对于市场挑战者来说,挑战者的动机与策略主要有以下方面:

(一)市场挑战者的动机

通常,作为市场的挑战者,发动竞争的动机有以下几类:

- 争取扩大市场份额:居于挑战者地位的AMD意在通过挑战英特尔的市场地位,从而扩大产品的市场占有份额;

- 建立起自己的竞争优势:通过差异化、通过技术革新等手段,在紧张中建立起自己的竞争优势。

(二)挑战者的策略

- 价格折扣策略。以较低的价格向顾客提供与市场领导者相似的产品。价格策略要想奏效,必须做到三条:

- 挑战者必须使顾客信服自己的产品和服务水平与领导者不分上下。

- 顾客必须被这种价格差异所触动。

- 市场领导者必须能不理会竞争者的进攻,拒绝实行降价报复。

- 廉价产品策略。用很低的价格向顾客提供质量普通或质量不高的产品或服务。

- 声望策略。市场挑战者可以开发出比市场领导者品质更优的产品,并且标定更高价格。

- 差异化策略。可以通过推出大量不同样式的产品,向顾客提供更多的选择。

- 低成本策略。可以通过提高采购效率、降低劳动成本、运用更先进的生产设备等手段,使自己的生产成本比竞争者更低。

- 技术革新策略。开发新技术,通过技术的赶超实现竞争优势。

从第一台PC诞生之日起就一直斗争不断,尽管这是一场“不公平的较量”——无论是技术实力还是资金储备两者都差距悬殊。但不可否认,正因为有竞争对手的存在,才有现如今这丰富多彩的数字生活。回顾历史,Intel在大多数时间里占据着统治地位;AMD则从“代工厂”起家,一次又一次向Intel发起冲锋,推动着历史车轮的前进。

(一) 第一次的竞争对抗:1985-1996年,英特尔发起竞争,取消对AMD的授权

事件描述

1986 年,Intel推出了成功的80386系列处理器,代表性产品为 386DX-33,主频达到 33MHz。在此期间 AMD 推出基于 286 授权的Intel 80286 兼容处理器,和 80286 处理器差不多,但是时钟脉频速度更高,Intel 的 286 最高只到 12.5MHz,AMD 却曾销售过20MHz版本。

发起竞争方,英特尔:

- 意识:当AMD开始尝试自主研发PC处理器时,英特尔意识到AMD对其形成威胁,觉察到AMD在产品方面带来的威胁有可能导致市场份额的减少;

- 动机:为了保持市场份额;

- 能力:英特尔作为行业龙头,有足够的能力来应对AMD的冲击;

- 策略:战术策略,技术封锁, 1985年,英特尔中止合作协议。

应对方,AMD:

应对策略:战术策略,法律诉讼。

在技术上转向自主研发,并于1989年研制出兼容Intel 386 的AM386 CPU,使用廉价产品策略(不断生产兼容Intel PC的处理器,以低廉的价格打入市场)

竞争效果:AMD没有X86架构的授权,英特尔足以享受PC市场爆发的红利,1985-1996:Intel统领CPU市场十余年并且通过不断的技术创新拉开与AMD的差距。

在第一次正面的竞争中,双方地位完全不匹配,不论是从技术能力还是从行业地位来看,AMD都完全不是英特尔的对手。

(二) 第二次的竞争对抗:1997-2005,Intel策略失误引发的竞争

事件描述

在这一年里的大部分时间里,Intel不但凭借其Pentium MMX(P55C)系列CPU仗剑天下,打得AMD K6和Cyrix MII等芯片毫无还手之力,更推出了具有专利保护的Slot1主板。一直以来,这些兼容CPU厂家都是依靠开放的Socket接口才得以生存,假如不能在接口上与Intel保持一致,他们将会被逼上绝路。正当业界一致认为Intel将一统江湖之时,Intel做出了一个惊人的决定——退出Socket7市场。

此举意在断了AMD等厂商通过接口兼容来争夺CPU市场份额的路。AMD抓住了这个百年不遇的机会,坚决地在Socket7架构上推出高频K6,并提出了Super7架构,大有与Intel生死一战之势。AMD这一理念得到了众多芯片开发商的鼎立相助。Socket7市场正值壮年,如果被迫改动接口对主板芯片厂商来说弊大于利。最终,AMD 100MHz外频处理器在Super7架构上比Intel Slot1的440BX芯片组更早进入市场,且其综合性能比在66MHz下还要高出6.8%~15%左右(这主要归功于100MHz主频对前置总线的2级缓存的影响),反观Slot1架构却只有2%~5%的提升。

发起竞争方,AMD:

- 意识:AMD意识到英特尔退出socket7开始,兼容这条路已经走不下去了,只有发起竞争,挑战英特尔

- 动机:为了生存下去,同时提高市占份额

- 能力:作为CPU行业长期的老二,AMD通过数十年在行业内的深耕与并购已经在资源禀赋与技术能力上面有了质的飞跃,有了叫板英特尔的能力

- 策略:

- 战略层面:差异化策略(快速响应需求,不断创新,推出功能不同的各种产品,全面对标英特尔的产品线)

- 战术层面:先发优势(先于对手推新品),低价高质产品策略(主打性价比)。

应对方,Intel:

- 应对策略:

- 战略层面:差异化策略(主攻中高端市场)

- 战术层面:价格策略(中高端产品降价)、加大技术投入

竞争效果:

1. K7的成功让AMD赚的盆满钵满,2000年AMD的净销售额达到了46亿美元;

2. 2004年,台式机处理器市场份额竟然超过50%,首次高于Intel,这也是AMD最后一次高于Intel。

在这个阶段的竞争中,AMD从生存下去的动机出发,利用Intel的战略失误,通过差异化的策略,迅速崛起,超过英特尔

(三) 第三次的竞争对抗:2006-2018,Intel的反击

事件描述

从05年开始,Intel就制定了一套“钟摆计划”(Tick-Tock战略)。Tick-Tock就是时钟的“嘀嗒”的意思,一个嘀嗒代表着一秒,而在Intel的处理器发展战略上,每一个嘀嗒代表着2年一次的工艺制程进步。正是这套计划,让Intel在06年之后逆转了局面,并把AMD一步步逼退。

发起竞争方,Intel:

- 意识:Intel意识到AMD已经成为公司势均力敌的对手,04年市占率超过英特尔,技术能力上也与Intel旗鼓相当

- 动机:为了夺回市场份额,同时重新构建竞争优势

- 能力:作为CPU行业长期的领先者,英特尔有足够的资源来进行竞争,同时Intel通过持续不断的技术投入,在制程工艺中较之AMD有了质的飞跃;

- 策略:

战略层面:差异化策略( Tick-Tock战略,英特尔加快技术更新周期,能提供更高质量、架构更多元的产品,重新夺回高端市场的份额)

战术层面:先发优势(先于对手推新品),高价高质产品策略(主打技术先进性)

应对方,AMD:

- 应对策略:

- 战略层面:差异化策略(退守中低端市场)

- 战术层面:价格策略(中高端产品降价)、加大技术投入

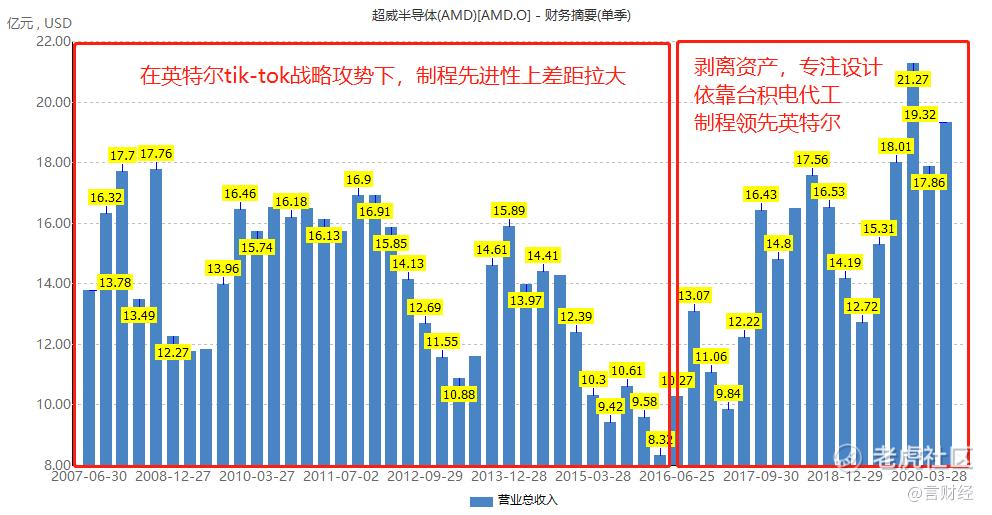

- 竞争效果:风水轮流转,2006-2008年,是AMD一段不堪回首的艰难时期:被Intel的Core 2狂攻,Phenom出师不利,显卡方面收购ATI之后又被NVIDIA压着,那个曾经辉煌的AMD失去了光芒。

(四) 第四次的竞争对抗:2017至今,AMD的反击,本次竞争导致AMD的彻底转型,这也是AMD能逆袭崛起的关键所在。

事件描述

2006年,英特尔发布“酷睿”全新架构处理器,在性能上开始大幅领先AMD,同时英特尔向经销商和客户提出高额返点策略,以阻止他们采购AMD芯片。AMD在处理器市场全面败溃,被挤的走投无路的AMD以市场垄断为由,起诉英特尔的不正当竞争行为,最终赢得了官司获得12.5亿美元赔款,但也无法阻止其继续丢失CPU市场份额。2011年开始,AMD陷入连年亏损泥潭中,多次传出将破产或被收购消息。

2011-2017年,可谓是英特尔最为辉煌的时期,处理器市场英特尔一家独大,但在技术更新上英特尔明显放缓了脚步,10nm工艺经历三次推延,CPU性能也提升有限,被戏称为“牙膏厂”。英特尔的松懈可以说为AMD争取了喘息的时间。

2016年,AMD凭借新一代处理器“锐龙”系列开始复苏,营收实现大幅增长,股价也由年初1.75美元上涨至年终的11.3美元,翻了接近10倍。2019年,随着3代锐龙处理器的发布,AMD处理器在性能和制程工艺上均超越了英特尔。

发起竞争方,AMD:

- 意识:AMD意识到英特尔技术升级变慢,给了AMD喘息的机会

- 动机:为了夺回市场份额,同时重新构建竞争优势

- 能力:虽然过去十年AMD节节败溃,但是其先进的技术架构实力以及产业链分工的重新变革给AMD重新崛起带来了可能,AMD2018年转投台积电代工,台积电制程工艺7nm 超过英特尔的10nm;

- 策略:

- 战略层面:差异化策略( 开发更多应用场景,专注于新兴行业,如云计算、超算、5G等;专注于技术能力的提升,不再做次优产品提供商;寻找更多新兴市场的机会,最看重中国)、生产模式更轻(Fabless模式,由台积电提供代工);

- 战术层面:先发优势(先于对手推出制程更先进的产品),低价高质产品策略(主打技术先进性跟低价的极致性价比)。

应对方,Intel:

- 应对策略:

- 战略层面:差异化策略(开发更多应用场景)

- 战术层面:价格策略(降价)、加大技术投入(早日推出7nm工艺)

- 竞争效果:2018年以来,AMD能卷土重来最重要的原因是与台积电的联合,台积电在制程上面领先英特尔5年左右,AMD IC 设计+台积电晶圆代工让AMD的显卡销量明显回升。

至此,经过几轮大的竞争,在行业分工的深度演变之下,AMD彻底转型为fabless的IC设计公司,将芯片代工交由台积电来做,让公司可以把研发力量集中在CPU的技术迭代上面,而不用重资产投入去进行晶圆代工的投入,AMD+台积电产生的效果是AMD最终逆袭的关键所在。

关于AMD的未来展望

业绩表现

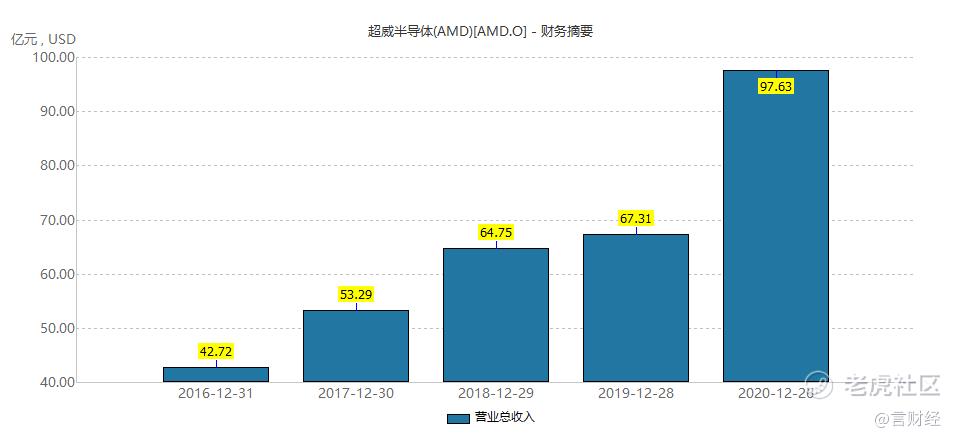

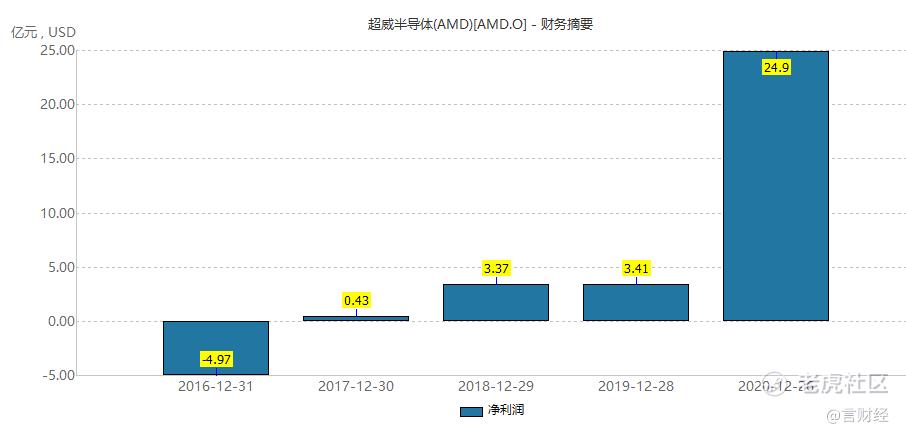

在Lisa su的带领之下,AMD在过去几年取得了斐然的成绩,从营业收入来看,AMD在发展的第四阶段,在Lisa的大刀阔斧的改革之下,收入稳健增长,2020财年,AMD的收入达到97.63亿美金,相比2016年的42.72亿美金,收入增速超过一倍。

而从净利润的表现来看,相比2016年的亏损,公司在2020财年的净利润高达24.9亿美金,利润爆发式增长,这一切都要归功于第四阶段的战略转型,在把晶圆代工与封装测试都剥离以后,公司将更多的资源倾注在IC设计上面,而依靠台积电的先进制程工艺则让AMD在芯片性能上拉开与英特尔的差距。

未来看点

1. 收购FPGA行业龙头赛灵思(XLNX),成为全球唯一一家:GPU+CPU+FPGA芯片供应商,将拉开协同布局的大幕。

AMD的传统产业主要围绕个人电脑、游戏主机等终端市场,而在云计算时代,大数据中心的爆发式增长对于CPU的需求大增,而在服务器芯片领域,AMD的市场份额则非常低,根据Mercury Research公布的数据显示,截止2020年Q3,AMD在服务器领域的市占率仅仅只有6.6%,远低于竞争对手,而赛灵思的主要优势市场则在数据中心、边缘计算、通信、军工等领域,两者互补有望迎来更大的协同效应。

2. 携手巨头加强服务器市场布局,服务器领域有望厚积薄发。

6月17日,AMD与谷歌云联合宣布,谷歌将提供基于AMD第三代EPYC(霄龙)处理器的云计算服务,第三代EPYC处理器是AMD在今年3月份推出的面向数据中心和服务器的最新产品,采用Zen3架构,7nm工艺,IPC相比上一代提升达到19%,可实现每核心32MB的L3缓存访问。此次与谷歌的合作,也将进一步提高AMD在服务器处理器市场上的竞争力。谷歌云表示,使用AMD第三代EPYC处理器的虚拟机服务相较于目前任何公有云服务提供商的同类产品性能提升达到了56%,同时性价比提高了42%。目前,Snap和Twitter等客户正在测试其基于AMD芯片的云计算服务。另有多家公司也确认了使用该服务能够带来10%以上的性能提升。谷歌云CEO托马斯库里安表示,客户对于算力的需求总是在不断演化,通过与AMD合作,谷歌云用户可以在不影响x86兼容性的情况下,以出色的性价比为横向扩展应用程序取得惊人的性能。

3. 万物互联时代,芯片作为数字基底,将在AIOT/ADAS等领域发挥更重要的作用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 447cae87·2021-10-10值得买点赞举报