听说这是最有潜力的医药股?华东医药值多少钱?

上一篇文章分布后,有几条评论想让我分析一下华东医药,这就给安排上~

说到华东医药,想起之前看过的一个评论,说“华东医药医美占比太小,还涨这么多,就是蹭医美概念,还是爱美客纯正靠谱”。

嗯,确实占比很小,2020年华东医药医美大约只占营收的2.72%。

但是看看绝对值,华东医药2020年医美营收9.43亿,目前市值730亿;爱美客医美2020年营收7.09亿,目前市值1650亿。

现在还觉得占比小吗?还觉得华东医药蹭医美热点吗?

当然,仅供玩笑。做投资,不能把营收和市值做这么简单粗暴的对比,毕竟收入的可持续性、未来增长态势、带来利润的比率是不一样的。

闲话不多说,今天就主要来分析一下华东医药的价值,全文按照以下思路来分析:

- 华东医药是一家什么样的公司?

- 华东医药旗下三大业务,目前情况如何,分别怎么估值?

- 总结以及投资建议。

1、华东医药是一家什么样的公司?

华东医药,是由杭州医药采购供应站,联合杭州民生药厂、 浙江新昌制药股份有限公司共同发起,于1993年3月以定向募集方式设立的,并于2000年1月27日在深交所上市。

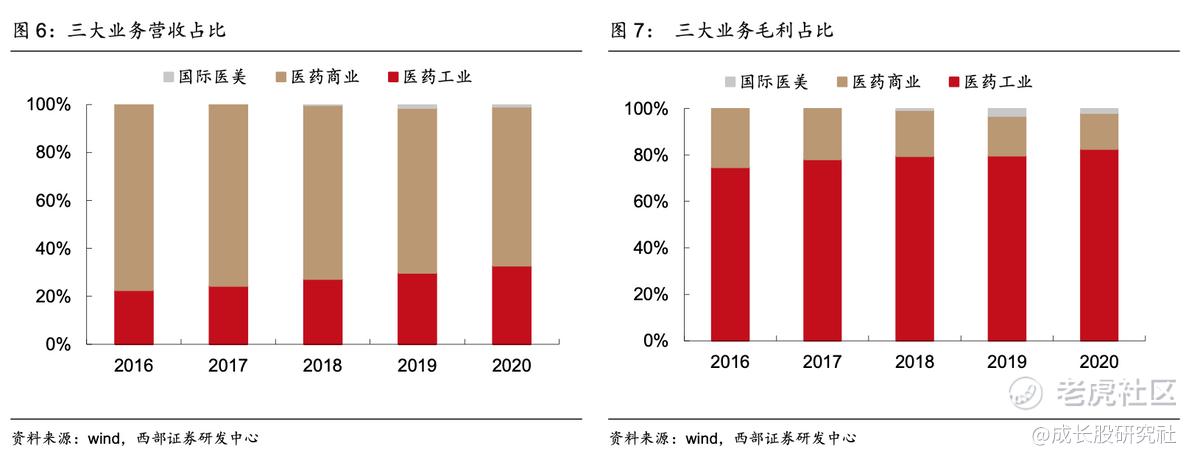

从它的发起人,也可以看出,华东医药主要就是做医药采购和制药的,也就是现在财报中的医药商业和医药工业,收入占比分别是六成半和三成半;利润占比分别是一成半和八成半。并在2013年,获得韩国LG玻尿酸在中国的独家代理权,开始逐步在医美领域布局。

也就是说,华东医药目前是三大业务并行:医药商业、医药工业、医美。

根据2020年年报数据,医药商业、医药工业、医美、国际医美收入占比分别是66.46%、32.92%、2.72%、0.92%(分部抵消-3.02%),利润比例分别是15.55%、82.60%、-、1.93%(分部抵消-0.08%);各板块毛利率分别是7.52%、80.67%、-、67.31%。

值得注意的是,年报中没有说明分部抵消项来自哪里,但根据推测,大概率是把医美业务并入到医药商业板块了,因此医药商业的收入和毛利,有一丢高估。

总体来看,医药商业收入高,但利润低;医药工业,受到集采影响收入放缓,但利润高;医美板块利润高,但是目前占比很小。

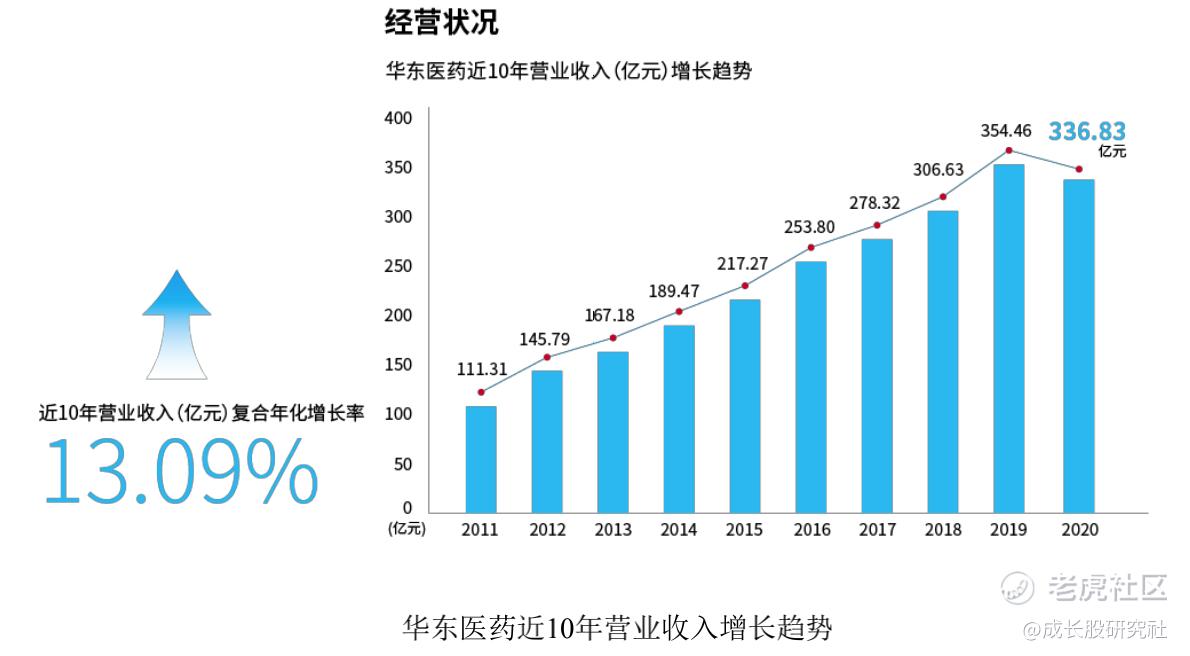

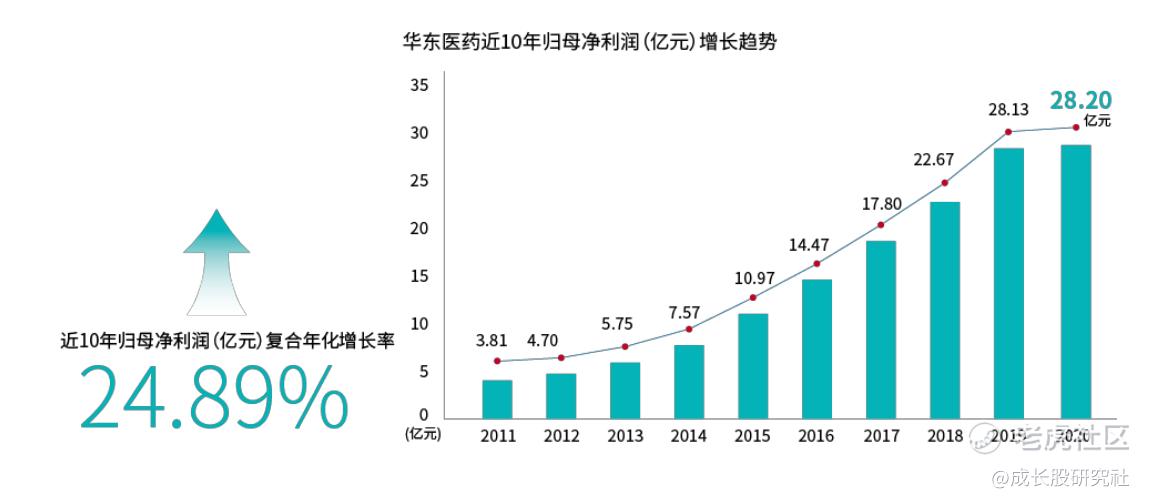

华东医药从2000年初上市起,就是一家公认的优秀企业,业绩稳步增长。近10年来,营业收入复合增长率为13.09%,利润的复合增长率更是高达24.89%。

华东医药的优秀,最为人称道的点,在于其从2007年起,14年来ROE都在20%以上。

ROE是巴菲特最推崇的指标,而纵观整个A股市场,连续14年ROE都在20%以上的,仅有5只股票,分别是贵州茅台、海康威视、恒瑞医药、华东医药、洋河股份,都是A股中的大牛股,14年来涨幅惊人。

在这5只股票中,同为医药股的恒瑞医药,经常被用于对比华东医药。十几年间,一开始恒瑞医药和华东医药的股价表现是相似的,直到2018年底,二者股价开始出现了大幅分化。

原因大家也都知道,就是2018年之后的集采,对仿制药企的打击。

同为仿制药企出身的恒瑞医药,早在2016年就开始往创新药转型,并在2018年之后创新药开始进入收获期,享受到创新药的估值溢价,后又因为稀缺性,估值不断抬升。

而华东医药却晚了2年才意识到“仿制药集采大势所趋、创新药才是未来”,而只要药物进了集采名单,无论是否被集采,营收很可能都会受损,只是集采成功的话,能够以量补价,少损失一点;而如果集采失败,则收入必定受损,仿制药陷入“囚徒困境”,开始“杀逻辑”,也就是估值、业绩双杀。

而华东医药最大单品,阿卡波糖,在这个时候又集采失败,另外几个单品也有集采风险,引发市场恐慌,股价一直下挫,直到今年因为医美板块不断有好消息出来,股价才开始上涨。

连最看好医药板块的大佬——林园,在推荐医药股的时候,也曾说,自己不投仿制药,并预测仿制药企业会变少,最后整个行业回归到一个常规该有的利润水平。一些没有产生规模效应的企业会消亡,仿制药企业的竞争会减少,资源向头部企业聚拢,成为批量化生产的一个行业。这和电视机行业有点像,因为技术水平差不多,只能是持续降价。凡是持续降价的行业最后都会形成寡头,因为大部分小企业都没了。

而国外仿制药企的估值一般都不到10PE,也就是说,仿制药的春天已经过去了。

那么,华东医药,这家优秀的仿制药企,之后将会如何呢?

02 华东医药各业务板块分析

仿制药的春天过去了,也不一定代表华东医药的春天,就此过去了。本节就分业务板块来讨论一下。

2.1医药商业

医药商业方面,主要集中在浙江省内,2020年之前,华东医药在医药商业领域为浙江第一,全国前十。业务主要包括医药批发、医药零售、以冷链为特色的第三方医药物流、医药电商、药事服务、市场拓展及特色大健康产业。

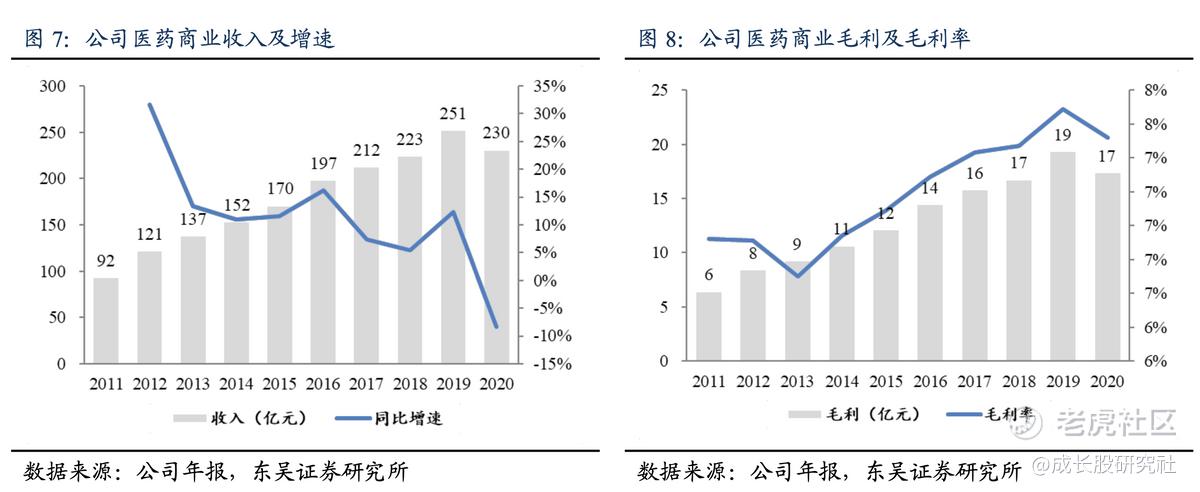

说白了,就是医药采购运输服务,可以简单理解为算几个点辛苦钱的“二道贩子”,高收入低毛利。

2017年医药商业受到“两票制”影响,增速下滑;去年更是受到疫情影响,医药商业首次负增长,去年这块业务收入230亿,同比下滑了8.4%,毛利率也从2019年的7.69%下滑到2020年的7.52%。

华东医药财报没有披露其他细节数据,但是我们可以通过观察浙江省另一个医药商业龙头——英特集团,来测算数据。英特集团主要是做浙江省医药流通的,营收稳步增长,并在2020年以250亿营收反超华东医药,成为浙江省医药商业新一哥,英特集团近三年毛利率为6.61%、6.68%、6.22%,略低于华东医药的7.5%上下;英特集团近三年的净利率分别是1.09%、1.37%、1.37%,而华东医药未披露该细节数据。

但前面提到,华东医药可能将国内医美收入并入到医药商业收入了,因此造成分部抵消3个点的营收。所以,这可能就是华东医药为什么医药商业毛利率略高于英特集团。

关于医药商业业务有两个利好的点:一个是,随着创新药的发展、以及人口老龄化对药的需求加大,医药销售额将逐步提高,也就是医药商业的营收会逐步提高;另一个是,美国也有类似“两票制”的政策,在那之后,美国医药流通行业经过洗牌和重组,最后基本由3家瓜分国内市场。说白了就是,政策利于行业集中度提高。

但由于医药商业这块,无论是营收、毛利,还是地域情况、市场环境,都与英特集团高度一致。所以我认为,在英特集团和华东医药医药商业营收差距不大时,可以直接按英特集团的市值,来估算市场对于华东医药医药商业的估值。截止7月12日收盘,英特集团的收盘市值为32亿。

2.2 医药工业

医药工业方面,就是指制药业务,是公司的主要利润来源。核心经营主体为控股子公司杭州中美华东制药,其产品涉及**免疫抑制剂、糖尿病、消化等领域。中美华东制药业绩相当优秀,连续20年保持增长。中美华东2020年ROE为35.53%,连续14年保持在35%以上,比恒瑞医药还高。

2.21 仿制药

在集采之前,医药工业主要的营收和利润,来自四个单品:中成药百令胶囊、首仿药阿卡波糖、环孢菌素、注射用泮托拉唑钠。根据2018年的数据,分别占医药工业营收的30%、31%、18%、12%。

华东医药一度被业界认为,是最会销售的药企,有多会销售呢?可以通过以下三个案例,窥豹一斑。

案例一:华东医药的重磅产品百令胶囊,是李邦良刚接任中美华东的时候,发现公司药品都没啥利润,从尘封仓库的批文中找出来的。并且,其实百令胶囊的功效也没有到非吃不可的阶段,但是就是有老年人为他买单,就是这样的百令胶囊,据说2019年,为华东医药贡献了30亿的收入。

案例二:华东医药的继百令胶囊和阿卡波糖后的另一重磅品种,环孢菌素,2019年环孢菌素的市场份额在18亿左右,但华东医药的环孢菌素仿制药,居然市场份额超过了原研药,公开数据显示,首仿华东医药国内市场份额在 2015 年就超过原研,至今仍然位居榜首,2019 年国内销售额约 8.4 亿元,占国内市场份额近 45%,原研约 6 亿元占 32%。

案例三:华东医药代理玻尿酸产品,销量成为国内第一,而医美注射类最卷的就是玻尿酸,大大小小获批的有几十个,居然还能成为第一,市占率超过20%,可见其销售能力;此外,华东医药第四大单品,注射用泮托拉唑钠,也是在几十家厂商的竞争中脱颖而出,市占率

一样超过20%。

华东医药的销售能力,构成了一大核心竞争力。

但仿制药集采大势所趋。再强的销售能力,遇上集采,都难恢复往日辉煌。

华东医药的四大单品,仅环孢菌素,暂时还没有受到集采的影响,其他的三大单品情况分别是:

阿卡波糖,是治疗糖尿病的药,由于“治不好”+“不能不吃”的特性,是一个百亿级别的大单品。在集采之前,阿卡波糖的市场格局基本被三家瓜分:原研药厂家拜耳占75%、首仿药厂家华东医药占19%、绿叶制药占据6%。但是在2020年初的集采中,华东医药却意外的落选。按照当时的集采规则,失去院内采购70%的份额,而院内采购占阿卡波糖的60%,也就是说42%的市场基本say goodbye了。

但是,根据最新业绩说明会透露的信息,阿卡波糖的销量并没有减少,也就是说华东医药依靠其销售能力,有效竞争了剩下的58%的市场。但是呢,由于其他几家都集采大幅降价,因此华东医药的阿卡波糖,市场售价也降低了一半,即使量不受损,利润也得至少对半砍。

百令胶囊方面,是华东医药独一份的产品,但是产品功效还是有很多相近的产品。在进医保的时候,也被谈判降价了,降价幅度大约是33%。根据投资者纪要问答了解到,百令胶囊销量在持续增长,今年3月开始降价集采,短期对业绩造成影响,但管理层表示,有信心在年底就恢复降价对于百令胶囊的影响。

注射用泮托拉唑钠,最惨,集采中标,但是被降价了91%。想想之前占20%的市场份额,这次降价91%,怎么补量也都补不回来了。如果量也没上去,那么光这一项,就会影响数亿的利润。

因此,可以再次体现出,仿制药集采,无论是中标还是流标,利润都得至少打对折。

不过好消息是,华东医药开始发力之前占比较小的、还没有集采的药品,例如吡格列酮二甲双胍片、吲哚布芬片,都在2020年销售收入同比均实现翻倍增长。这才使得将阿卡波糖在2020年损失的至少十几亿收入,给补回来了,因此2020年工业制药的这块收入没有下滑,反而从108.65亿增长到了113.98亿,但利润没有增长,想必是利润没有阿卡波糖丰厚。

但在这2021年3月,另一大主要利润来源百令胶囊也开始降价了,因此一季度报,华东医药总营收同比略增,但是净利润却大降30.87%。

个人认为,虽然华东医药的销售能力摆在那里,但是仿制药集采是大势所趋,不要心存幻想,即使现在不集采,以后也大概率会集采。因此,这块估值不宜过高,也不宜按照之前的医药股估值,集采之后中枢已经下移。

去年医药工业这块净利润大约在23-24亿左右,仿制药估值大约在15-20倍,对应估值345亿-480亿左右,上下浮动区间主要是看情绪面、已经公司能不能、不断孵化出新的小爆款。

2.22创新药

此外,别忘了,在2018年,华东医药管理层开始痛定思痛,开启转型之路,决心在2025年转型成为领先的创新药企。按照华东医药的计划,每年的研发投入,不低于医药工业收入的10%。

创新药布局方面,华东医药将依然围绕肿瘤、糖尿病、免疫三大领域来引进国内外first-in-class/best-in-class的产品。

但是,大家也都看到了,最近创新药也出事了。根据最新下发的《以临床价值为导向的抗肿瘤药物临床研发指导原则》,以后的创新药,不能只是me-too级别,而是要me-better了。怎么理解呢,之前创新药,只要小改一丢丢,效用相同,就能号称“创新药”,现在必须要“比之前的好”才可以。

再白话一点,过去创新药临床试验打6分,及格了就能让你上,现在要8分才能上。而恒瑞医药,“创新药一哥”,其实大部分创新药也只是me-too级别,最近都在大跌。其他创新药也都差不多。中国的创新药之路,还有很长一段路要走。

而华东医药在创新药上,做的比较差。不仅仅布局晚、管线一般,而且进展慢,曾在年报中说“从2020年开始保持每年上市一个创新药”,结果现在也没有创新药批下来。

目前进度好的、前景好的,基本上也是投资或者收购来的。

比如2020年8月17日,华东医药出资3.7亿元入股荃信生物20.56%的股份,获得了其最前沿的乌司奴单抗药品在中国大陆的共同开发权益,将于5-6月份进入三期,是全世界第一款乌司奴单抗的生物类似物,主要针对的是银屑病,市场规模有望达到303亿元。

再比如,2020年10月20日,华东医药与 ImmunoGen宣布签署战略合作协议,获得ImmunoGen卵巢癌ADC药物大中华区独家权益 ,华东医药给予其4000万美元的首付款、上市前再给2.65亿美元的尾款、之后销售额两位数的提成费。这次引进的IMGN853,是国内39款ADC药物管线中,唯一一个FRα靶向ADC,具备差异化优势,其针对的卵巢癌,发病率居我国妇科肿瘤第三位,再加上华东医药的销售能力,预计能给华东医药带来不菲的利润。

同样,在今年2月18日华东医药,也和ProventionBio达成类似的战略合作,引进了全球首创的双特异性抗体PRV-3279(靶向CD79b、CD32b),获得系统性红斑狼疮(美国I期)、预防或降低基因治疗的免疫原性等两个适应症开发的大中华区权益。

这些领域中,华东医药布局最好的是ADC领域,在ADC三大部件均有布局。根据预测,2025年ADC药物市场规模预计将达到99.3亿美元,复合年增长率有望将达到25.9%,前景还是不错的。

但这些布局都是靠钱买来的,这就是为什么都说华东医药研发不行。

对于创新药投资,主要看研发管线和核心团队。

而华东医药核心研发团队,显得薄弱。并且,现在创新药的管制也越来越严格,就算在管制不严的时候,恒瑞医药的几款创新药也都从立项到上市,都需要10年之久,未来不确定也很大,10年也不一定就能成功。

所以,华东医药靠“买买买”布局创新药,也是无奈。现在华东医药每年的研发费用高达10亿,希望这些钱都能花的值。

创新药这块其实还比较复杂,为了不跑偏,下次有空再来细说说。

2.3医美

医美方面,华东医药从2013年,获得韩国LG玻尿酸在中国的独家代理权,开始逐步在医美领域布局。

2018年,在医美还不贵的时候,以 14.9 亿元收购英国医美公司 Sinclair ,获得产品包含 Ellanse 少女针、Silhouette 铃铛线、Perfectha 透明质酸钠注射剂等。并在2020年,将Sinclair在北欧的童颜针代理权以3065万英镑价格出售,折合人民币2.75亿。

这么看,相当于华东医药以12.15亿的价格就买到了Ellanse 少女针所有权,还附赠了Silhouette 铃铛线、Perfectha 透明质酸钠注射剂等产品,还对未来的国际化路线有所裨益。对比近期的医美行业收购价格,简直太便宜了。

而且,华东医药通过Sinclair控股西班牙High Tech公司,在法国、荷兰、美国、瑞士和保加利亚拥有生产基地,在全球市场推广销售注射用长效微球填充剂、玻尿酸以及面部拉埋线、冷冻溶脂等产品,是华东医药全球化的医美运营平台。

在医药集采风之后,华东医药更是加快布局医美。2019 年入股美国 R2 公司,获得 F1、F2 光电医疗器械在亚太地区的独家分销权。2020 年 8 月公司与韩国 Jetema 公司达成合作,获得 A 型肉毒素在国内的独家代理权。2020 年 10 月,Sinclair 与 Kylane 公司达成股权投资和产品合作开发的深度战略合作;并于 2021 年收了 High Tech100%的股权,业务主要覆盖身体塑形和皮肤修复。至此,公司实现了医美全产业链的全球化、多赛道布局。

这样看,医美方面的布局一点都不少,而且最近Ellanse 少女针获批,彻底点燃了华东医药的投资热情,股价从低位翻倍。

那么问题来了,华东医药的医美,到底值多少钱呢?

先来看看已经上市品种,代理的伊碗玻尿酸。根据,投资者纪要透露出来的数据,宁波公司,也就是华东医药代理韩国玻尿酸的子公司,在疫情前的营收峰值时20亿元人民币,2019年利润2.2亿。2020年因为疫情的原因,营收有所下滑。

由于这块主要是代理,而非是自研,虽然靠华东医药优秀的销售能力,在玻尿酸红海中厮杀出来,占据20%的市场份额,成为国内第一,甚至超越国际玻尿酸巨头艾尔建。但只是销售,估值不建议参考其他上百倍的医美公司。但玻尿酸市场增速不错,给30倍PE,按照疫情前2.2亿利润,大约66亿估值。但华东医药只有宁波子公司51.00%的股权,属于华东医药的是34亿估值。

国际医美方面,主要就是收购的Sinclair在做,去年由于疫情影响,收入从5亿下降到3亿。值得注意的是,Sinclair的产品,主要还是集中在北欧个别国家,在美国等医美大市场都没有进入,未来相信空间还是有的。估值的话,海外市场医美估值没有那么高,虽然海外医美市场空间也大,但华东医药之前也没有布局海外,个人保守估计这块目前大约值30-50亿。

少女针已经审批通过,根据调研消息,c端定价在12000左右,华东医药给医美机构的价格大约是4000-5000。再生注射类市场目前过审的屈指可数,除了华东医药的少女针,还有长春圣博玛和爱美客的童颜针。

为了争夺市场信任,爱美客和华东医药也是“各显神通”,华东医药这边说,少女针的效果=玻尿酸+童颜针,效果更好、见效更快。爱美客这边则说,童颜针的成分有非常多的文献证明可以打在很多部位的各种层次。而少女针的成分没有文献支持浅层注射,也就是说少女针使用范围比童颜针窄很多。

而且,Ellanse 少女针这么多年才卖了60多万支。而童颜针,一年海外卖一两百万支。

华东医药方面的解释,是,Ellanse 少女针之前在Sinclair旗下,但是Sinclair的市场能力较弱,也不能进入大市场如中国、美国,只在很小的市场上卖。

假设凭借华东医药强悍的销售能力,2025年少女针在国内能卖50万支,那么收入就是22.5亿,由于没有研发成本,参考爱美客60%的净利率,将带来10亿级别的利润。给2025年30倍估值,那就是300亿估值。保守点不看2022-2024年的收入,按15%要求回报率折算,也值200亿。

肉毒素方面最快2024年获批,但估计得2026年之后才能放量,而且在那个时候,竞争已经很激烈了。2030年国内肉毒素合规市场达到100亿,假设华东医药能靠着优秀销售获得20%的市场,那就是20亿收入。参考华东医药代理玻尿酸的利润只有10%,那就是2亿利润。这估值折算到今天,只值20亿。当然,如果华东医药代理肉毒素的利润率远远大于玻尿酸、或者能够占据更多市场,则估值要大幅提升,这里还是保守计算了。

埋线类因为目前市场很小,代理的MaiLi玻尿酸最早2024年才上市,也有可能会和现在代理的伊碗玻尿酸竞争,保守点就不另外计算了。

最后看看光电类的,国内目前产品比较少,根据 Medical Insight 数据,估计 2019 年国内医美器 械市场规模约 16.9 亿元,2021 年有望增长至 22 亿元,增速很快,主要是之前产品少限制了增长,未来几年增速预计会比注射类的快。华东医药孙公司,High Tech的光电类在2019 年约1.7 亿元,随着在中国市场注册成功,预计在2025年,High Tech的光电类产品能达到3亿收入,拍脑袋值个10亿吧。

综上,保守来看的话,华东医药医美估值为玻尿酸34亿+海外30亿+少女针200亿+肉毒素20亿+其他10亿=294亿。不过需要注意的是,除了少女针估算的市场可能偏大了,但是整体算估值的时候都没有参考现在市场对医美的狂热估值,个人觉得已经很保守了。

03 总结以及投资建议

总结,不赌创新药的话、按仿制药15倍估值的话,大约是医药商业32亿+医药工业345亿+医美294亿=671亿,按仿制药20倍估值的话,大约是806亿。今天收盘726亿,个人认为较为合理。

此外,医美板块方面,布局已经很全了,再加上华东医药凭借优秀的销售能力,2030年有望医美收入达到百亿,整体医美板块破千亿指日可待。

而创新药我还没有计算在内,因为创新药投资具有很大的研发风险,对创新药投资应该采取产业投资的思维,优中选优、并分散配置。

林园的建议也是如此,他曾说,医药股要分出胜负,至少会在15年以后,所以一开始就要先去埋伏,看看谁能跑出来,通过时间的推移、企业经营情况的跟踪调研,再一点一点加码,集中在某一些企业。

所以我觉得,单看医美未来,华东医药是值得配置的,如果华东医药创新药真能成功,便是意外之喜,投资收益也能成倍增长,非常建议关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 千里独行侠·2021-07-15潜力股都是男人,更准确的说是在和女人上床的男人。股民就是那个女人,而股市是床,女人没啥感觉呢,男人大多已经投降,当然床还没来得及颤,呵呵点赞举报

- 浴缸潜水员·2021-07-15确定性这么强,梭哈好了。静待十倍股诞生 [财迷]点赞举报

- 巴山新雨·2021-07-24写的很好,很祥细。点赞举报

- wufu7676·2021-07-15医美风口上的pig啊点赞举报

- 嗷呜呜wuu·2021-07-13写得不错👍点赞举报

- 酷耳·2021-07-16一般点赞举报

- hhhhhhhhhhhu·2021-07-15😀点赞举报

- 戴维斯双杀·2021-07-15OK点赞举报

- pg8787·2021-07-15🐯点赞举报

- 喜利005·2021-07-15好好点赞举报

- 银珠阳光好明媚·2021-07-14👍点赞举报