保险股还有机会吗?众安在线逆市上扬,重估逻辑悄然生变

从去年开始,保险就和银行、地产一起被广大股民戏称为三傻,因为这三个板块估值低、分红高、不涨,而且还深受价值投资者喜爱。

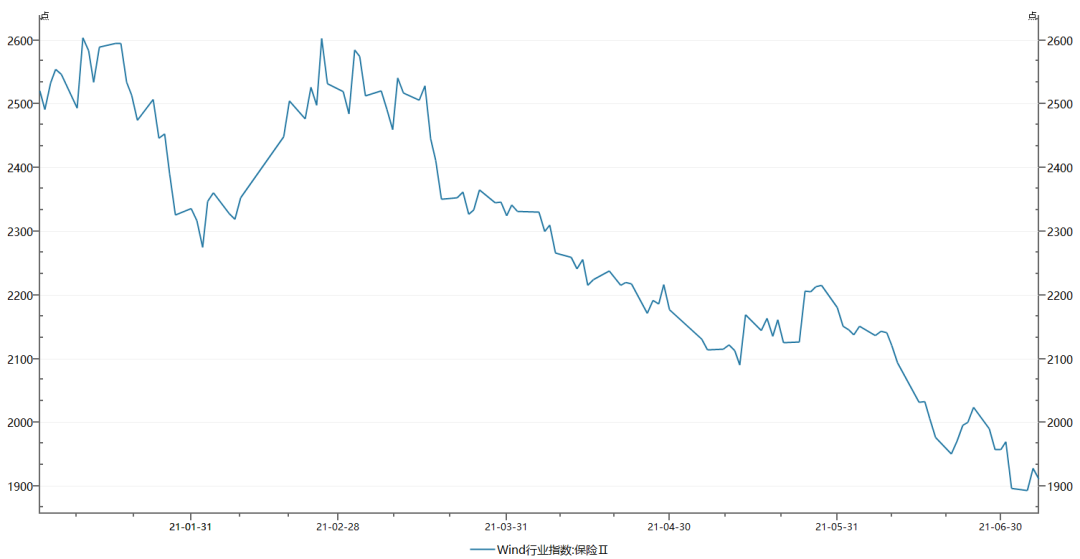

根据万得保险指数,从2021年以来,保险指数从2600点下跌至1893点,跌幅接近30%。股票不涨一定有他的道理,银行是宏观经济的问题,地产是政策问题,那么保险是什么问题呢?

保险行业有一个估值指标叫做新业务价值NBV(NewBusinessValue),市场一直利用这个指标来观察一个保险公司未来的增长情况。从多家保险业龙头的季报数据,我们可以发现NBV价值开始下滑,这也是市场担忧保险股的一个重要原因。

不过,从股价的走势中,我们发现了一些不一样的地方。

自年初以来,港股保险科技公司众安在线走出了和传统保险股不一样的走势。以6月30日股价43.95港元计算,上半年累计涨幅22%,而且从1月份到2月份,短短一个月之内曾上涨一倍,最高触及78.8港元。自年初以来,南下资金也在持续加仓众安在线,沪深股通持股数从年初的3378万股,提升至4606万股。

从图中可以看到,众安在线走势与保险指数迥异,却与恒生科技指数趋同,反映出,从投资者的眼光来看,众安在线与其说是一家保险公司,不如说是一家科技公司。

过去几年,众安在线一直在对保险行业进行科技改造,从渠道到产品,再到SaaS业务,众安描绘出了不一样的成长曲线,今天,众安的股价也在极端市场情绪下强力反弹。

然而市场对其估值仍然停留在传统保险股的PB模式,而不是科技股的PS模式,那么这里面会有重估的机会吗?

科技重塑保险

众安在线是如何用科技重塑保险业呢?我们来看两个例子。

第一个例子是销售渠道的科技化。

2019年前传统保险公司的业绩之所以能快速增长,离不开2015年开始的代理人数量爆发,以及背后的人海战术。

但是从2019年开始,渠道的性质开始变化,一方面庞大的代理人团队边际效应递减,另外一方面,更让年轻人接受的DTC(Direct To Customer)模式开始出现,抖音、小红书、公众号成为了新的营销渠道。

千万不要少看销售渠道改变带来的影响,当年的鞋王百丽国际就是倒在销售渠道从线下到在线的转变。

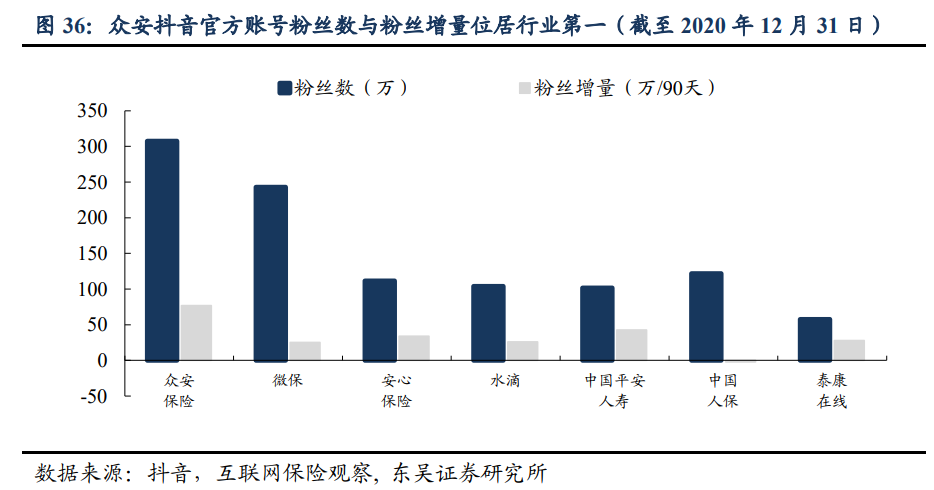

当然,改变带来的是机会,众安敏锐地捕捉到了这个转机,在内部搭建了X-Man智能营销平台和X-Magnet广告运营平台。借助这些技术平台,众安将传统保险销售的获客、养客、转客搬到移动端,在短视频平台、APP等自有平台上快速获客和实现转化,2020年4季度,众安APP月活跃数同比增长2.6倍,短视频品牌号粉丝数量超过500万,位居保险行业第一,走在了所有险企的前面。

换成业绩来说,效果是相当明显的。根据众安在线2020年年报数据,其自有平台保费收入约人民币21.7亿元,相比2019年同期,接近翻倍增长而同期整个保险行业的平均保费增速仅有个位数。自有平台的发展能够让众安渠道自主化程度大大提升,用户沉淀在自有平台上,将从长期降低公司的获客成本。

第二个例子是产品的创新。其实从本质上看,保险就是一种对风险的定价,哪里有风险,哪里就有需求。从早年推出退货运费险,到百万医疗险,再到最近的宠物险,众安总是能率先推出保险行业的爆款产品。

保险产品的创新正越来越依靠科技能力和互联网场景,比如退运险,就需要保险公司后台系统能够支撑每秒万级单量的处理。为了实现这一能力,众安第一个“吃螃蟹”,是首家把核心系统上云的保险公司。而众安首创的百万医疗险产品尊享e生,在短短五年里迭代了19次,体现了互联网公司快速创新的能力。宠物险则依赖于技术门槛较高的鼻纹识别技术,宠物识别准确率超过99%。去年,众安宠物险用户超过百万,市场的潜力巨大。

作为新晋的国内第九大财险公司和最大的互联网财险公司,众安在线员工人数仅有3000多人,其中大约一半都是研发人员和工程师,研发投入占保费比例高达5.4%,远远超过行业平均水平。除了渠道线上化和产品创新,众安可以说用科技改造了整个保险的业务链条。

以健康险的核保理赔环节为例,从2018年起,众安更进一步,从内部孵化了健康科技平台 —— 暖哇科技。类似链家借助贝壳打通房产数据,众安也通过暖哇科技打通了健康数据。

目前暖哇已经连接16个省市的区卫平台,对接超过1000家医院,未来众安可以在用户授权的情况下, 获取用户的体检、看病数据,然后根据用户的身体情况,智能设计赔付细节,让用户可以用最合理的价钱,买到最合适的保障。

根据众安测算,暖哇科技现在能够帮助公司实现8%的快赔服务,降低3%-8%的赔付率,提效70%。

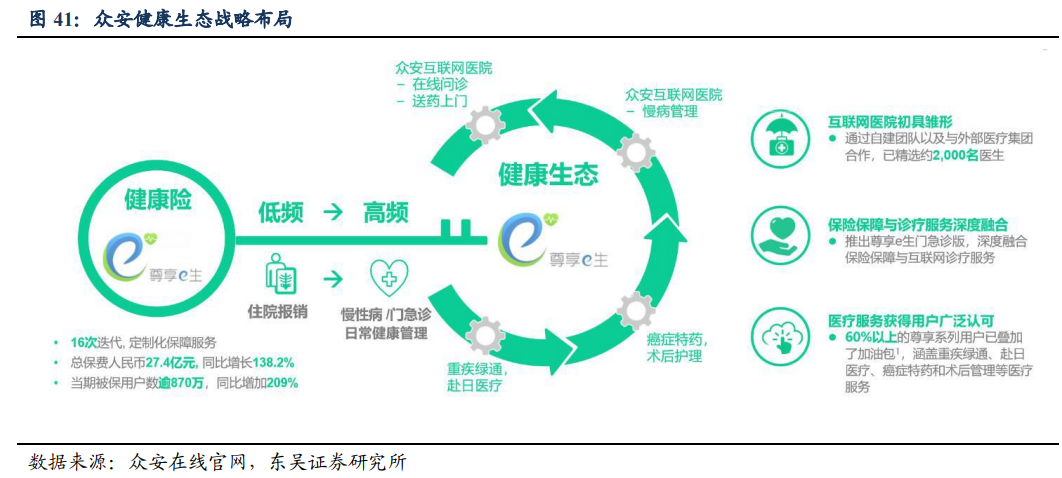

在此基础上,众安在线还成立了自己的互联网医院,为健康险用户提供在线问诊和送药上门等更加高频的医药服务,形成“医+药+保”闭环,既是提高了用户的粘性和复购率,也将短期健康险的外延拓展至整个大健康市场。

近几年这类用科技改造传统行业的公司涌现出很多,比如特斯拉,表面上是卖车的,但其实是通过技术、数据来彻底改变人们的出行方式,得到华尔街的认可。

市场选择

那么市场是否认可众安的科技故事呢?我们也许可以看图找答案。

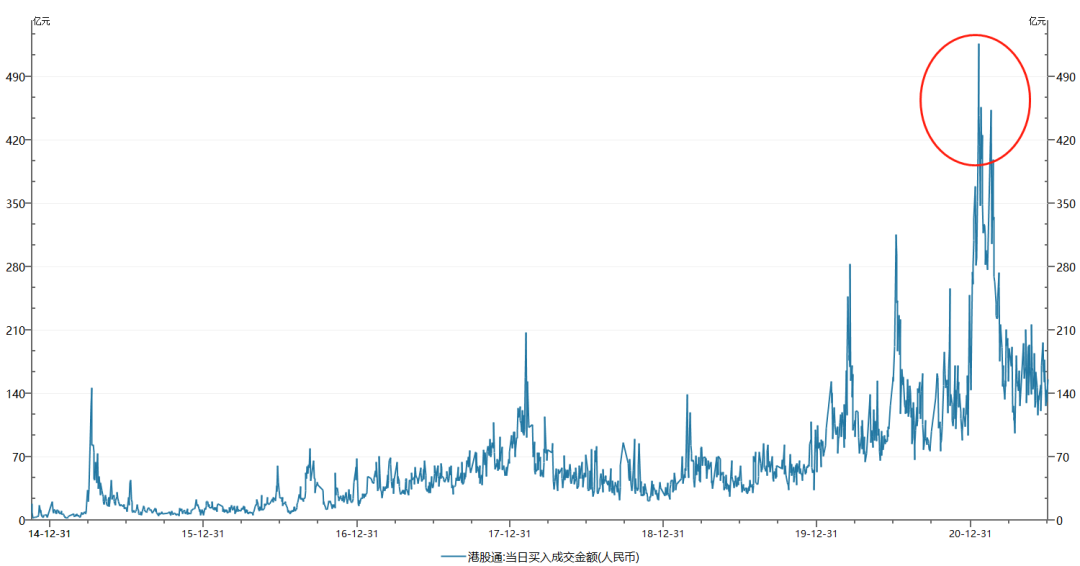

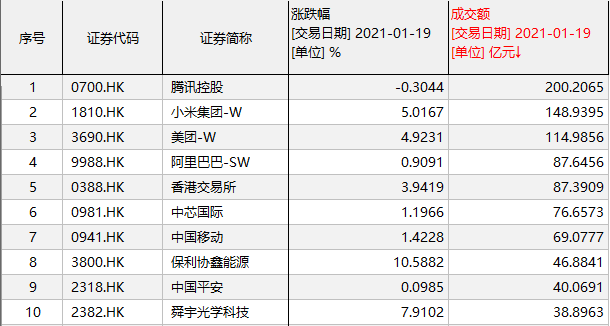

今年1-5月份,南下资金一度到港股大举扫货,腾讯、美团、阿里都是他们的目标。其中1-2月份是市场情绪的高点,当时港股通每日的买入金额基本都在300亿以上,在1月19日更是创下526亿元的单日买入记录。

这种氛围下的资金行为最能说明问题,哪个股票被抢购,基本就能说明机构对这些股票的长期看好。

南下资金喜欢买什么股票?没错,是科技股。

根据Wind数据,1月19日成交额前10名股票中,有6只科技股,其中前4名分别是腾讯、小米、美团和阿里,清一色的科技股。

南下资金不光追捧龙头科技股,也不放过新科技股,腾讯、美团短短一个月内上涨50%,而有赞、微盟等新经济SaaS股,同一时间内基本都实现翻倍。

众安也在南下资金的扫货名单中。在这一个月时间内,沪深港通持有众安在线股数从3347万股,上升至4216万股,涨幅25%。众安的股价也从年初的36港元,到2月底翻倍至78港元。期间,以投资科技成长股闻名的ARK基金,今年也大笔建仓众安,目前持有公司股份1382万股。

很明显,南下资金是认可众安的科技属性的。

估值

进入3月份后,南下资金购买力度减弱,众安股价也随腾讯、美团等科技股一起回落,整个上半年累计涨幅22%,这还是在2020年已经涨了近30%的基础上。众安和传统险企依然走出了完全不同的趋势。随着南下资金继续加持众安,众安的估值逻辑正悄然发生改变。

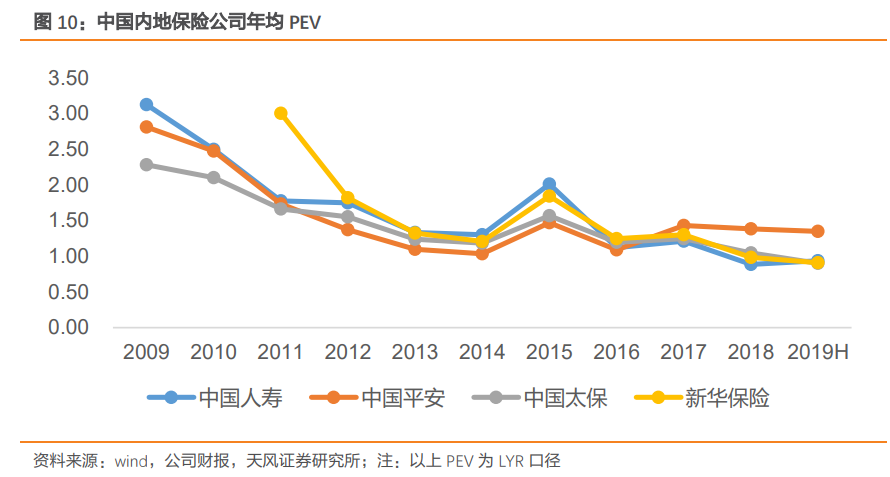

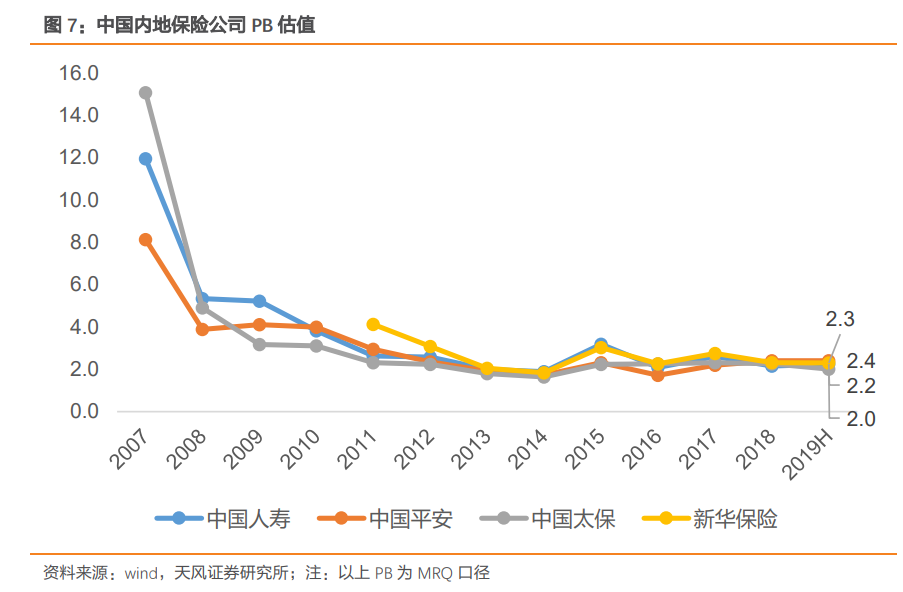

对于传统保险公司来说,比较主流的估值方式是PEV估值法和PB估值法。

PEV估值法用每股股价(Price)除以每股内在价值(EmbeddedValue),其中内在价值为过往保单的清算价值,而PB则从资产的角度评估保险公司的价值。

根据Wind数据统计,从2009年至今,中国内地保险公司PEV的平均水平在1-3倍之间,PB区间在2-4倍之间。

目前众安在线的估值水平也处于这个区间。由于众安没有披露内涵价值,我们用PB来估算。众安2020年每股净资产12.7港元,股价截止2021年7月6日是41港元,PB大概在3倍左右,与传统保险公司处于同一个区间。

图片来源:万得

这个估值也许并没有反映出众安在线的成长性。

根据众安披露的数据,2021年前5个月众安的保费收入为77.25亿元,同比增长44%,其中5月份保费收入为18亿元,同比增长66%,业绩加速增长,远高于传统险企。

而且公司有科技基因,商业模式和成长性与传统险企不同。比如众安不用人海战术,也没有线下分支机构和网点,资产相对较轻,获客成本大幅降低;同时公司目前处于成长期,远没有到达成熟阶段。

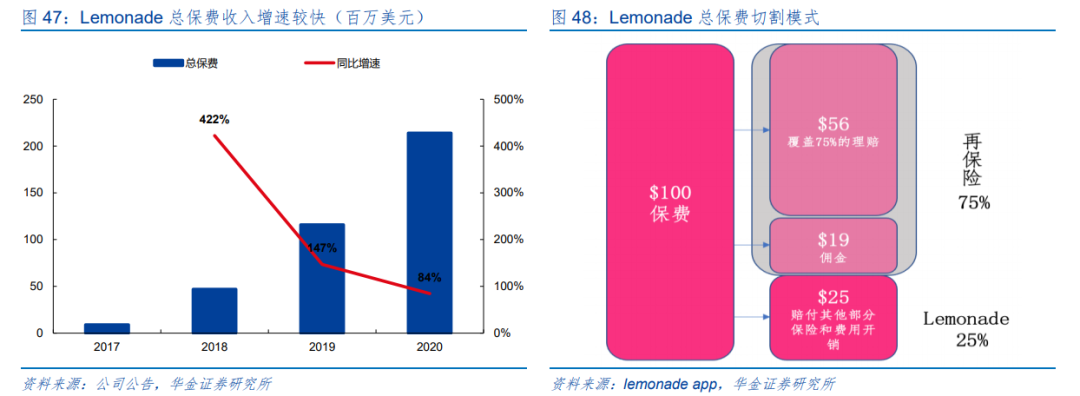

再加上高速增长的SaaS收入,众安也许用科技公司的PS估值更为合适。我们来看看美股的Lemonade。

同样是保险科技公司,Lemonade做的事情和众安类似,比如砍掉传统保险代理人环节,比如说用智能客服取代人工客服,降低成本等等。

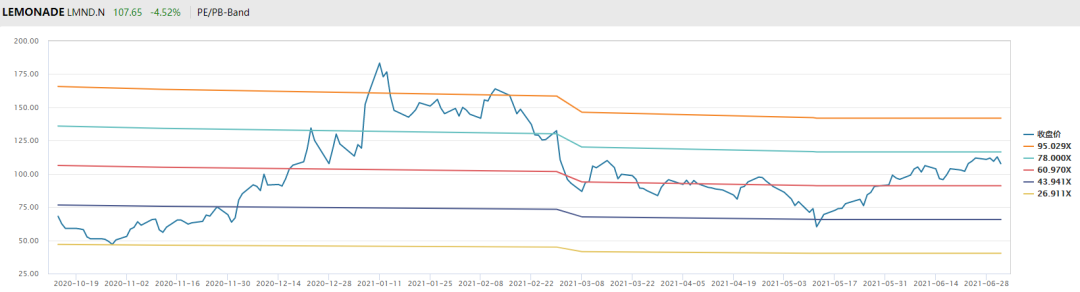

过去三年,Lemonade的总保费从5000万美元,快速增长至2亿美元,市场也愿意给估值,近三年Lemonade的估值处于40-70倍PS之间。

图片来源:万得

另外还有今年最火爆的保险SaaS平台公司鸭溪技术(Duck Creek Technologies)。

总部位于马萨诸塞州波士顿的鸭溪保险技术公司在今年7月份在纳斯达克交易所上市,目前市值是52亿美元。

该公司的套件帮助保险公司开发和管理保单流程,支持付款和开票,以及整个索赔生命周期。公司客户包括大名鼎鼎的伯克希尔哈撒韦专业保险、GEICO 和慕尼黑再保险专业保险。目前公司的股价极为坚挺,估值在27倍PS左右。

相比之下,目前众安PS仅仅只有2-3倍。很明显,当缺乏南下资金时,市场是偏向以传统保险股来估值众安,这明显是不合理的。

总结

假如让你选择回到20年前,去买一只股票,相信你想买的不是那些低估值的股票,而是像亚马逊、谷歌、苹果这种,改变世界的公司。

最好的投资,其实都是顺应时代的,而科技就是这个时代的主旋律。

20年前,没有人能想到亚马逊、谷歌能成长为这么大的公司;10年前,也没有人想到几个人的美团、头条,能成为今天数千亿的巨头。

科技带来的指数级增长是惊人的,众安在线对保险的科技化改造,也许又是一个新时代的开始。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杰克橙船长·2021-07-11新科技能立竿见影的抬高股价?板块都萎靡的时候,一骑绝尘,这个科技真的被市场理解了么点赞举报

- 易泊车粉丝·2021-07-11众安什么东东点赞举报

- 小雄zZZ·2021-07-12[呆住]1举报