FuboTV:为什么我比 DraftKings 更喜欢这支股票

摘要: 本文在看beth kindig关于fubo的分析报告后做的笔记, 以供大家参考。本文首发于公众号: 美股指南

前言

关于fubo 其实市场上歧义较大, 包括我自己跟踪的几个大v的评论就不太一样。

海大对fubo的评价是: 长期来看fubo的价值为空。

雷公在一期视频中说: fubo这种财报信息披露不全的股票, 他是不碰的。

beth kindig 是io-fund 基金的创始人, 她对fubo看好。 而对我自己来讲, 中长期(未来几个月~1年) , fubo 大概率会有一次大的升幅, 这就够了,至于2年后fubo 怎么样, 就不是我关心的了。

$DraftKings Inc.(DKNG)$ $fuboTV Inc.(FUBO)$ $Roku Inc(ROKU)$

市场一些看空的因素

- 毛利率为负

- 现金流不足, 体育版权又比较贵, 赚钱的速度 赶不上花钱的速度

用户增长

大的市场趋势方面,数字广告支出广告反弹从去年的5%上升到今年的17%。另外,世界杯即将举行(也可能是奥运会),这预示观众人数可能快速增长。

FuboTV前几天发布了最新的财报, 很多指标都超预期,这是公司历史上最强劲的第一季度。由于体育运动的季节性,Fubo第一季度的增长一般不太好,但该公司报告了连续的收入和订户增长。

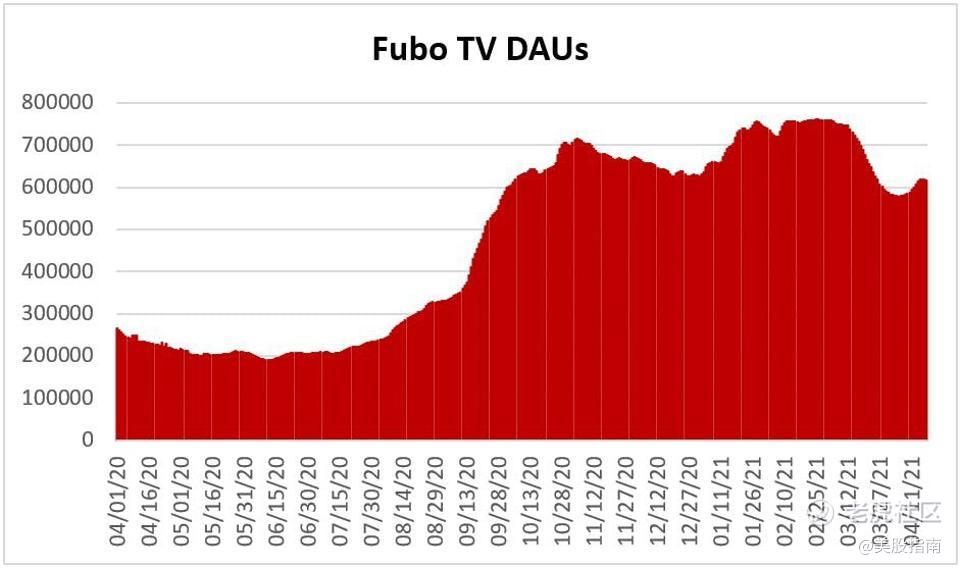

在发布收益报告之前,beth使用Apptopia预测Fubo上的应用数据。有了这些信息,beth在4月20日向订户发布了以下说明:“ Fubo引导第一季度结束时订户为520,000至530,000,中点同比增长82%。来自Apptopia的数据显示,Fubo在三月结束时的收入约为585,000。第一季度的每日活跃用户(DAU)与第一季度指南的525,000付费订户。”

这是beth使用Apptopia数据在4月20日发布的图表,得出了beth估计的585,000 DAU。

5月11日,该公司继续报告590,430个MAU同比增长105%和连续增长8%,订阅收入同比增长131%至1.071亿美元。因此,beth的估计人数不到6K。

净订户增加量约为43,000,而去年同期则为亏损28,000,这是该公司在减少销售和营销收入的同时实现的收入百分比。每月ARPU同比增长28%,广告ARPU增长57%。

付费和试用用户流超过2.28亿小时,同比增长113%。MAU平均每月观看129小时,同比增长8%。

这是beth第二次使用Apptopia数据准确追踪Fubo的受众群体增长。首先是当beth在一系列简短报告中指出,第四季度的受众增长非常健康时。

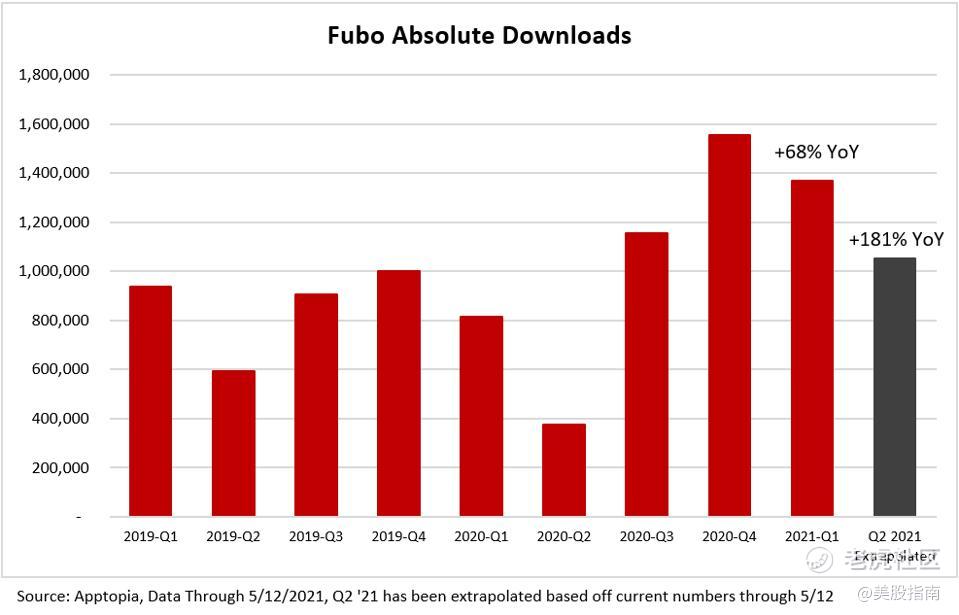

根据Apptopia的第二季度数据,截至5月12日,Fubo的同比增长仍保持强劲。由于去年取消了体育赛事,beth目前看到应用下载量同比下降181%,而20季度第二季度的表现疲弱。

请注意,beth已经将数据推算到了5月12日到第二季度末,而截至上周,该季度的数据大约为46%。

注意:此数据不适用于收益查询,读者必须自行进行尽职调查。beth只是在共享来自移动分析公司的信息,这是beth在查看科技股时进行的众多渠道检查之一。

Fubo正在跟踪第二季度下载量环比下降的季度情况,但应注意的是,从2019年大流行前数据可以看出,第二季度历史上比Fubo的第一季度要弱。

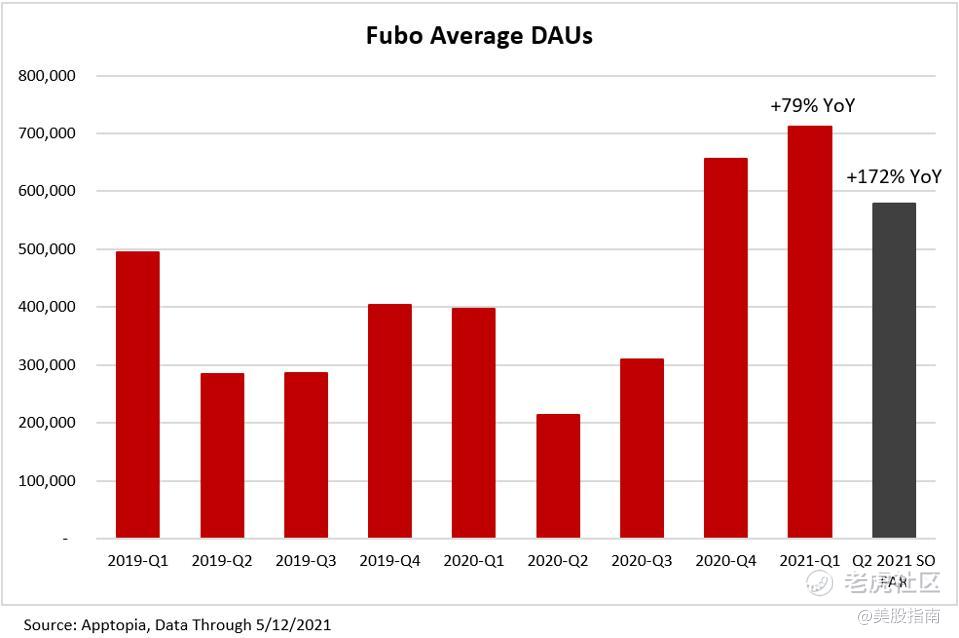

截止到第二季度,到目前为止,beth看到的平均每日活跃用户(DAU)趋势相似,其中Fubo的同比增速为172%,随后环比略有下降。

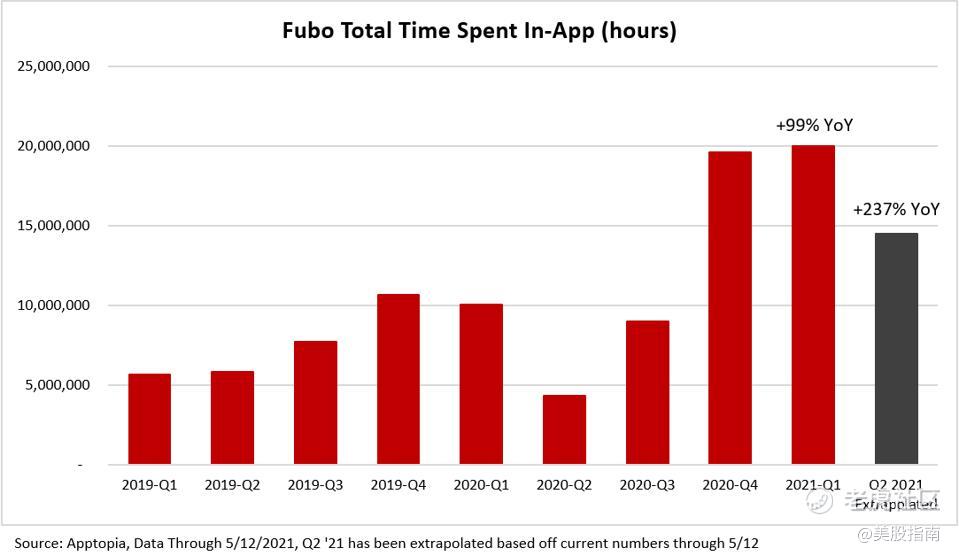

目前,Fubo应用程序中花费的总时间正按年大幅增长237%,与第一季度相比又出现了适度的下降。这有助于支持Fubo产品对受众的粘性。

Fubo提高了指引,并预计中点的第二季度收入为1.21亿美元,同比增长174%,高于市场预期的9,837万美元; 2021财年的收入为5.25亿美元,中点同比增长101%,而共识为4.7699亿美元。

该公司还提高了对订户的指导。对于第二季度,该公司预计将有600,000至605,000个订户,同比增长111%,而全年预计有830,000至850,000个订户,中点同比增长53%。

现场体育OTT

毫不奇怪,beth看到去年有电缆包装的家庭有史以来最大跌幅,下降了创纪录的7.5%。Tech Crunch最近表示,2020年的大流行将去年预计的线切割速度提高到3120万户,预计到2024年将达到4660万户。

根据公园协会(Parks Associates)进行的一项调查,更为相关的是,有55%的有线电视用户表示,体育直播是他们选择昂贵的有线电视套餐的重要因素。这意味着在目前订购有线,卫星和电信套餐的7760万中,有4200万是现场体育迷。这比目前的剪线听众人数多了1000万,而听众人数已经花了将近15年的时间(大约在2007年)。

去年9月,AT&T以37.5亿美元的价格获得了美国职棒大联盟各部分的专有权。这是先前合同的续签,比先前的专有价格上涨了65%。ATT愿意从最后一份合同中支付65%的溢价,这一事实表明了对现场体育的重视。

beth可以看到类似的证据表明,现场体育的价值很高,亚马逊以20亿美元的惊人价格收购了截至2033年周四晚上举行的NFL比赛的专有权。

作为投资者,我了解FuboTV不会在每个联赛中播放所有比赛,而且我知道,各种体育运动的专有权可能会通过谈判而改变。实际上,东京奥运会可能会取消。但是,FuboTV为我提供了一个纯粹的游戏机会,该公司只需要转播一定比例的现场体育剪线器即可获得成功。FuboTV最终可能会拥有5%的市场或20%的市场-从这个市值来看,两者看起来都不错。

当被问及竞争对手时,Roku的Anthony Wood曾多次表示,任何剪断绳索都是其平台的意外之财。同样,我相信任何NFL球迷都将为Fubo收获一笔意外之财。

值得一提的是,Fubo提供了全面的体育报道。根据2021年3月的新闻稿,Fubo提供“横跨体育,新闻和娱乐渠道的排名前50位的尼尔森排名前42位的网络”,以及点播的30,000多个电影和电视节目。

还需要注意的是,Fubo拥有2022年南美卡塔尔世界杯的独家流媒体转播权。当您考虑到全球有35亿足球迷时,亚马逊周四晚上的NFL交易似乎并不那么成败(远非如此) ,星期四是最不受欢迎的夜晚)。

体育菠菜

在英国,体育菠菜是当今价值200亿美元的产业。据预测,到2024年,体育菠菜将成为一个1,550亿美元的产业。要寻找机会以30亿美元的市值进入该市场,值得仔细研究。

Fubo于12月1日收购Balto Sports,这是该公司今年推出免费游戏的第一个战略举措。Balto Sports开发工具和竞赛自动化软件,供用户组织和玩幻想体育游戏,并且是Y-Combinator毕业生。

卖空者曾批评FuboTV购买了一个标题。但是,隐身产品并没有什么不寻常的地方需要将技术附加到听众身上。实际上,Fubo计划在接下来的几周内对其免费游戏体验进行beta测试,而这种快速发布很可能是由于Balto Sports从在Y Combinator时期开始就经历了潜伏期。

在第一季度,Fubo以3720万美元的价格收购了体育菠菜和互动游戏公司Vigtory。该公司成立于2019年。该公司由MGM Resorts的前菠菜主管共同创立,并在新泽西州获得了监管部门的批准。值得注意的是,该应用尚未上线,这反映在价格上。

Fubo Sportsbook预计将于第四季度发布。根据第一季度收益报告,该公司拥有4亿美元现金,并计划花费不到5,000万美元进行体育菠菜。Fubo计划在一个数据分析平台中提供流媒体和游戏,为用户提供无缝体验。beth预计,由于拥有受众群体,该公司将看到较低的客户获取成本。Fubo的首席执行官David Gandler在最近的财报电话会议上表示,根据该平台所做的调查,有30%的用户愿意参与免费游戏,而22%的付费订户愿意在Fubo上下注。

尽管卖空者不知道体育菠菜应用如何或为何可以与实况体育内容合并,但beth现在看到DraftKings与Sling / DISH合作。我猜想毕竟内容和体育菠菜的确是并存的(是的,我很讽刺!)令人惊讶的是,批评者说,尽管Sky Media在全球拥有最成功的体育菠菜模型,却无法做到。

从纯粹的用户获取角度来看,具有您自己的内容的应用内广告几乎毫无摩擦,并且您拥有大量的数据可以有效地进行定位。Fubo具有对偏好的深刻理解,能够收集受众数据并适当地进行营销,这是目前低估的一项优势。Fubo具有第一方数据,并且可以专门定制体验,这将导致押注产生更高的ARPU或广告支出产生更高的ARPU。

与此同时,DraftKings已与排名第六的顶级提供商DISH Network / Sling合作。beth认为DraftKings认为Fubo拥有潜在的威胁,因为它可以访问第一方数据并为体育菠菜中的用户获取提供一个闭路循环。值得注意的是,DraftKings在引入非DISH / Sling的新品牌名称时面临摩擦。本质上,无论DraftKings在#6合作伙伴关系中能做什么,Fubo都能做得更好。例如,Fubo可以向在体育菠菜上花费超过$ 100的高价值用户赠送免费的体育内容,并提供其他奖励,除非您拥有观众才能获得。该公司首席执行官约谈到这个在这里。

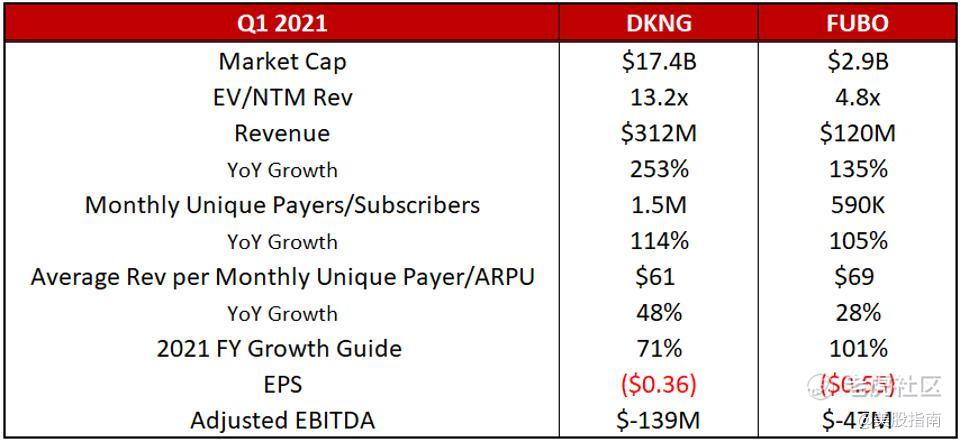

fubo 和 draftKings比较

其次,FuboTV必须在发行体育菠菜书时执行。由于Fubo具有所有必需的成分,因此这比公共市场所认为的要容易。最重要的是,DraftKings之类的竞争对手并不具备FuboTV拥有的所有基本要素,beth希望Fubo会对该产品的发布产生健康的吸收。

当然,财务确实很重要,正如前面提到的那样,对于那些仅依靠财务而忽略产品的人来说,Fubo是最终的挑战。这是因为实况体育去年被取消了。卖空者报告说,在covid之后剖析了一家实况体育公司,这夸大了一次滞后的一次性事件的影响。

比较流行的选择是与DraftKings一起使用。但是,DraftKings是一个众所周知的故事,它已被定价。beth更喜欢Fubo的风险/回报,因为这家特定的公司正在捕捉实时体育OTT趋势,并且由于他们拥有自己的受众群体,因此能够将高价值用户转化为体育剧本。

Fubo在ARPU方面已经与DraftKings相当,并且尚未添加体育菠菜。这些数字表明,通过体育菠菜,Fubo可能会看到100美元或更高的ARPU。

值得注意的是,DraftKings在销售和市场营销上花费了巨额资金,占收入的82%。这反映了您没有受众群体时获得用户的成本。当然,有趣的是,Fubo的批评者们并没有看过DraftKings在其底线上产生的15亿美元的净亏损。在远期基础上,DraftKings预计将报告2021财年的每股收益(2.82美元),而Fubo的估计为(1.96美元)。

值得注意的是,尽管Fubo的收入和受众人数是DraftKings的1/3,但其市值为1/6。不难看出这里的潜力,而且显然更健康的底线并不是DraftKings的估值高出300%的原因。

结论:

beth在10月正式推荐FuboTV,并在最近的两份收益报告证实了该公司的强劲增长之前毫不犹豫地挑战1月的空头。beth专注于发现基于产品的技术发展机会,并且beth是第一位推荐Roku的分析师(任何地方),beth很早就将Nvidia称为AI的未来,在AI推动数据中心细分市场将近两年的加密泡沫破灭之前,beth说Zoom的产品将在covid上市前六个月开始流行。

beth并不担心会影响短期价格走势的整体市场疲软。相反,beth寻找在产品路线图上执行,捕获微趋势并能够扩展的公司。beth不仅认为Fubo可以做到这一点,而且beth认为Fubo在未来2-5年内将超越DraftKings。

更多内容请看公众号: 美股指南, 或者网站: https://investguider.com

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

低点买了一些,

一起吃肉呀。