贝壳一季报还好,创始人却未幸免

美股盘后今早,贝壳发布21年一季度财报,股价微涨1%。$贝壳(BEKE)$

下午3点多美股盘前,公司发布消息创始人左晖因意外疾病离世,盘前大跌10%。

首先向贝壳创始人左晖先生表示哀悼~

重大事件赶在一起,借机谈下贝壳财报和公司。

当季财报稳健增长

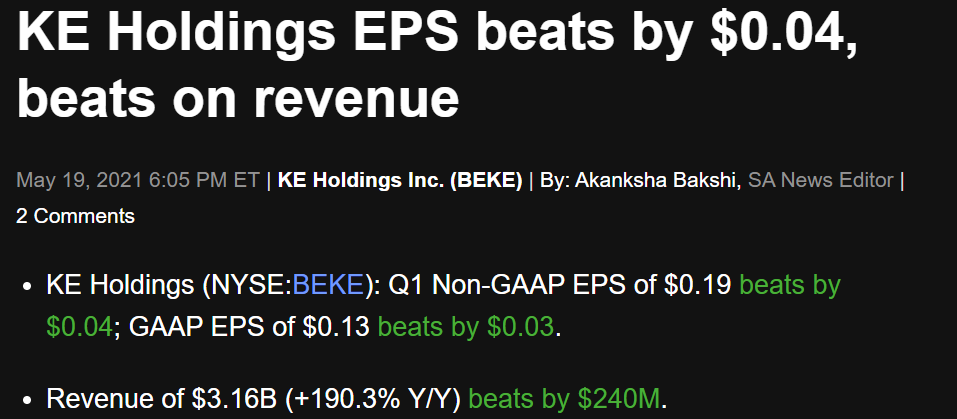

贝壳一季度营收207亿元,同比增长190.7%;经调整后净利润为15.02亿元,去年同期为亏损14.78亿元。这个成绩,稳稳beat预期。

纯财务分析,判断贝壳财报好不好,认为把握增长,毛利率,运营利润率这三个指标,即可一观。而当季表现来看,营收同比增长190.7,乍看凶猛,恰如公司自己所言,因20年一季度新疫情整体营收基数低。同比数字失准情况下,环比数字为负8.7%,即可辅助判断。但是,不能忽视4个季度以来增速维持在57%以上骁勇状态。

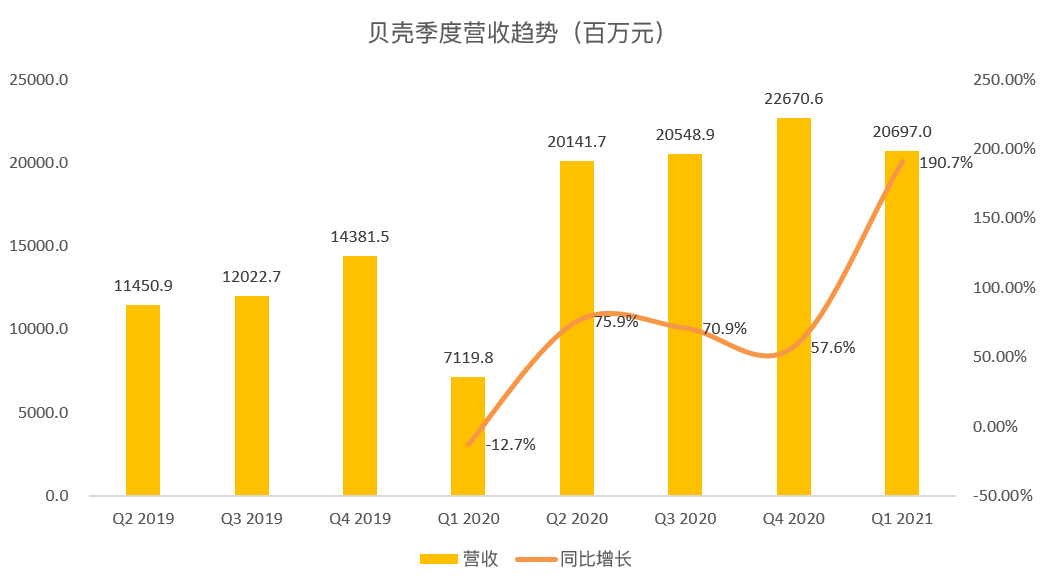

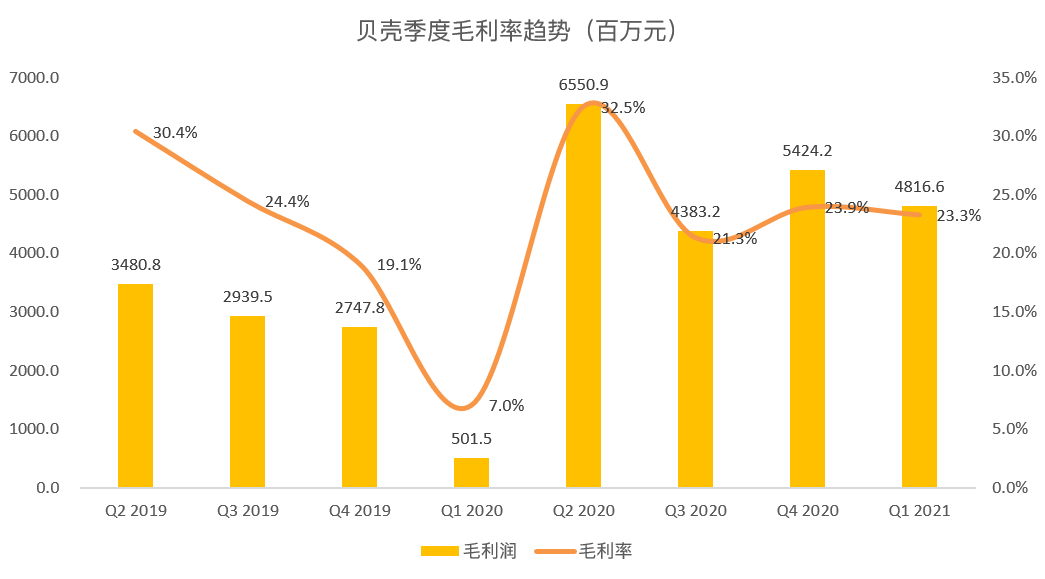

此外我们看到当季毛利润48.2亿元,毛利率23.3%,相比而言更早之前的20Q4和20Q3分别为54.2亿元和43.8亿元,毛利率分别为23.9%,21.3%。

以及运营利润在20Q4和20Q3分别为15.0亿,0.7亿元,运营利润率分别为6.6%,0.3%。

利润和利润率没有出现明显跃升,不是爆款。整体财务观感,这是一份在既定增长道路下稳步前行的数据。

读解贝壳的三点思考

a 市盈率高怎解

贝壳去年8月上市,股价走出大牛行情,自发行价20美元,一路涨到最高79.4美元。短短4个月,股价涨到发行价4倍,作为投资人更想问的其实是why。

包括现在,提到贝壳,也会问一年赚30亿的公司(现在50亿了),为什么能估值4000亿(曾经5000亿)。市盈率凭什么这么高。

答案在于增长预期和行业地位。可能后者更重要,当一个公司在房产这样的万亿级别市场,成为当之无愧的老大,且市占率还肉眼可见的将继续提高:

贝壳2020年的新房GTV(平台交易总额)为1.38万亿,占据全国新房交易量的8%;二手房GTV为1.94万亿,占据全国二手房市场约四分之一。

如果撇开市盈率这个狭隘的指标,去看市销率感觉好多了。贝壳过去4个季度总营收为840.6亿,对应市销率为5上下。如果用电商行业的P/GMV,效果更明显,贝壳过去4个季度整体GTV达4.24万亿元。

不过即便用最“严苛”的市盈率,在券商对贝壳的预测里,“FY21E-FY23E公司将分别实现经调整归母净利润 73.8/100.8/138.0亿元人民币”,将支撑当下贝壳的股价表现。

b 反垄断风波预防

贝壳上一次上头条,或可追溯到姚静波举报贝壳涉嫌垄断。称其将“二选一”包装成自愿,呼吁国家对其进行反垄断罚款。

从这点出发,市场观点贝壳涉垄断的论点在于:贝壳在二手房交易中力推独家协议,在多个一二线城市市占率超过50%,且拥有了定价权,疑似具备了多个垄断的要件。

包括4月13日,市场监管总局等三部门召集34家互联网平台开会,要求自查并整改,是否有“二选一”等垄断行为。贝壳也身在其中。

反垄断是国之幸事,投资者的黑天鹅,贝壳投资者应当收到提醒了。

c 创始人离世影响

贝壳创始人兼董事长左晖先生离世的新闻,想必投资者都已看到。有位老虎社区的虎友说,贝壳昨天股价灰色(收平),已提前致哀。诚如此言善意,创始人意外离世,却是投资者无法预见的黑天鹅。

在这个消息放出后,各大群里开始转载左晖先生生前的专访,《专访左晖:一个长期主义者的底层逻辑》,《左晖:做难而正确的事》。投资者可做阅读,理解贝壳这家公司长期以来带着怎样的想法行进。

左晖持有贝壳38.8%的股份,短期而言,股价将承受更高波动是投资常识。长期而言,贝壳所在的行业并未行进到行业终局的态势,要做的事还很多,失去一位精神领袖般的创始人,对公司而言为重大损失。损失究竟有多大,时间或许可回答。

最后

再次回到凭什么这么贵的贝壳市盈率话题,取决于你怎么看一家公司。究竟它只是一台“无情”的赚钱机器,还是一个重塑行业形态的改变者,是一家普普通通的公司,还是一个行业标准制定者。回答不同,你给它的估值倍数也就不同。$贝壳(BEKE)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[思考]

[强] [强]

[微笑]

[强] [强]