卫龙如何支撑700亿的辣条股,溢价核心在财务还是团队?

5月12日,成立于1999年的卫龙向港交所递交了招股说明书。这家号称“5毛钱就能吃出的上市公司”从2016年就有上市传闻传出,在2021年终于提交了上市申请。卫龙美味作为一家经营了20余年的食品企业,凭借“辣条”这一单品,在辣味休闲食品中占据龙头地位。今年5月8日,这家家庭经营模式的卫龙完成了Pre-IPO轮融资,由CPE源峰和高瓴联合领投,红杉中国、腾讯、云锋基金等知名机构跟投,投后估值高达700亿元,超过了三只松鼠、恰恰、良品铺子市值的总和。700亿的市值不禁让人疑惑是否辣条第一股上市即巅峰?

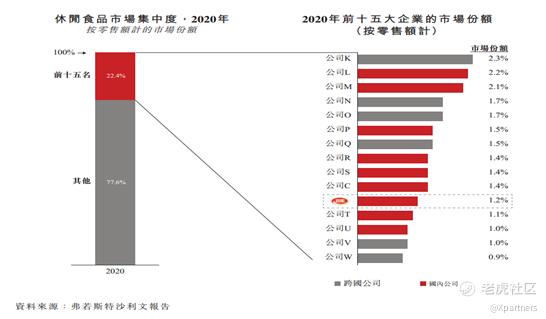

从市场角度看,卫龙的行业地位是无法撼动的。 据智研咨询发布的《2020-2026年中国辣条产业发展态势及投资盈利分析报告》显示, 2019年辣条行业市场规模为651亿元,年复合增长率为8.59%,估计到2026年有望达到949亿元。卫龙以约5.7%的市占率排名第一,是“辣条一哥”; 其调味面制品和辣味休闲蔬菜制品的市场份额均排名第一。按零售额计算,是市场第二名的 3.8 倍;超过第2-5名企业的市场份额之和。在休闲食品这一大赛道中,卫龙排名第十一位,约占市场份额的1.2%,预计至2025年辣味休闲食品行业潜在市场总规模将达到2570亿元。 辣条是卫龙的核心产品,包括经典的卫龙大面筋、小面筋、亲嘴烧等。三类产品中,辣条的单价最低,但销量最大。2020年卫龙共售出调味面制品1.8亿千克,每千克售价15元,贡献营收近27亿元。招股书中显示,2020年,辣条在卫龙营收中占比65.3%。

但这个单品市场并不是只有一家玩家。行业竞争激烈,市场分散也是行业的一大特点。2019年,良品铺子推出了号称有三大热门色号的口红辣条,盐津铺子也有自己的辣条生产线,2019年盐津铺子的辣条类产品营业额接近5000万元,同比增加13817.12%。2020年上半年,实现营收2751万元。盐津铺子也表示过争取5年内辣条单品销售额达到10亿元。三只松鼠在2017年推出约辣系列,在7个月时间内售出480万份,在天猫平台辣条类同期单品中销量第一。2018年,三只松鼠进入电商平台辣条类产品销量前十榜单;2020年在辣条人气榜上位居第三,仅排在卫龙和玉峰之后。此外,贤哥、花蝴蝶、鞋底辣片等小品牌凭借区域特色占据了当地市场。行业中有很多山寨产品,也拉低了行业的产业结构。在价格上,卫龙也被动的陷入价格战。三只松鼠、盐津铺子单品低至8元以下,从单价上低了20%。价格无优势在产品竞争中是非常重要的因素。但卫龙选择从品牌的方式打破价格战,专注产品研发和口味包装升级。

当然,卫龙不单单卖辣条。卫龙的营收主要来自于三大部分:调味面制品、蔬菜制品、豆制品及其他产品。卫龙所专注的辣味面制品和魔芋制品正是休闲食品中增长最快、吸引力最高的细分赛道之一。有报道表示,卫龙自身确立进行“五多”战略布局,即多品牌、多品类、多场景、多渠道、多消费人群的布局。这也意味着卫龙在前几年就意识到产品及收入单一的风险,并逐渐修正。2014年,卫龙建立了干脆面、魔芋生产线。2017年前后自热食品热潮爆发,卫龙推出了自热火锅品牌“背锅侠”。2019年卫龙开始在天猫上售卖酸辣粉和炭烤小香肠。2020年卫龙推出了全新的溏心卤蛋系列产品。辣条在卫龙总收入中的占比正在下降,从2018年的78.6%下降到2020年的65.3%。蔬菜制品主要包括魔芋爽及风吃海带,是近年卫龙销量增速最快的品类。2020年卫龙共售出蔬菜制品4159万千克,较2019年增长72.3%,且每千克单位售价提升至28.1元。这部分营收规模及占比也逐年增加,2020年蔬菜制品实现营收12亿元,占比28.3%。

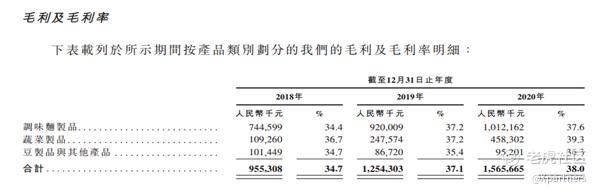

与国内各个休闲食品上市公司对比,卫龙毛利水平并不算突出,盐津铺子2020年毛利率达到43.83%,三只松鼠2020年毛利率为23.9%,卫龙2020年毛利率38%。当然,由于产品品类不同无法完全类比,就像招股书里卫龙拿出休闲零食行业增速和毛利类比,“卫龙远超中国休闲食品行业同期4.1%的年复合增长率”,同样无法说服投资人。2018年卫龙毛利为的34.7%,2020年增至38.0%。主要是由于调味面制品的售价上升,以及产品组合的改变。在价格战的同时,卫龙单价不降返升。品牌和供应链的崛起应该是卫龙涨价的底气。

从2010年开始,卫龙就在营销上不断靠近消费者。除了请明星代言外,更改包装,媒体宣传和定位都在销量上确实有了明显的提升。招股书显示,卫龙95%的消费者年龄在35岁以下,并且最大用户群是25岁及以下年轻人,占比55%。卫龙已经不单单是80后90后的童年记忆。卫龙对自身产品的定位就是轻松、活泼、娱乐,营销和品牌建立成功的圈了一波粉丝,再加上童年滤镜,很容易上头。从现在的互联网角度看,传统企业也在往互联网方式进化,包括粉丝经济,精准营销,产品矩阵等等。在传统品牌食品厂商里,卫龙算得上很出圈。我们反观一些已经很成功的零售食品厂商,成本结构的优化,渠道优化,利润率优化似乎是标准操作,在这个时代下我们看到的新兴的举动也只是线下渠道转线上,并购或孵化新的品牌。在新人群的获取运营以及传统商业能力的结合上似乎有些滞后。到现在小编买辣条或者魔芋的时候都会找找符合自己的个性化包装,至于以前的产品及卖点实在吸引不了消费者。

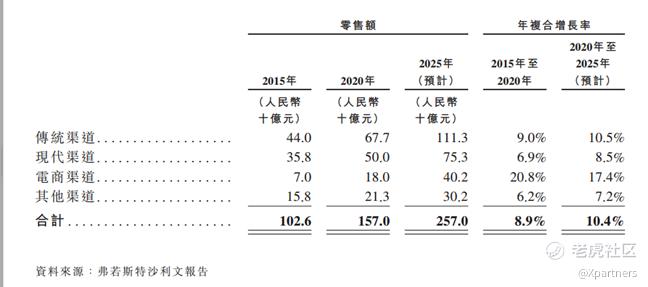

休闲零食赛道的竞争战火一直没有停止过,除了产品本身,渠道是非常重要的环节。在渠道部分,据招股书,截至2020年末,卫龙的经销商数目为1950,覆盖超过57万个零售终端。 卫龙主打的线下渠道也以下沉市场为主,该公司覆盖的零售终端中,约70%来自于下沉市场,线上的经销商只有22家。相比良品铺子、洽洽食品、三只松鼠等休闲零食品牌,卫龙也过于依赖线下渠道,其收入的9成以上来自经销商渠道。线上渠道的短板,卫龙并没有更好的解决方法。招股书显示,2018年-2020年,卫龙线上渠道实现收入在营收中的占比分别为8.4%、7.4%、9.3%,向在线经销商的销售额分别仅占总收入的4.5%、4.2%及5.6%。而卫龙向线下经销商的销售分别占公司收入的91.6%、92.6%及90.7%。当然在零售市场,线下一直都是企业综合能力的护城河,在这一赛道上我们也看到三只松鼠和来伊份都是因渠道短板限制自身发展。

从销量上看,2018-2020年,卫龙分别销售了15.55万吨、17.33万吨和17.95万吨的辣条。 计算下来卫龙2020年平均每天卖出约490吨辣条。财务上,2018年~2020年,卫龙的营收分别为27.52亿元、33.85亿元及41.20亿元,年复合增长率达到22.4%,远超行业同期4.1%的年复合增长率。卫龙的净利润率在2020年达到19.9%,行业平均净利润率则为10%。在2020年合作伙伴大会上,卫龙董事长刘卫平还定下了2020年营收72亿元的目标。这个目标三倍于2020的数据,看来促进销售的大动作并没有在此次材料中披露。

值得注意的是,卫龙的“库存过期风险”为主要风险因素之一。数据显示,2018-2020年,卫龙的存货分别为3.062亿元、3.999亿元、5.41亿元,存货周转天数分别为51天、60天及67天。而市场保质期最短为90天。存货周转天数不断升高可能来自于自营销售量(线上为主)的不足导致。

至于食品安全,历年来那么多不健康的食品,难道就不吃了?

我们横向来看卫龙在品牌,渠道,产品上都是不错的。零售行业中目前三只松鼠和良品铺子市盈率TTM都在45-50之间,营收在20-30亿区间,估值200亿左右。对比起来,卫龙单从财务上至少要翻一倍才能支撑700亿估值。不过从品牌效应及互联网粉丝效应的角度,产品矩阵和新一代消费者的贴合度来看,溢价更可能存在传统行业的互联网转型。不过,前车之鉴,2020年9月,互联网零售品牌三只松鼠部分限售股解禁后接连迎来多个大股东减持,致使其半年多时间股价腰斩,市值缩水一半。今年2月,良品铺子限售股解禁后同样迎来部分股东的套现离场。虽然这和融资阶段以及条款有关,但卫龙在上市前融了唯一的一轮市场化资金,小编认为资本套路的概率比较小。

那么700亿的估值需要多少粉丝来买单呢?又是另一个问题了

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。