Boss直聘:为何被给予互联网最高礼遇的SaaS估值?

6月11日,BOSS直聘以“BZ”代码正式在纳斯达克挂牌上市。首日开盘价33.5美元,比19美元的发行价高出76.3%,当天收盘大涨95.8%,市值达到148.8亿美元。

投资要点

国内最大的在线招聘平台,“直聊+匹配”重新定义招聘。$BOSS直聘(BZ)$通过高效无缝的方式连接求职者和企业用户,大幅提升招聘活动的时效性和精确性。其独特的机制包括:1.尽早让老板参与进来;2.让粘性从个人端延伸至企业端;3. 通过精确匹配最大化移动端原生优势。

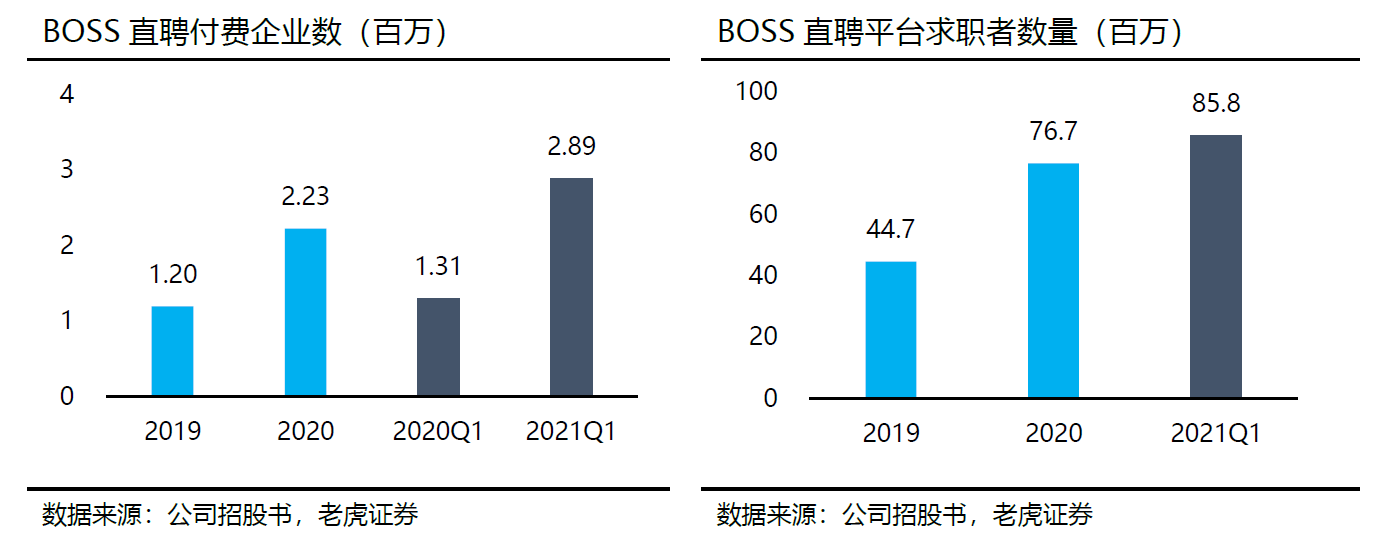

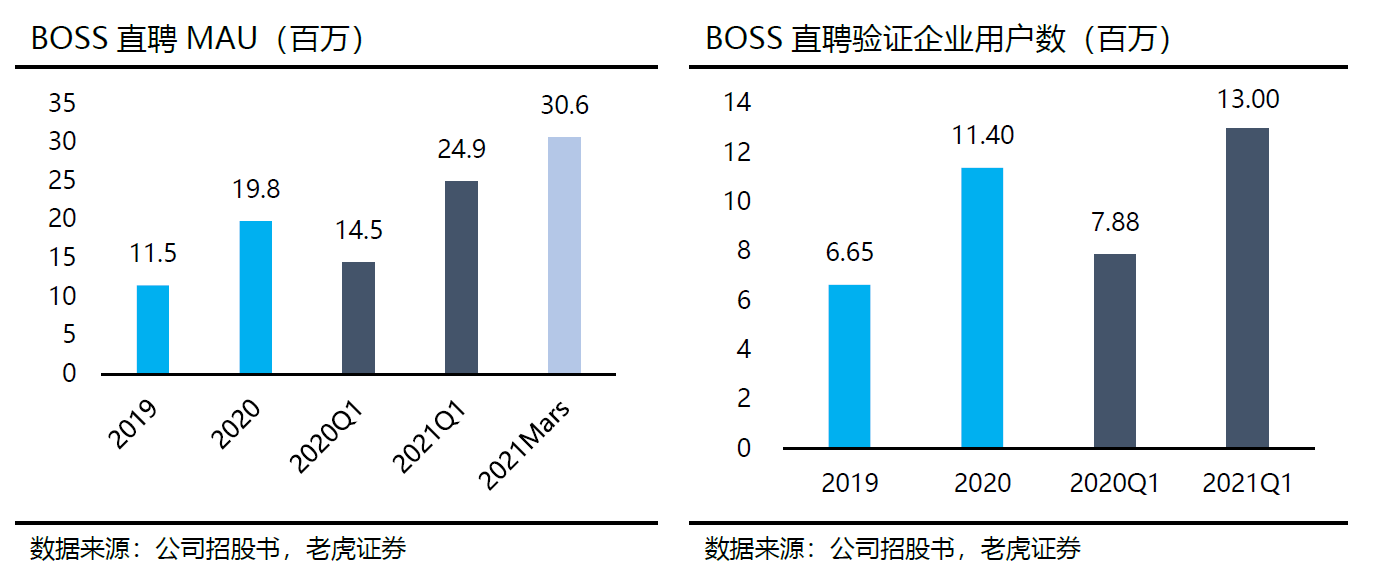

运营数据爆发式增长:2020 MAU1980万(YOY+73.2%);21Q1MAU(YOY+71.7%)达到2490万,3月达3060万; 2020年付费企业用户223万家(YOY+85.8%),21Q1达到289万家(YOY+120.6%);至21 Q1验证企业用户1300万家(YOY+64.9%),验证企业630万家(YOY+84.9%);2020平台整体的求职者7670万,21Q1达到8580万。

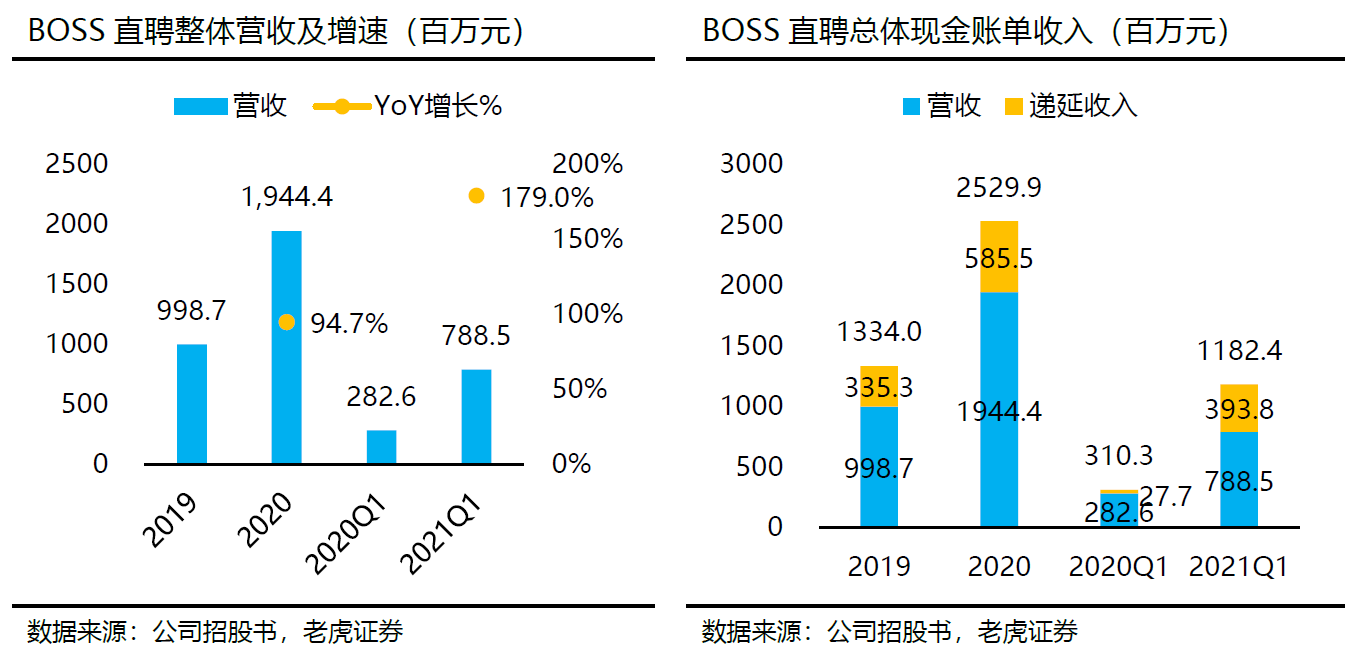

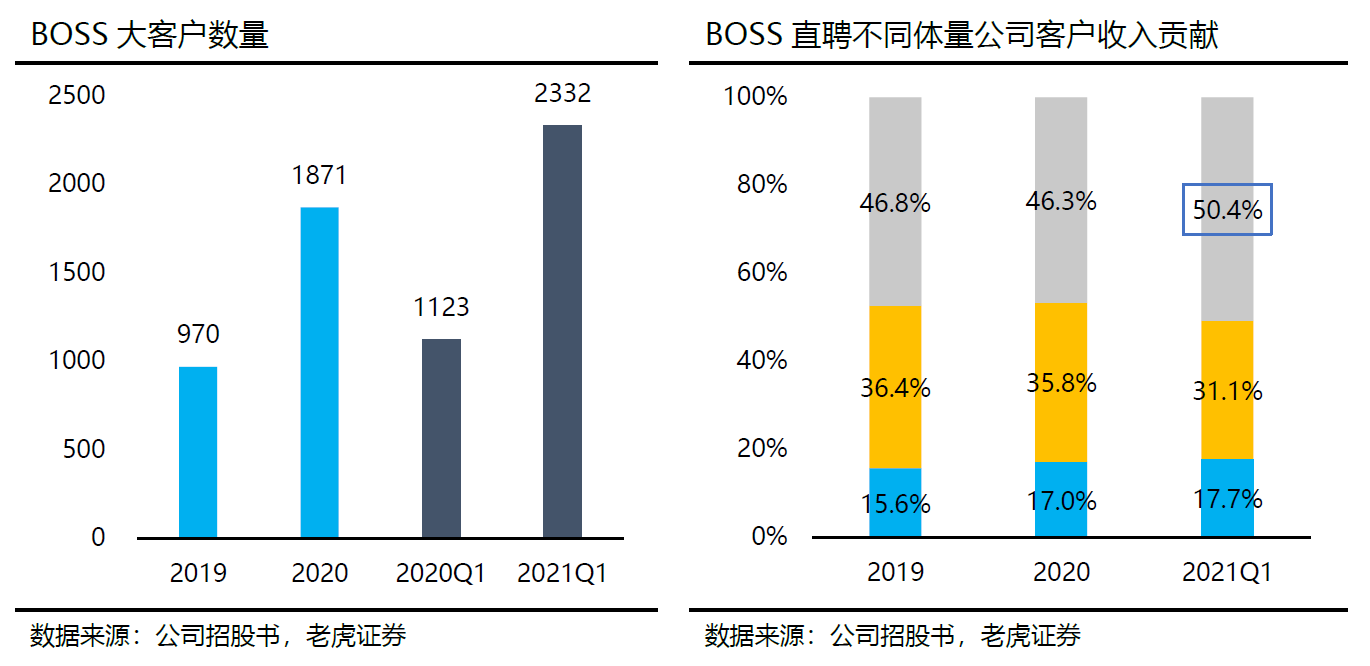

大小客户双管齐下,现金收入增长更快。2020年营收19.44亿元(YOY+94.7%),21Q1达7.89亿元(YOY+179%)。由于公司是预收费模式,加入递延收入变动的21Q1现金收入11.82亿元(YOY+281%)。大客户和小客户收入占比均提升,2019年和2020年,大客户收入占比分别15.6%和17.0%,小客户收入占比在21Q1升至50.4%。

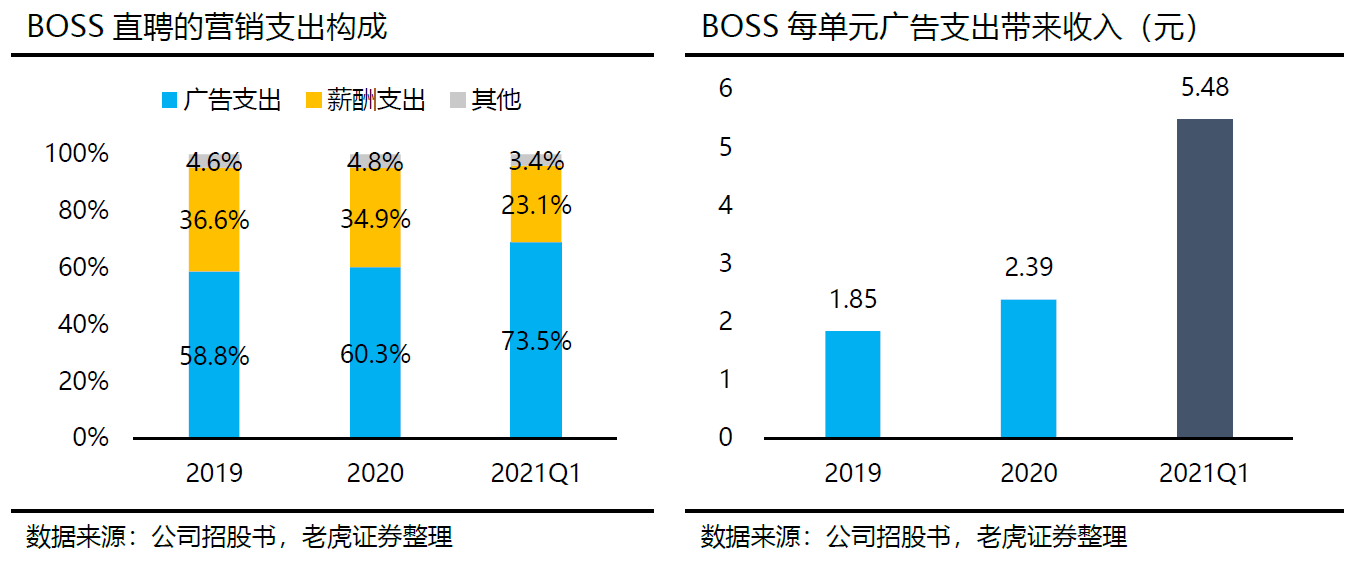

亏损持续,仅单季出现盈利。广告运营规模效应明显。2020年“毛利率”87.6%,运营开支较大,营销费率为68.2%。广告支出占营销费用为60.3%,不过每1元的广告支出带来收入从2019年的1.85元上升至2020年2.39元,至21Q1的5.78元。除20Q3-Q4外,目前单季及年度仍在亏损。

全球人力服务市场的发展。日本Recruit:发展于上世纪60-80年代,泡沫经济时期招聘市场一枝独秀,因卷入政治贿赂案件成为众矢之的,但又东山再起称为互联网时代网上招聘的行业翘楚。$Recruit Holdings Co., Ltd.(RCRRF)$

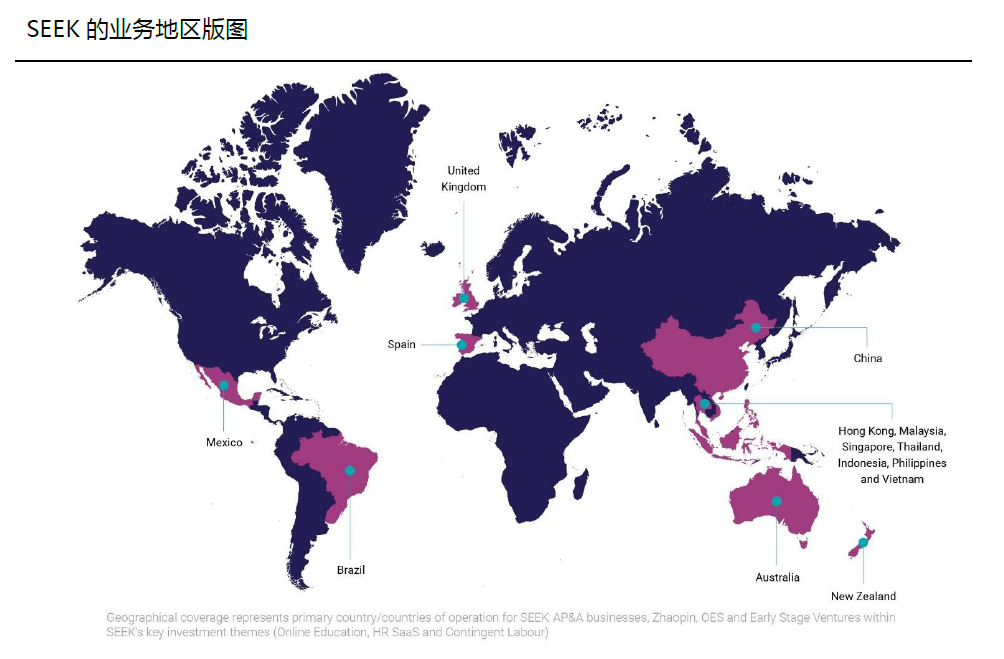

澳洲Seek:提供招聘广告、职业培训和教育课程的澳大利亚上市公司,1998年上线招聘网站,是澳大利亚与新西兰主要的在线就业网站,提供招聘服务于分类广告服务,发展为招聘网站全球翘楚,并进行全球性收购。$搜客公司(SEK.AU)$

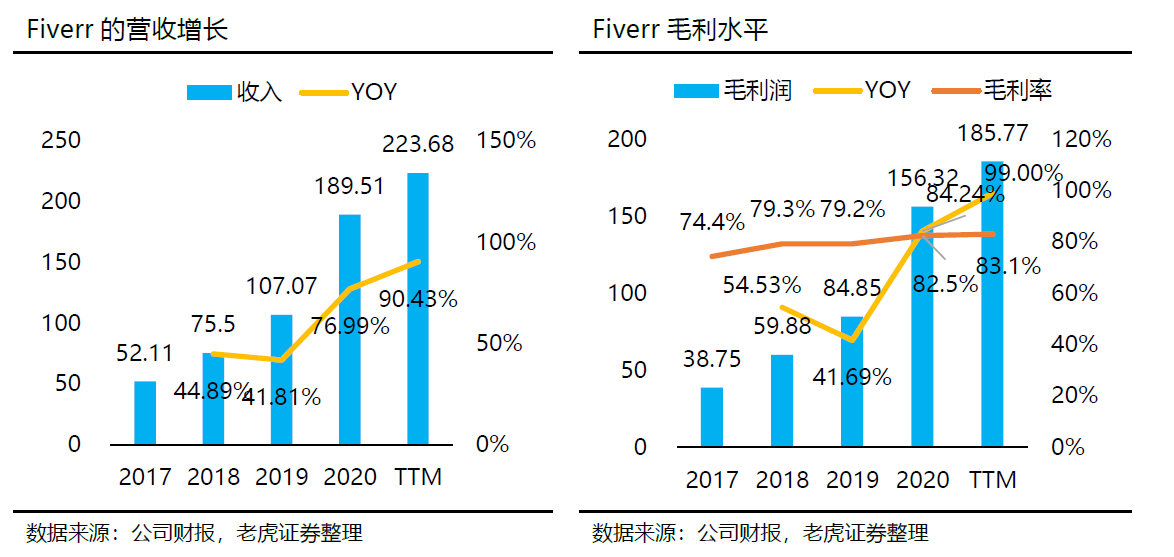

移动互联网时代的“搅局者”。Fiverr:侧重于短期、高频、灵活的人力服务的“兼职”、 “零工(Gigs)”,该市场潜力大,并在疫情期间进一步被发掘。业务模式通过提供在线匹配,从中收取中介费用。2019年上市,2020年涨幅730%,目前市值85亿美元。$Fiverr International Ltd.(FVRR)$

我们认为:

1) 直聘的招聘模式降低了沟通成本,增加行业效率。

2) 双边网络效应与智能匹配技术能力也增加了匹配的契合度;

3) 其他新兴产品有继续发掘市场深度的可能性,例如,“Get”互动社区、“店长直聘”

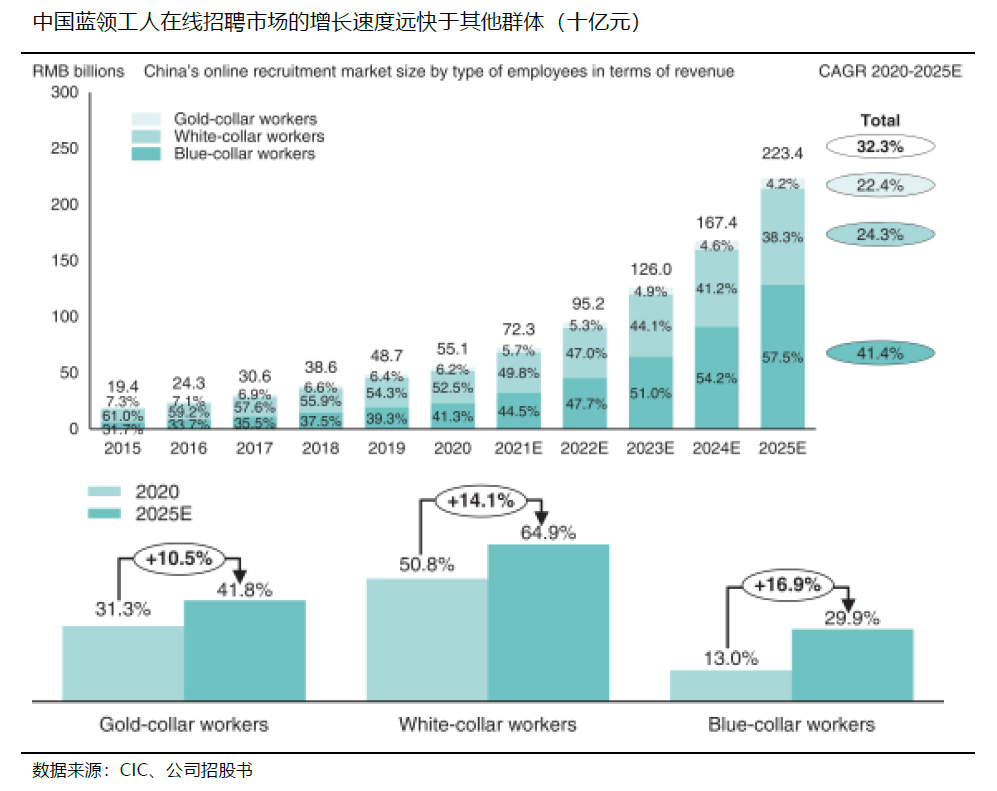

4) BOSS直聘平台上的白领和金领用户、蓝领用户和大学生分别占求职用户群的55.0%、28.8%和16.2%,在白领和蓝领用户的渗透方面还有很大的市场空间。

估值探讨——Boss直聘值不值150亿美元?

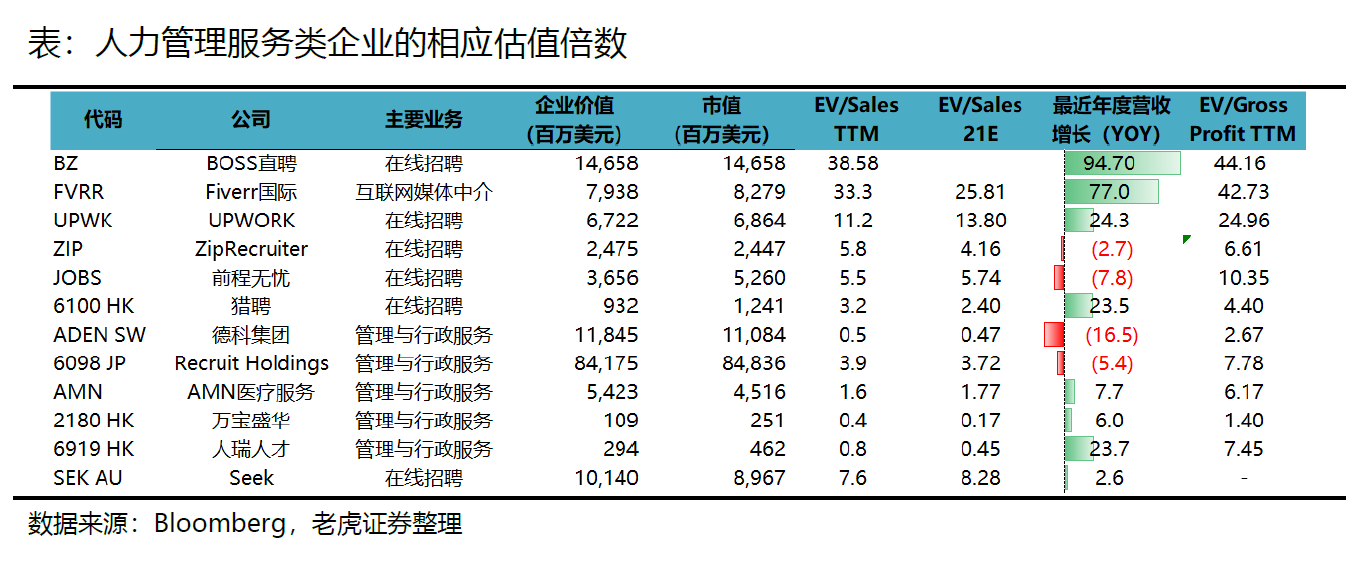

以包括新兴上市公司$Fiverr International Ltd.(FVRR)$、$Upwork Inc.(UPWK)$和$ZipRecruiter Inc.(ZIP)$的同行业对照组,对其进行估值倍数对比。2021年平均预期EV/Sales为24.69倍,平均预期EV/毛利润为28.18倍,同时也接近行业内最接近的对标FVRR。只要BOSS直聘在2021年保持去年的毛利率,且全年营收增速不小于51.9%,在当前组内的估值水平中也能保持在均值,并不算高估。

21Q1收入增速高达179%,以全年125%增速。以EV/Gross Profit方式估值,FVRR的预期平均估值水平(21年EV/Gross Profit30.7倍,22年EV/Gross Profit22.5)。

考虑到中概股的市场风险,给10%的折价,2021年底对应的估值价格为41.07美元,2022年底对应的股价为51.17美元。

风险提示

- 宏观经济面的影响

- 竞争壁垒的降低;

- 新业务开展不及预期

一、后来居上,成为中国最大的在线招聘平台

6月11日,BOSS直聘以“BZ”代码正式在纳斯达克挂牌上市。首日开盘价33.5美元,比19美元的发行价高出76.3%,当天收盘大涨95.8%,市值达到148.8亿美元。

按市值计,BOSS直聘已经是继日本Recruit Holdings之后全球第二大招聘平台。

与所有招聘平台相同的是,BOSS直聘是一个服务于C端的个人用求职者与和B端的用工单位之间的中介平台。与上一代招聘平台不同的是,BOSS直聘通过高效无缝的方式连接求职者和企业用户,大幅提升招聘活动的时效性和精确性。

BOSS直聘独特的运营机制

1. 尽早让老板参与进来。从上线第一天起,BOSS直聘就打算让企业端的“老板(Boss)”直接参与进来。老板是关键的决策者,更好地评估候选人的能力——包括软技能和文化契合度。这种创新模式促进了求职者和老板之间的直接互动,满足了老板在早期直接参与招聘过程的需求不足,形成滚雪球效应,累积了大量的老板。

2. 让粘性从个人端转向企业端。BOSS直聘的产品相对于传统的网络招聘平台来说,启用了更简单的移动端直匹配的方式,先让用户的核心需求匹配,也就增加了整个招聘过程的效率。这样的需求尤其能够覆盖到中小微企业。

3. 移动端原生,技术加码的精确匹配,打破传统匹配模式。BOSS直聘另一大优势是移动端的原生,而不必有庞大的网页端的包袱。这不仅更符合移动时代的用户习惯,也能覆盖到更小公司群体的需求。在有着庞大劳动力供需的中国市场,形形**的信息更需要有平台来整理,而BOSS直聘通过算法推荐的方式,弥补了搜索匹配的效率不足的特点。

领先的活跃用户增长及验证企业数。截止2020年,BOSS直聘的MAU达到1980万,同比+73.2%;2021年第一季度MAU同比+71.7%达到2490万,特别是3月,达到了3060万,在国内招聘平台中遥遥领先。同时,2020年BOSS直聘的付费企业用户高达223万家,同比增长85.8%,至2021年第一季度的达到289万家,同比增长120.6%。

截止2021年Q1,公司拥有验证企业用户1300万家,同比增长64.9%;验证企业630 万家,同比增长84.9%。而平台整体的求职者从2019年的4470万上升至2020年的7670万,进一步上升至2021年第一季度的8580万。

利润率量级提升,盈利早在翁中,规模效应将不断凸显。如果以招股书中的营业收入简单地减去营业成本计算“毛利率”,BOSS直聘的“毛利率”在2019-2020年也有了1.4个百分点的提升,2020年达到87.6%。不过对其来说,主要的开支是在市场营销上。

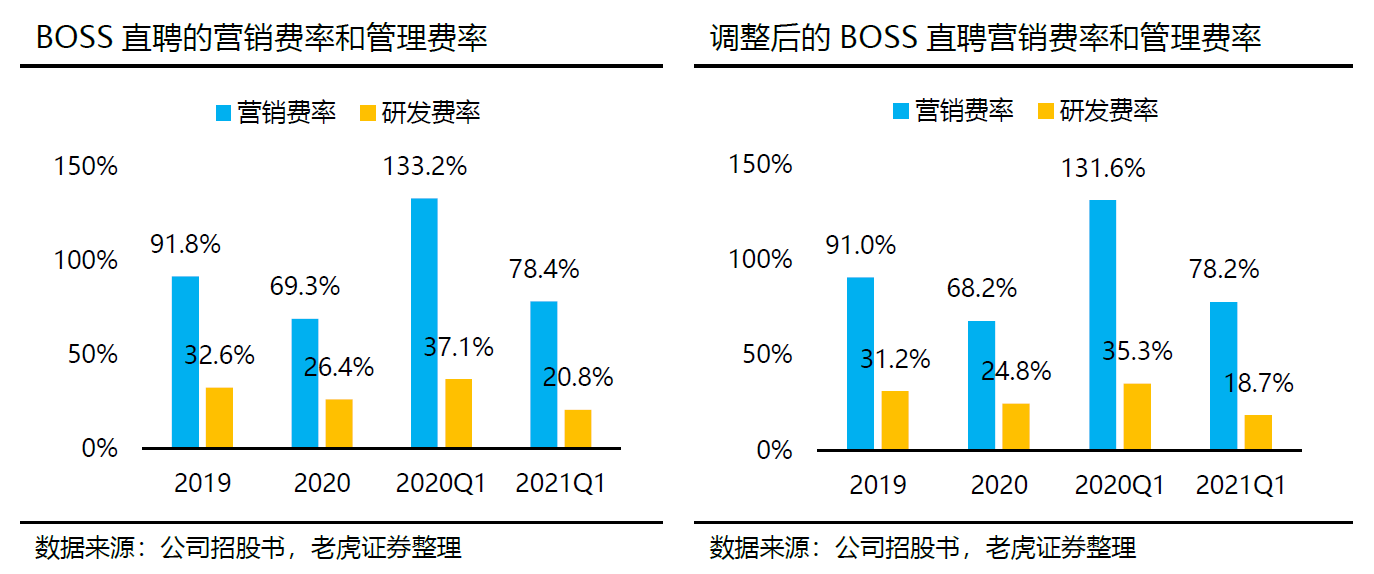

2020年,公司营销费率、管理费率、研发费率分别为69.3%、41.0%和26.4%。当然,其中有大量的股权激励成本,剔除这方面的成本,2020年的营销费率为68.2%。而另一方面,BOSS直聘在广告支出方面并不吝啬,2020年广告支出占营销费用为60.3%。

但是广告费用提升,代表公司在花钱上没有规划吗?并不是。

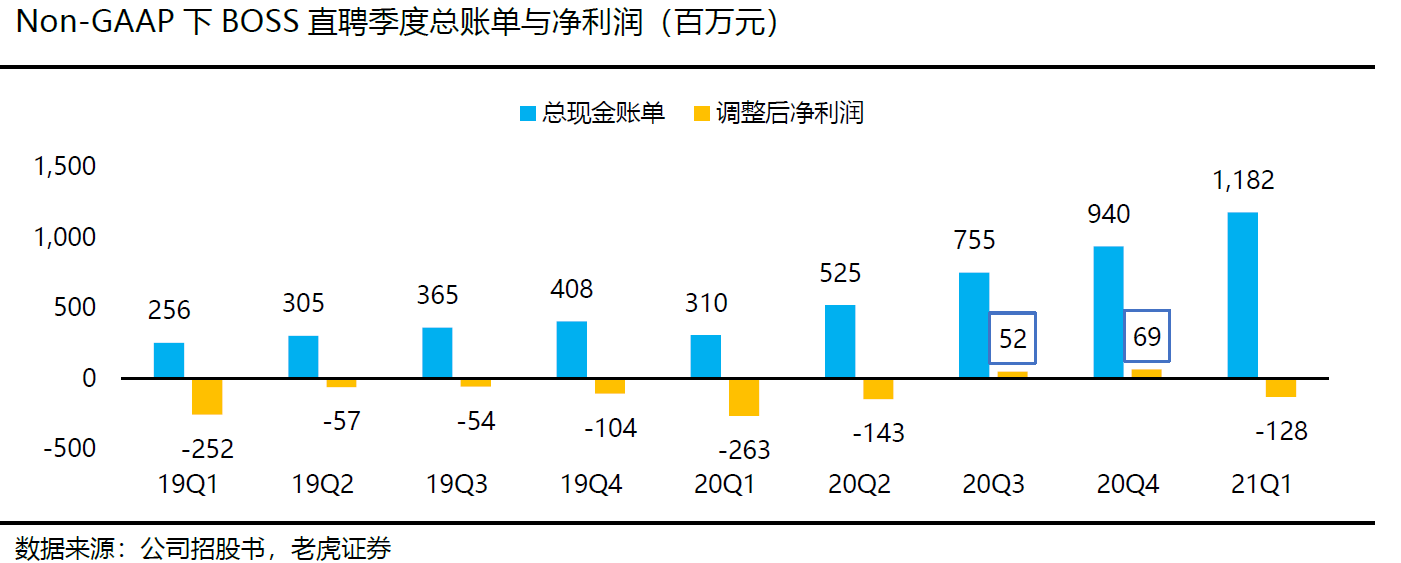

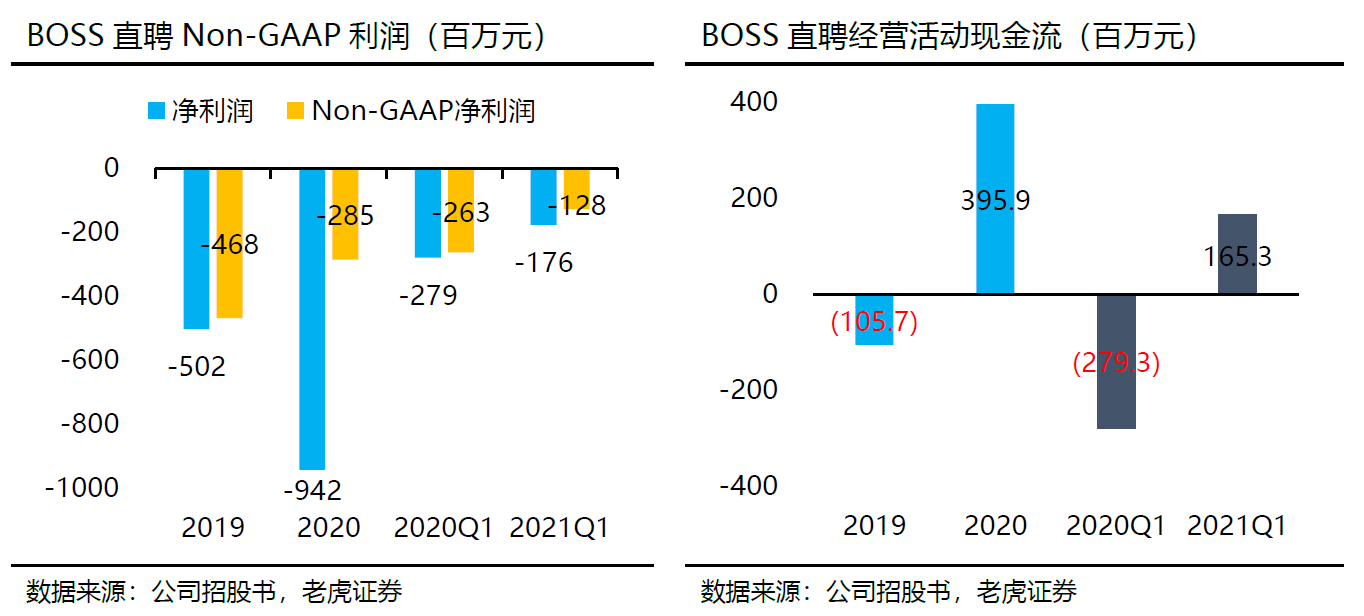

Non-GAAP利润在20Q3转正,2020年经营现金流转正。2020年的Non-GAAP净亏损为2.84亿元,比2019年的4.67亿元缩窄一半,而2021Q1的Non-GAAP净亏损进一步缩窄至1946万元。

二、全球人力资源市场的发展——从线下中介到线上招聘,从代理到直聘

人力资源服务是一个存在大量竞争,但在不同经济周期下需求都相对旺盛的行业。虽然起源与美国,但是全球各个发达体都有自己代表性的头部公司。

在线上招聘网站还未成型只是,人力资源服务公司更倚向个人求职者(用户资源),随着公司业务的不断发展,发展成为侧重企业端服务的模式。而大大小小的人力资源公司,也分别在不同垂直领域有着独特的优势,而综合型的人力资源服务公司也人力资源外包等需要与不同部门合作,且极具规模化的服务。

日本:Recruit

不过以招聘服务为特点的企业,大多还是在上世纪八九十年代后兴起。相比Monster.com这些北美互联网时代兴起的招聘网站,日本的“Recruit(リクルート)”更早成为招聘市场一枝独秀。

这家在1960年创建的以广告公司转变来的招聘企业,在泡沫经济时代发挥了重要作用,巅峰时期市值一度超过2万亿日元(1990年)。但也因卷入日本战后最大规模的政治贿赂案件“瑞可利事件(リクルート事件)”而成为众矢之的,甚至导致当年日本首相的辞职。

然而$Recruit Holdings Co., Ltd.(RCRRF)$却又是为数不多在同一行业遇到巨大挫折又东山再起称为行业翘楚的公司。1995年的Recruit转战网络,正式上线招聘网站,成为一家互联网公司,主要经营模式依然是求职广告、人力派遣、销售促进业务,不过在信息传播方式的改变下,业务运营变得越来越轻,盈利也越来越容易。

Recruit不仅在2014年还清债务之后,重新上市。还不断向海外进行兼并和收购,投资了不少外国的招聘公司。美国最大的求职网站之一Indeed、印度最大猎头公司NuGrid Consulting,甚至还是国内招聘网站51Job的大股东之一。

SEEK Limited是一家提供招聘广告、职业培训和教育课程的澳大利亚上市公司。于1997年11月创立,并在1998年上线招聘网站。一直到现在,SEEK都是澳大利亚与新西兰主要的在线就业网站,提供招聘服务于分类广告服务。$搜客公司(SEK.AU)$

澳洲和新西兰是全球重要的移民国家,因此工作职位显得更为重要,比起企业端的服务,体力劳动服务岗位也相当重要。当然,由于这些服务差异化较小,在持有澳洲最大的在线招聘市场份额的同时,面临来自LinkedIn等公司相对激烈的竞争。

2020月,SEEK在全球约20个国家运营或拥有合资企业。比如,SEEK在2014年收购马来西亚公司JobStreet,收购了墨西哥就业网站在线职业中心(OCC),直接控股巴西在线控股公司(Brasil Online Holdings),包括在中国,SEEK持有智联招聘61.1%的股份。

当然,北美、欧洲地区也有一些在90-00年代有影响力的线上招聘公司,比如Monster.com(荷兰跨国人力资源咨询公司Randstad Holding的子公司),以及Recruit旗下的Indeed。

但是这些公司在进入2010年之后就被移动互联网时代的新产品代替,比如Fiverr、LinkedIn等。

三、中国人力资源服务市场发展

我国的人力资源服务市场开启得相对于欧美更晚一些,根据艾媒咨询,大致经历了四个阶段:

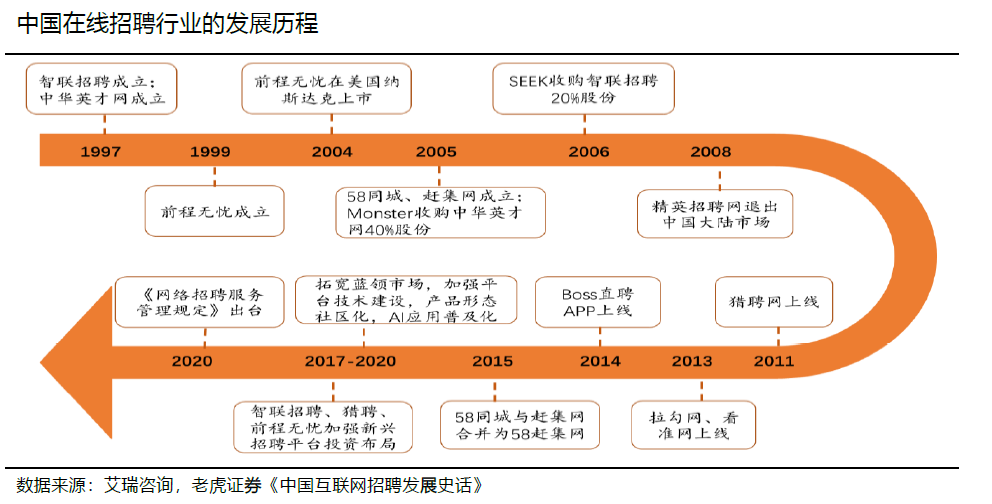

1. 快速起步(1997-2007),互联网刚刚开始普及,在线招聘市场快速起步发展。期间成立的企业包括智联招聘(1997)、前程无忧、中华英才网、58同城、赶集网等大型综合招聘网站,主要是网站式中介平台;

2. 市场分化(2008-2009),受金融危机影响经济下滑,在线招聘行业洗牌分化,叠加中国网民群体的增长、互联网使用习惯的普及,形成前程无忧、智联招聘、中华英才网三足鼎立的局面,占据 70%的市场份额;

3. 高速发展(2010-2015),经济恢复向好下,企业用工需求增加,移动互联网发展推动各类新型招聘模式涌现,猎聘网、看准网、Boss 直聘、58 赶集网、无忧精英网等服务机构涌现;

4. 服务升级(2016至今),移动招聘渐成主流,人才招聘信息实现双向流通。人工智能和大数据挖掘技术迭代成熟下,供需信息进一步优化匹配,招聘效率与质量大大提高,在线招聘实现服务升级。

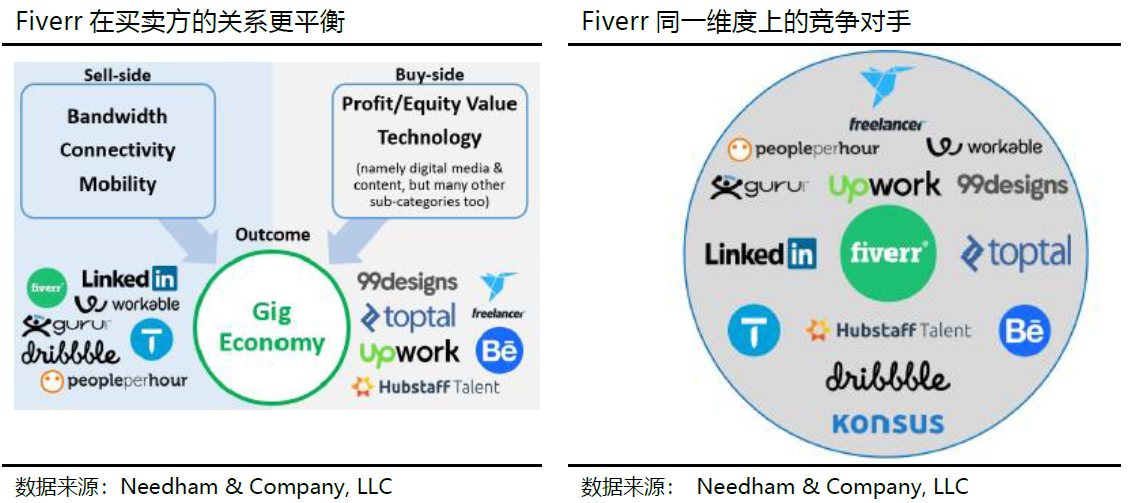

$Fiverr International Ltd.(FVRR)$是一家于2010年在以色列特拉维夫成立的自由职业在线平台。该公司是一个双边人力服务交易平台,利用数字技术来匹配劳动力(卖方)和企业(买方)的需求,在完成用工和劳动力方面提高效率。

与BOSS直聘异曲同工的是,Fiverr通过简化用户搜索、加强算法匹配来匹配买方和卖方的需求;不同的是,Fiverr更侧重于短期、高频、灵活的人力服务,类似于“兼职”,或者“临时的工作(Gigs)”。目前,仅在发达国家,自由职业市场规模就达到了2000亿美元以上,且有不少需求仍然还是在线下匹配。Fiverr的出现正好弥补了这一空挡,并且获得了飞速的发展。

Fiverr的业务模式很简单,通过提供在线匹配,从中收取中介费用。甚至可以把它与共享出行、外卖服务、酒店平台、房产中介等商业模式联系起来。而它的发展,也同样是是依靠强大的网络效应。

更重要的是,Fiverr相对于一些传统的人力资源中介平台来说,更像一个中介,因为它在买方与买方之间的关系更平衡。当然,这块市场也充满着不同竞争者。

2020年,Fiverr获得营收1.89亿美元,同比增长77.0%,毛利率达到82.5%。在2021年Q1,其营收更是大涨100.1%,毛利率更是达到了83.1%。

当然,与同行业的公司相比,Fiverr的规模效应给他带来了不少优势,比如它的佣金比例(take rate)就高于竞争对手$Upwork Inc.(UPWK)$。同时,它的LTV/CAC(留存率指标)也从2019以来稳中有升。

四、对Boss直聘及线上招聘和人力服务市场的展望

可以说,BOSS直聘的出现,弥补了传统招聘网站的求职者和直接用人者之间沟通不足的问题,也重新定义了移动互联网时代的招聘和求职,填补了人才招聘的刚需。

除此之外:

1. 直聘的招聘模式降低了沟通成本,增加行业效率。它为小企业的HR、大公司业务线领导者提供了可主动与求职者沟通的低成本服务,沟通从“电子邮件时代”进化到了“微信时代”;

2. 产品层面,双边网络效应与智能匹配技术能力也增加了匹配的契合度;

3. 其他新兴产品的可能性。例如,“Get”互动社区,是BOSS直聘旗下致力于解决职业发展问题和缓解职业困惑的平台,有点类似脉脉;“店长直聘”,是BOSS用来加速扩张蓝领招聘市场的垂直产品。

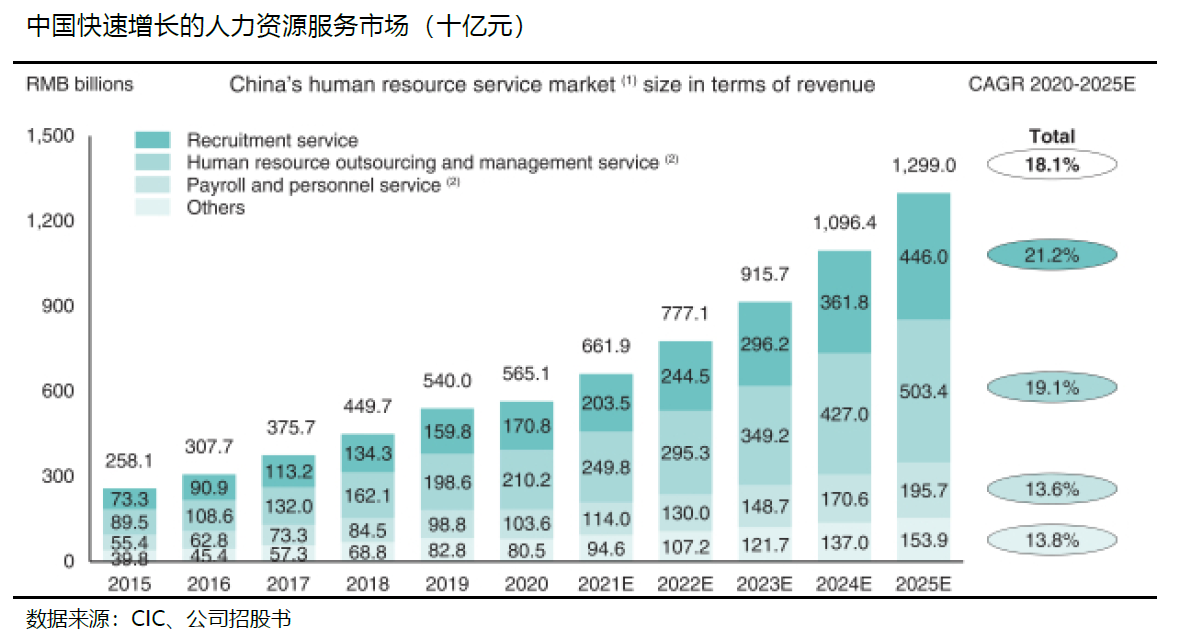

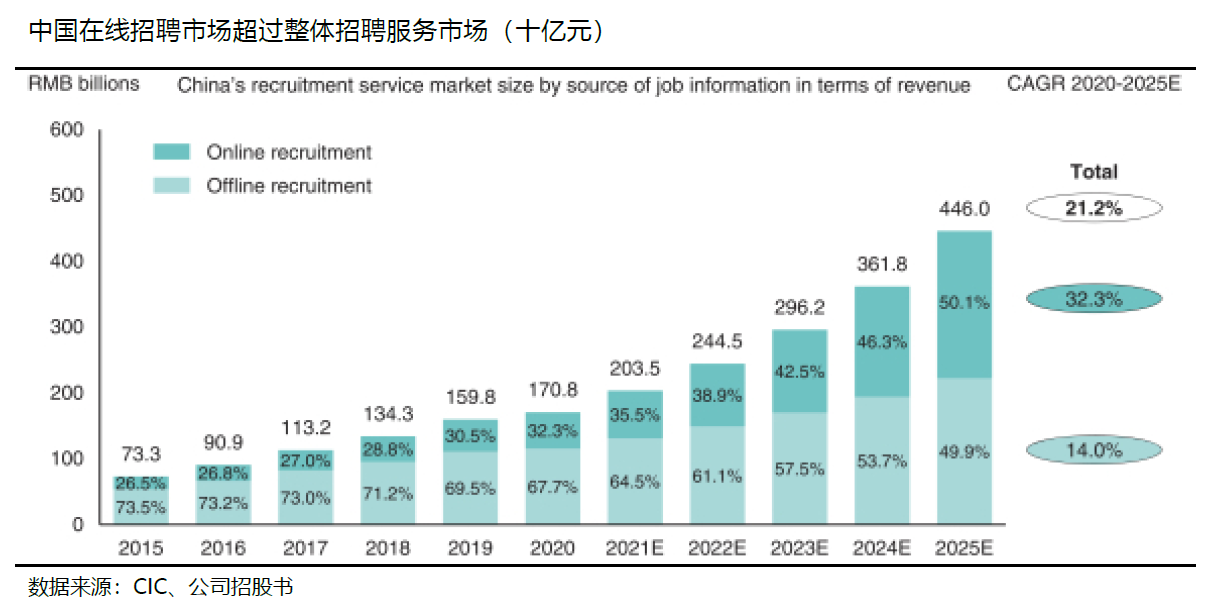

人力资源服务市场可分为四个部分:招聘服务、人力资源外包与管理服务、薪酬与人事服务等,其中线上招聘服务,BOSS直聘已经打下自己的江山,而人事外包,尤其是零工类的市场,BOSS直聘正在加大自己的影响力。

根据CIC的数据,2020年中国人力资源服务市场规模以收入计约5651亿元,预计到2025年将继续增长至约12,990亿元,年复合年增长率为18.1%。

五、估值讨论

BOSS直聘上市,直接成为中国人力资源服务行业的领头。上市当日收盘市值达到148.8亿美元,比紧随其后的51Job和猎聘的市值之和还要高。

那龙头究竟该不该获得更高的估值呢?我们认为应当从以下3个方面来判断:

一、公司的商业模式能否带来甚至优于行业回报的货币化机会?

二、公司的规模效应能否不断提升运营效率?

三、公司的在二级市场的行业稀缺性能否持续被投资人认可?

BOSS直聘抓的两个方面——大客户以及小型企业的下沉市场,其实是拓展了以往投资者对企业服务的刻板印象,也打开了投资者对人力资源市场的想象力,开拓了传统线上招聘服务未曾覆盖的增量市场。

从实际运营上,我们可以明显看到BOSS直聘的企业付费率、广告效率在不断提升,尽管目前并在年度实现盈亏平衡,且ARPU比传统人力资源服务公司更低一些,但是它不断增长的企业资源遥遥领先行业其他竞争者时,其竞争优势也会慢慢显现,而盈利也就是手到擒来了。

从二级市场的角度,给BOSS直聘定位就是个有趣的点。以行业分类来看,它属于典型的招聘服务网站,但这个行业的公司普遍已经过了增长的黄金时期;而另一个角度来看,也可成为信息服务中介,甚至成为基础服务,享受高增长高估值的板块龙头。

尤其是,一旦BOSS直聘继续在小企业群、蓝领行业的挖掘,或者开拓中国版的“零工中介”经济,那未来的增量就更客观。

我们拿两个板块目前的估值倍数来进行对比。

考虑的同业公司包括:

1) 不同市场的国际同行Fiverr国际(FVRR)、UPWORK(UPWK);

2) 国内竞争对手前程无忧(JOBS)、猎聘(6100.HK)、万宝盛华(2180.HK)、人瑞人才(6989.HK);

3) 国际人力资源管理服务公司德科集团(ADEN.SW)、Recruit Holdings(6098.JP)、AMN医疗服务(AMN)、Seek(SEK.AU)。

此外,近期以DPO的方式上市的ZipRecruiter(ZIP)也是重要的公司,不过上市时间过短,且增速远远不及FVRR和UPWK。

因此,比较适合与BZ直聘进行直接对标的公司,在这个行业中只有$Fiverr International Ltd.(FVRR)$和$Upwork Inc.(UPWK)$两家。

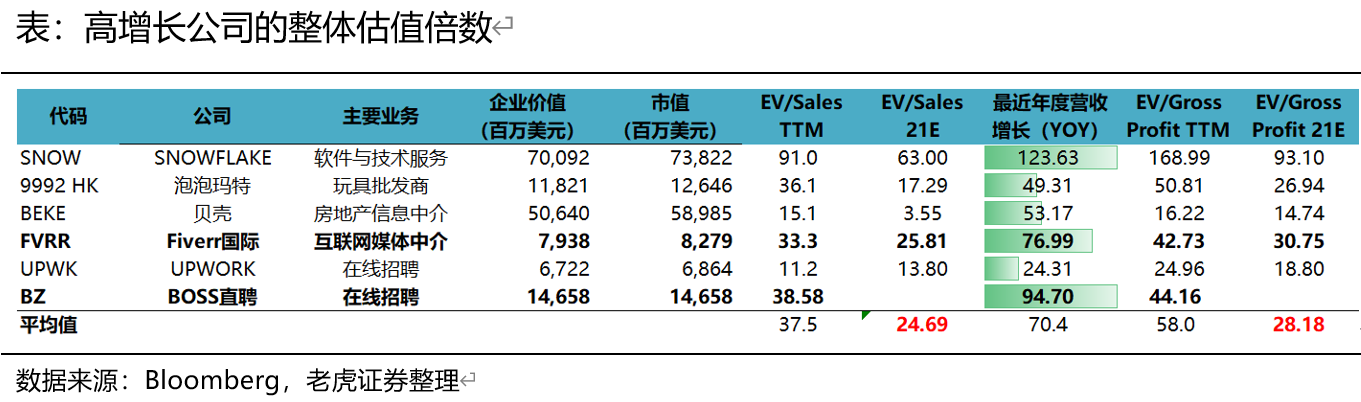

我们同时选取了一些高增长公司进行对比。

这一数值与FVRR较为接近,而FVRR也是当中最接近BOSS直聘的一家。

按照这个平均值,只要BOSS直聘在2021年保持去年的毛利率,且全年营收增速不小于51.9%,在当前组内的估值水平中也能保持在均值。

考虑到2021年Q1的收入增速已经高达179%,预计全年的收入增速也将在100%以上。即便以100%算,当前的市值还有上升空间。

如果我们以EV/Gross Profit方式估值,FVRR的预期平均估值水平(21年25.8倍EV/Sales,对应的EV/Gross Profit为30.7倍,22年19倍EV/Sales,对应的EV/Gross Profit为22.5倍),同时考虑到中概股的市场风险,给10%的折价,则BOSS直聘,2021年底对应的估值价格为41.07美元,2022年底对应的股价为51.17美元。

当然,刚上市的新股存在更大的波动性及其他不确定性,交易量变化明显。同时,我们也观察到Ark基金在上市前几日就建仓了BZ,这代表市场对它有一定预期。

风险提示:

1. 宏观经济面的影响,如失业率增长等,一定程度上降低企业用工需求,对to B业务影响更大

2. 直聘模式的复制成本低,竞争对手纷纷效仿,降低了竞争壁垒;

3. 新业务开展不及预期,包括论坛、蓝领垂直产品,同时还要面对脉脉、LinkedIn等SNS性质的人力服务社区的竞争。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

招聘双边模式就可以按SaaS估值来给?

[强]

[微笑] [微笑]

[思考]

[强]

[强]

[思考]

[微笑] [微笑]

[微笑]

[微笑] [微笑]

[思考] [思考]