期权中的三体世界:如何预测期权价格?

$英伟达(NVDA)$ $阿里巴巴(BABA)$ $特斯拉(TSLA)$. $苹果(AAPL)$. $标普500指数ETF(SPY)$. $纳指ETF(QQQ)$.

再谈波动率和市场期望

之前把波动率描述为根据股票的股性,市场给予的期望。股性活跃,大起大落,波动率高,市场期望就比较高,股性文静,非常平稳,波动率低,市场期望就比较低。 而波动率的数值代表的就是在一年的交易时间之内,现在股价与市场期望价格之间的差距。

比如一只目前股价为200的股票,当前的隐含波动率为20%,代表的意思是从当前开始,一年交易时间内期望股票的波动为:[200 * 0.8, 200 * 1.2],即[160,240]。 由于波动率代表的是这种期望股价和目前股价之间的落差(波动率本身没有看涨看跌的意思),所以我们也可以简单的用期望的上限来代表看涨期权对于对应股票的期望价格, 用期望的下限来代表看跌期权对于对应股票的期望价格。我们也可以用时间的折算来算一下,期权到期日时,市场对于期权对应股票的期望价格。

波动率如何变化呢

理论上来说,随着期权到期日的到来,这种期望落差会越来越低,为什么呢?因为时间越来越少,我们看的越来越清楚,同时由于时间的减少,即使期望不变,折算到剩下交易日的这种期望也越来越低。 这就好比你的孩子刚上学时,你会对他满怀期望,如果明天就考试了,平时考试总是刚刚及格,你不会期望他明天会考一个满分。

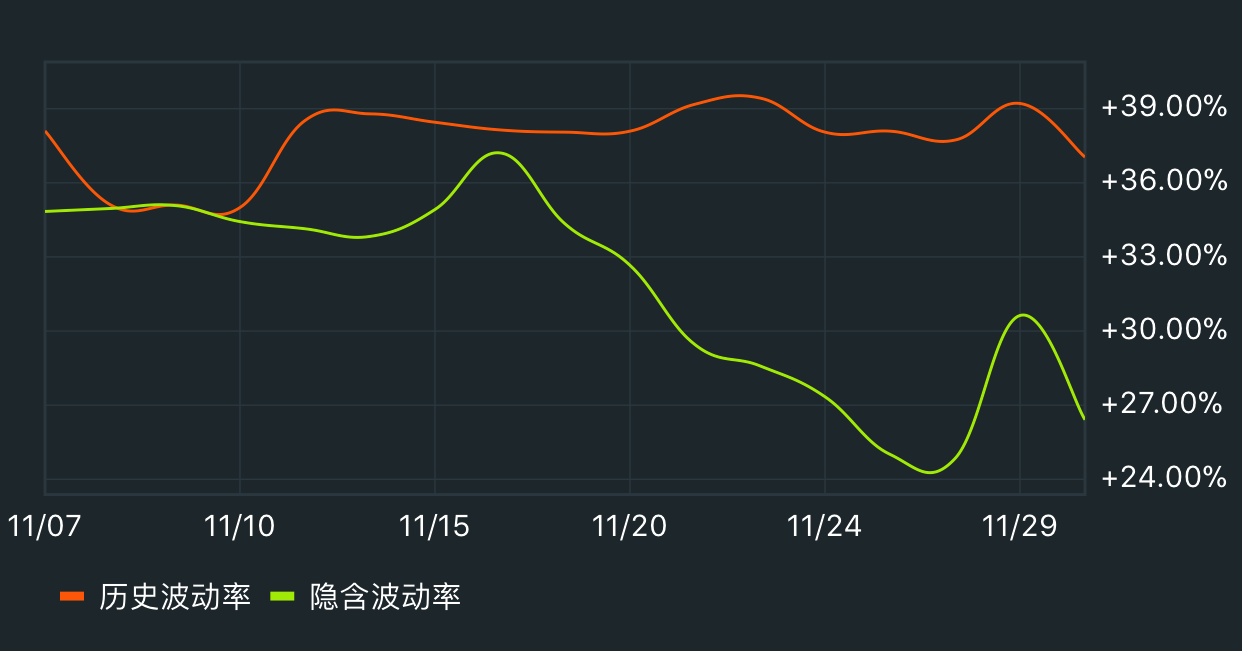

从上图中可以看出,随着行权日期的到来,隐含波动率变得越来越低。

重大事件的影响

对于股票而言,一些重大事件也会影响这种市场期望,比如发财报,发布新品,黑天鹅事件等等。 我们说过波动率代表的其实是市场期望与现在股价之间的落差,所以这就可以解释为什么发财报之后隐含波动率会大幅下降了。 还是拿孩子考试为例,例如孩子平时考试60分,你期望他考100分,那这种落差就是40分,也就是隐含波动率为40分。 这时候孩子成绩发布了(发财报),考了90分,即使你的期望不变,还是100分,但这种落差就变成了10分,也就是隐含波动率为10分,大幅下降了30分。 这也可以解释为什么股票大幅上涨,看涨期权的隐含波动率会下跌,看跌期权的隐含波动率会上升,还是因为即使期望不变,落差会变大的缘故。

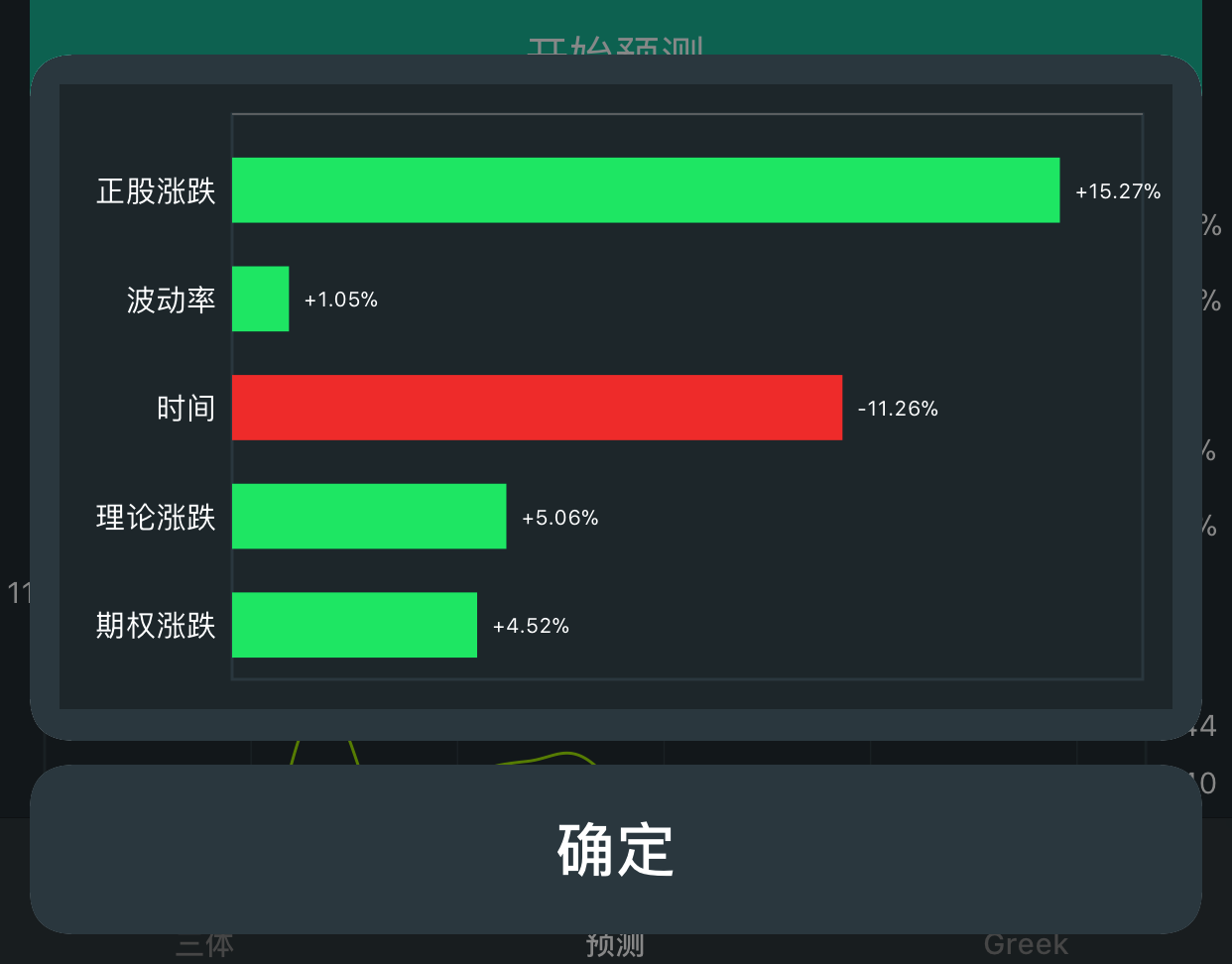

如何预测期权的涨跌幅

我们根据期权价格的定价模型,需要你输入三体中的两个:正股的涨跌幅和期权到期日时期望正股的价格。

选择你期望下个交易日时,期权对应股票的涨跌幅和期权到期日时股票的价格,这个期望可以根据历史数据来输入。

点击预测,就可以看到三体中的三个因素:正股涨跌,波动率和时间分别对于期权价格的涨跌幅以及期权的最终涨跌幅, 理论涨跌和期权涨跌是根据不同模型给予的两个预测,它们之间会有误差。 而且这个预测本身可以让你在滚动滑轮选择价格时深深的感受一下市场给予这个期权的期望到底有多高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 好好呀·2020-09-09软件叫什么名字点赞举报

- 钱先生木有钱·2017-12-05没有安卓版吗点赞举报