Square:One takes all

总结

- 最重要的金融科技指标是客户获取成本 (CAC)。Square对病毒营销的掌握导致数字钱包领域最低的 CAC,这是护城河。

- Square正在Cash APP和卖方系统中构建巨大的生态系统,这些生态系统刚刚开始重叠,这导致了巨大的交叉销售机会和网络效应。

- Square银行是一个主要的催化剂,没有得到分析师或投资者的足够关注。

- Square花了整整一年的时间建设尚未宣布的Square支票和Square银行产品。这是对传统银行的破坏式创新,表明Square已经做好了更高水平金融科技战争的准备。

- Square与加密货币的未来关系仍未明朗,多尔西过分关注比特币而排斥替代硬币可能是一个罕见的错误。

Square如何在亚马逊围攻中幸存下来

亚马逊在书店、实体零售、超市、餐饮、企业云这些行业中已经进行了破坏式的颠覆。在过去的二十年里,没有其他公司如此普遍和有效地扰乱了传统产业。

在亚马逊的早期,首席执行官兼创始人杰夫·贝佐斯一直在寻找削减公司开销的方法。在他看来,亚马逊在运营上的支出越少,可以将更多的储蓄转放到亚马逊客户身上。所以,贝佐斯没有为办公室买过一张花哨的桌子,而是用回收的门建造了自己的桌子。这种做法很流行,亚马逊的员工广泛参与到这个活动中,通过用木门建造自己的办公桌。这主要有两个目的:1)这是一种自上而下的奉承谦虚的文化 2)强调只把钱花在改善客户体验倡议上的重要性。

从资本配置、领导力和以客户为中心的角度来看,这是很容易看到亚马逊如何发展到如今这样的地步。因此,当亚马逊在2014年把大炮对上一家名为Square的未上市、相对较小的支付处理公司时,就知道在尘埃落定后谁会是赢家。但是,如果你以为这将是亚马逊,这就错了。

"Amazon Register"是为了打击Square而建的。它比Square定价低30%,并提供现场客户服务(Square没有)。但Square幸存下来并在如今依然活跃。亚马逊尽管实力雄厚,但在产品方面无法与Square竞争,小企业对与亚马逊合作持怀疑态度。经过长达一年的围困,2015年10月30日,亚马逊优雅地退出了,宣布他们要关闭Amazon Register。当硬件在 2016年初正式停产时,亚马逊向每个业务客户邮寄了一个白色的 Square读卡器。

自2015年Square首次IPO以来,该公司一直在抵御可怕的竞争对手,如因图伊特(INTU)、PayPal(PYPL)和Shopify(SHOP),更不用说世界上最大的银行系统了。Square已经掀起了一波及时且引人入胜的金融创新浪潮,市值达到 1070亿美元。Cash App的增长一直是一个绝对的火箭船,多尔西正在实现将卖方和现CashApp连接到一个统一生态系统的长期愿景。

广场护城河:客户获取成本

在银行领域,能胜出的公司是能优化终身客户价值 [LTV]与客户获取成本 [CAC]。从客户处赚更多的钱,而不是从竞争对手处获得它们的成本,并且比竞争对手做得更好。在银行生态系统的所有参与者中,Square的客户获取成本最低。这是多尔西价值主张的重要组成部分。

作为 Square和 Twitter的创始人兼首席执行官,多尔西能够利用他对病毒传播细致入微的理解来为病毒营销提供有效方案。从 2017年开始,Square在Twitter上举办CashAppFriday活动进行了宣传,Square向发布Cash App帖子的 Twitter用户提供了数千美元奖励,吸引了大量评论、转发和Cash App下载。与多位KOL合作继续提升品牌知名度。这种品牌意识至关重要,尤其是在拥挤的数字银行领域。

作为病毒营销的一个例子,2018年,TikTok上著名的内容创作者"Shiggy"发布了一首关于Cash APP的SoundCloud歌曲。在 2019年与 Shiggy达成赞助协议后,Cash App营销团队编辑了单曲的较短版本,并与 TikTokKOL联系,传达以下信息:

在TikTok上创建一个短视频内容能够很好地用这首洗脑神曲去诠释你的日常生活。并使用井号标签#CashAppThatMoney。

迄今为止,Shiggy CashAPP歌曲已用于9138个短视频。著名的TikTok KOL,如Addison Rae(8100多万粉丝),已经利用他们庞大的平台来推动数以亿计的浏览量。

通过利用 Cash App的 120万 Twitter粉丝, 5000美元的营销支出产生了 1.74万条评论和 2.67万条转推。这些转发在 Twitter生态系统中产生反响,并导致几何级数增加。假设大约五分之一的转发用户下载Cash APP, Square的 CAC是小于 10美元。

这种营销的要点是什么?Cash APP能够以比竞争对手和现有银行都更低的成本去获取用户。

ARK估计,现有银行获客上平均花费925美元。在Square最近的盈利电话中,管理层证实他们的CAC不到5美元。换句话说,Square的营销和客户获取比零售银行高出 18500%。

那么,在美国庞大的银行业系统下,Square是如何飞转起来的呢?

Square将主要目标对准无银行或"不足银行门槛"的个人的战略,允许他们在没有引起富国银行、美国银行和摩根大通注意的情况下构建一个平台。但Square目前是美国市值排名前十的"银行"之一,并且正在将其TAM扩大到那些已经是传统银行的客户上。

这种寻找服务不足的人口,为这些客户提供价值,然后扩大产品和销售高档产品的策略刻印在Square的DNA中。他们在卖方生态也是用同样的逻辑,最初针对在GMV中收入低于10万美元的小型企业,但如今Square增长最快的细分市场是中大型企业。

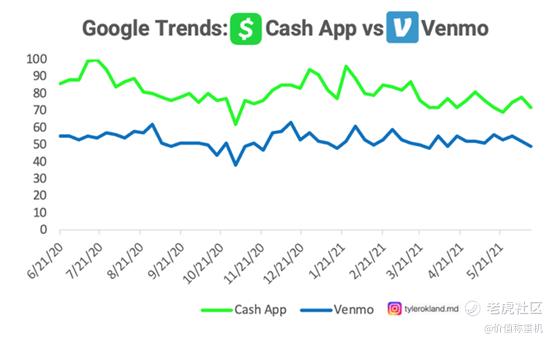

Square的同行Venmo无法像Cash APP那样提高营销效率。 Cash APP继续保持着苹果应用商店和谷歌Play商店下载量最大的金融应用程序的冠军,比Robinhood、PayPal Cash和Venmo更受欢迎。此外,Square在Twitter上的粉丝比Venmo多 10倍。这些优势表现为 Square在搜索方面也比Venmo享有持续的差距。

虽然Venmo有更多的MAU,Square更善于对这些用户进行货币化。Venmo从每个MAU获得大约12美元,而Cash App从每 MAU获得 54美元。由于有比行业更低的CAC,Cash App也获得了更客观的利润。

Square仅仅只是比Venmo更加专注在更重要的事情上。一部分原因是多尔西的社交媒体优势。不过更大是因为Venmo被PayPal收购,而Square是独立运营的。

SoFi至今无法将其 Twitter上的转发顺利转化成其客户。尽管有12万多粉丝,SoFi在Twitter页面的参与度相对较低,没有让人联想到类似#CashAppFriday的促销活动。SoFi首席执行官Anthony Noto在#CashAppFriday首次推出Twitter时,巧合的是,他以前是Twitter的首席执行官,我相信他将能够利用这一经验,进入一个更吸引人的社交媒体。不过对于SoFi来说,他们的CAC比较低(40美元),LTV比Cash App高得多(接近2倍)。

Square金融服务:全人类的银行

2021年3月1日,Square宣布其银行服务在完成与FDIC的审批程序后开始运营。这是Square业务的巨大催化剂。

SoFi也在寻求银行牌照,并且这些金融科技公司能够通过建设银行基础设施继承巨大利益。有了这个银行平台,Square将能够利用其平台上的存款进行贷款,向小企业发放贷款,并提高盈利能力。

Square计划到 2021年为其储蓄账户提供 0.5%的利率,这比全国储蓄账户的平均水平高出整整 8倍以上。

Square在 2020年收购了Credit Karma的税务业务。在收购时,约有200万美国人使用Karma提交退税申请,平均退款额为2000美元,然后被存入Cash App帐户。从而Cash App有了更高的账户存款可以借出去推动交易量增加,并最终提升用户的LTV。

为了IPO,SoFi设立了最低门槛3000美元的账户,而Square的银行业务也有机会提高账户余额,并从现有银行窃取更多客户。

传统银行也吓坏了。摩根大通首席执行官JamieDimon(世界上最著名的银行家)多年来对Square的看法是:“小企业想要什么?他们想在同一平台上处理现金、支票和借记。我们没有给他们这个机会Square做到了。”

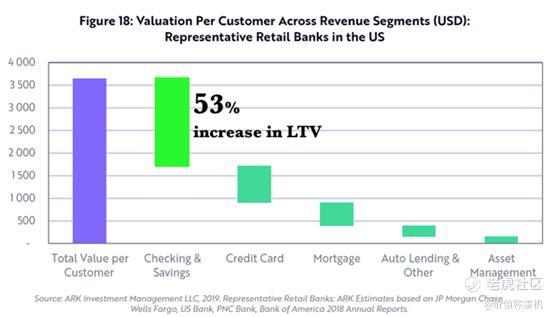

2021年1月增加银行服务使 Square客户的 LTV成倍增加,是向Cash APP成为金融超级APP迈出的重要一步。个人银行客户最大的赚钱业务是支票和储蓄账户。根据ARK投资的白皮书,LTV每个零售银行客户大约是3600美元,其中整整25%,或900美元是支票和储蓄账户。

杰克 ·多尔西的比特币痴迷

杰克 ·多尔西说过:“如果我不在广场或推特, 我会在比特币上工作。如果比特币需要比广场或推特更多的帮助, 我会把它们留给比特币。”

在会议上多尔西宣布,Square正在考虑发布一个硬件形式的比特币钱包。因为当你在交易所购买加密货币时,绝大多数时候它实际上不是你的,而是IOU(我欠着你)。如果没有只有密码才能访问的硬件钱包,则硬币并不真正属于你。

加密货币是多尔西目前决策中最大的不明朗因素。比特币收入同比增长1047%,至2021年第一季度的35.1亿美元。但多尔西拒绝允许任何其他数字货币在Cash APP平台上,因为它的"加密功能"只允许比特币交易。

实际上,多尔西正在限制Cash APP用户的功能,将所有注意力都集中在比特币上。但加密货币在过去几年中,比特币的市场份额略有下降,在未来可能不止一枚数字货币。

Square的近期风险

2020年第 2季度是政府通过支票发放资金的第一个季度,尽管 Square将发布优秀的卖家和Cash APP数字,但增长将变得温和。此外, Cash App受益于Robinhood's在第一季度广为人知的崩溃,散户投资者寻找更透明、更可靠的交易平台。这导致了用户增长的拉动,这可能难以持续,也不反映Cash APP的长期用户增长率。

此外,Square的 2021年第 1季度股东信中充斥着对第 2季度新的运营费用预测。Square承诺,随着新招聘人数的增加(第一季度为1.18亿美元),基于股票的薪酬将大幅上升,产品开发和管理费用将增加1.2亿美元,交易和贷款损失将增加4000万美元。

一个潜在的亮点是Square对DoorDash的投资,这是Square在2020年第四季度业绩井喷的催化剂。自第一季度结束以来,DoorDash的股票已经上涨了28.5%。这相当于Square的DoorDash股权升值了6500万美元。

即便如此,除了股票升值和Square的引导性运营扩张外,Square仍指导着约1.1亿美元的第二季度额外支出。这对上季度仅盈利 3900万美元的公司来说意义重大,第一季度已经受益于刺激性支票支出以及比特币价格和波动性的峰值。

同时还有比特币,其中Square拥有8027枚硬币。比特币在第一季度(2021年3月31日)结束时的价格是58724美元。在撰写本文时,一个比特币的价值为 35032美元,比上一季度下降了40%。

仅在2021年第二季度,比特币就损失了2.59亿美元。

总之,这些成本将给Square第二季度的收益带来约3.7亿美元的拖累。尽管Square的一致性预测表明, Square本季度将盈利,过去三个月的盈利修正为86%。如果Square在下个季度扭亏为盈,这将会是不错的表现。

总结

金融科技领域的圣杯是低客户获取成本。多尔西对病毒性社交媒体广告的掌握,导致CAC的低水平,一直是Square增长率的主要催化剂。Square刚刚开始合并和整合Cash App和卖家,这将表现为用户 LTV的增加和网络效果的增强。

在 Square交叉销售Cash APP和卖方之间,通过 Square银行巩固银行业务,以及开发和实施急需的货币加密服务,Square将成为金融科技领域的顶点。作为未来的金融科技之王,Square拥有广阔的机遇海洋,因为在数万亿的金融服务领域,赢家占了大多数。

更多深入分析欢迎关注公众号:价值称重机

$Square, Inc(SQ)$ $DoorDash, Inc.(DASH)$ $SoFi Technologies Inc.(SOFI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。