十年,陌陌陷入“中年危机”

出 品 | 异观财经

作 者 | 夜叉白雪

$陌陌(MOMO)$ 作为头部社交平台之一,如果从2011年8月iOS版本上线开始算起的话,今年8月将迎来陌陌的“十周年”。

当前,从内外因素来看,陌陌已陷入“中年危机”。

从内部看,营收、净利润、月活用户、付费用户等均有所下滑。收购探探后的内部整合出现新格局,探探创始人王宇和潘莹宣布退出公司具体管理事务,陌陌CEO王力暂任探探CEO一职。

新的领导人上位,陌陌的下一个十年要如何走?如今的陌陌,未来是否有投资的价值?

投资一家公司,要看它是否具备盈利能力,未来是否具备增长空间。对于持续盈利六年的陌陌来说,具备赚钱能力是毋庸置疑的,那么陌陌是否具备投资价值,就重点看它能否持续盈利,未来能否找到更多的变现方法。

业绩承压,持续赚钱的能力有点悬?

从陌陌的历史财务数据来看,早在2015年便实现了盈利,到2020年已经连续六年盈利。然而,从2018年开始,陌陌的净利润增速放缓,到了2020年净利润更是呈现了下滑的趋势。

北京时间6月8日,陌陌美股盘前发布了截至2021年3月31日的第一季度未经审计的财务业绩报告。从最新财务数据来看,陌陌疲态尽显。

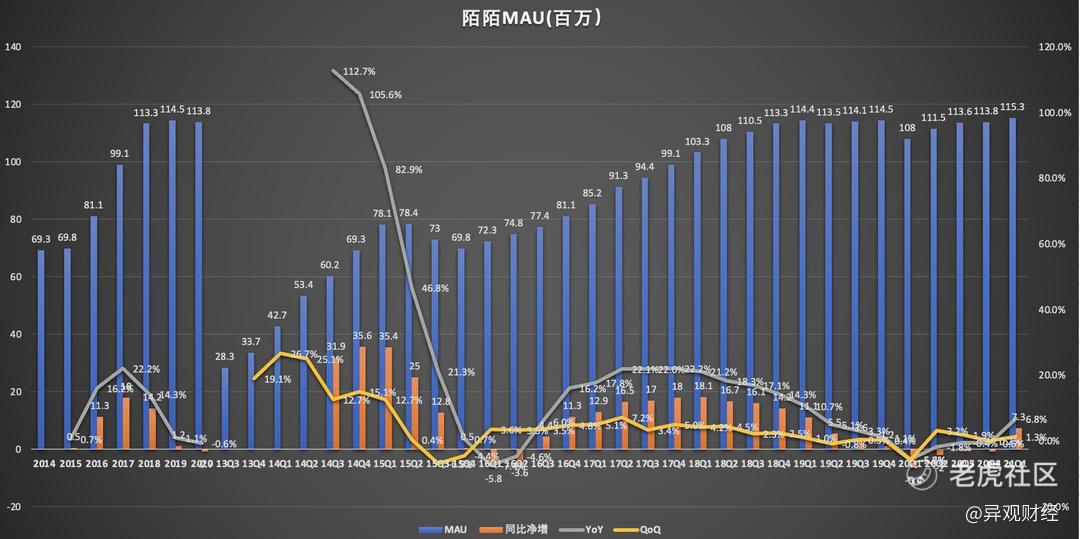

首先,月活用户创新高,付费用户持续减少。

财报显示,2021年3月,陌陌主App月活用户(MAU)为1.153亿,较上年同期的1.08亿,净增730万,创历史新高。

不过这里需要提醒的是,早在2018年,陌陌的月活用户就突破1亿,三年时间,陌陌的月活用户规模始终未实现新突破,此次创新高,距2019年Q3的1.141亿的历史峰值,过去一年半的时间仅实现了120万月活用户的增长,这再次验证,陌陌月活用户早已触及天花板,月活用户很难实现高增长。

从上图可以看出,近三年以来,陌陌的月活用户规模几乎没有大的增长突破,从MAU的同比增速来看呈现下降趋势,甚至出现了用户流失的情况,这对陌陌来说可不是一件好事。

需要提醒的是,2015年Q3至2016年Q3,陌陌月活用户同比增速严重放缓,2016年一、二季度就曾出现过用户流失的情况,这说陌陌正在失去对用户的吸引力。

为了增强用户的互动和留存,2016年Q4,陌陌推出的了虚拟礼物,以丰富用户之间的交流体验,也就是从2016年Q4开始,此前的会员订阅收入和虚拟礼物收入合并为增值服务收入。

虚拟礼物的推出,也确实让陌陌的月活用户的留存增加了,同时也带动了月活用户的增长,自2016年Q4开始,陌陌MAU同比增速恢复至2位数增长。

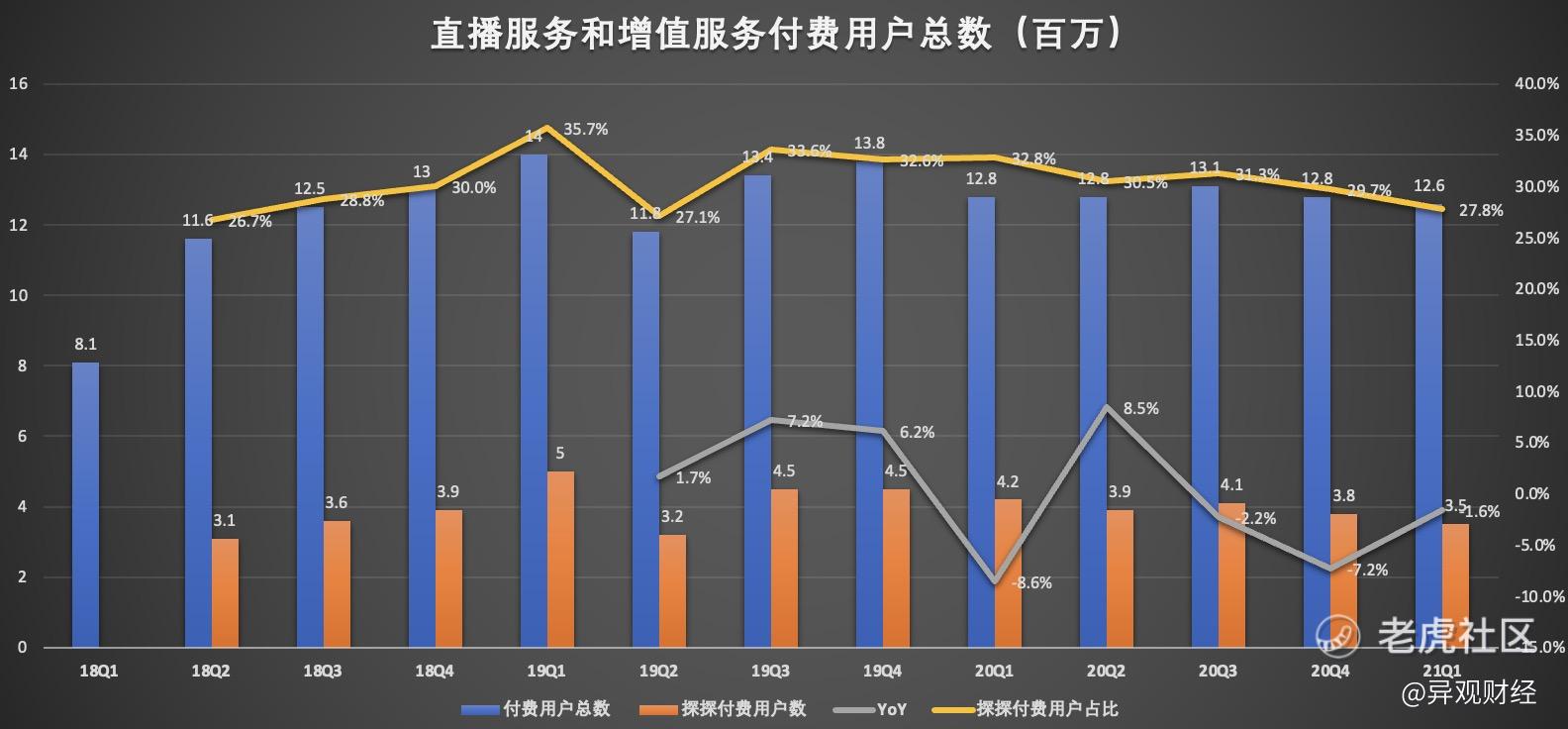

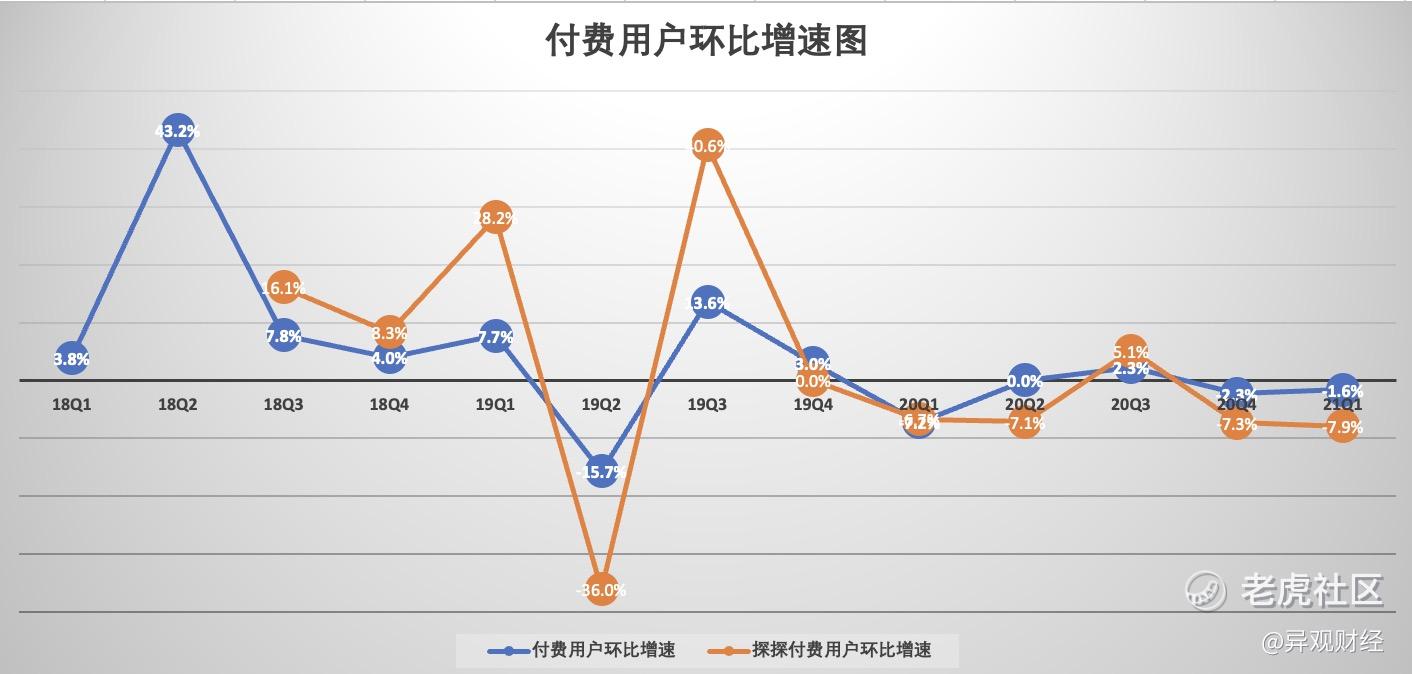

付费用户方面,财报显示,2021年一季度,视频直播服务和增值服务的付费用户去重后总数为1260万,较上年同期的和上一季度的1280万,减少了20万。事实上,自2017年以来,陌陌的付费用户总体走势呈现下降的趋势。

其次,营收和净利润持续下滑。

陌陌的营收由五部分构成,分别是直播服务收入、增值服务收入、移动营销收入、手机游戏收入和其他服务收入。

目前,直播服务收入是陌陌第一大收入来源,其次是增值服务收入。无论是直播服务收入还是增值服务收入,都与付费会员规模有着最直接的影响,付费用户规模的减少,导致陌陌营收和净利的降低。

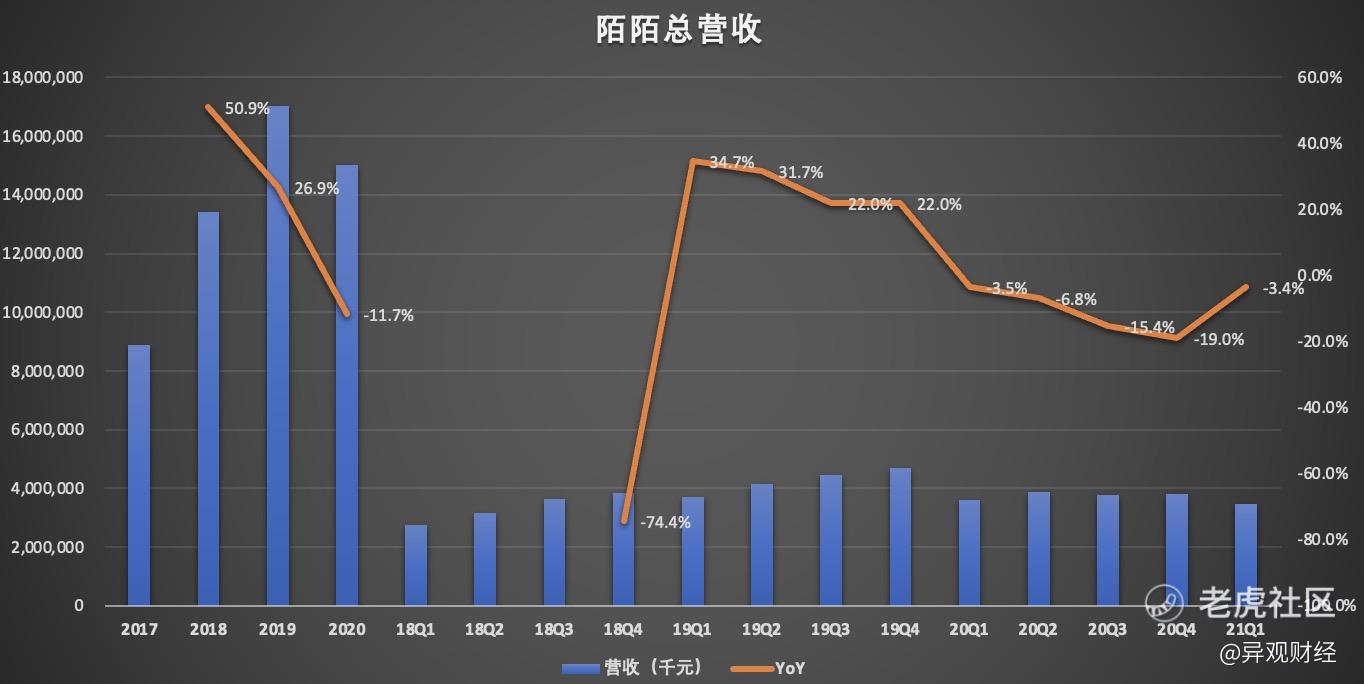

财报显示,2021年一季度,陌陌实现34.71亿元的营收,较上年同期的35.94亿元,下滑3.4%,营收连续五个季度同比下滑。

财报显示,2021年一季度,直播服务收入实现19.62亿元的营收,较上年同期的23.32亿元,下滑15.9%,较上一季度的23.28亿元,下滑15.7%。报告期内,直播服务为陌陌贡献了57%的营收。

陌陌于2015年第三季度推出视频直播服务,推出后业绩保持了快速的增长。视频直播收入的快速增长主要是由于视频直播服务付费用户的增加。

如果把时间线拉长,我们可以看到,从2019年Q1开始,陌陌的直播服务收入增速明显下滑。进入2020年,直播服务收入更是连续五个季度同比下滑。陌陌此前就直播服务收入下滑称,收入减少主要原因是因为对核心直播视频业务进行结构性改革。这一下降部分被探探的视频直播服务的增长所抵消。

据悉,探探直播是在2020年上线。报告期内,探探的视频直播服务收入为2.512亿元,上年同期为610万元。

这里值得一提的是,2020年的四个季度中,直播服务与增值服务付费用户有三个季度是处于流失状态,仅二季度实现了同比8.5%的增速。

快手、抖音、B站等短视频平台,同样具有一定的社交基因,然而在2020年疫情期间,用户均呈现了较快增长;同样作为直播平台,虎牙和斗鱼的付费用户在2020年也有所增加。

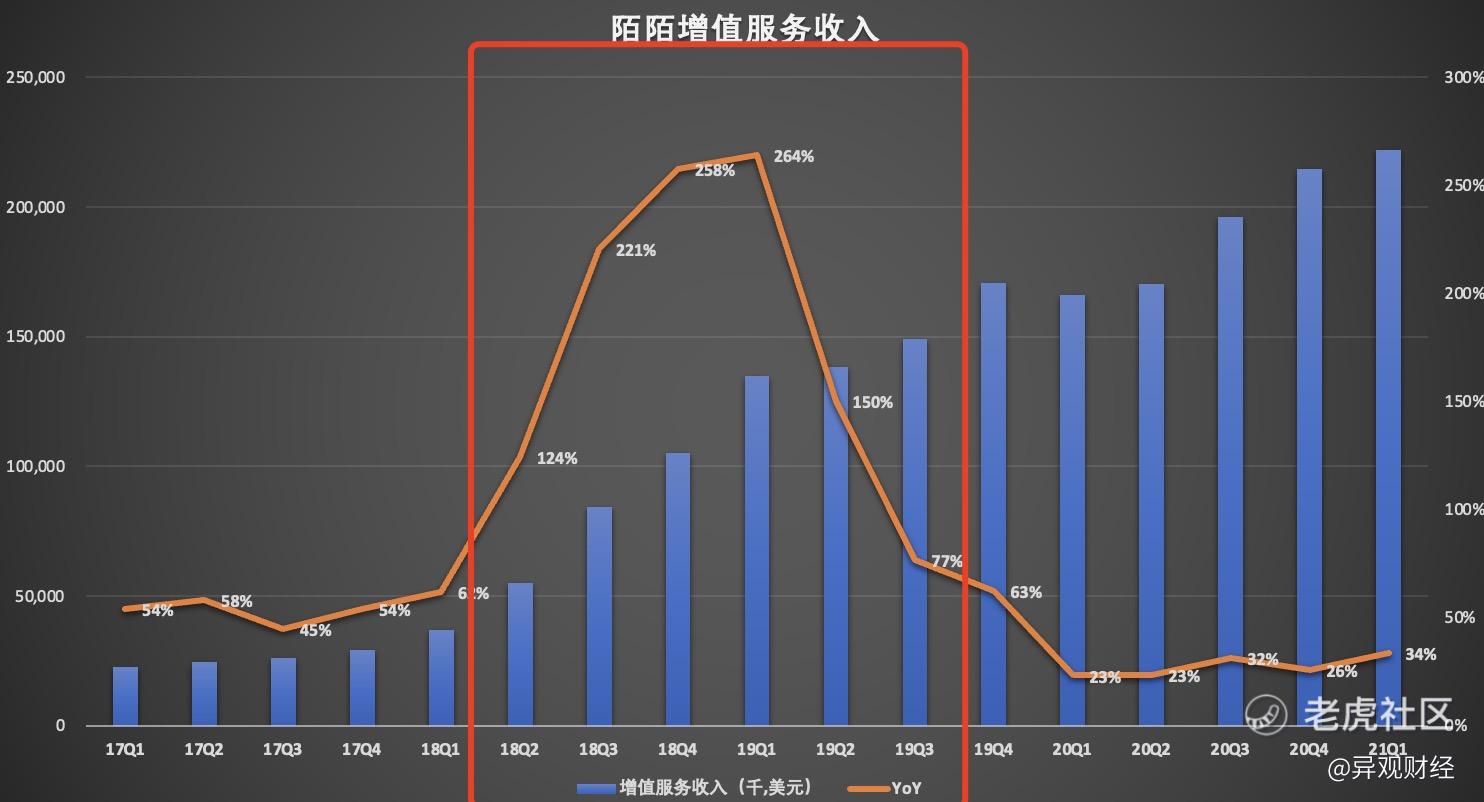

相较于直播服务收入的连续五个季度的同比下滑,陌陌的增值服务收入保持了较为稳定的增长,且总收入的占比也持续上涨。

财报显示,2021年一季度,陌陌增值服务实现14.56亿元的营收,较上年同期的11.76亿元,增长23.8%,较上一季度的14.01亿元,增长42%,报告期内,增值服务收入的总收入占比为42%,高于上年同期的33%和上一季度的37%。

陌陌增值服务收入主要包括虚拟礼物收入和会员订阅收入。陌陌称,该项收入的增长主要陌陌应用上的虚拟礼品业务在推出更多创新产品和运营理念的推动下持续增长,并引入了更多付费场景,以增强陌陌用户的社交娱乐体验,在较小程度上,新应用程序虚拟礼品收入的增长。由于探探付费用户减少,探探会员订阅收入减少,部分抵消了这一增长。

事实上,早在2019年探探就曾尝试在增值服务上创新,但似乎并未起到多大效果,依旧未能改变付费用户增速放缓的颓势。

财报显示,2021年一季度,陌陌移动营销收入3872万元,较上年同期的5716万元,减少32.3%;手机游戏收入1118万,较上年同期的1269万,减少11.9%;其他收入309万,较上年同期的1648万,减少81.3%。

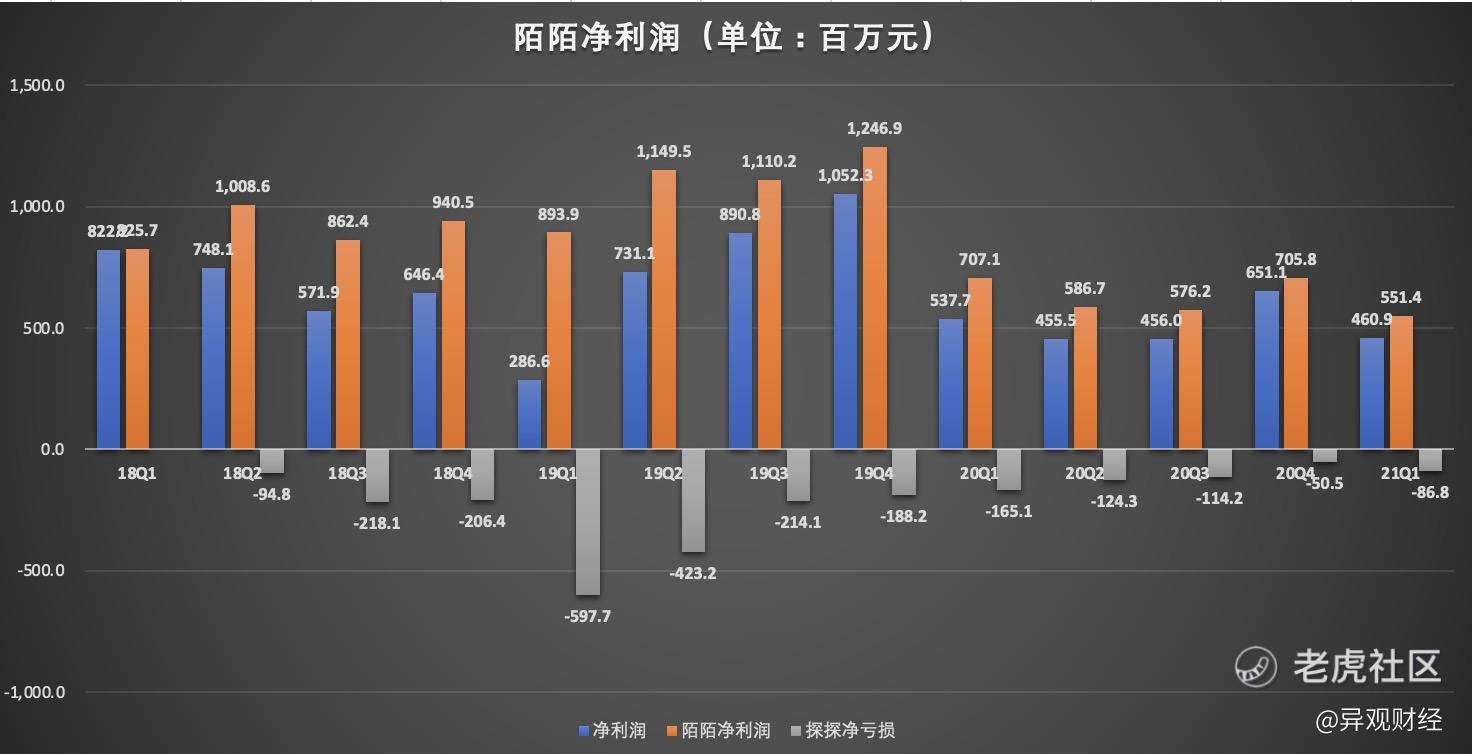

净利润方面,财报显示,2021年一季度,陌陌的净利润为4.61元,较上年同期的5.38亿元,减少14.3%,较上一季度的6.51亿元,减少9.2%。这是陌陌连续四个季度净利润下滑。

2021年一季度,陌陌主App的净利润为5.51亿元(约1亿美元),较上年同期的7.07亿元,减少22%,较上一季度的7.06亿元,减少21.9%,陌陌主App净利润连续五个季度下滑。

2021年一季度探探净亏损8680万元,上年同期净亏损1.65亿元,连续八个季度亏损同比收窄。

探探之于陌陌是怎样的存在?

5月11日,陌陌方面宣布,探探创始人王宇和潘滢已退出公司具体管理事务,陌陌集团CEO王力将暂时兼任探探CEO一职,探探团队仍将继续保持独立运营。

2018年2月23日,陌陌宣布收购探探。据悉,陌陌以530万股陌陌A类股票和6.009亿美元现金收购探探100%股权,总金额约为7.6亿美元。

陌陌收购三年后,探探创始人的“出局”,新的领导格局初步形成。探探之于陌陌到底是怎样的存在?

首先,拓宽用户群体,然而对于陌陌整体MAU的增长贡献不大。

陌陌的平台用户以男性为主,相比之下探探的女性用户居多,陌陌收购探探后,流量覆盖形成了互补。

然而,收购探探后,MAU的同比增速并未取得相应的改善。在收购探探的前三个季度,陌陌MAU同比增速均在22%,收购后MAU的同比增速并未呈现增长的趋势,反而增速持续放缓。

其次,收购探探后,视频和增值服务付费用户短期内得到较快增长。

2018年2月收购探探一年,陌陌的付费用户规模保持了较高的增长。根据披露的数据显示,自收购探探以来,探探的付费用户在陌陌总体付费中的比例持续在26.7%—35.7%之间。

可以说,陌陌有三成以上的付费用户来自探探,因此探探付费用户的增减情况,也会对陌陌付费用户的整体走势起到比较大的影响。探探付费付费用户在2019年Q1达到历史峰值的500万,彼时探探付费用户在陌陌总体付费用户的占比也达到历史最高的35.7%。

随后,探探的付费用户出现流失的情况,从历史最高的500万,减少至当前的350万。

从上图可以看出,探探付费用户的走势,与视频和增值服务费用户走势基本保持一致。月活用户和付费用户规模的减少,对陌陌来说可不是一个好现象。

最后,收购探探让陌陌增值服务取得快速增长,持续亏损的探探扯了陌陌盈利的后腿。

事实上,收购探探的陌陌,在营收和净利方面都没有得到实质性的改善。

最近几年,陌陌的总营收的增速呈现了放缓的趋势,2020年总营收更是出现了负增长的情况。数据显示,陌陌2020全年实现150.24亿元的营收,比2019年170.15亿元的营收,减少了11.7%。

收购探探的陌陌,总体营收增速未得到实质性改善的原因何在?是探探不争气吗?事实并非如此,数据可能会告诉我们一个不同的答案。

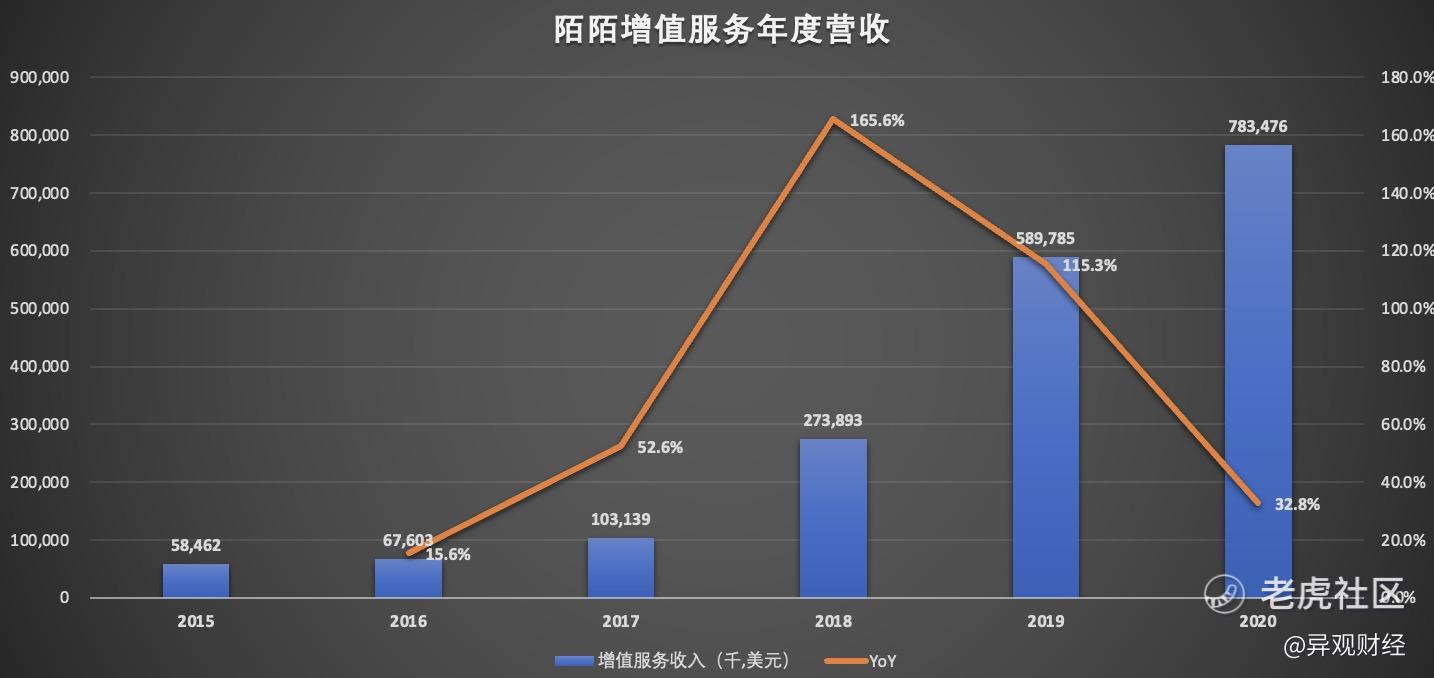

探探上线视频是在2020年,也就说在2020年以前,探探的主要收入来源还是增值服务收入。财报数据显示,2018年,陌陌的增值服务收入为2.74亿美元,同比增长了166%,远超2017年度53%的同比增速。

从上图可以清晰的看出,在收购探探之前,陌陌的增速服务收入,年度同比增速保持在两位数的增长,而收购探探之后的两年时间里,增值服务收入均保持了3位数的增长。

然而,这与陌陌总体营收的增速情况呈现了强烈的反差,这从一个侧面反映了,陌陌主App的增值服务收入可能陷入了增长的瓶颈。

异观财经在上文也指出,在2016年Q4以前,陌陌的收入主要来源于会员订阅收入和直播服务收入。陌陌会员订阅收入从2015年Q4开始,增速大放缓,为此陌陌在2016年Q4推出虚拟礼物,帮助陌陌增值服务收入的增速从提升至31%—54%,2018年收购探探后,增值服务收入的季度同比增速上涨至三位数,这说明探探为陌陌的营收也曾做出过较大的贡献。

事实上,2014年上线的探探,至今都没有摆脱亏损的“魔咒”。虽然综合来看,探探的亏损在持续收窄,但是探探付费用户的持续减少,释放了危险的信号。

无论是陌陌主App还是探探,收入来源都比较单一,主要依靠增值服务和直播服务收入。这些收入的增长则受到付费用户规模的直接影响,探探付费用户的流失,势必会导致收入和净利的下滑。

事实上,移动营销收入和游戏收入为陌陌贡献的收入微乎其微,且呈现了持续减少的态势,进而导致陌陌对直播收入和增值业务收入的依赖性不断加强。然而,无论是直播还是虚拟礼物,是各大社交软件变现的主要方式,随着Soul等后来者的加入,陌陌的面临的外部竞争压力会越来越大。

此前,王力在接受采访时曾表示会想办法拓展边界,不拘泥于社交。公司定位,未来不只聚焦在泛社交、泛娱乐,而是聚焦更长远的发展。

陌陌未来的边界在哪里目前尚未可知,但目前陌陌首先要解决的问题是如果避免付费用户的流失,如何吸引和留存更多用户,提升用户在平台上的消费额,这些最基本的问题如果不能得到有效的解决,陌陌似乎很难走出“中年危机”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小青蛙蛙·2021-06-10哦点赞举报