重新发现本杰明格雷厄姆的伟大智慧-系列1

投资思维的原则才是长期收益本质

本杰明·格雷厄姆,在投资行业被广为记住是由于他是股神巴菲特的老师,以及投资界的圣经《聪明的投资者》的作者。作为名副其实的价值投资之父,其投资能力尽管有大家广为传播的30年复合增长20%之说,但却很难找到权威的出处。真正有公开可查的资料就是格雷厄姆-纽曼公司的1946年到1955年的年度报告。这期间公司最大的一笔投资GEICO,从监管和税务筹划的角度在1948财年以股息的形式支付给了公司的股东,也就无法考虑GEICO公司带来的复利效应的基础上,到1956年之后,格雷厄姆就宣布了退休,公司解散。这十年的复合回报大约是16.5%。而公司的整体盘子并不算大,整体维持在400万美元到700万美元之间。换算到今天的基金规模大约就是5-10亿美金之间。公司(基金)每年都会将赚到钱进行分配,结合期间的格雷厄姆写给股东创造的回报如下。

公司净资产/分红

- 原则(principles)与规则(rules)

原则(principles)指的是内心所信仰的行为准则,并根据这些内心的准则来从事工作与生活。原则本身是内生的,可以说是个人的在某些特定问题或生活上的信仰。

而规则(rules)只的是一个人如果要做某些事情,或生活,必须要遵守的外部约定,规则往往是明文规定的,是一种外部的约束。

- 关注原则而非规则

格雷厄姆爱买便宜是出了名,被后来大众投资者牢牢记住的往往是他买便宜货的规则(rules)比如格雷厄姆当时非常出名的清算策略(liquidating strategy)的投资规则是:当一个公司的运营资本扣除完所有债务之后,要在市值的1.5倍以上才买对应的股票。本世纪初曾经有人按照这样的规则来这样操作,但表现并不如大盘指数。格雷厄姆那套过时的说法往往就会被广为接受,打击传统的效应往往会有较好的传播效应,也就逐步被大众所接受。但事实上,格雷厄姆的智慧在历史上依然是被低估了的,最为主要的原因是我们简单的模仿了他的规则,而没有关注其投资的基本原则。

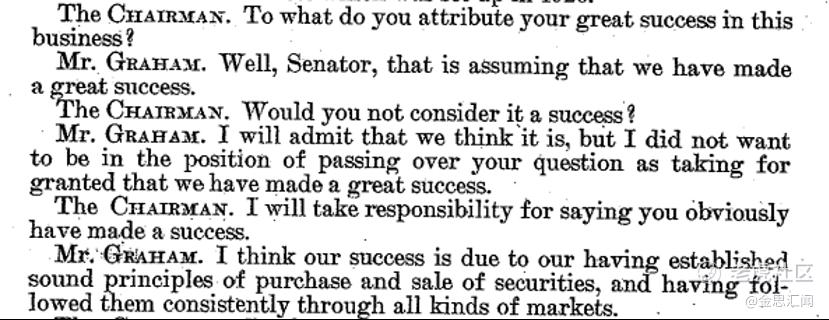

我们先看看格雷厄姆在快退休之时对于自身成功投资职业生涯的总结的原话,1955年3月,在美国84届国会第一次会议上的讲述(美国参议院银行和货币委员会的证词)。

I think our success is due to having established sound principles of purchase and sale of securities and followed them consistently through all kinds markets

翻译如下:

我认为我们的成功主要由于建立了一些买卖证券的原则,并且持续在在不同的市场投资中都遵循这样的原则。

这些原则是什么呢?我们看看,现存的纽曼合伙企业最早时期(1946年)格雷厄姆写的一封致股东信的原文吧,文章写于1946年的2月。

翻译如下:

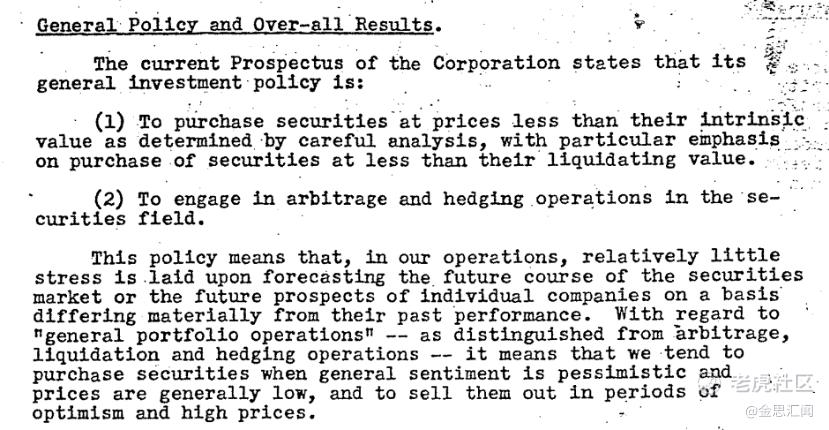

通用政策/整体结果

公司目前的投资政策如下

1购买证券价格在内在价值以下的证券。内在价值的确立需要通过仔细的分析,特别是那些低于清算价值的证券。

2从事证券的套利与对冲业务。

这项政策意味着,在我们看来,我们运营的压力很少来自于对于证券市场未来的预测,或者说个别证券的未来表现也会与过往的表现也会完全不同。关于“一般投资组合操作”-意味着我们倾向于在整体情绪悲观的情况下购买证券,而价格通常较低,并在乐观和高价时期将其出售。

这里需要注意的是,格雷厄姆尽管非常重视清算价值,但前提是购买证券都需要对内在价值做深度的分析,而不是简单的数据的处理,而他也特别提到了,对于公司来讲,未来的表现与过往并没有特别直接的关系,是需要通过分析来做公司内在价值的判断。

的确,在那个时代里,通过清算价值来获得超额回报是一件非常轻松高效的事情,但另一方面,获得清算价值的回报,并不是简单的买入卖出,我们在下一篇的文章里会通过复盘格雷厄姆的成名之作来讲述关于清算价值的变现过程。,今天让我们先来看看格雷厄姆打破自己规则的,但深度分析又遵循自身投资规则的一笔投资GEICO。

- 打破规则,遵循原则的超额回报背后的思考

在格雷厄姆纽曼公司1948财年中分红的300多万的股息里,包括了为格雷厄姆创造了最大回报的GEICO的股票。GEICO在当年投入了约72万美元,在纽曼公司当年300多万的股息中大约占了1/3,也就是说在投入不到一年的时间里,GEICO的市场价值已经上涨了约50%。更为夸张的是,当70年代初,在格雷厄姆的信托做清算时,其当年占20%的单笔公司最大投资GEICO,贡献了超过50%的回报。

从1948年买入,到70年代初清盘信托计算回报,即使不计算GEICO的股息收益,单单GEICO通过市场价值上涨带来的年复合收益就超过了30%以上,由于期间GEICO的分红无法统计,我们无法得知其总体收益,但要记住在40年代到70年代的投资世界里,股票分红的收益的比例是远高于我们现在公司的分红水平的。我们再用放大镜看看格雷厄姆买入GEICO时,公司的情况吧,公司在1948年7月的时候,格雷厄姆纽曼公司买入GEICO时,公司的市值大约是不到150万美元,不到72万美元的投资已经是GEICO公司50%的股票(21元/股的成本),GEICO公司当年的每股分红是1.8美元/股,按照当时成本的分红率是8.5%(1.8/21),我们绝对有理由相信GEICO公司在48年之后的20多年里,会逐年提高自己的分红水平。按照这个思路,GEICO的这笔20多年的投资的复合收益率大致可以达到40%左右的水平。如果说,我们简单的将格雷厄姆的智慧看成清算式的价值投资,很显然是低估了大师的智慧。而格雷厄姆自身并没有在20多年间将GEICO出售,这也说明了,他对于普通股投资的理解,远远不止于清算价值。

长期持有GEICO 20多年,有多难?需要什么样的定力与思维方式,大家和我一起站回历史,再次去尝试洞察格雷厄姆的投资原则,巴菲特在1951年看完了聪明的投资者,上了格雷厄姆的投资课之后,第一次买入了GEICO公司的股票,重仓,占其身家的50%。不到一年的时间,50%的收益,获利了结。20多年之后,等巴菲特再次投资GEICO时,尽管GEICO在70年代遇到了经营的问题,股价大幅下挫,但其付出的成本依然百倍于20多年前。为什么50年代初的,格雷厄姆最好的学生巴菲特无法做到长期持有,而格雷厄姆却能坚持长期持有?本质在于规则的学习相对简单,而对于原则的理解需要更加深入的洞察。在这里就不得不提到对于内在价值的理解。

- 关于内在价值的描述

根据格雷厄姆两部价值投资的经典著作,《聪明的投资者》以及《证券投资分析》,对于公司股票的内在价值主要由四大因素(factors)组成,分别是资产(asset),盈利能力(earning power),股息(dividends)以及未来(prospects)。内在价值是对于公司这些方面的综合分析之后的总结。

这里面的四大因素,除了资产是现在可以看得见摸得着的,不论是股息,盈利能力以及公司的未来都是需要通过仔细的分析,来做出客观评估的。那个时代里,通过清算价值的投资就可以获得非常好的回报机会,而类似的投资机会尽管在现在的市场中已经不多见了,但依然是存在的。而如何获得清算价值的回报,显然不是简单的买入与卖出,这点我们下篇文章来进行重点拆解。

格雷厄姆对于GEICO的投资与长期持有,显然是对于$伯克希尔B(BRK.B)$ GEICO公司的盈利能力、股息、以及未来的综合判断的结果,如果只考虑清算价值,很显然他是很难做到长期持有的。1948年,格雷厄姆对于GEICO投资之时,GEICO仅仅成立12年,不到150万美元的市值,相对于现在2-10亿美元市值的小企业,却在保险领域有着自己独特的竞争优势,选择相对好的客户来进行承保,赔付水平有保障,同时不断的想方设法降低销售成本。而在格雷厄姆经过深度分析然后投资GEICO之后,也说,即使将公司清算掉,我们也不会亏损。

GEICO的例子完美阐释了格雷厄姆对于商业的敏感以及对于投资保守的态度。而以清算的价值,买入长期具有发展潜力的公司,将会获得最好的回报,也是我个人最大感悟。能够出现这样的机会,当然需要重仓。

在1955年中的国会证词中,他对于GEICO的描述可能是其一直都没有卖出的理由,他当时还是GEICO的董事会主席,在证词中他提到“相比较于好事达保险(AllState Insurance)尽管GEICO的规模较小,但它是有力的竞争者……”说明他并不仅仅是买入股票,放入账户中,而是不断关注公司在业务上的变化。尽管在当时55年的证词中,他不断强调尽管市场没有明显的泡沫,但股票市场的价格已经不便宜了,并且其格雷厄姆纽曼公司在56年清盘时,其普通股的头寸仅仅是27%(套利清算的投资组合,不包括GEICO),其他的都是更为保守的债券与优先股的投资。

如果把GEICO的例子放到现代来看,相当于什么情况呢?腾讯公司是1998年成立,12年后的2010年,当时腾讯公司的流动资产减去所有负债之后大约110亿人民币,相当于每股6.3元。而2010年时,$腾讯控股(00700)$ 腾讯的股价差不多是30元左右。但按照30元的成本来计算2010年到2020年的腾讯的投资回报也是相当的不错,而腾讯即使在经历08年金融危机后,股价也从未低于过每股的净现金价值。这也这也说明了,现在市场上的价值投资者要比四五十年代要多了很多。

- 原则不变,规则要不断的演变

现在的资本市场尽管说依然会出现巨大的波动,但能够符合40年代格雷厄姆时期的清算价值买到伟大公司(GEICO)的机会可以说是微乎其微,但很明显,GEICO的长期回报来自于清算价值的部分很小,来自于盈利能力,股息以及长期发展的部分很大,所以说如果说有机会以相当不错的价格,买入极具潜力的公司,将会有着巨大的回报潜力。关注公号的朋友可以回看之前那篇关于网络券商的文章,就是其中的一个典型的案例(附案例链接)。投资思维的原则才是长期收益本质,而以原则为基础的规则仅仅是为了更好的坚持投资原则。目前的市场环境下,被悲观情绪笼罩的小票们,经过细致的分析,毫无疑问这样的投资机会已经开始有所显现。未来的超级回报属于那些遵守原则,勤奋研究并且不拘一格的价值投资者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Eric_Chern·2021-05-31分享真经,功德无量点赞举报

- ashxx·2021-06-04ee点赞举报