京东物流VS顺丰,谁更值得拥有?

2020年,新冠疫情突袭,线下消费面临较大的健康风险,网购成为救命稻草。

于是乎,快递公司成为疫情受益股。拿行业的佼佼者顺丰举例,去年股价暴涨了140%,快递茅响彻A股。

然而,仅仅过了一个春节,快递江湖便狼烟四起。受行业价格战重启影响,快递茅顺丰今年一季度业绩爆雷,由去年同期的盈利9个亿变脸为巨亏近10亿,震惊国内外!

顺丰重挫,其他玩家的日子过得同样糟心,无论是圆通,还是韵达,抑或是申通,近年来的股价萎靡不振,当最后标杆倒下,京东物流此时上市,时运似乎不济。

抛开行业困境,借助京东物流IPO的时机,不妨将快递茅顺丰拿来PK,看看京东物流能不能打?

护城河PK:京东物流略胜一筹

京东物流和顺丰在业务类型上稍有不同。

比如顺丰最引以为傲的是独立第三方综合物流企业,始终坚持不碰商流。因此,在业务结构中,时效快递占比最高,2020年的营收占比在43%。

而京东物流,公司的主营业务是一体化供应链物流服务供应商。

相比顺丰的时效件,一体化物流包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务)。

也即京东物流参与到客户生产与流通的整个环节,而顺丰更侧重将产品配送到消费者手中,并不深度参与供应链流程。

从仓库数量上也可看出区别,截止2020年底,京东物流有900+个仓库,总管理面积约2100万平方米,而顺丰拥有228个不同类型的自营仓库,面积约278万平方米。

业务结构上的区别,注定京东物流的客户在更换物流服务商时更加困难,在护城河深浅上,京东物流略胜一筹。

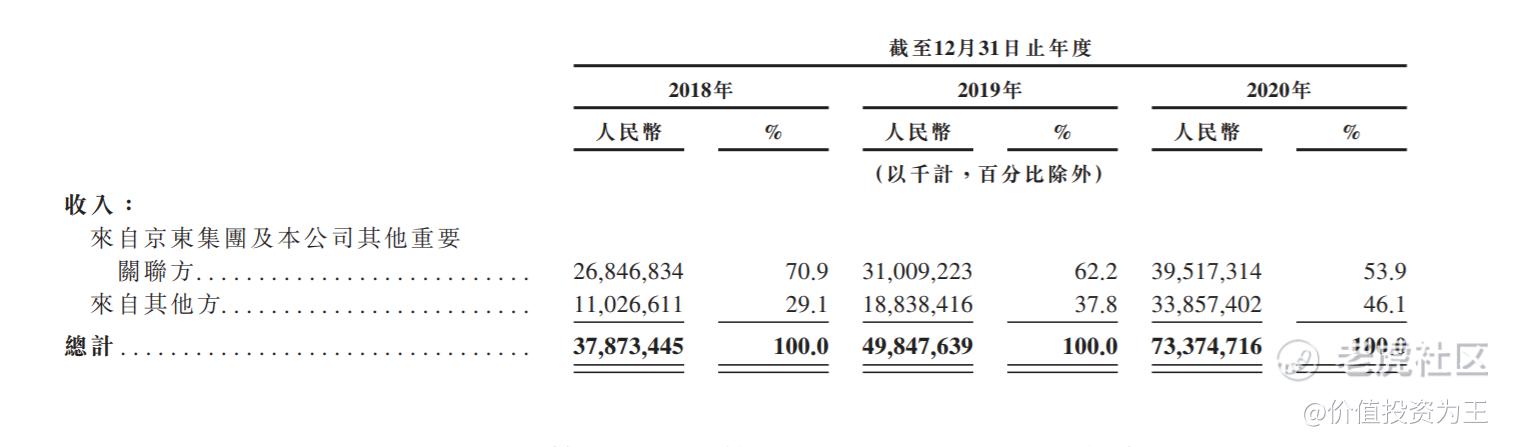

除了供应链物流和快递之间的差异,京东物流有一个好爸爸即京东集团,虽然在京东物流分拆之后,京东集团贡献的收入比例连年下降,但截至2020年,来自京东集团的收入依然占到了53.9%!

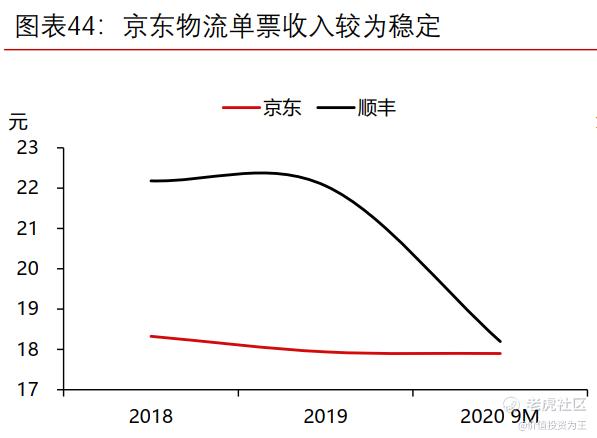

依赖京东集团的同时也是京东物流确定性增长的来源,根据券商测算,京东物流的票均收入保持在18元左右,而顺丰的票均收入由2018年的23.26元下滑到2020年的17.77元。

京东自营以及京东集团在第三方客户中的影响力,无形当中减轻了快递行业价格战的影响。

成长速度PK:京东稍作领先

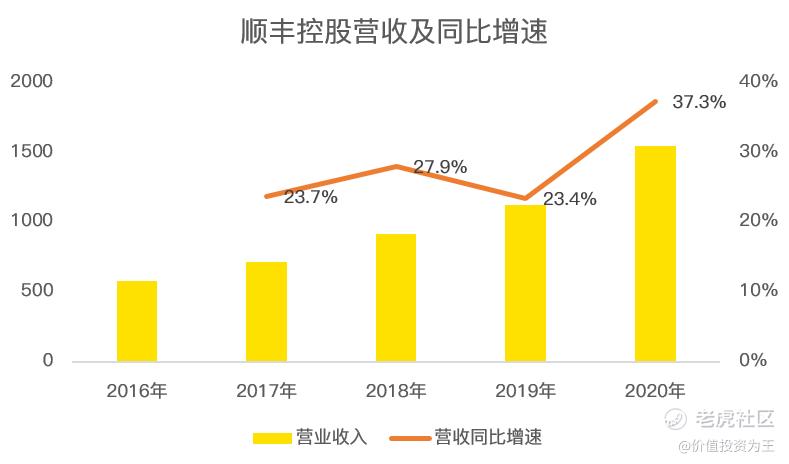

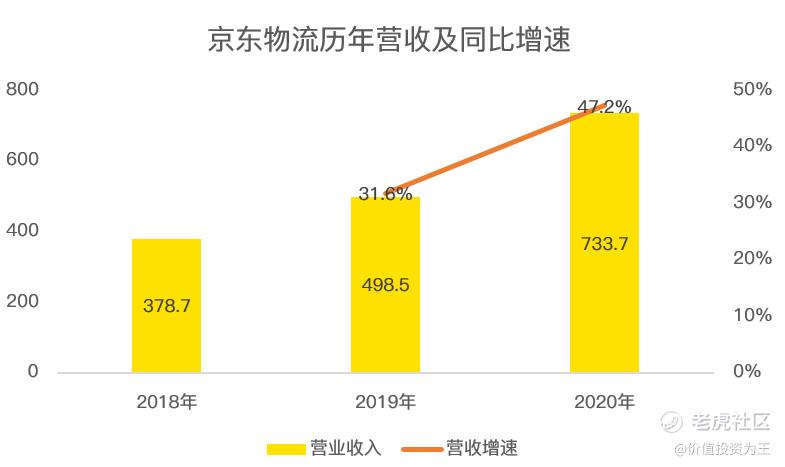

顺丰2020年的营收规模为1540亿元,京东物流为734亿,从规模上来讲,顺丰是老大哥,京东物流算是小弟。

体量不同,完全对比营收增速是不太公平的。

但回看顺丰历年营收增速,相比同体量的京东物流,还是稍差了一些:

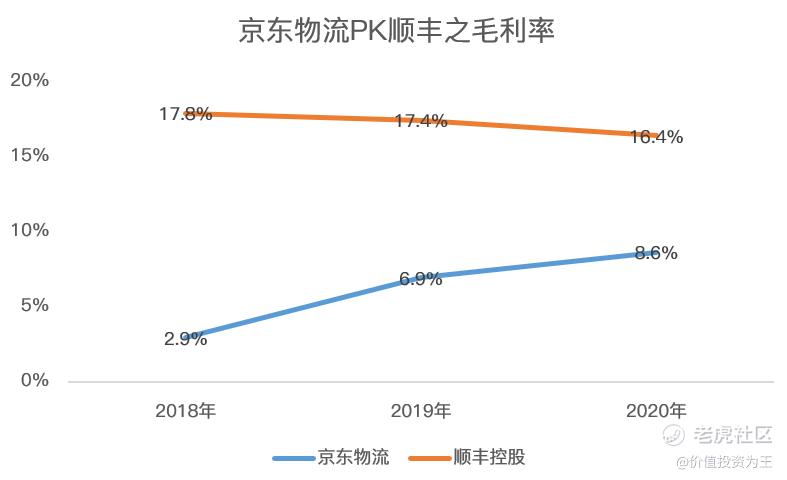

盈利能力PK:顺丰稳赢

京东物流成立14年,连年亏损,根据招股书,2021年的亏损金额仍将扩大。

顺丰自借壳上市之后,净利润连年增长,两者之间的差异主要是经营目标不同,像京东物流,外拓第三方客户,抢占市占率是主要目的,盈利则要放到规模化经济之后再考虑。

当然,这样的经营策略得到腾讯、高瓴等在内的一众机构认可,上市之后,亏损也不是阻扰股价的负面因素,在成长和美好的前景面前,牺牲短期利润,资本市场是很宽容的。

除了净利润上的天差地别,在盈利能力方面,京东物流的毛利率只有8.6%,顺丰为16.35%。

为了抢占地盘,京东物流2021年的毛利率可能会下滑,主要原因在于去年受疫情影响,国家在各项政策方面的支持,如减免社会保障费用和减免通行费,暂时推高了京东物流的盈利能力。

当然,目前的毛利率不及顺丰并非永恒,只是阶段性现象,投资者不必在意。

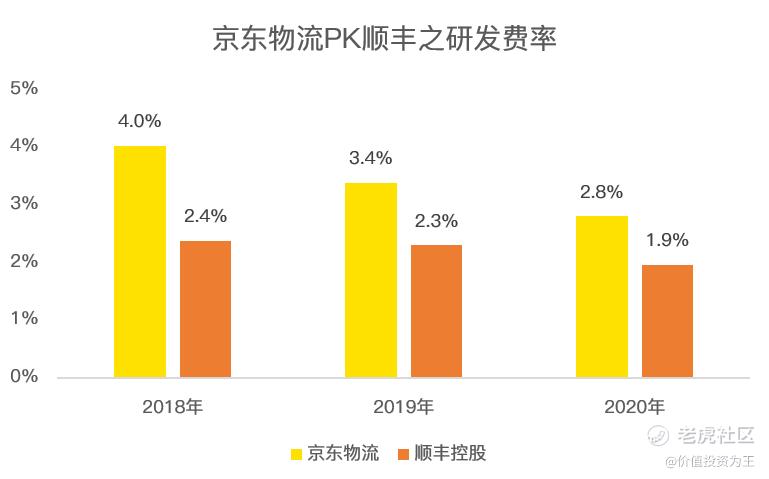

研发投入PK:京东物流更豪迈

人力成本一直占据物流行业较高的比重,如京东物流的人力成本占经营费用及营业成本总额的41%。

通过科技减少人力投入,一面降低成本,另一面提高运营效率,京东物流在上海筹建的无人仓,在旺季每天能处理超过130万笔订单。

效率提升的背后是企业重金砸下的研发费用,2020年京东物流研发投入20.5亿元,顺丰控股30亿,从金额上看,顺丰领先。

但毕竟顺丰的体量是京东物流的2倍,比投入总金额是不太公平的,从研发投入占营收的比重来看,京东物流的研发费率为2.8%,远远超过顺丰的1.9%!

虽在此项顺丰落下风,但实际上,顺丰的研发投入力度也算是行业顶级了,圆通速递和韵达股份研发费率仅仅只有0.31%和0.88%。

没有对比就不知道有的公司是多么优秀!

总结:

京东物流在各项指标方面,不输顺丰控股,从行业整体来看,两家公司都是领先者。

从营收规模看,京东物流只是顺丰的一半,同理,IPO市值的合理范围应该也是顺丰的一半,即1400亿左右。

低于此标准或意味着打新有利可图,高于则性价比值得商榷,尤其是在行业面临价格战之时。

从更长远的角度来看,国际物流巨头UPS和FDX都是长牛股的代表,京东物流和顺丰控股或也不例外。

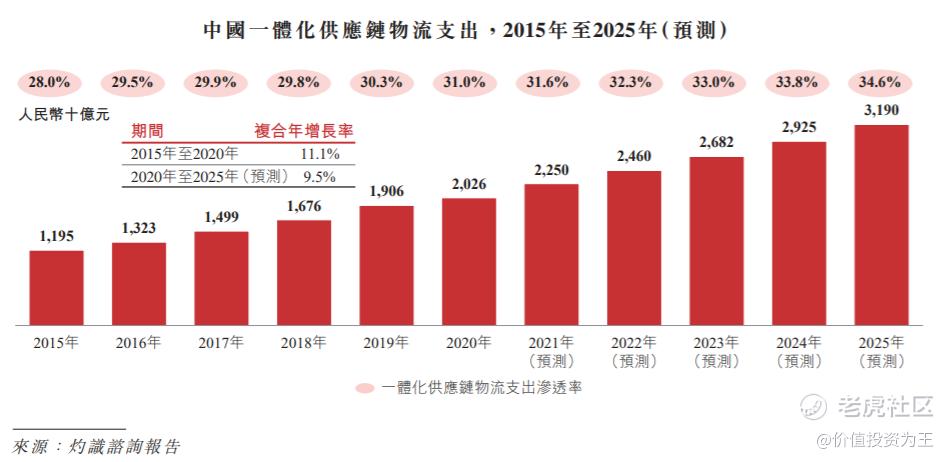

但是,目前国内物流行业的增速并不过,作为行业细分的供应链物流,未来几年的年化增速在9.5%左右,增速并不高。

享受不到行业红利,但京东物流依然可以乘行业集中度提高的东风。

如京东物流已经是国内最大的一体化供应链物流服务提供商,但市占率只有2.7%,未来的成长空间还和广阔。

蛰伏14年的京东物流,未来的前景是星辰大海,难得一遇的优质IPO项目,一场打新盛宴或将袭来!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考] [思考]

[思考] [思考]

[微笑] [微笑]

[思考] [思考]

[强] [强]