惨案现场:Fastly财报大跌27%!Why?

$Fastly, Inc.(FSLY)$昨天大跌27%。一句话总结昨天惨案则是,财报不及预期,指引更弱,叠加CFO离任消息。 具体来看:

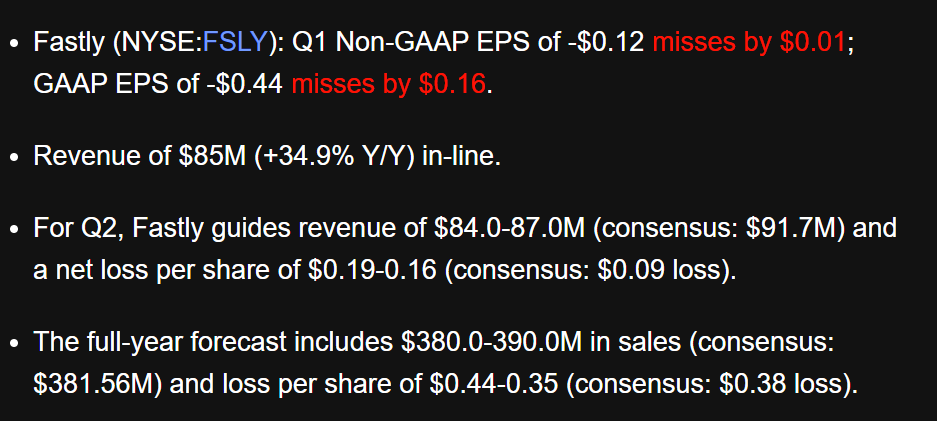

收入和利润不及预期

如图可知,营收勉强达标,EPS略miss。

Fastly的收入在本季度增长了35%,达到8490万美元,略低于预期的8510万美元,其中包括收购Signal Sciences获得的部分。

最重要的是,由于公司继续投资业务,因此其经调整后的每股亏损从0.06美元扩大至0.12美元,miss预期1美分。

留存指标下滑

Fastly的净保留率(不计增加新客户的收入指标)为107%,较第四季度的115%有所下降,这表明其客户群的收入较去年同期仅增长了7%。因此,随着全球经济的重新开放,增长放缓可能只是其平台使用率降低的反映。

这是看跌论的核心。空头宣称,Fastly会根据使用情况向客户收取大笔费用,从而使客户的账单大打折扣,而且客户对于每月因使用Fastly平台支付意外的大笔账单而感到不满意。

净保留率是投资者关注的指标。这是公司向现有客户进行追加销售的能力的指标,反映了平台的价值主张。

指引不及预期

Fastly第二季度的指引,似乎是财报的最大弱点,公司指引收入仅为8400万至8700万美元,低于分析师的9170万美元。该范围的中点仅代表14.4%的增长率,或者自然增长率仅个位数,这不包括对Signal Sciences的收购。

管理层指出,第二季度将是最困难的比较,在今年下半年将更为乐观,因为第二季度也将弥补其最大客户TikTok造成的业务损失。但是第二季度的利润指引也比预期的要弱。

CFO离职

首席财务官Adriel Lares表示将辞去首席财务官一职,但将继续任职直到该公司找到继任者。

首席财务官即将离任,似乎是出乎意料的,因为公司还没有一个候选人。

简而言之,公司发布了令人失望四季度财报,下个季度的数字甚至更低,导致首席财务官辞职。

估值梳理

如果说以10倍市销率为Fastly估值,那么根据管理层目前的全年指引,将对应38.5亿美元市值。以1.15亿股流通股计算,每股价格约为33美元。太悲观了吗?未必。

人们为什么会为一家销售CDN服务之类的商品,速度缓慢无利可图的企业支付超过10倍的销售额?去年尚不清楚疫情将持续多久,因此估值高可以理解,但现在我们正处于疫情转折点,而Fastly的增长机会显然已经枯竭。还要指出的是,Fastly的毛利率仅为56%,按照软件/技术标准,这是相当低的。鉴于Fastly产生的增值收入远低于许多同行,这也意味着P / S比率也较低。

最后

在今天的暴跌下,Fastly较去年的历史最高位下跌了约三分之二。

公司股票仍然存在看涨的情况。特别是,如果跌幅足够大,Fastly可能会成为买入目标。但现在如何它并不便宜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 懒得起昵称·2021-05-08

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 点赞举报

点赞举报 - shei1·2021-05-07 点赞举报

- mrx02266i·2021-05-07

![[强]](https://c1.itigergrowtha.com/community/assets/media/emoji_039_qiang.91ef6183.png) 点赞举报

点赞举报 - 厚德载物001·2021-05-07 点赞举报

- 青州重山·2021-05-07 点赞举报

- 千帆888·2021-05-07

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - greenmerlion·2021-12-09No1举报

- Meshaarias72·2021-12-09Ho点赞举报

- thammada·2021-12-09

![[What]](https://c1.itigergrowtha.com/community/assets/media/emoji_004_daizhu.a66c6320.png) 点赞举报

点赞举报 - 托马司机·2021-12-09飞起点赞举报

- bluemerlion·2021-10-08No good1举报

- 开始你的表演·2021-05-07好点赞举报