在特朗普的第二任期内,他将利用美国作为全球最大进口国的影响力,频繁动用“关税”这一工具来施压,以达成多样化的目标。

2024年,特朗普以压倒性优势赢得美国大选,带着他的“Make America Great Again”以及忠诚、年轻、鹰派的MAGA 2.0梦之队重新站上国际舞台。在MAGA的征程中,特朗普认为“关税是字典里最美丽的词汇”,并赋予了关税重要的使命,是缩小贸易逆差、实现制造业回流的重要手段。

市场对特朗普在第一任期内施加的关税压力仍记忆犹新,而特朗普也不负众望,在第二个任期上任之前就拉开了贸易战的序幕。但是与以往不同,特朗普本次为关税赋予了新的角色,包括打击非法移民、遏制芬太尼泛滥以及捍卫美元的国际地位。

具体来看,特朗普计划在2025年1月20日就职后立即签署一项行政令,对墨西哥和加拿大进口的所有商品加征25%的关税,直至这两个国家在非法移民和芬太尼问题上采取有效措施。同时,他提出将在现有的额外关税之上再增加10%的关税,直到中国采取措施打击芬太尼走私。特朗普还进一步警告目前正在考虑在国际贸易中摆脱对美元的依赖的金砖国家,如果他们试图削弱美元地位,将被征收100%的关税。

特朗普的关税威胁引发了CEO们试图软化或改变计划的幕后游说行动,但是特朗普并不为所动。特朗普团队告诉企业顾问们,特朗普一上任就自由使用关税手段是既定事实。

由此可见,在特朗普的第二任期内,他将利用美国作为全球最大进口国的影响力,频繁动用“关税”这一工具来施压,以达成多样化的目标。在这一过程中,某些关税措施可能会被实际执行,而另一些则可能在达成协定后最终不了了之。

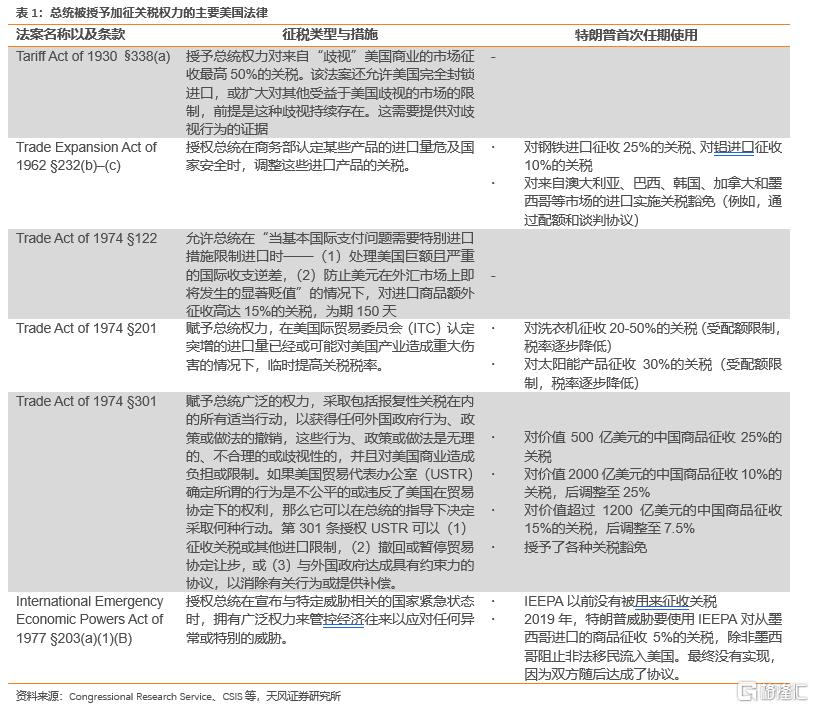

依据美国《联邦宪法》,国会在对外贸易征税权享有主导地位。自美国建国之初的150多年中,国会通过立法定期调整关税率,然而,1930年实施的斯穆特-霍利关税法案(Smoot-Hawley Tariff Act of 1930)将美国的平均关税提升了大约20%,覆盖了大约2000种商品,这一举措引发了国际商业伙伴的反击性关税措施,进一步导致全球贸易的萎缩,对美国大萧条的加剧起到了助长的作用。因此,国会在1934年的《互惠贸易协定法》及其后几部法律中,将大量国际经济权力委托给行政部门。得益于部分法律条款(表1),特朗普能够在国会缺席的情况下对众多进口商品施加关税。

具体到特朗普2.0,关税大棒运用可能分为以下几步。

第一步,上任即宣布“美国由于非法移民和芬太尼滥用问题进入国家紧急状态”。

除非中国、加拿大和墨西哥在打击毒品贩运和非法移民问题上与美国达成合作承诺和协议,否则依据IEEPA,对中国商品加征10%关税和对加拿大和墨西哥商品加征25%关税。

特朗普以非法移民和芬太尼滥用为由加征关税,一方面是为了回应他的支持者群体中最为关切的移民问题,即“将无证移民驱逐出境”。

另一方面是阻止芬太尼泛滥一直是美国政府的优先事项,也是中美两国间少数取得进展的合作领域之一。

在应对芬太尼问题上,中美两国达成协议的可能性相对较大。早在2019年,中国便同意协助美国打击芬太尼,并出台了一项禁毒令。然而,随着中美在技术和贸易领域的紧张局势升级,双方的合作被迫中断。继2023年中美领导人在加利福尼亚州伍德赛德的会面后,双方重启了合作对话。作为这一对话成果的体现,中国在今年9月扩展了用于制造芬太尼的前体化学品清单,并加强了对这些化学品的监管。

IEEPA下的加征关税措施有可能在美国和中国、加拿大、墨西哥达成一致协议后不了了之。但我们仍需认识到,关税是特朗普的“一把锤子”,可以预见的是特朗普新任期很可能会持续不断地施加新的关税威胁。

第二步,301条款仍然会是特朗普对华频繁采用的关税工具之一。

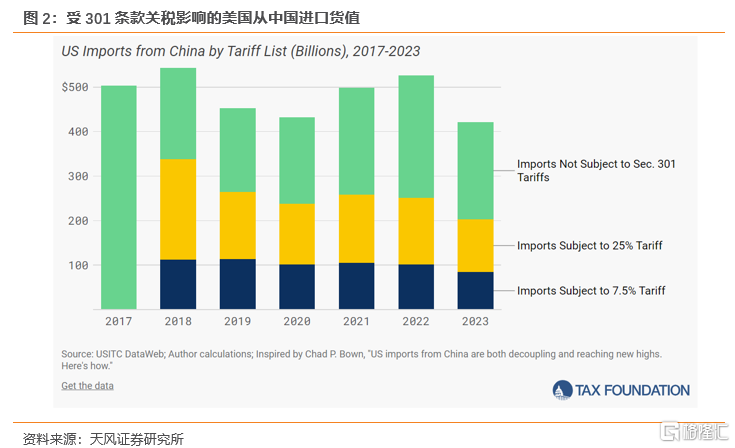

这是因为301条款在关税政策上提供了高度的灵活性,进可攻、退可守。对于那些已经经过301条款调查的中国商品,可以不需要经过调查直接提高税率。以2023年美国从中国的进口额为基准,美国已经根据301条款中的List 1、2、3和4A对中国约48%的进口商品实施了加征关税措施。再加上尚未实施的List 4B、拜登政府在2024年提出的180亿美元商品清单,以及针对中国海事、物流和造船业的新301调查,几乎涵盖了所有中国对美出口的商品。而对于那些尚未被覆盖的少数商品,美国也可以通过后续的301调查来查漏补缺。

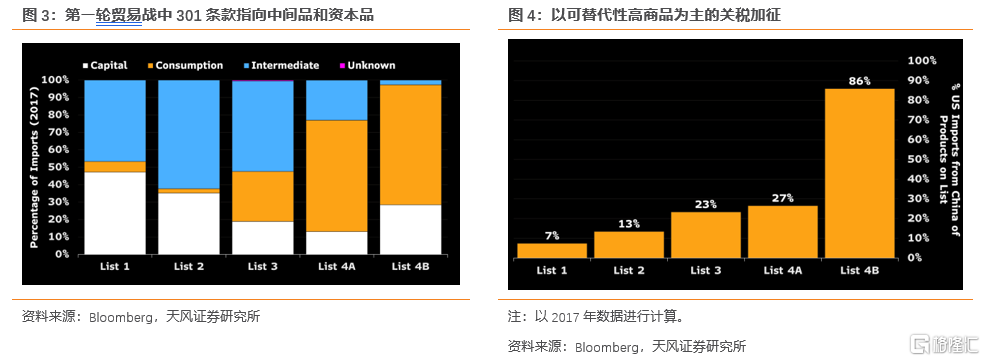

考虑到美国正在迈向二次通胀的路上以及特朗普对于低通胀的诉求,我们认为继续利用301条款中的List 1、2、3和4A对中国商品施加更高关税的可能性较高。回顾特朗普的第一任期,List 1、2、3和4A中商品关税的上调对美国通胀的实际影响有限,原因是List 1、2、3中的商品以中间品和资本品为主,且对中国的依赖度小,可替代性高,被加征了25%关税。List 4A 中的商品虽然消费品占比较高,但是可替代性也较高,而随着疫情期间对中国的依赖度上升,在中美签订第一阶段贸易协议之后,关税从15%下调至7.5%。List 4B的商品对中国依赖度高且以消费品为主,直到现在也未开始加征关税。

从上面的讨论来看,特朗普先依据IEEPA发出关税威胁之后,再以提高301条款下的List 1、2、3和4A的商品关税为威胁,对List 4B加征关税的可能性虽然不能排除,但排序靠后。具体实施的关税幅度和关税落地的时间节点,将取决于美国加征关税的目的以及中美谈判的结果。

第三步,为了实现特朗普竞选时提出的“缩减贸易逆差”,中美较大概率将迎来第二次贸易协定谈判。

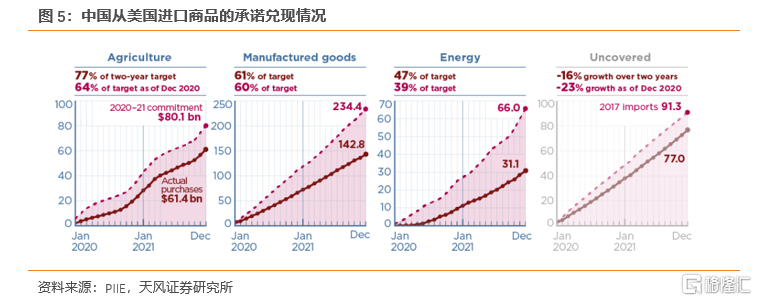

新的贸易代表格里尔将扮演重要的角色,他在与中国的贸易谈判和北美自由贸易协定(NAFTA)的重新谈判中发挥了重要作用。新一轮的贸易协定谈判可能会产生更多碰撞。根据《中美第一阶段贸易协议》,中国同意于2020年和2021年,在2017年基数之上,扩大自美进口货物和服务不少于2000亿美元。然而,疫情爆发阻碍了生产和运输,根据PIIE的《US-China phase one tracker: China’s purchases of US goods》,中国实际购买了协议数量的58%。分商品来看,能源兑现的最少,农产品兑现的最多。

第四步,对东盟四国的优势产业施加额外关税,但对友岸和近岸国家保持一定的谈判灵活性。

由于特朗普将关税作为实现多重目标的工具,我们认为特朗普会留有一定的谈判空间,因此短期内“取消中国最惠国待遇”的可能性较小。但对转口贸易会比较直接,考虑到中国通过东盟四国进行转口已经是明牌,且相对其他转口国家,东盟四国是比较好拿捏,特朗普可能对中国通过东盟四国转口的优势产业施加额外关税。而对墨西哥等其他国家,则可能保持一定的谈判灵活性。

加关税对美国“制造业回流”的加成并不大。在《美国“制造回流”走到哪一步了》一文中,我们发现拜登政府的《芯片与科学法案》和《通胀削减法案》明显促进了制造回流的厂房建设投资,但进入设备投资阶段后,制造回流的速度明显放慢,反映出美国制造业在熟练工人、工程师数量和制造业配套的不足依然是制造回流的主要制约,这些问题也不是特朗普通过加关税的威胁可以短期解决的。

最后,对于中国企业而言,短期内可以关注301条款下的关税豁免,与美国进口商保持密切沟通,以争取获得关税豁免资格。当关税对美国进口商的业务产生重大负面影响、损害美国利益等情况下,进口商有可能获得USTR对特定商品的关税豁免,并且USTR可以自行决定再次延长任何豁免。在申请过程中,USTR将主要考量以下因素:产品是否仅在中国有供应、加征额外关税是否会对申请人(进口商)或其他美国利益造成重大经济影响、产品是否具有战略意义,以及产品是否与中国的“中国制造2025”计划或其他产业政策相关联。

长期来看,用出海扩大制造业的网络效应和规模效应,仍是中国企业应对美国贸易壁垒的重要措施。用单边开放和友好的外交姿态,改善与美国盟友(欧洲、日本、韩国)之间的贸易关系,把产业链覆盖到更多的国家和地区,让更多的利益共同体,尤其是和美国有利益绑定的国家,加入到产业分工合作和利益共享中来。用“再全球化”应对“逆全球化”是中国应对贸易摩擦的宝贵经验。

风险提示

特朗普不顾高关税对通胀的潜在影响大范围加征高关税;特朗普以加征关税为目的,不预留谈判空间;特朗普通过新立法加征关税