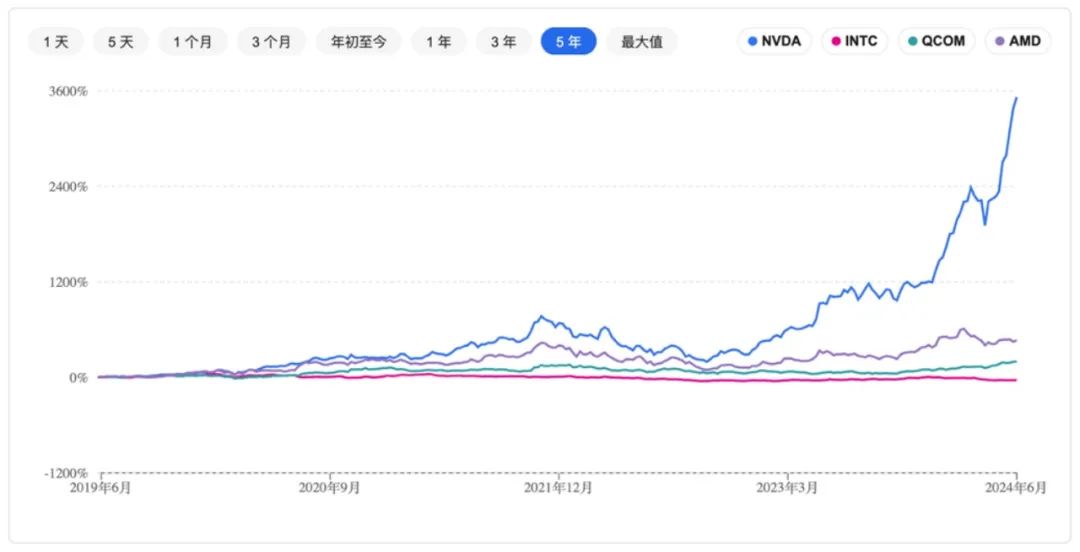

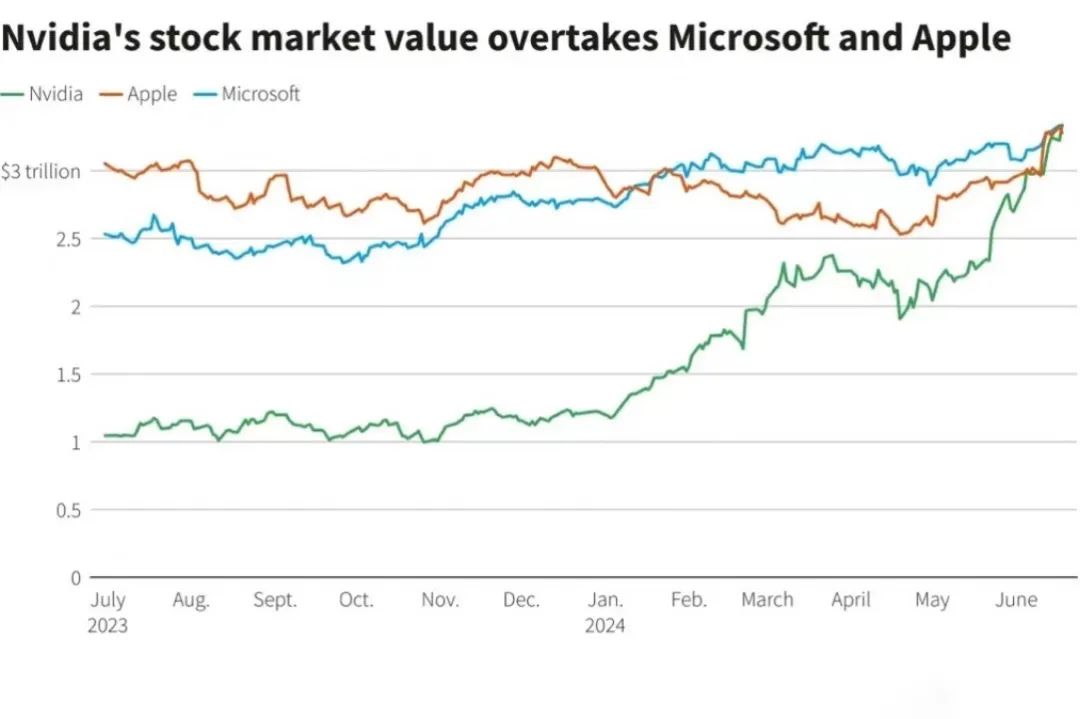

英伟达股价超越微软、苹果,成为全球市值第一大企业之后,近日出现下跌,失去第一位置。股市必然有波动,股价必然会涨跌,短期中期英伟达可能重回市值第一。不过比市值登顶更重要的是产业登顶,英伟达毫无疑问已经成为智能时代基础设施的第一驱动,AI生态位的算力王者,超级智能大模型、机器人、智能汽车、AI PC、元宇宙等多领域计算架构的主导者。

从微软、谷歌到苹果曾经的市值交替第一,不知不觉我们已经走过了PC、互联网、移动三个时代的顶点。

亲历人工智能发展进程的沸腾瞬间,心态颇为复杂。

大市和股价已经如此高企,还在持续上行,且机构继续看好,这种现象在过去的大周期里并不多见。上一次目睹这样的沸腾,已经是24年前。AI算力登顶资本市场这种极具象征意义的标志性事件,很容易让人联想到2000年前后的网络繁荣,以及泡沫破裂之际刺骨的寒冷。

在这样一个历史时点,非常有必要倡明一个概念:长创新。

长创新、根科技、母生态,才是底层逻辑,也是求解发展问题的答案。

这一次和那一次不太一样:大周期视野下的强智能

互联网从萌芽、泡沫、寒冬到走向鼎盛,实际上是一个已经持续50多年时间的大周期。商业互联网的历程则是30多年。而人工智能如果从1950年前后的源头算起,已经经历70多年漫长探索。如果从这一轮热潮的第一个起点“可用AI”来看,从起步到现在大约已经有15年时间。如果从第二个起点看,起步只有6年时间。

第一个起点 ,是始于2009年、2012年才形成热度的ImageNet带动的图像识别,神经网络的复兴以及在多个识别领域的付诸实用。

第二个起点 ,是2018年至2023年从GPT1到GPT4发布所点燃的AI2.0强智能发展行情。准确地说,脱胎于GPT3的ChatGPT在2022年末的发布,才真正引起全球关注,广泛扩散。

第二个起点是AI2.0强智能发展周期的开始。实际上只是处于起步阶段,目前还看不到这条历史性的发展曲线的顶点。但显然AI2.0强智能的基本面,比当初的互联网要坚实的多。

迄今为止,AI2.0主要是一种科技突破、创新扩散现象,不是制造概念,更不是投资画饼。有泡沫是必然的,但是强智能的到来也是必然,且从根本上和股市无关。

股市只是“镜像”了产业科技所取得的成功。真正的价值基础是,人工智能突破所建立的广泛信心,以及全球性的大规模应用。尤其是每一天都在继续取得新的进展,“一夜颠覆”的故事一再发生,使得人们对AGI(通用人工智能)圣杯的感觉已经不仅仅是渴望,而是隐约可及。

不过更为关键的是,这是一个充满生态感的科技故事。而正在谱写的历史,主角不仅仅是人工智能、大模型。

信号:NAIQ、MOTGAM、SCCIEOSS

与新IT-G8重塑全球秩序

数据显示,英伟达是美股增长的主要贡献者,但主角显然不止英伟达。

面向下一代生态平台,NAIQ与MOTGAM基本都是SCCIEOSS八层布局。NAIQ为Nvidia、AMD、Intel、Qualcomm等计算-算力生态基石企业。

华尔街的提法是Magnificent 7(有时是6或5),但如果从整体角度的话,我认为接下来是新IT-G8格局。新IT(Intelligent Technology)为2014-2016年间提出的有别于传统IT(Information Technology)的未来科技产业形态。

IT-G8俱乐部主导全球智能科技格局,提供全球主要智能基础设施。未来每家都是坐拥数十亿用户的生态群落。IT-G8当中,Microsoft、Apple、Meta、Google、Amazon、Nvidia、Elon Musk系必有一席,还有人工智能平台里的一家比如Open AI。

当然IT-G8并非智能科技产业的全部。IT-G8的背后,是已经十分强大但还在继续崛起的智能科技生态群落。IT-G8的全球影响力正在变得不亚于国家形态的传统G8,也就是说:

1、美股狂飙主要是科技股更尤其是7巨头的高歌猛进,这是一场规模前所未有的金融与科技相互赋能、相互催化的爆发性的历史过程。

2、科技与经济生态实际正在加速“极化”,这个世界正在加速成为运行在“他们之上的世界”,7巨头代表了数字基础设施,成为美国治下的新全球化的科技支柱。

3、最非同寻常的一点,科技巨头与超级智能正在合体,Super Power聚变,成为全球性的超级力量存在,不仅改变权力对比,主导科技生态,还将与金融、贸易、能源、知识产权体系等一起重塑全球秩序。

人工智能是这个历史过程的暴风眼。

如何理解长周期里发生的一切?

AI的意义无需赘述。

今天真正需要重新思考重新追问的是,为什么从弱智能到强智能,历经多年探索开始加速发展?

为什么主角是NAIQ、MOTGAM、新IT-G8、英伟达们?

为什么点创新可以破局、却无法成棋?

为什么弯道超车不成立且实际上还是在亦步亦趋地追赶;什么是时间的朋友什么是时间的敌人?

为什么已经本来很强大的他们还在继续加速崛起?

我们正在进入什么样的新的历史螺旋?什么能够真正帮助我们行稳致远?

AGI不是一天到来的,AGI也不是只有一个角度一个节点一个标杆。同样,英伟达们也不是一天到来的,不是只有一个物种一个季节一种范式。

1950-2006年尤其1970-2006年之间的阶段,其实主要是功能计算。2006-2024年,是AI计算意义上的“智能的计算”从浮现到崛起的长期创新过程。

英伟达的创立比这更早,1993年。1999年GPU诞生。2012年GPU开始用于神经网络训练。从2010年的Feimi,到之后的Kepler、Maxwell、Pascal、Volt、Turing、Ampere、Hopper到2024年的Blackwell,9代体系经过15年的发展,结合CUDA架构,英伟达才逐步形成面向人工智能的技术生态。

接下来从Rubin平台开始一年更新一代。但未来十年算力即使万倍增长也跟不上智能的算力需求扩张。道路漫且长。

智能的计算,随AI人工智能、EI内生智能、II自主智能等智能三个阶段发展,后期将会经历比新摩尔定律更具挑战性的指数级发展。计算架构与智能底座原理之变带来的能效增长,会超越芯片工艺制程。

量子计算可遇而不可期。以什么样的认知、心态、生态和科创体系面对未来,决定企业、行业乃至国家能走多远。创新是微的,但影响和决定大周期和底层逻辑的创新,更是长的。

究其实质,能否行稳致远,其实取决于我们如何理解长周期里发生的一切,如何面对时间。

长创新、根科技、母生态

无论英伟达还是苹果、谷歌、微软,实际上都是“长创新”的必然。

长创新(Long Innovation)是我提出的一个概念。在压力陡增与动作变形同在、反智反常识尘嚣日上的今天,必须倡明这样一个根植于基本面的概念。

人工智能发展的底层逻辑里没有速成,前沿科技的发展范式里没有反智,创新思维的词典里也没有取巧和偶然。

新概念不是造词,也不只是针对英伟达。概念是对形态的准确理解,是承载实质的认知容器。什么样的容器装什么样的认知。科技历程,一直以来是新认识新概念新物种不断涌现的历程。

面对时间,必须有紧迫感,但也必须从长计议。NAIQ、MOTGAM也好,新IT-G8也罢,都经历了漫长的发展历史,有些甚至从上个世纪六七十年代一路走来。他们的创新有一个共同规律,就是“长”——长创新。

长期主义,长周期科技,长创新生态,是长创新的三个维度。长期主义是观念也是坚持,不懈的行动。长周期科技,意味着所在科技领域的发展本身具有长周期特性。

长创新生态是丰富多样的物种群落具有稳定的科技协同能力、持续的创新涌现效应。

无论回看过去七十多年,还是预探未来二三十年,长期主义、长周期科技、长创新生态,这三个维度是三位一体的。而原力级别的根科技,一定来源于曾经经历过无数个岔路口以及无数次基因蜕变的物种创新,和土壤一般元素富集的母生态。这就是长创新,这样才会有长创新。

低成本高效率的发达市场、持续正态循环的业务价值流、稳定可预期的政策环境、产业集聚的创新环境、长期可靠的知识产权等环境,是长创新得以孕育和发展的基础。

创新本质上是一种生态现象,长创新生态必然是母生态。母生态意味着科技不仅具有产业化能力,更具有内生外化、要素富集、多样性以及自下而上的涌现能力。

生态必须具有母性,母生态里的创新现象,主要是自然孕育、随机生长出来的,不是规划出来的,更不是抓出来的。母生态不仅充满意外,而且具有微生物环境一般的生命力。母生态里必然有大量自由流动、自由组合的个体,创新首先基于自由意志。

长创新、根科技、母生态,是看待科技发展规律、把握未来发展机遇的基本视角。基于长创新、根科技、母生态,认知、思维与决策符合科技规律,才能形成真正适应未来需要的发展范式。

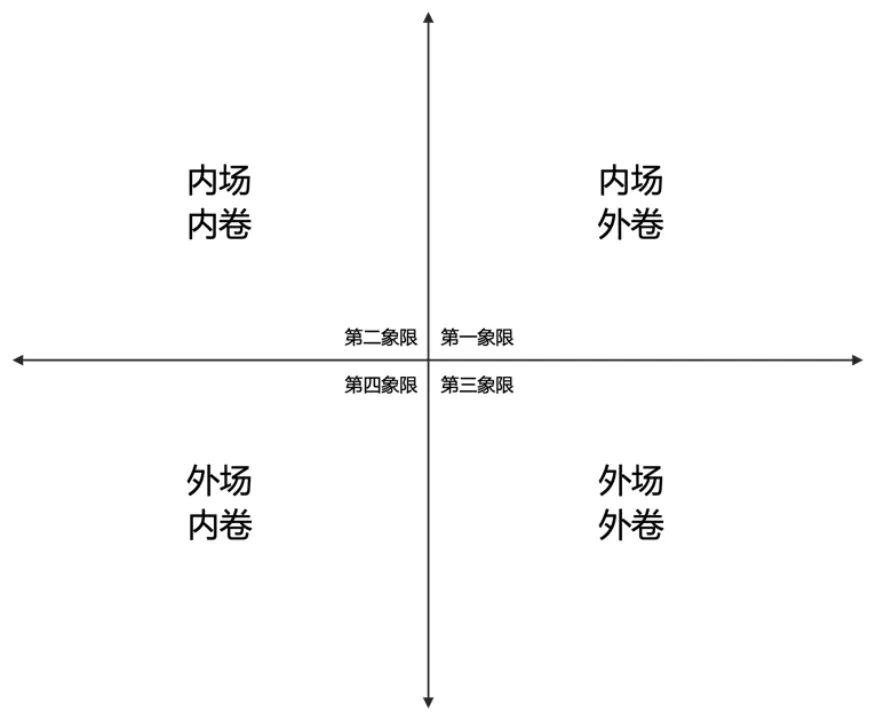

人工智能发展四个象限:内场外场见高低,内卷外卷见短长

业内看法往往差异较大,尤其中美之间。卷的维度也有较大不同。

美国尤其头部企业的决心,远比股市投资者大。大平台基本都看清楚了,考虑的也不是股价的事,更不是像中国有些从二级市场跑到一级市场炒短线投资者说的那样,技术已经见顶大模型已到瓶颈期。

一切其实才刚刚开始,只有“玩得动和玩不动”“能以原理升维释放原力”和“不能、只能做到50分”和“就是要坚持做到98分临界点”的区别。

有原生原理升维能力、全球资源业务大盘以及多少个billion资金的头部企业,是重要生态位的生态级玩家,他们和一众在底层做原理探索的技术咖,以及有能力影响计算架构的,在内场。

Google、Meta、微软、苹果等头部大企业知道,AI猛砸狠砸深砸长期砸必然出结果,不砸反倒靠边站,而进步每天都看得见,大多数问题不是问题或者归根结底是有没有长期决心和能力。股价跌也要继续砸。AI2.0已经成为普遍的生产力、商业和生活娱乐场景,这种情况下不能说它只是一种股市现象或者说泡沫居多。

投资接力出口不畅,一级市场萎缩的情况下,创投项目往往从根本上没足够资金和底气也没决心从长线玩一票大的。小创业公司只能想明天,没法想后天,因为如果都是头部企业那种思维会活不到后天。都能理解。但是,在别人疯狂的时候恐惧,在别人恐惧的时候疯狂,炒AI股可以这样,AI投资如果也这么搞就颠倒了。

业者对AI的不同看法,归根结底主要还是各自生态位有较大差异。不在内场的话,想法自然和内场不会一样。内场外场的区别,内卷外卷的差异,使得AI发展呈现为四个象限。

第二象限是内场内卷,竞争导致创新速度慢的企业不断被颠覆,大模型迭代速度过快导致沉没成本较高,开源模型水准局部赶上闭源模型,多平台分流用户,企业不得不扩大产品免费范围等。核心企业不断推进模型能力边界与细分业务场景覆盖,导致开发者才刚刚跑通不久的应用模式,瞬间被平台替代,这也属于内场内卷。

第三象限是外场外卷,技术跟随,模型水准二线三线,但有数据、场景等局部优势,具备一定生态化能力。从业企业主要以应用普及为主,技术无根,产业依附。

第四象限是外场内卷。主要企业的主要能力聚焦于应用场景而非底层原理突破;企业之间竞争主要比拼资本实力,市场集中度迅速提高,但创新与竞争力下降。价格战导致人工智能企业缺乏财务回报,无法可持续发展,业态多样性消失、产业长尾萎缩。

我们在哪个象限?

越往第一第二象限走,才越可能有长创新

长心来自于长信,生态需要涵养。只有更多机构能够投资到AI领域,更多创业者能够获得资金资源加持,各行各业企业充分应用各类AI技术,国内大模型相关企业多卷原理升维,少卷价格战,走向第一第二象限才有可能。目前的价格已经够低。

良性发展,首先是可持续发展。造血技能还没有成形就大失血,会死一批初创企业,生态因此也就没有了多样性的创新可能。AI领域不能过早重复通过资本把竞争对手全都洗出局的互联网故事。对于某节发起的价格战,说实话各方很有看法。

哪怕只为自身考量,国内AI力量至少在早期尽量避免内卷,如果要卷就向外卷,外卷原理,外卷升维,外卷出海,怎么都比内卷强。为什么同样一条路,大家却会去到不同的地方?

最后,是个人的观点总结——

1.永远没有无所不能的AI,通用是相对的,泛化也始终是相对的。

2.AGI不是一天到来的,AGI也不是只有一个圣杯,AGI是连续通过多个节点的渐进过程。

3.通用始终首先是一种基本素养,而不是一种广泛能力,但越来越多的通用会基于一系列的专用。

4.基本素养决定智能能力,包括泛化能力,这就是为什么有人要持续炼丹,去做那些在有些人看来会浪费大量资金资源的事情的原因。

5.长期主义要的是智,短期主义要的是能,这就是本质区别,所以取巧可能只是意味着投机,没有在基础原理层面进行突破所取得的增益,都只是“优化”收益,实际上并没有长期竞争力。

6.实际上始终取巧的居多,所能看到的大部分宣示取得进展、突破、提高的,都是在取巧,取巧通常会混淆效率和效能、效能和智能的区别。

7.原理突破产生原力,带来新的边际效应,取巧利用原力红利,边际效应早期可以,中后期显著递减。

8.极端而言,原理、原力是本,场景、应用、盈利是末。奔着原理去得到的是原力,早期是大资金加持,中期原力成为印钞机,最终智能成为硬通货。冲着赚钱去得到盈利,最终没有自己的原理,用的是别人的原力。这是创新和生意的区别。

9.规模始终更有效,就像Scaling Law(尺度定律)始终有效。还有一个不叫Scaling Law的Scaling Law就是生态效应,平台的开发者越多,使用模型的用户越多,接入的设备与传感越多,对模型的增益越大,母体越强。

10.所以一定会更趋中心化,更像吸星大法,中心化智能会把一切都吸进去,也会把很多都吐出来。会有“哥斯拉即视感”,也会有依附,人和万物对中心化智能的依附。

11.当然也会有反身性,垄断指责、智能税、伦理道德、数据隐私等问题都出来了,有时候是问题,有时候其实是多方博弈。

12.公域私域的边界、力量与权力的关系、智能鸿沟与基尼系数、智能红利是否能体现为智能普惠等问题,正在集中爆发,用一句老的术语说就是生产力与生产关系的矛盾会相当突出,摩擦成本急剧升高。

13.个性化智能最有可能在端侧实现,端侧效率最高,但效能未必最高。端侧智能是每个人的智能,但不一定是通用人工智能,端侧的通用能力要基于云端结合的混合智能。

14.云侧智能实质上更好控制,端侧智能实际上更加安全。但是前者是对控制者而言,后者是对个人而言。所以很多时候会看到同样是在讲安全,但实际可能完全不是一回事,但明天后天的秩序就这样被定义了。

15.未来是复杂的,心态比未来更复杂。