在过去的一年里,美股的芯片板块表现非常优秀。这要归功于大模型的爆发,带动英伟达跳出周期,扭转了图形芯片的供求关系。英伟达的业绩爆发,引发了芯片行业的高潮。

但是股价火热背后,据idc最新的数据,2023年全球芯片行业收入5220亿美元,2022年为5980亿美元,同比下跌12%。

Ai芯片的使用只占整个芯片行业的小小比例。PC、通讯行业仍然是贡献芯片使用量的绝对主力,而PC和手机出货量今年还在下单大跌,这也难怪芯片行业表现不佳。

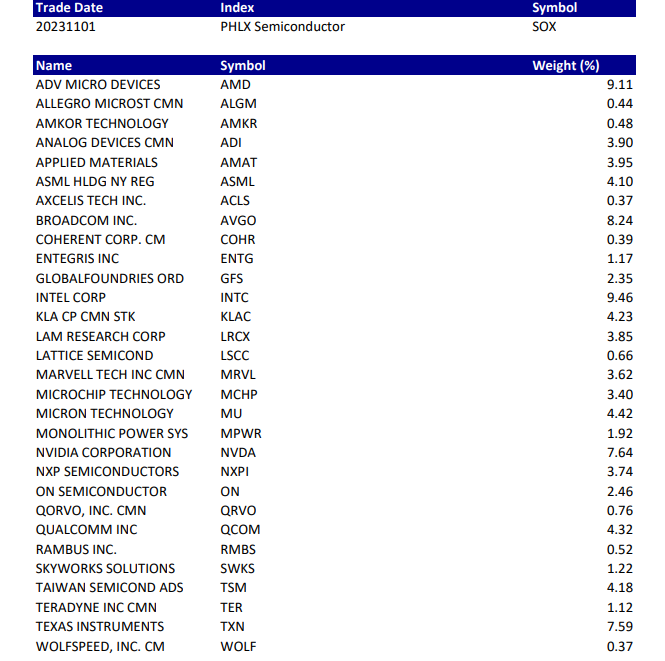

2023年,费城半导体指数权重中的30家全球顶尖芯片公司,有超过一半出现了营收和利润大幅下滑。

当然,所有的芯片公司股价并不悲观,费城半导体指数2023年上涨52%。

Ai日益渗透,除了GPU,难道其他的芯片就跟不上这股风了吗?

人们预期,不但是GPU来进行大模型的训练,Ai可以+PC、可以+手机,因为更高的运算要求而升级内存、cpu、制程、功耗、晶圆处理设备,这一系列下来,一幅芯片行业全面复苏的预期就撑起来了。就好像5G广泛应用后,万物互联,所有家电、终端、工业设备都能联网,都产生流量费用,促使整个通讯市场大爆发。

进入2024年,各大公司公布的库存消息也是越来越低,整个芯片行业又将回到供给平衡的状态了,既然股价代表着领先的行业趋势,芯片复苏,到底将在什么时候到来,造就多大的涨幅,而这些已经涨了不少的公司,能靠业绩推升多少股价?

一、2023年的综合表现

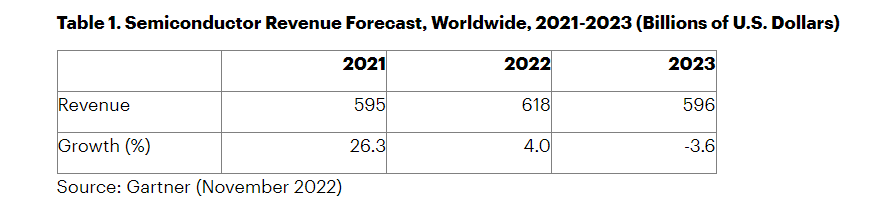

2023年芯片行业的下滑,其实是超预期的。2022年,大家普遍预期随着消费力下降,手机行业和PC行业的库存高企,这两个主要的电子终端卖不好,芯片行业也会跟着下滑。而其他需求良好的芯片,包括应用于Ai训练的图形芯片、汽车芯片,仍会保持相当的增速。

但是2022年末,Gartner的预测是下跌3.6%,现在是跌了12%,这些预测过于乐观。

不可忽视的是,在2022年末,Ai仍未爆发。而2023年Ai超预期爆发驱动了Ai芯片的大涨,英伟达的营收都增长了85%,但这仍然未能挽救全行业增速,还是跌了12%,只能说,在非Ai芯片领域确实发生了超预期的下滑。

再来看到,各大机构最新的对2024年的预测吧。

Idc的预测是2024年同比增长20%,Gartner预测是成长16.8%,SIA(WSTS)的预测是同比增长13.1%。

总之无论如何,三家机构的预测都是能超过2022年的历史高位。

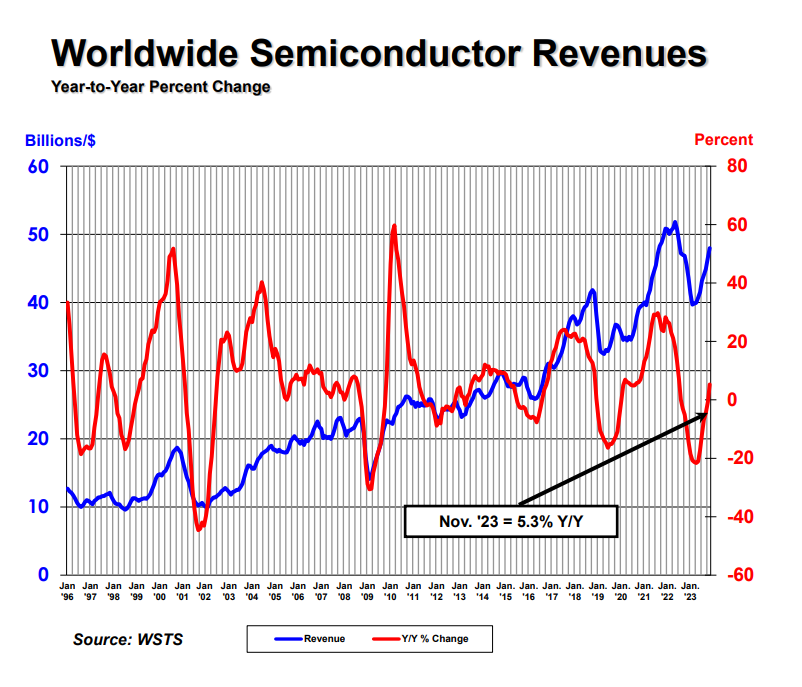

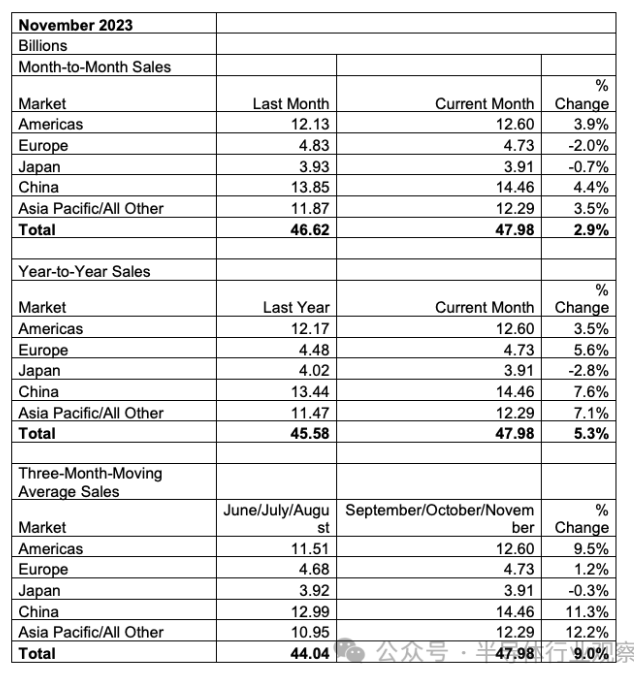

这些预测并非空穴来风,芯片行业的复苏已经接近到位,最新一个月的销售额已经接近巅峰,从过去的经验看,行业快速的环比回升,正是复苏的信号。给明年行业创新高的预期,也不过分吧。

仍然需求火热的ai芯片就不用说了,连行业里面盘子最大,需求最弱,也是成长性最低的存储芯片来说,几大厂商都在年底宣布了涨价。从DRAM到nand flash,涨价幅度为10-25%不等。

这么看来的话,这个芯片行业在下个季度或者下下季度,我们也许能够见证单月的历史销售额新高。

二、20%的增长带来多少业绩

对于一个持续推动科技进步的行业来说,随着时间逐渐规模新高是没有疑问的。

但显然,2023年下滑12%,今年即使最乐观成长20%,最后的增幅将是比2022年仅增长5%。对于不少已经在2023年创下股价新高的公司来说,好奇的是,这5%的收入规模成长,能带来多少业绩让公司的股价持续新高呢?

可以预见的是,行业内的景气度较高的部分仍是Ai芯片,三大机构预测今年Ai芯片的增速将在25%左右,那么也就是说,除了英伟达外的芯片公司,综合的收入增速应该无法达到20%,它们将低于平均数。比如说,今年同比恢复个10-15%这样。

这样一来,理应有很多公司回不到2022年的收入水平。

对于目前很多的芯片企业来说,现在的业绩大幅恢复,已经成为了意料之中的事情,只是最后出来超预期多少。只要没有超预期,问题那就大了,在整个市场的过往历史里,股价比业绩先行是很正常的,但在业绩释放后,股价却没有因为估值下降而继续涨那也是很常见的。

在此前知识星球的数据中也披露了大部分公司目前的估值水位,现在是出现了不少公司估值高于2022年低利率高增速时期的。其实整个半导体板块,现在确实是暗流涌动的。

三、三个预期差

美股芯片板块是这么多年历史上表现最好的板块之一、与互联网并列。也是去年表现最佳的板块,但在此时点,有三点预期差。

目前,行业估值已是历史最高水平,没有超预期增长就可能发生业绩增-估值降的对冲行情,易跌难涨,很多公司都需要估值模型突破才能继续上涨。

所谓的估值模型突破,就是看待公司的角度不一样了,它不是周期波动的影响,更是行业内在逻辑的变化,例如一家公司未来长期的持续增速水平提升或者下降,这就会影响估值的上限和下限。又比如一家公司的利润率上下限的变化,也就是赚钱能力变化,这代表着商业模式差异,这也会影响长期的估值上下限。

大模型训练确实成了一种爆发型需求,已经确定带动英伟达增速前景大改,但其他的公司的这个Ai前景,太多没有落地。

1.训练算力需求和Ai模型应用侧算力要求混淆,新范式下并不意味着终端要求更多硬件。

Ai在爆发的同时让整个芯片板块上涨,但云与本地端的的泾渭分明,还是被忽略了太多。

作为目前整个Ai行业最重大的应用,chatgpt对载体的硬件提出了什么要求?如果细想就能发现,它在网页运行,不占用空间,运算速度和准确度,取决于购买的云端服务等级(3.5和4),产生的东西也不占用本地存储,顶配的PC和手机和低配的PC和手机在本地使用gpt的体验没有大差异。所以ai驱动的芯片繁荣,只是结构性的,在云端的。

所以对于整个芯片行业来说,未来仍然可能是结构性的变化,假设未来大模型的功能升级,正如现在所预期的那样结合所有应用,开启自动化办公,那么如果它还是能够靠一个网页运行完全,那么本地端的芯片生态那就是一个悲观的前景了。

2.大盘效应

第二个预期差紧跟着第一个,结构化的增长背后,往往是结构性的下滑。而很多芯片大公司往往又是业务丰富,Ai对于很多芯片巨头来说,会促进小板块业务的成长,但大部分业务没太大帮助,最后反应到业务上,就是较大规模的业务提升不明显,还是出不来业绩。

例如当下大家很期待AMD在Ai芯片领域跟上NV,导致对AMD预期很高,但AMD的业务跟NV还是很多不同的,cpu、赛灵思这些部分,就未必能有一样幅度的需求爆发了。

但是股价涨,都是涨的是整体,无形中,小规模的Ai板块的高预期把其他业务的估值都带了起来。所以AMD也是芯片板块中业绩下滑但估值新高的一员。即便Ai芯片未来有可观成长,但其他业务拖着,就是对增速的限制。而如果是结构性的行业变化,此消彼长,那么就更麻烦了。

带入到第一个问题,就是大部分的芯片公司,在Ai化的道路上,都要区分开,是否有业务受益同时,有些产品的需求将要下降。

明明Ai芯片这么火热,这么全球芯片行业不景气而且那么多公司营收下滑,就是没想明白这个问题。

当下很火的HBM,也就是高带宽存储,也是芯片行业内Ai方向需求爆发的方向,GPU运算的瓶颈需要更多的高带宽存储来进行。

所有我们看到存储芯片链条表现也是行业中上的:包括存储芯片公司、代工公司和刻蚀设备。但是在HBM大发展的同时,这些公司的其他存储芯片业务,倒是被PC和手机的萎靡限制着,涨着涨着,大家把它们占比90%+的业务趋势给忘了。

所以归根到底,对行业整体判断不均,认为一个子业务的繁荣能带动所有,是目前芯片行业不容忽视的预期差。

3.行业有公司在加速增长,但不在美股

最后也是最重要的,2023年美股芯片公司业绩表现是不好,但是有公司不错,那就是中国公司。

自芯片法案以来,限制一个接一个,但是美股没在怕的,哪怕不少芯片公司业务30%+都来自中国。但营收趋势却没有骗人,国产替代正在发生。

中国芯片市场持续高于全球,而中国厂商也是,目前最需要突破的设备方向,中国公司的增速高了太多,当然,跟国外巨头比,中国公司还是只能从落后制程的性价比产品追赶,两者赚钱的核心不一。但从以下数据反应的是,整个半导体行业内,中国公司在扩大市场份额。

很多美股公司的成长动力都来自于市场份额扩大,如果说一家公司增速跑赢对手,那么可以突破估值上涨。但若增速跑输,那么还要冲击历史最高估值,那么麻烦就很大了。在营收下跌的背后,不单是周期性的因素。现在可能还只有设备,未来呢?低端设计、代工、IP、EDA、材料,10年内会不会涌现更多的中国力量呢?

从现在这个时点看,未来美股芯片板块最大的不确定性在于,未来东方出现一群可以持续每年扩大市场份额的公司,美股芯片板块是没有10年前确定性和前景高了,但现在站在历史最高估值,还有2023年行业下降12%的节点上。难道不有点高点不胜寒吗?

四、结语

对于现在的美股芯片板块,作为少有的估值新高行业,2024年,不单是Ai芯片要继续高歌猛进,整体复苏,并且其他所有芯片都还要大超预期,达不到这个预期的大复苏,行业历史新高。股价暴涨后的反噬降随之而来,而在行业个别的景气背后,从股价和股市的一年走势上,大家忽略了太多东西。但至少,中国投资者应该看见。