11月16日,阿里巴巴遭遇2023年最灰暗的一天。

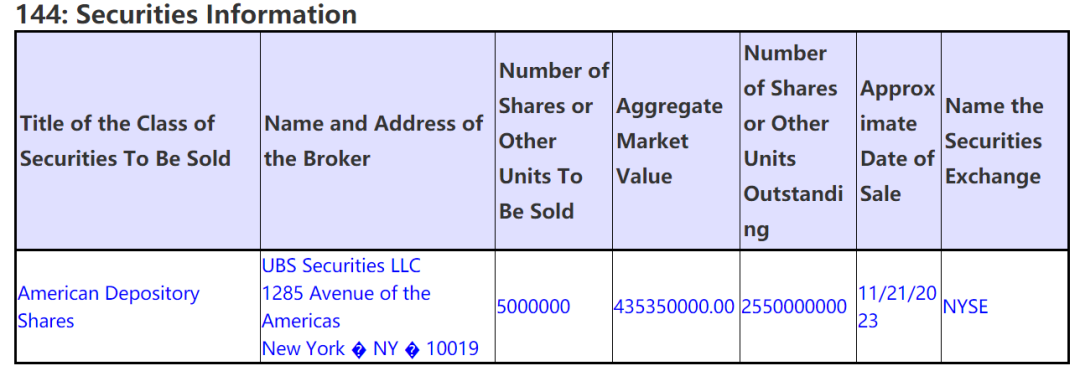

在阿里披露三季报前的一小时内,美国证监会SEC披露的144文件显示,马云家族信托JC Properties Limited和JSP Investment Limited分别将500万股阿里ADS转换为自由流通股票,拟于11月21日出售,涉及股票市值共8.707亿美元。

在马云减持消息传出后,阿里盘前大跌。

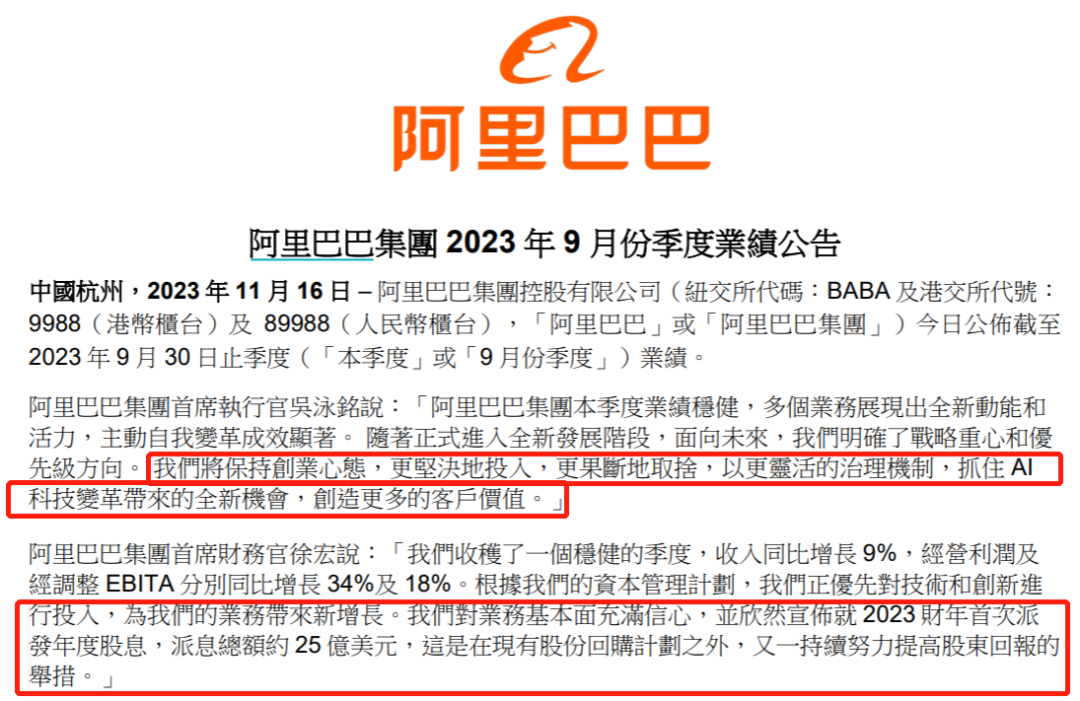

刚上任还不到半年的CEO吴泳铭,决定不再推进阿里云业务的分拆,也暂停了盒马鲜生的港股IPO募股,并且在今年首次派息25亿美元。

暂停分拆的原因是,1.市场环境不好,估值给的不高。2.美国扩大芯片制裁,使得阿里提供产品,履行合同的能力都产生了重大影响。

值得注意的是,阿里明确了战略重心和优先级方向,要更坚决地投入、更果断地取舍、抓住AI科技变革带来的全新机会,全力加大云业务的投入。

有可能分拆是前高管团队的想法,但在阿里换帅之后,想法又变了。

从这能看出,当下的阿里是有些无头苍蝇的,在过去几年里一直在寻找未来的发展方向,但结果还是没找到个合适的路。

那么,阿里为何要暂停分拆呢?ALL IN云服务的成功概率大吗?

首先,阿里暂停分拆云业务,从估值和发展方向来看,未必是个坏事。因为业务只剩淘天的阿里,面对增长困境,更要转向估值需要打折扣的控股模式,最终不一定好看一些。

并且,云业务是特别烧钱的业务,若拆出去上市,该业务集团就要负责自己的盈亏平衡。不拆出去,有阿里现金流的输血,才有更好发展的保障。例如,亚马逊的AWS和微软Azure也没有分拆。

更重要的是,这两大巨头的云业务与本业都是相辅相成,特别在AI时代下,未来持续成功大概率不开边缘计算、云和AI的结合,云是当中的重要基础设施之一。

这就好比亚马逊最有名的“飞轮理论”,一个公司的各个业务模块之间会相互推动,就象是咬合的齿轮一样,一旦有一个齿轮转动起来,整个齿轮组就会跟着飞速转动。

业务上既然是相互推动,那分拆出去,各自为政就不太好办。只是为了业务更为清晰,从而分拆提升估值,可能会得不偿失。

换句话说,阿里现在的战略方向,可能才是正确的思路。当然,这也延伸出两个问题。

一是意味着要加大云服务的投入。

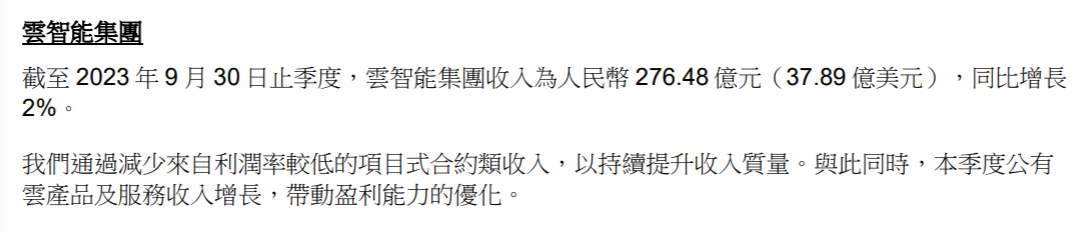

从昨夜Q3中看,云业务营收为276.48亿元,同比增长2%,这意味着当下阿里云处在增长瓶颈期。

未来集团的加大AI投入,现在所有互联网企业都在卷AI,要烧多少钱?盈利会受到怎样的影响?阿里又给了投资人一个未知数,而投资最怕的也是不确定性。

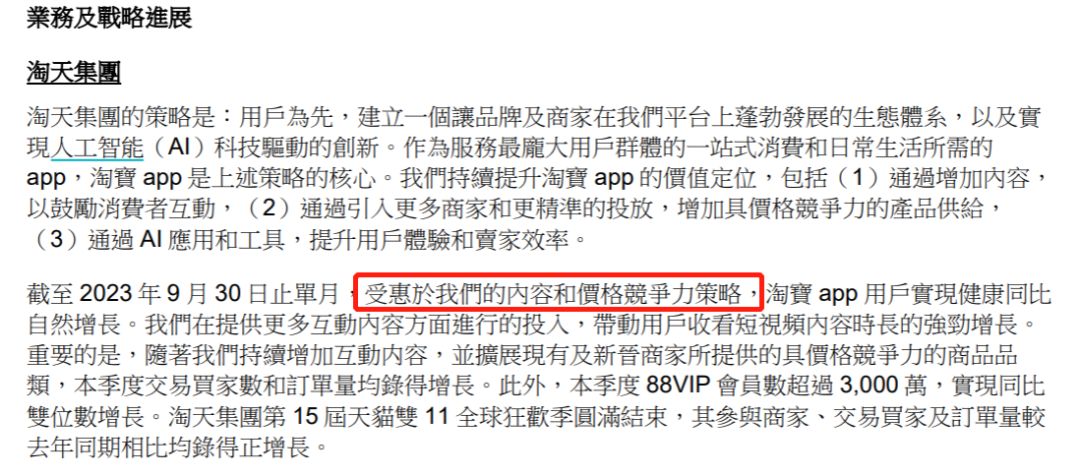

三季报,阿里淘天集团营收为937.35亿人民币,同比增长4%。低增速是因为阿里也开始性价比竞争,淘天现在的主打主要是从DAU角度,激活阿里系的用户,尽量避免自己的地盘被进一步侵蚀,以用户购买频次而非GMV作为最关键目标。

在目前消费降低的背景下,要提升用户购买频次,最简单就是提供更低价的产品,逐渐“拼多多化”,但这变相会一定程度影响淘天的盈利能力。

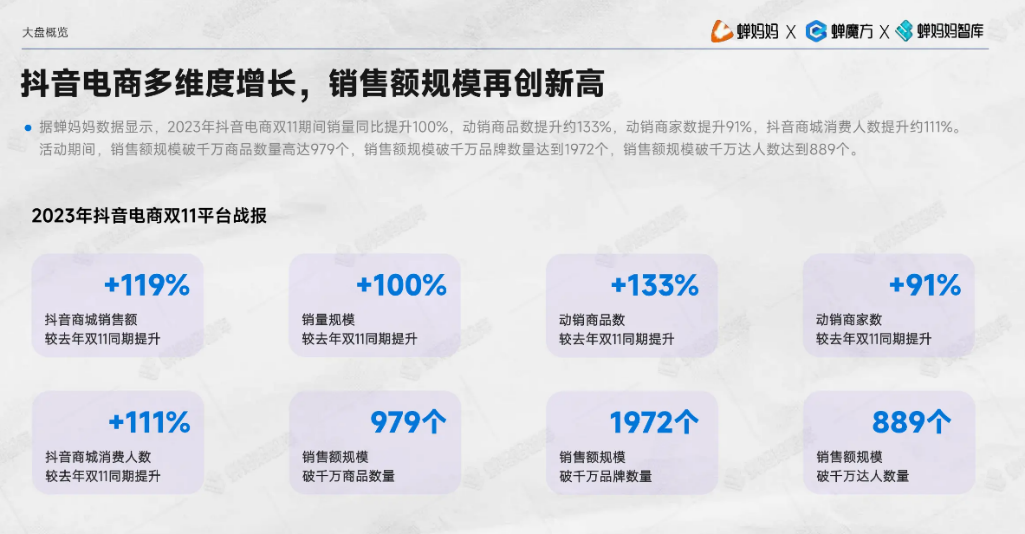

根据机构统计,抖音双11期间销量额同比增长119%,抖音商城消费人数增长111%,各项数据全线翻倍式的增长,这意味着抖音在蚕食着同行们的份额。另外,字节跳动Q2营收为290亿美元,同比增长40%,收入已超过腾讯,下一个目标就是超过阿里,这是个很可怕的对手。

若只有阿里的临时变卦,市场反应也不会如此剧烈,但叠加上马云大卖8亿多美金,还是难以说服投资者相信阿里的决策。

但值得一提的是,马云早于2019年退下,对阿里经营已撒手不管,对其未来发展不会有实际影响。而且,创始人的减持,不一定意味着公司未来不再有所发展,最好的例子就是微软。

微软联合创始人·盖茨在2000年卸任微软CEO,并逐步减持微软的股票,再通过私人家族办公室将现金进行分散投资,目前以1137亿美元的财富位居全球第四。

然而,如果盖茨从未减持,仍然保留在微软上市后所持有的45%股份,那么他今天财富将超过1万亿美元,全球首富马斯克也不及其四分之一。

所以说,一家公司的成长性还是要看其战略方向。阿里不再推进阿里云的全面分拆,以AI+云计算双轮驱动发展,或许是其未来再现增长的正确决定。

无论如何,阿里大跌的情绪崩溃,也影响了百度、腾讯、京东等科网股的表现,马云8亿美金卖出了80亿美金的效果,人人陪着阿里跌。

后马云时代的阿里,真是有些多灾多难。