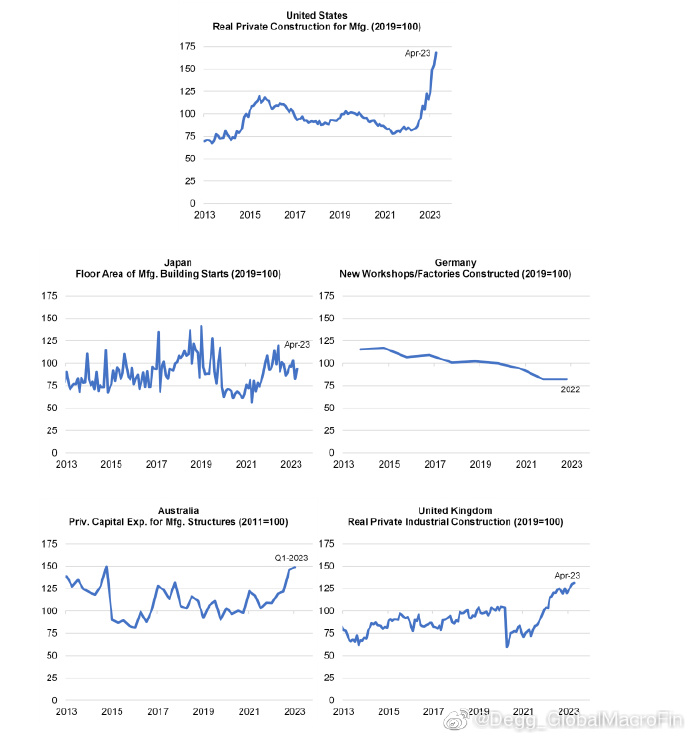

自2023年以来,美国制造业投资额迎来大幅增长,美国的制造业回流趋势发生了显著的变化。美媒称大量的新投资正在发生,而美国重工业将决定未来几年的经济格局。

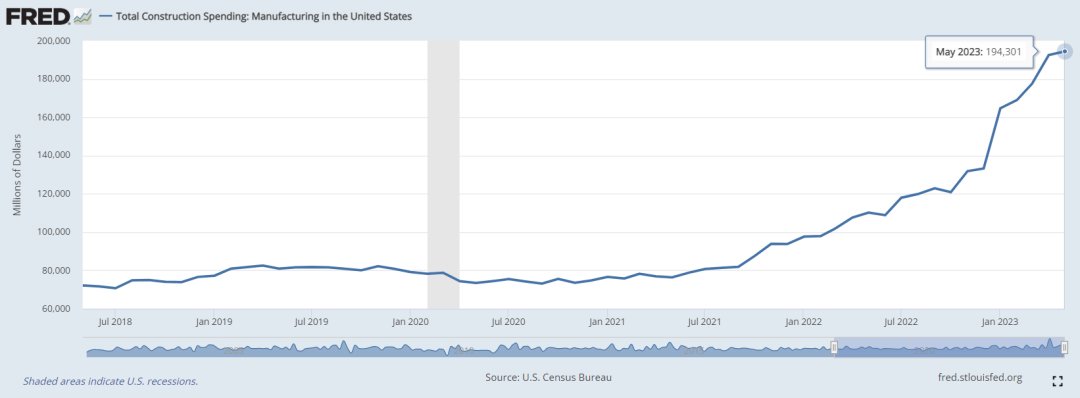

据联邦储备经济数据(FRED)显示,自今年初以来,美国制造业的投资额像火箭般直线上升,从2022年底的1332亿美元增至今年5月的1943亿美元。

数据显示,今年4月的投资额已达到1890亿美元,超过2022年同期的两倍。如果这种趋势持续下去,仅制造业的投资就将提升美国二季度的名义GDP增速0.7%。美银的分析师将这轮制造业的投资热潮形象地称为“美国制造业的超级周期”。

那么,为何美国制造业步入2023年后迎来大爆发?

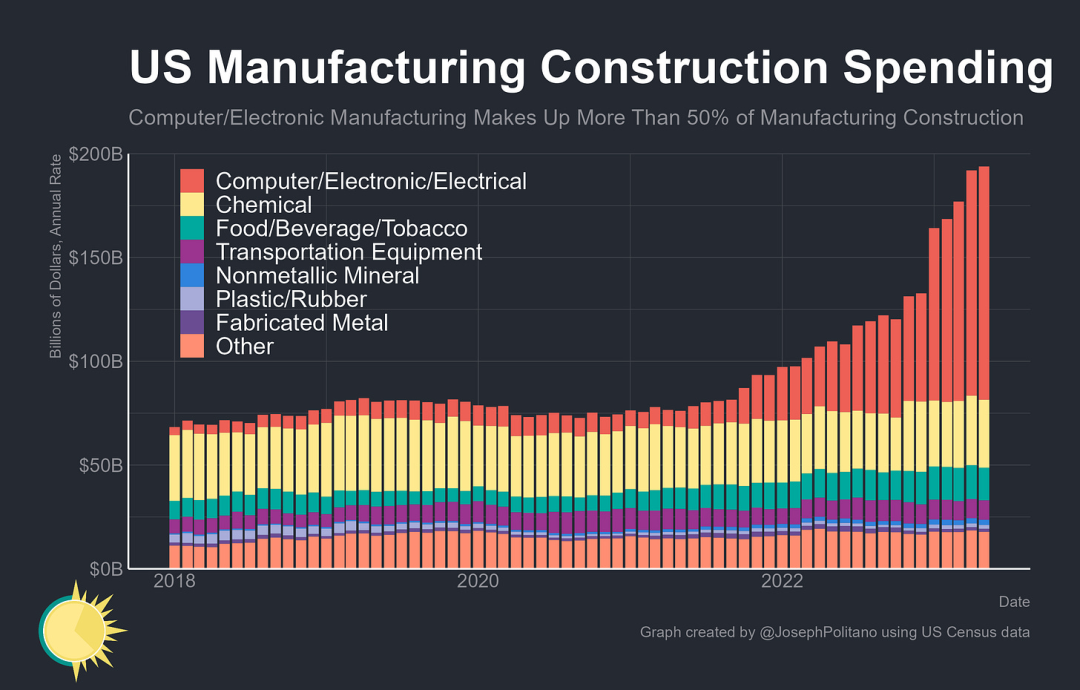

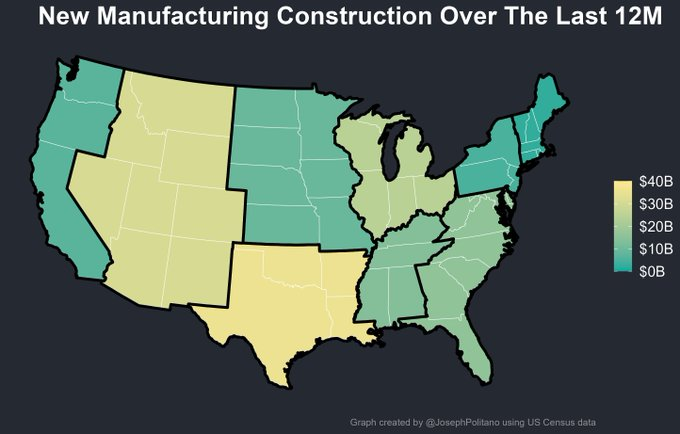

美国财政部报告显示,制造业结构的名义支出在5月份创下了又一个新高。其中,近60%来自于美国西南部的计算机和电子制造设施的建设。不仅占据了制造业厂房投资额的一半以上,更是较2年前上升了接近10倍。

这在很大程度上归功于去年8月,拜登签署的芯片法案(CHIPS)和通货膨胀削减法案(IRA)。该方案向愿意在美国建厂的芯片企业提供大约530亿美元的联邦补贴。

然而,领取补贴的企业必须限制在中国等地建厂。这使得一些原本不愿放弃中国市场的芯片企业也不得不回流美国。实际上,法案生效前,芯片行业的厂房投资就已经开始大幅上涨,这表明厂商回流美国已经成为业界共识。

随着半导体企业建厂速度的增加,芯片投资也随之增长。

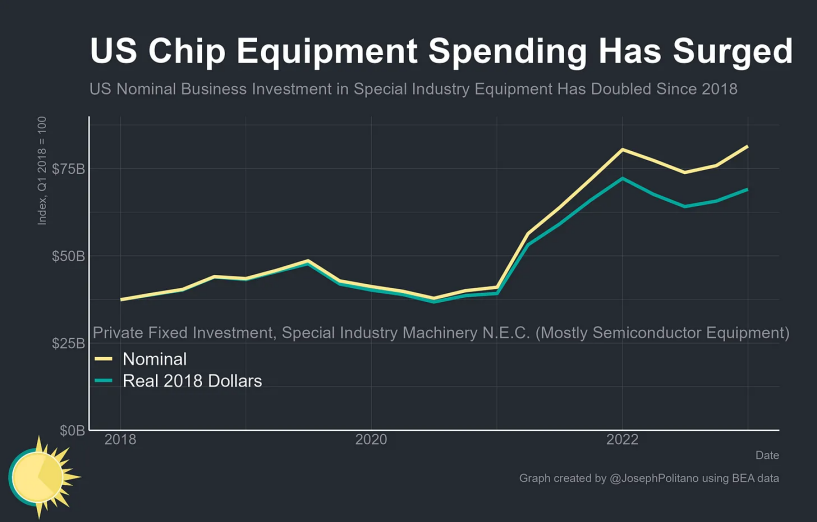

在过去几个月内,美国半导体设备进口的速度接近历史最高水平。日本、欧盟和新加坡是主要来源。这是半导体设备市场没有随着芯片市场萎缩的部分原因,在后疫情时代下建立芯片供应链弹性的愿望的推动下,美国等国家一直在投资数十亿美元,以补充私营芯片制造商已经很大的投资预算。

自2020年中以来,美国企业对“NEC”的投资已经翻了一番,这一指标主要反映了半导体机械和设备的投资。即使考虑到通货膨胀的因素,年度投资也比2019年的最高点高出50%。

另一方面,这种大规模的投资行为,主要源自地缘政治的考虑,企业能否从中获得合理的回报仍是个未知数。

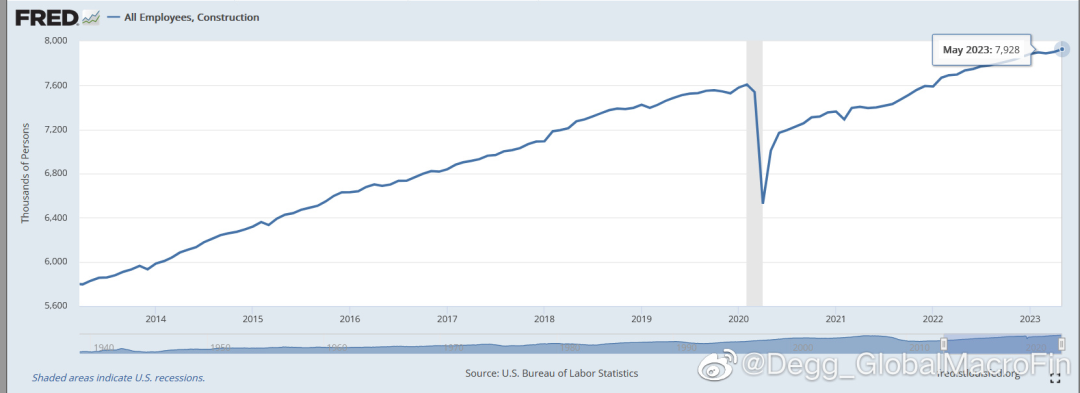

然而,短期来看,这无疑是在推动美国经济的增长,同时也可能对通胀的下行趋势构成阻力。例如,在过去一年里,尽管较高的利率打压了房地产行业,但建筑业仍新增了192,000个工作岗位。

结语

美银在其报告中提到,现在美国高通胀可能会让大家错过了眼前出现的长期趋势。大量的新投资正在发生,美国重工业这将决定未来几年的经济格局。

报告还指出,2010年代是长期投资不足的时期。

相比之下,现在我们看到了大量的资金涌入电池、光伏、半导体等需要大规模投资的项目。美国基础设施法案、芯片法案以及通货膨胀削减法案的联邦补贴,以及长期被压抑的需求,都在推动着这种增长。

这将意味着未来几年对工人和原材料的需求将持续增长,同时,为通常波动较大的行业创造了一个稳定的底线,从而降低了经济衰退的可能性。

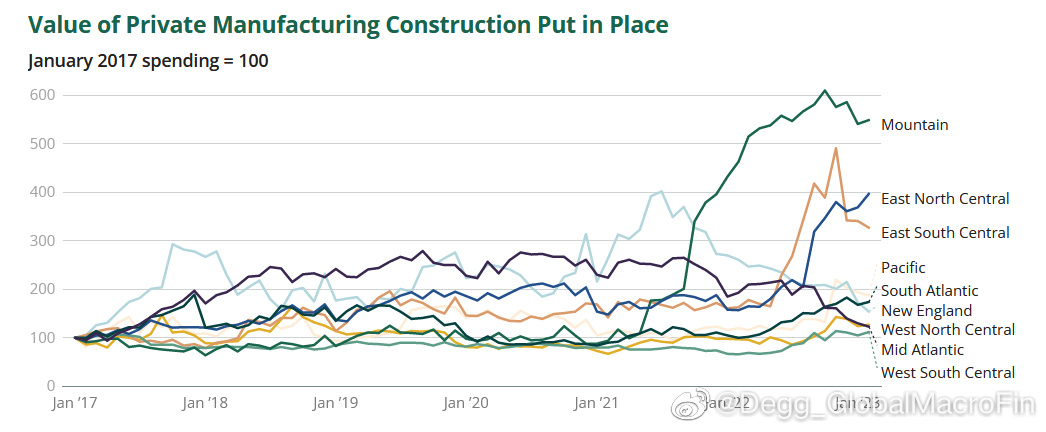

与2010年代相比,当前的制造业投资大周期涉及的投资项目通常需要更大规模的资本支出。例如,近期有两家欧洲公司宣布将在德克萨斯州投资20亿美元建设合成天然气工厂。

更高的私人投资率,以及美国巨额的预算赤字,可能导致利率高于疫情之前的水平。这些工业设施通常会创造出更高薪酬的工作岗位,这可能会对整个经济产生持续的工资上涨压力。这对工人来说是有利的,但对于通胀的前景来说则不利。

美银称,现正处于美国本轮制造业投资大周期的早期阶段。而这种势头将持续多久?