在欧美市场,如果要说长期回报,尽可能地把时间拉长,还能保持亮眼表现的公司并不是那些当下看来竞争力强,技术领先的科技公司,而是一些传统行业走出的细分领域隐形冠军,它们不但有令人意想不到的高市值,也有着令人佩服的长期涨幅。

我们可以看看欧美的害虫防治领域走出的几个龙头公司,Rollins、Ecolab,还有现已合并了Terminix的英国Rentokil,在瑞典上市的anticimex。

这几大巨头基本在二战前成立,大多数在50-60年代上市,凭借着在害虫防治领域的产品和服务优势,经久不衰,最终都成为了市值过百亿的大集团。

无论是家中、工厂还是公司抑或是娱乐餐饮场所,出现如蟑螂白蚁老鼠等害虫,都是一件不容易解决的事情。而随着时代变化,这些害虫也逐渐进化出越来越强的抗药性,这不得不要求相关的企业需要不断地更新新的防治化学品和防治方案,这也是这个行业需求永续,并且能持续繁荣的基础。

因此我们将看到这个行业和它未来的前景。

一、美国多虫害

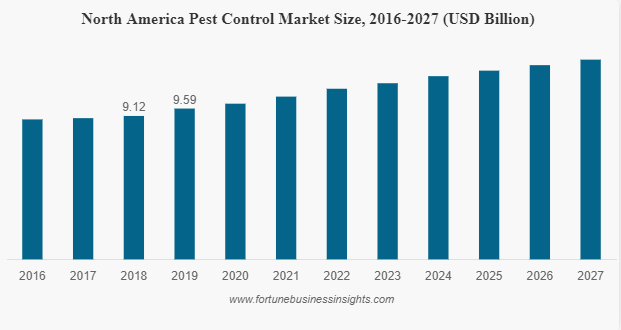

首先全球的害虫防治市场是一个很大的市场,其综合的市场空间达到近200亿美元,其中美国占了60%,虽然,美国所处的地区并不算潮湿炎热,相比东南亚地区,虫害不算厉害,但由于美股房屋结构多是木制,加上美国房子多数历史悠久,有几十年历史的不在话下,年久失修,木头腐朽,而且往往留有缝隙,因此就会产生一大堆虫害,首当其冲的就是白蚁。

这些各种各样的害虫和啮齿动物的进化程度,已经达到了普通人自己用药难以对付的水平,也因此,就需要这些害虫防治公司来提供专业的防虫剂和服务。在持续的生存努力中,当遇到一致且可预测的灭绝尝试时,害虫会改变其行为。从本质上讲,杀虫剂或杀鼠剂越常见和越容易获得,其预期用途的效果就越差。害虫的弹性越强,对更高质量的专业害虫防治的需求就越大。

最好的害虫防治公司更注重产品轮换、改进的技术培训和更好的客户服务,以减少返工并确保更高质量的服务。

美国传统的治白蚁,就是一个较大的工程,需要将房子用帐篷包裹起来,然后用药剂进行熏蒸数日,白蚁全部熏死,才算完成,这一项服务的花销大概数千美元,由此也可看出这个害虫防治市场的庞大是从何而来的了。

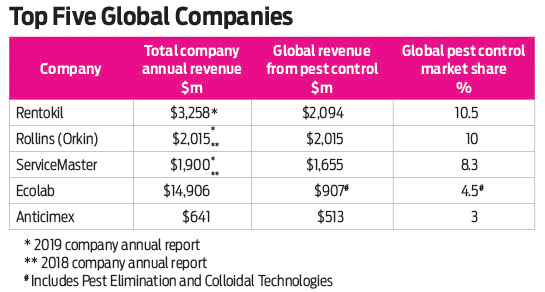

虽然是小生意,害虫防治看起来也像是家旁的小公司就能完成的事,但这个行业的格局却并不特别分散,目前,全球内的害虫防治已经形成了几大巨头。且这些巨头们频繁收购合并,如rentokil去年合并了terminix,已经达到了60亿/年的营收,让市占率达到近20%水平。

害虫防治是一项技术活,但也依赖药物的质量。小型的公司无法承担害虫防治药剂及设备的大量研发费用,也因此,拥有产品开发能力的巨头们可以不断地收购小的分支型害虫防治公司,来不断提升自己的规模效应。

时至今日,这些巨头们也各自积累起了大量的针对不同害虫的综合治理方案,专业的分工越来越细,普通人打算自己动手治害虫变得越来越难,也因此,这些巨头们都处在了一个不断增长的赛道之中。

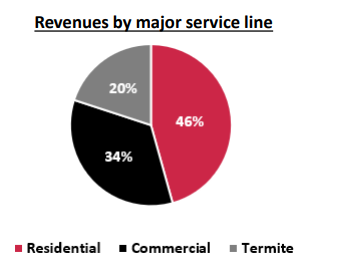

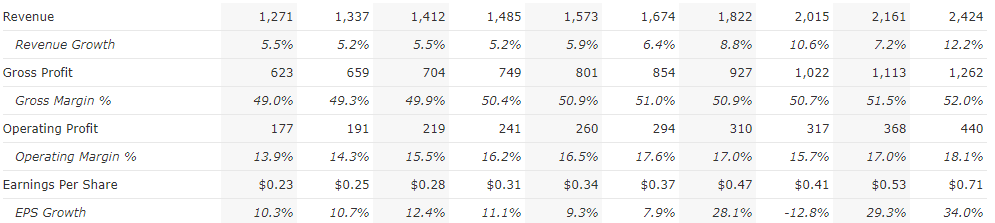

这里面比较有代表性的公司就是Rollins,是美国领先的害虫防治公司。公司的收入结构里,46%是居住地的防虫业务(包括各类昆虫及啮齿动物)、34%是商业用途的防虫业务,而20%则是单独列出的白蚁业务,以造成损害的动物而论,白蚁依然是美国众多虫害中的首要因素。

多年来,公司的业绩基本上都维持了7%左右的年化增速,一方面,行业的长期增速约等于5%左右,再加上了不断进行收购,外延增加营收,导致了巨头们不俗的收入增长水平。

因为害虫防治是非周期性的,唯一的周期只与房屋数量和质量相关,也因此,行业非常稳定,这些公司在收入增长的同时,又因为药剂和除虫方式研发投入相对固定,形成规模效应,因此,利润率也会逐渐抬升。

在2012年至2021年间,ROL的收入大概以年化7.4%增长,10年翻倍,非常平稳,而利润率则提升了近4个百分点,这使得利润的增速基本上接近了10年翻2倍。再加上一点回购收缩股本,eps自然就有不错的3倍增长了。

而公司的增长范式也与很多传统行业类似,有标准化的流程,然后不断进行行业并购吸纳小公司,共享产品研发带来的好处,增加规模效应。

尽管这不算多么高的增长,但放在美国的经济环境下,因为较为稳定,而且可预测性强,这也使得公司成为了美股的抱团蓝筹之一,从2017年开始,公司就维持着50倍的PE,直至今天,仍然是这么的高。高到以长期的眼光看,ROL现在都很难让人下手买入。

也可以注意到,公司的股价表现穿越了几十年,可追溯的股价可以到1968年,至今前复权股价已经达到了123倍,基本上就是年化9%的水平。

这样的公司也是跟可口可乐一样,能当成传家宝的。而其他的几个巨头,如艺康也都大同小异。

这是与长期的生活方式相关的,毕竟美国人不改变住大型平层木制房屋的模式,虫害就少不了,加上美国经济发达,而虫害问题一旦出现将极大困扰正常的生活作息,因此,消费者掏钱治虫是很刚需的,因此,这个市场是那么刚需,又是那么巨大。

二、中国的特色房屋问题

随着房地产销售逐渐达峰,人均住房面积不断提升,目前中国的城市化和居住现代化也基本完成,越来越多的人口开始聚居于现代化的高层小区洋房。

这样的结构是与美国截然不同的,混凝土的高层结构,相对而言,由于高度的限制,往往很难像美国的平层木制房屋那样滋生大量的昆虫(尤其是白蚁)。加上建筑时间短,老化不严重,所以中国的房屋害虫防治市场还不是个大市场。而就昆虫而论,目前更困扰居民的害虫,基本是以蟑螂为主。

然而,目前的高楼结构下,也制造出一些其他的问题,中国的特色房屋问题。

最典型的需求,比如高楼的外立面清洁。而在现代的高楼结构中,防水和电梯失修,则成为居住的几大难题。

因此,在中国,要形成如美国一样数百亿的庞大除虫行业,目前来看还不太可能。而防水,电梯及设施养护等领域,是相对更特色,更有潜力的市场。

当然,美国的害虫防治行业的需求,与房屋的老化有关,越老的房子,就越有防虫的需求。

而目前中国的防水和电梯等行业,其收入基本上都来自于新建房屋的设施建造收入,等到房屋老化后,维修型需求所产生的收入,才能与欧美防虫行业的收入结构类似,也因此,无论是防水还是电梯,暂时来看还受到地产行业周期的一定影响。

但总体而言,在房地产行业的收入方式逐渐从增量建设转化为存量运营的过程中,这些行业的长期模型,也会像害虫防治行业一样,经久不衰,并制造出长达数十年的趋势。

三、结语

无论是在中国还是美国,人们对房子的支出的不是一次性的,而是不断投入的。美国人没经历过本土战争,很多房子一用几十年,看上去是一个很耐用的模式。但远没有那么想象中好,它的缺点是,每年的治虫和再装修问题,也不断困扰着人们,这使得使用房子的成本远比实际的高。

但这其中也催化出很多的不同的需求,像家具的家得宝和劳氏、造泳池的pool,造结构用品的BLDR,治虫的ROL,都是美国特色房屋体系下的产物。而它们的长期回报,都高得吓人。

在房子基本不缺,大家开始经营存量的模式下,对房子进行保养改善的需求,会长期持续并孕育出商业的机会。所以这也是一个很有意思的参考,未来最出色的跟房屋居住需求有关的公司,也许并不是房地产公司,也不是物业公司,而是这些多样化的更新维护需求的公司。