从2020年的连续熔断到现在的短短两年时间,美股居然走出不少10倍以上,甚至存在着最高涨幅达到44倍的公司。

美股不止不觉,已经在半年时间下跌近25%,如此悲观的美股,上次还得追溯到2020年的熔断。

当然,相比2020年的连续熔断,现在的美股依然高高在上,纳斯达克指数距离熔断低点的涨幅仍高达73%。

在这两年里,发生了太多事情了,现实线上经济的繁荣带动一大批互联网平台型公司的暴涨,然后是各种科技赛道,还有大蓝筹的稳定输出,直至如今,周期股成为美股的主宰。

而令人感到意外的是,从熔断到现在的短短两年时间,美股居然走出不少10倍以上,甚至存在着最高涨幅达到44倍的公司。

2年44倍的背后,是怎么样的故事?

一、极致的周期

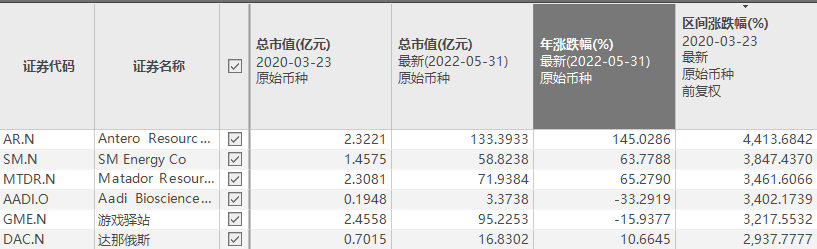

首先从美股的2年来涨幅排行榜看,排除非连贯交易的重组导致涨幅过高的公司,涨幅最高的公司是AR(安泰罗能源),SM(圣玛丽石油勘测)和MTDR(matador能源),都是石油及天然气相关公司。而三者的熔断低点至今涨幅分别为45倍,39倍和35倍。而大多数美股在过去20年都不一定能取得这么高的涨幅。

其中,涨幅最高的AR目前已经达到了100亿市值以上,不算小盘股了,这也意味着,这些公司的上涨都是创造了巨大的财富效应的,并不是空穴来风。

我们主要看到AR这家公司,在熔断当时,是怎么出现2.3亿的最低市值,市场对其估值模式是如何变化的,而后面又是因何在短短两年回升44倍的。

AR是一家位于阿巴拉契亚盆地的从事天然气、液态天然气和石油资产的开发、生产、勘探的公司。

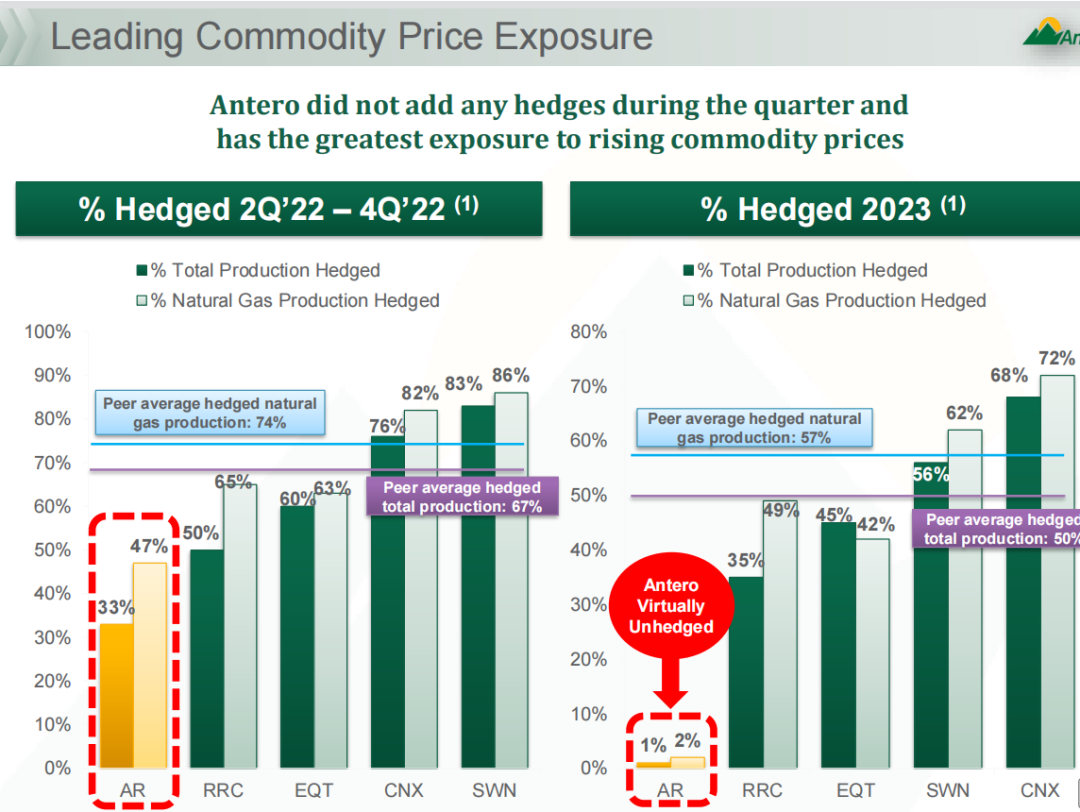

公司与大部分的石油天然气周期股类似,基本都是与天然气价格呈业绩的正相关关系,而公司最大的特点是对天然气价格的对冲敞口很小,因此公司对天然气现货价格的风险暴露高,因此,公司的盈利弹性巨大。

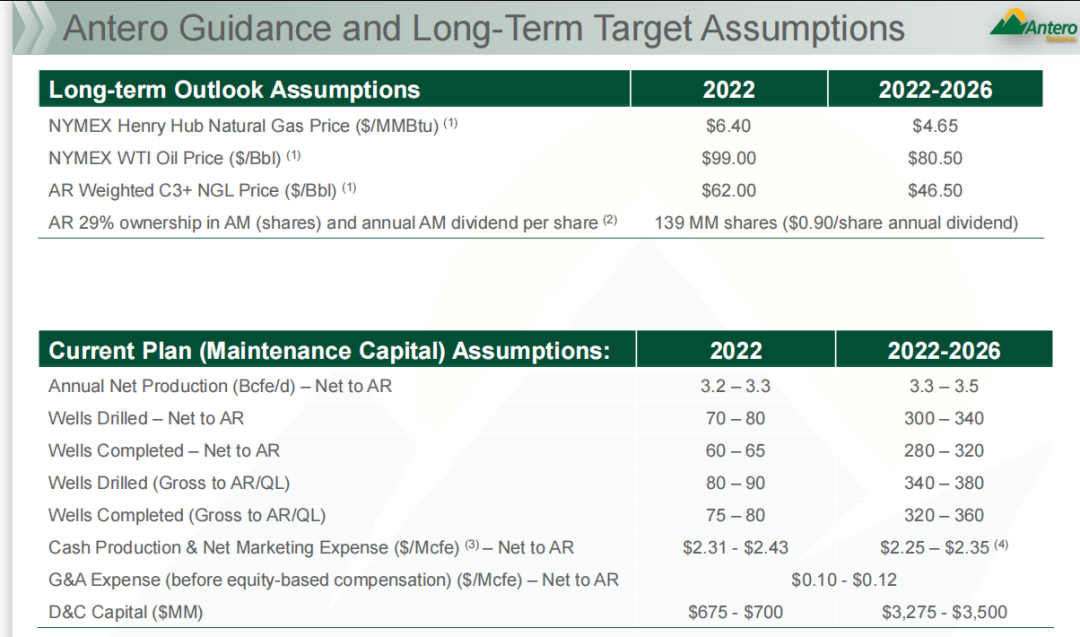

我们可以看到目前的价格及成本表及公司的风险敞口。

不进行长期价格锁定的优劣也显而易见,公司在油气价格大幅下行,没有什么保底合约,加上巨大的固定成本,公司将会严重亏损,而油气价格大幅上行,则从中大幅收益。

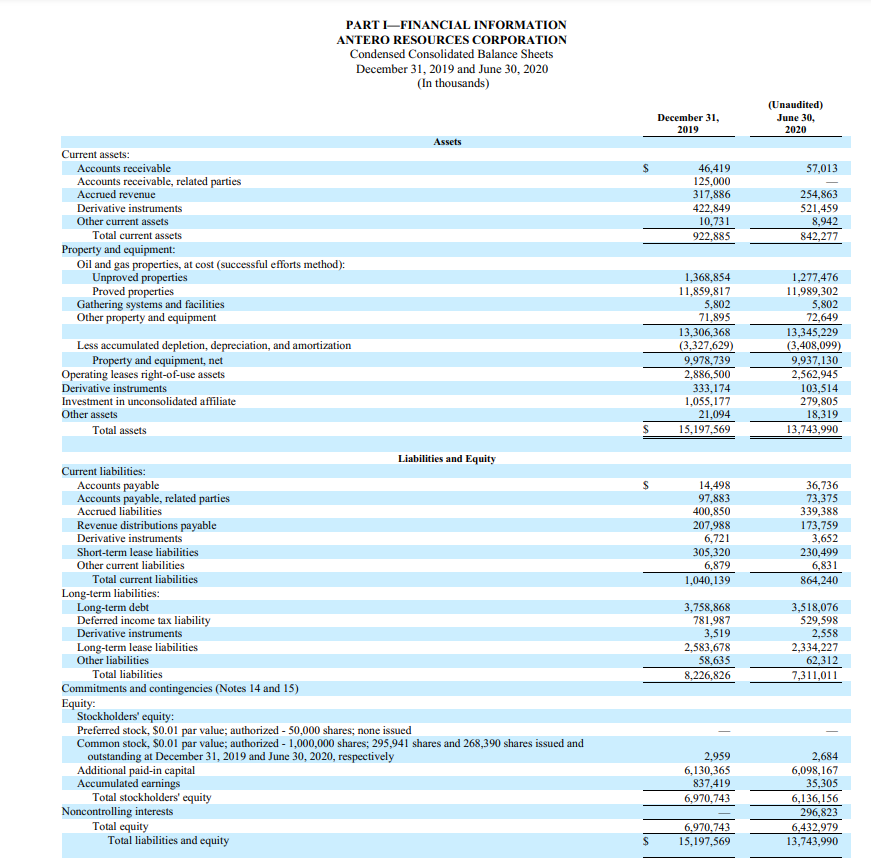

在这种结构下,解释了为什么能跌那么多的问题,2020年在负油价的恐怖状态下,AR的业绩大幅下行,单季度亏损已经超过5亿美元,并且还有扩大趋势,自由现金流也已经转负,而公司当时仍是资产负债率高企的状态,2020年2季度有息负债高达37亿,流动资产只有8亿,固定资产基本都是难以变现的开采设施,一旦发生亏损非常容易资不抵债,加上美股接连熔断,人心惶惶,在极端情况下,公司一度跌至0.04倍PS的估值,也就是2亿左右美元的市值。

但注意到,尽管大家预期油价低迷,看股价几个季度后公司就要破产,但从数字看远远没有这么糟:截止到2020年6月,公司的净资产仍有61亿,也就是说,市净率已经低达0.03倍,公司的固定支出(折旧+运输+利息)为39亿/年左右,就算油价为0,公司收入为0,不收缩产能,也得1.5年的超低油价才能亏成账面的负资产,这是毫无疑问的低估,可以说,在熔断的窒息行情下,市场对AR产生了不合理的低估,当然这个低估跟其现货敞口策略不无关系。

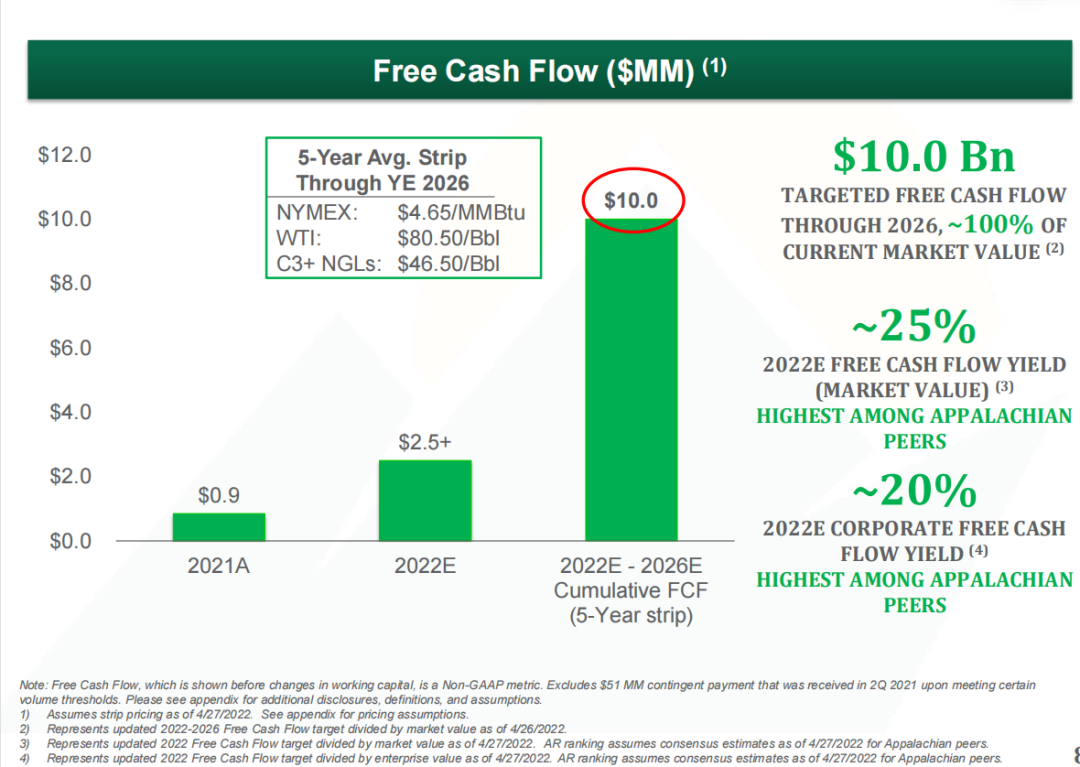

时间来到2021年,通胀正式开始,而油价也在2021年继续回升,这一年,公司的自由现金流回升至9亿,并且已经有不俗盈利,因而公司PS也继续回升至1.2倍左右水平,达到近50亿的市值。这一年,公司股价上涨了近2倍。

2022年,俄乌战争爆发,油价再次飙升,此时作为敞口最大的天然气公司之一,公司的业绩弹性变成了向上的助燃剂,一季度过后,公司以80美元/桶美油价格预期,已经能算出来的全年自由现金流已经可以高达25亿,而假设80美元油价能持续至2026年,公司未来5年的自由现金流将达到100亿左右,加上目前油价持续暴涨,WTI油价已经触及120,公司今年的预期盈利额还大概率超预期,这也使得,公司股价继续往上,2022年全年上涨170%,至目前140亿左右的市值,基本等于现在的净资产+未来五年的预期自由现金流。

由于收入增长,目前的市销率在2倍以下,并且被快速增长的收入所消化,现阶段是业绩驱动的上涨。

自此,三年涨幅累积,公司实现了44倍的底部至高部涨幅,也几乎是美股乃至全球最强的周期股。当然,公司的利润变化并不算大,只不过是从亏20亿/年到赚25亿/年。

二、起点低,终点高

而除了AR,其余的高涨幅个股SM,MTDR也都大同小异,它们基本都是同样的规律,周期性的风险敞口大,而亏损时有较多的负债,容易濒临崩溃,而市场也会因为某些因素在此基础上进一步放大恐惧,低估其价值。

最终导致了较大的估值波动空间,AR的44倍涨幅,完全近似于市销率从0.04倍至2倍的涨幅。

当然,一个股票的基本面不可能2年突然间异变几十倍,在这个过程中,起点过低是一个必要因素,我们通过AR的净资产,也就是市净率分析,知道其最低点是不合理的,0元的油价维持1.5年,账面净资产才转负,即使排除流动性因素,如开采器械不易变现等,那公司的净资产1年不转负也没问题,那问题来了,疫情所导致的因素真的会让一个全球70亿人使用的大宗商品长期处于那么低的价格吗?

当然,另一个因素也有可能是现在的油价过高,导致这些公司的估值回升到了不合理的高位,所以有很高的终点,也许120的油价也是几个月的昙花一现,未来5年的油价基本也是维持在60-70比较正常的一线水平,那么显然,目前AR的估值也是高估的了。

因此,对于普通人来说,这个44倍的涨幅难以把握,事实上也有很多投资者在过去的很多年中押注AR,但结果大多数都不尽如人意。

有些看长期的价值投资者,18-19年开始进入AR,他们赌的是长期油价水平理应从50-60抬升至60-70一线,逻辑上没问题,现在看是对了,那时的股价大概在10-20左右,有4年1-2倍的回报。

而还有些深度价值烟蒂投资者,在2020年AR跌至0.1倍PB的时候进入,他们赌的是这么大净资产的公司重估涨幅很大,只要油价回暖,1倍PB,那就是涨10倍了。现在看来,逻辑上也对了。

但他们中的大多数都被绞杀了,甚至是破产了。因为股价从10元跌到0.7元,跌幅超过90%,而最低的PB是0.03倍,0.1倍买入,还是能跌70%。

而这个跌幅放在大部分的投资机构,或者稍微上点杠杆的投资者里,意味着清盘或者爆仓。

所以有没有人能从中赚44倍?恐怕没有,长期持有非流动股的管理层和股东会完整地经历这一切,当然,前面的下跌他们也照单全收了。

因此,这种公司的把握极难,投资者不应该上重仓去赌这种机会,而且掐头去尾,能在44倍中获得部分就很好了。

毕竟我们看到,当时的石油股,确实有跌到停牌重组的,股权稀释过后,这种后面重组上市后市值到现在看上去也有很大的增长倍数,但是小股东从中就得不到什么了。

从中可以学到的是,周期性导致的估值极端变化,往往是短期最高回报的来源,我想任何一个妖股或者被热炒的赛道股,在绝对涨幅方面,都难达到这类公司的高度。

三、结语

当然,这两年资源周期的变化,只是上千年来周期变化的一小段故事而已,过去未来,都还会有这样表现极端的周期股出现。

投资者参与是可行的,但是更多的是在这上面饱受折磨,买得太快太慢,太多太少,都不行,甚至还要抛弃自己的风控纪律,才能看到灿烂的未来。

而现在要考虑的问题是,哪些公司又会发生这样的周期颠覆呢?

截止今年,美股跌最多的是:生物科技股,亏损互联网股,中概教育股,随着融资端的收紧,它们开始了出现了一些极端杀估值的倾向。

当然,就估值而言,还没有哪家公司出现像AR这样0.04倍PS,0.03倍PB的情形,但纵观全局,要问在这次大跌后,新的周期颠覆将在哪个方向发生,毫无疑问肯定不在资源股上,在那些大家都不看好的边沿化的方向上,发生的概率更大。