核心观点

2022年1月美国通胀数据引发市场剧烈反应,美联储官员近期讲话对于加息选项表现出巨大分歧,市场加息预期亦很不稳定。本文由美国通胀的最新变化出发,就美国通胀和美联储下一步作以下判断:

1、美国通胀的主要矛盾正在由“供给因素”向“需求因素”转变,美联储通过紧缩来遏制通胀的可行性与必要性正在提升。美国1月通胀超预期上行,与地缘冲突和Omicron病毒传播有一定关系。但是,住房租金等与需求因素更相关的部分对美国CPI同比的拉动加大。美联储1月会议纪要关于通胀成因的判断首次提到“强劲的消费需求”。此外,美国住房成本与工资上涨对通胀上行构成额外压力,受到美联储高度关注。

2、当前美国通胀预期“失控”风险上升,美联储紧缩紧迫性也相应上升。综合最新克利夫兰联储模型预测、费城联储专家调查、纽约联储消费者调查、亚特兰大联储企业调查和美债市场交易结果等多项指标,目前美国未来1年通胀预期普遍在3-6%,未来2-3年通胀预期普遍在2-3%,长期通胀预期小幅超过2%,而消费者的通胀预期存在较大不确定性,美债市场交易的通胀预期相对克制。虽然尚无实质证据表明美国长期通胀预期脱锚,但“失控”风险已然上升,且中短期通胀预期显著高于2%也并非积极信号,美联储政策取向仍有更加鹰派的空间。

3、我们判断2022年美国通胀增速“前快后慢”,全年通胀走势“前高后低”,继而上半年是美联储紧缩的主要发力期。我们认为,2022年美国通胀水平大概率不及2021年、但仍高于新冠疫情前水平;且上半年通胀环比增速或高于下半年。基于三种情景假设的基准测算显示,2022年1季度美国CPI同比或触顶(峰值或难破8%),2季度有所回落但仍可能高于5%,3季度回落幅度或不会特别明显,4季度在中性情形下或回落至4.5%左右。与通胀“前高后低”相对应,美联储货币政策紧缩发力需要适度靠前。当然,若美联储紧缩节奏前置、力度较强,美国全年通胀形势可能比我们的基准测算更加温和。

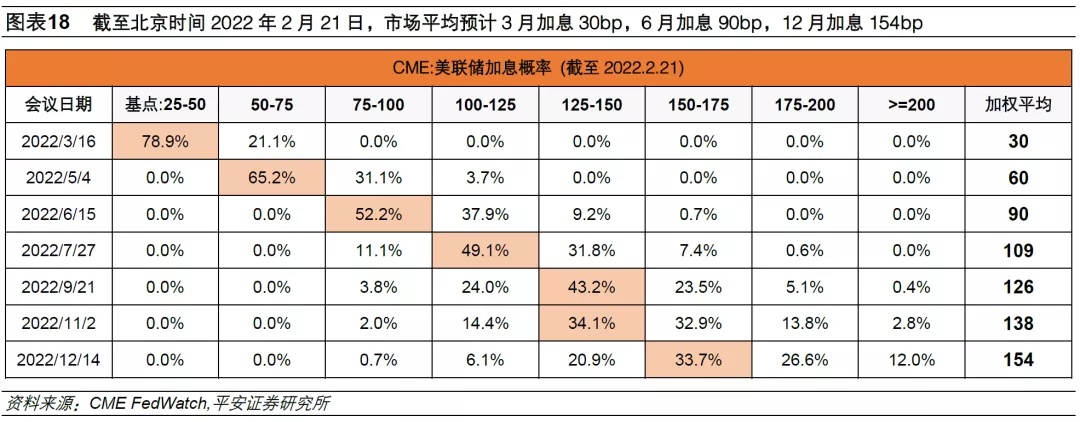

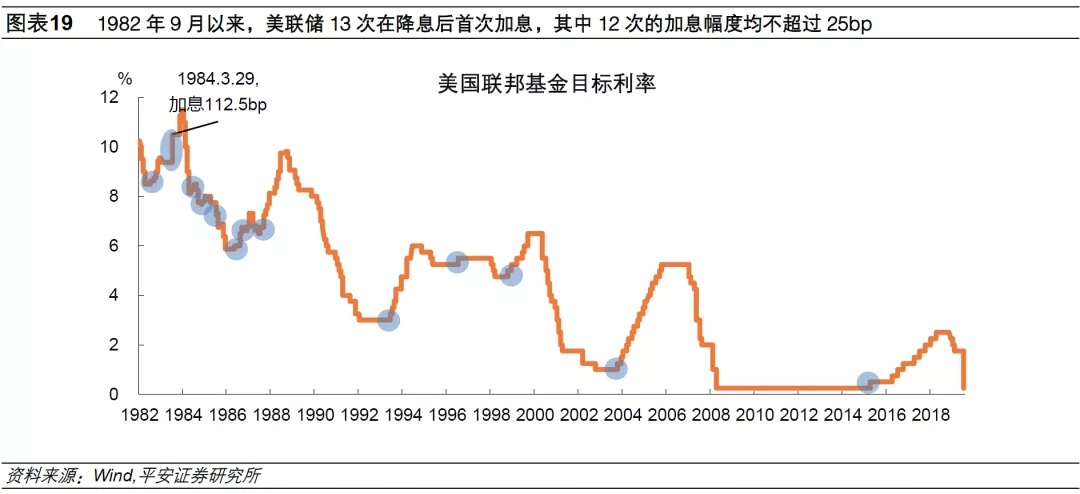

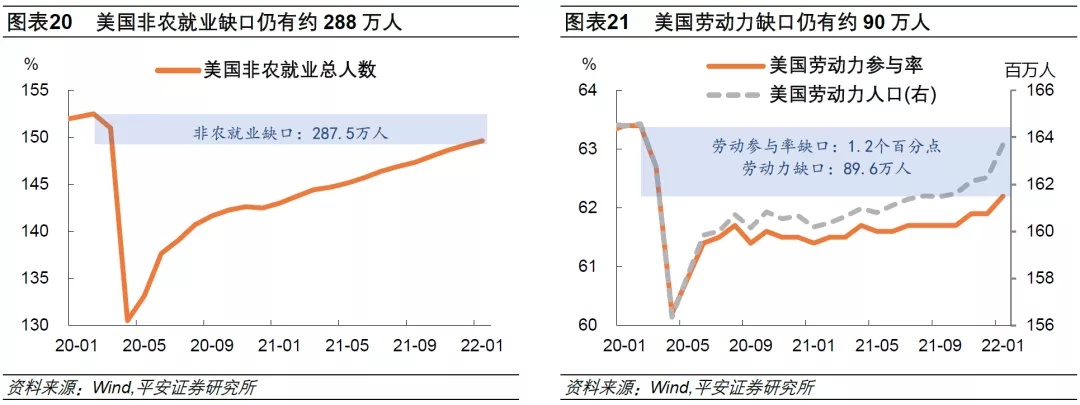

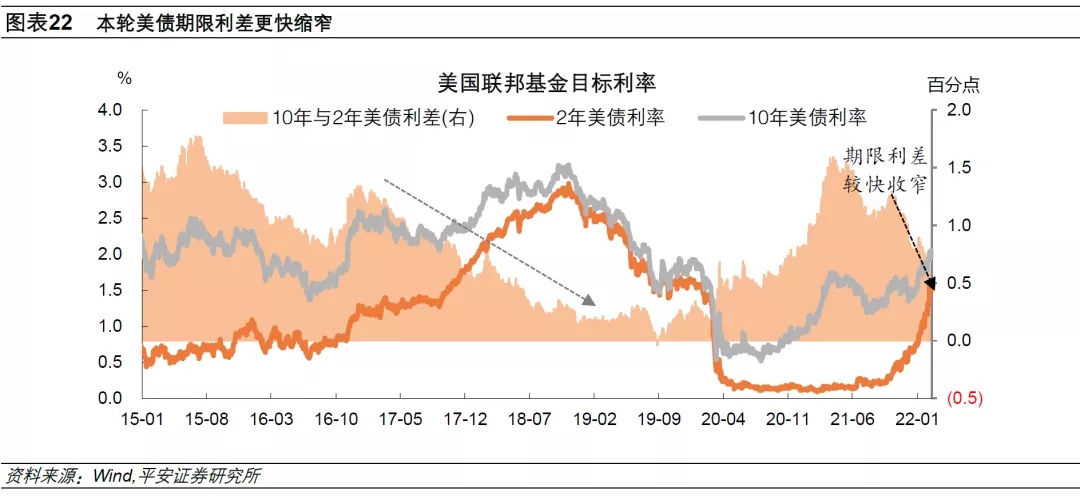

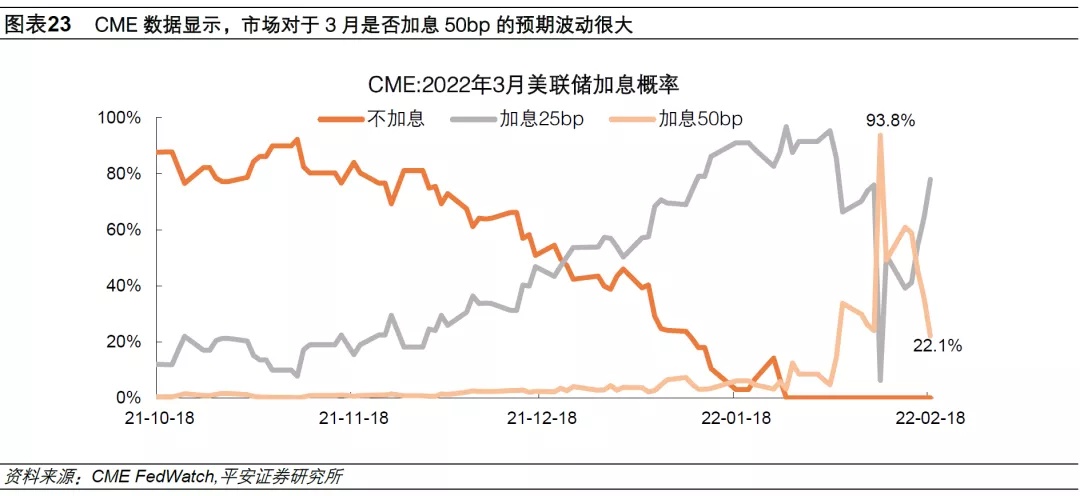

4、美联储3月加息25bp(同时配合明确的缩表指引)可能更合适,但我们仍预计上半年或累计加息100bp。美联储3月加息50bp引发市场波动的风险较高。第一,历史上,美联储鲜有在加息周期开始时就首次加息50bp及以上。1982年9月以来,美联储13次在降息后首次加息,其中12次加息均不超过25bp。第二,仍需考虑就业市场修复瓶颈。最新美国非农就业和劳动力缺口分别仍有288万人和90万人。第三,亦需考虑美债期限利差过快收窄风险。当前10年与2年美债利差已缩窄至50bp内。第四,市场加息预期大幅波动彰显市场脆弱性。CME数据显示,2月10日市场预计3月加息50bp的概率由24%激增至94%,但截至北京时间2月21日这一概率已大幅回落至21%。

2022年2月10日公布的美国通胀数据显示,美国1月CPI同比达7.5%、再超市场预期。事实上,2021年以来,随着美国通胀形势持续被低估,美联储和市场对于超预期上行的通胀指标应该说已“司空见惯”。但2022年1月通胀数据所引发的市场反应更为剧烈,美联储官员近期讲话对于加息选择表现出巨大分歧,市场对美联储加息的预期也很不稳定。有关美国通胀与美联储的下一步,市场的核心疑问包括:美国通胀是否“失控”?美联储紧缩能否有效遏制通胀?美联储紧缩力度是否会超过经济和市场所能承受的幅度?继而美联储紧缩下一步需要如何进行?

本文由美国通胀的最新变化出发,就美国通胀和美联储下一步作以下判断:

首先,我们看到,美国通胀的主要矛盾正在由“供给因素”向“需求因素”转变,这意味着美联储通过紧缩来遏制通胀的可行性和必要性正在上升。

其次,由于2021年美国通胀指标屡超预期,当前美国通胀预期“失控”的风险在上升(即使尚未证据表明长期通胀预期脱锚),美联储紧缩的紧迫性也相继上升。

再次,我们判断2022年美国通胀增长“前快后慢”,全年通胀走势“前高后低”,继而上半年是美联储紧缩的主要发力期。

最后,我们从历史参照、就业瓶颈、美债期限利差和加息预期波动等四个角度,认为美联储3月加息25bp(同时配合更加明确的缩表指引)可能更合适,但仍预计美联储上半年或累计加息100bp。

一、美国通胀结构:向需求因素倾斜

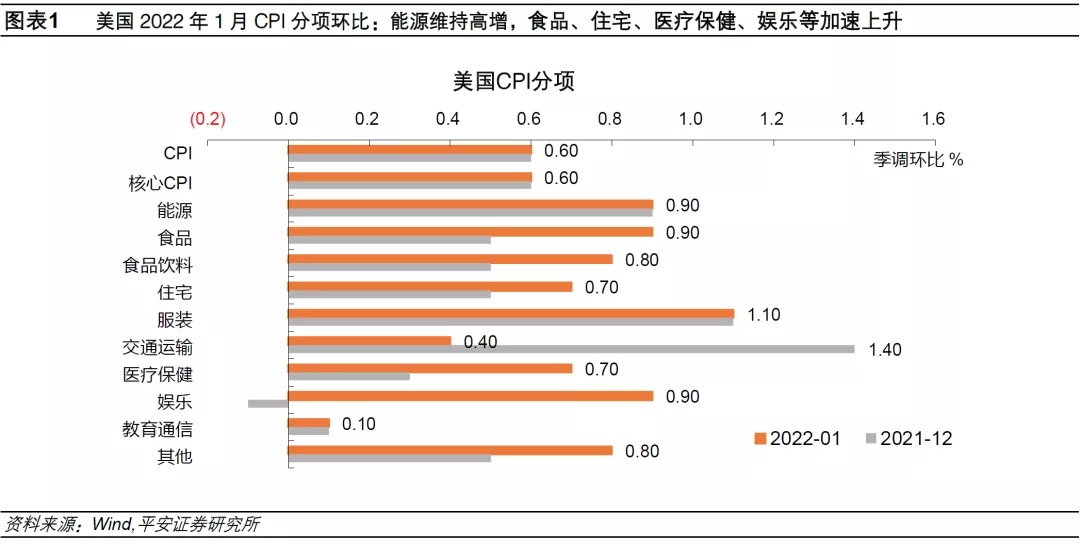

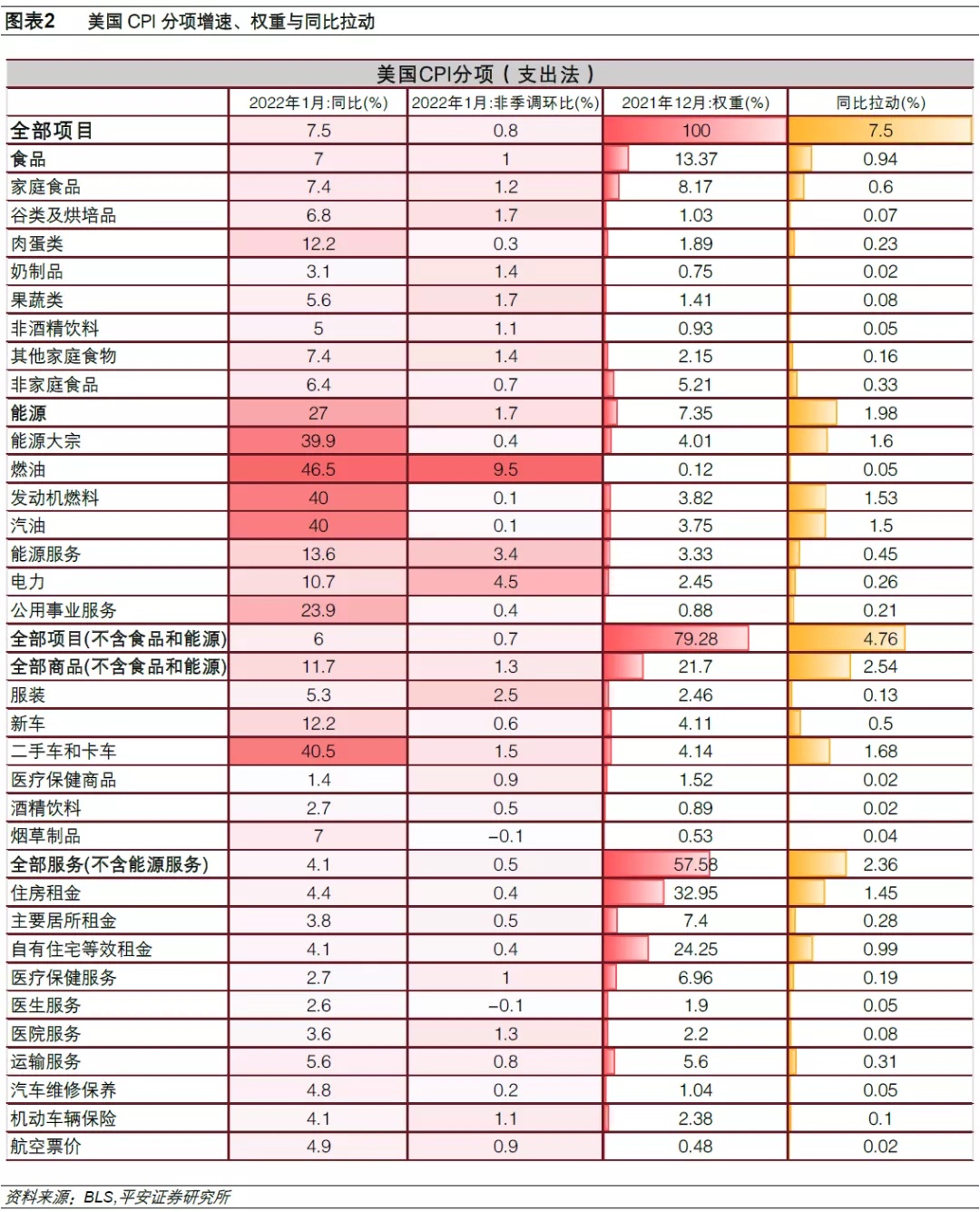

美国1月通胀仍超预期上行,主要由地缘冲突和Omicron病毒所引发的能源价格上涨、医疗资源挤兑、以及商品与服务供给不足所致。2022年1月美国CPI同比上涨7.5%,高于预期值7.3%和前值7.0%;核心CPI同比6%,高于预期值5.9%和前值5.5%。从分项环比看,环比增速加快的部分主要包括:1)能源分项,季调环比高达0.9%,持平于前值,但非季调环比高达1.7%,明显高于前值的-1.1%。能源分项环比与油价走势吻合,主要受俄乌冲突等地缘政治因素助推,WTI原油期货1月均价由前值的72美元/桶大幅跃升至83美元/桶。2)食品、医疗保健、娱乐等分项,季调环比均高于前值,或与Omicron病毒引发的医疗资源挤兑、以及商品与服务供给不足有关。3)住宅分项,季调环比加速0.2个百分点。本轮美国住宅租金涨价滞后于美国房屋价格的上涨。美国标普20城房价指数同比自2021年以来均保持10%以上,2021年7月触及20%高点,最新数据(11月)回落至18%。而美国住房CPI同比自2021年2月以来持续上涨、尚未见顶。

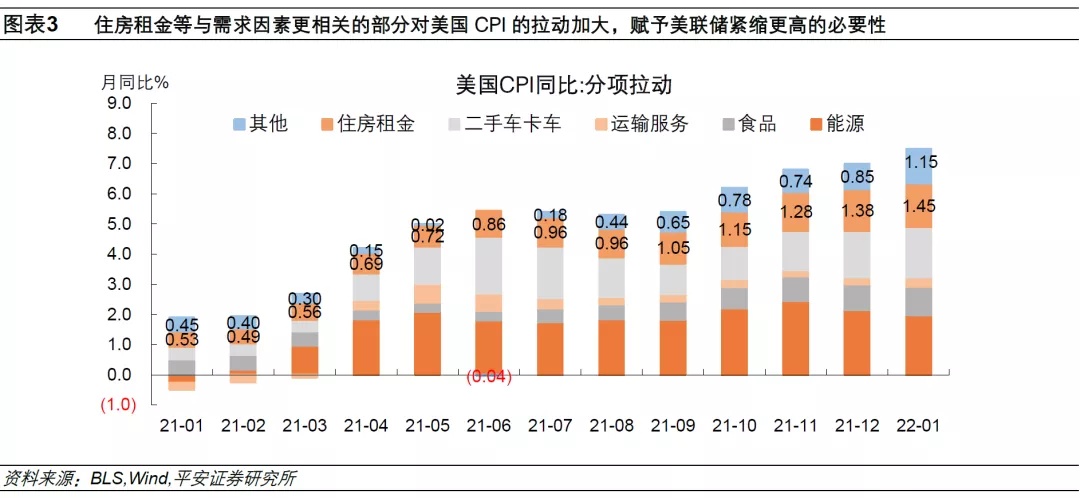

美国通胀的主要矛盾正在由供给因素向需求因素转变,住房等与需求因素更相关的部分对美国CPI同比的拉动加大。分项看,1月美国CPI中能源、食品、住房租金、运输服务、二手车和卡车分项同比增速分别为27%、7%、4.4%、5.4%、40.5%。基于最新公布的美国CPI分项权重(2021年12月),上述五项对1月CPI同比的拉动分别为1.98个、0.94个、1.45个、0.30个、1.68个百分点,排除上述五项的“其他”分项对CPI的拉动为1.15个百分点。2021年以来,能源(以及与之相关的运输服务)、二手车和卡车等价格上涨成为拉动美国通胀率的主要力量,但这些商品与服务涨价多与供给因素有关。由于货币政策难以直接调节供给,因此美联储在2021年3季度以前对通胀一直持观望态度。但2021年9月以来,住房等与需求因素更相关的部分对美国CPI的拉动加大,2022年1月通胀数据中的住房租金和“其他”分项拉动进一步上行。住房租金分项价格上涨,主要受美国房价快速上涨助推,而美国房价快速上涨与美联储宽松的货币政策不无关系。2021年4季度以来,美联储对于通胀的态度发生明显转变,恰与美国通胀的结构性变化相吻合。美联储1月会议纪要在关于通胀成因的判断中,首次提到“强劲的消费需求”:与会者认为,近期通胀数据继续大大超过委员会的长期目标,高通胀持续的时间超过了他们的预期,这主要反映了与大流行病和经济恢复有关的供需失衡。然而,一些与会者评论说,高通胀已经扩大到受上述因素最直接影响的行业之外,部分原因是强劲的消费需求。

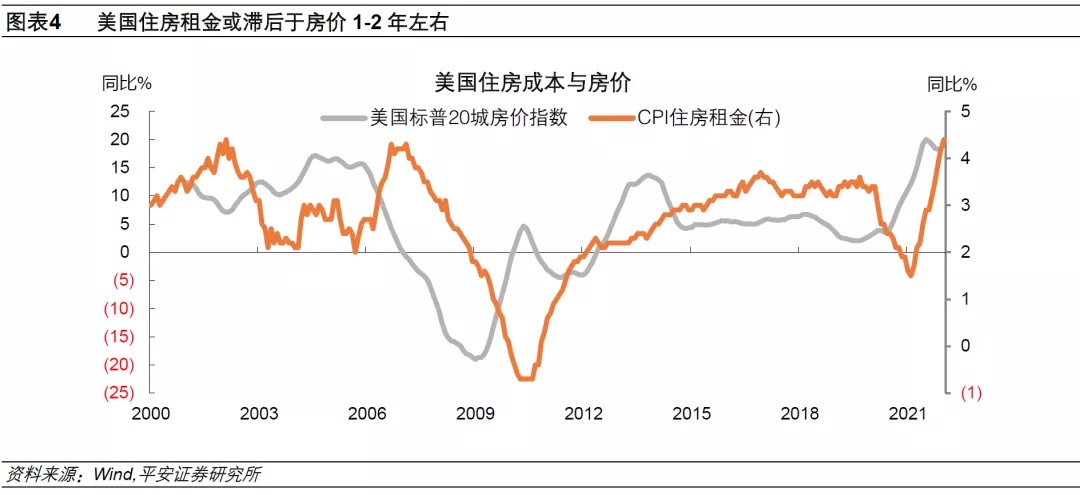

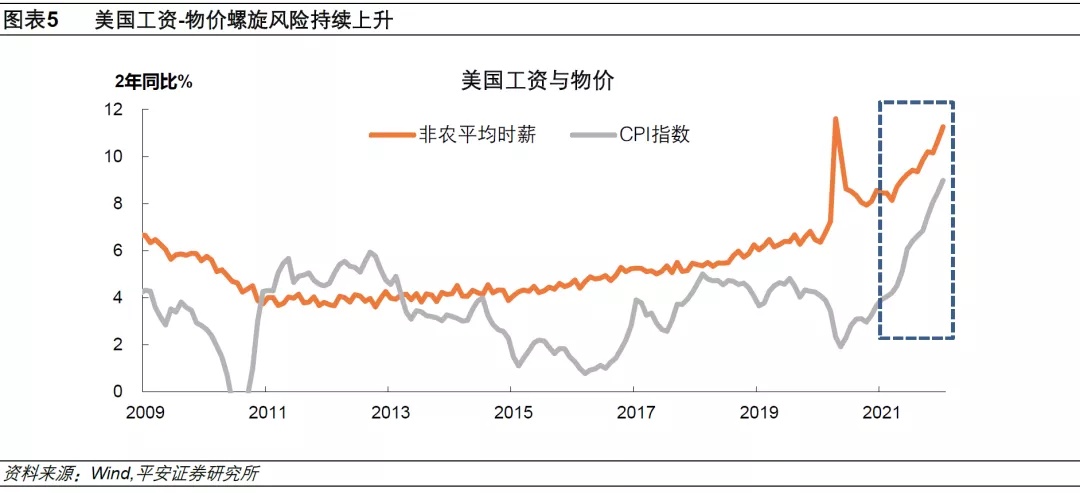

此外,美国住房租金与工资上涨或有较强持续性,对通胀上行构成额外压力。美联储1月会议纪要首次提到,一些与会者(various participants)列举了可能对通胀造成额外上升压力的其他事态发展,包括实际工资增长超过生产率增长和住房服务价格上涨。住房成本方面,我们观察历史数据发现,美国住房租金同比走势通常滞后于房价1-2年左右。由于2021年中美国房价指数同比见顶,预计本轮住房租金同比增速高点或在2022年下半年,且全年CPI住房租金分项有望保持4%以上增长。工资方面,美国工资增速并未被直接纳入通胀指标,但工资上涨过快可能从居民收入和企业成本两个途径共同助推物价上涨,形成“工资-物价”螺旋。本轮美国劳动力市场持续紧俏可能至少延续至2022年下半年,继而工资快速增长压力也将持续。

总结而言,由于美国通胀的主要矛盾正在由供给因素向需求因素转变,且房价与工资上涨或将持续构成通胀上行风险,意味着美联储通过紧缩来遏制通胀的可行性与必要性正在提升。

二、美国通胀预期:“失控”风险上升

将通胀预期稳定在合理水平是美联储货币政策的重要抓手。由于2021年美国通胀指标屡次超预期上行,当前美国通胀预期已然全面上升,且稳定性在减弱,或存一定“失控”风险,这也是美联储需要释放鹰派信号乃至落实紧缩行动的重要背景。

参考克利夫兰联储网站,美联储通过两类方法和一系列指标来观察通胀预期的变化:一类是基于模型的测量(Model-based Measures),另一类是基于调查问卷的测量(Survey-based Measures),后者包括针对专业人士、消费者、企业等不同市场主体的调查。参考各类数据,目前美国未来1年通胀预期普遍在3-6%,未来2-3年通胀预期普遍在2-3%,长期通胀预期小幅超过2%,且消费者的通胀预期存在较大不确定性,美债市场交易的通胀预期相对克制。综合来看,我们认为尚无实质证据表明美国长期通胀预期已经脱锚,但“失控”风险已然上升,且中短期通胀预期显著高于2%也非积极信号,美联储政策取向仍有更加鹰派的空间。

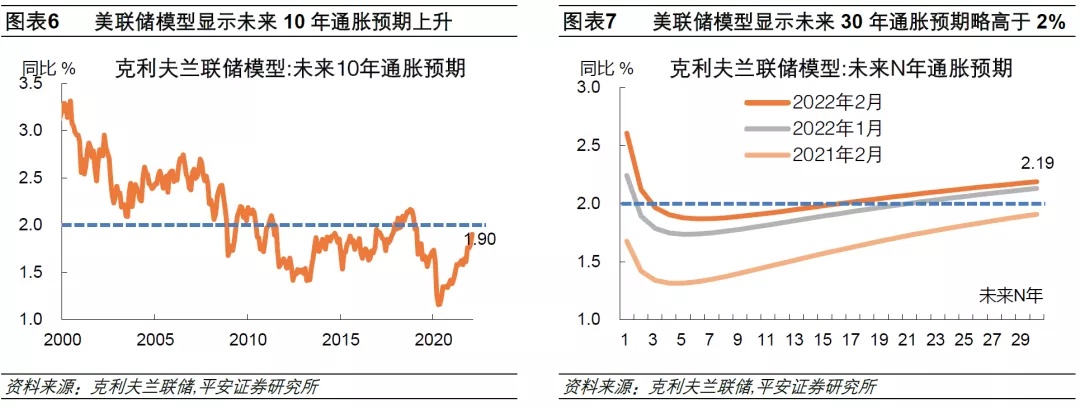

1)通胀模型:未来1年通胀预期首次破2.5%、未来2年通胀预期首次破2%。克利夫兰联储基于美债收益率、通胀数据、通胀互换和通胀预期调查等一系列数据,采用模型测算得到未来30年以内的通胀预期指标,并随美国CPI数据同步按月更新。2月11日更新数据显示,2月美国通胀预期指标进一步上升,未来1年通胀预期由2.2%升至2.6%,未来2年通胀预期由1.9%升至2.1%,未来10年通胀预期由1.80%升至1.90%,未来30年通胀预期由2.13%升至2.19%。

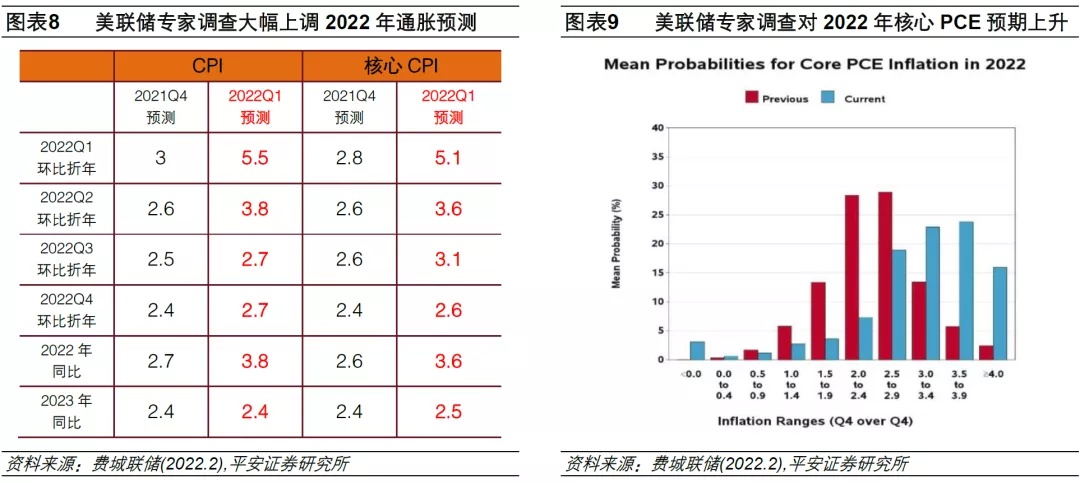

2)专家调查:2022年核心PCE同比破3%。费城联储按季度针对职业经济学家进行经济调查(Suvery of Professional Forecasters),统计专业人士对短期和长期通胀指标的预期,形成专家通胀预期。2月11日更新的2022年1季度预测显示,专家调查大幅上调2022年通胀预测:将2022Q1的CPI/核心CPI环比折年率大幅上调2.3-2.5个百分点,将2022Q2的CPI/核心CPI环比折年率上调1-1.2个百分点;专家预测的2022Q1美国PCE环比折年率平均值由3.0%大幅上修至4.7%,核心PCE环比折年率由2.5%大幅上修至4.3%;专家预计2022年四季度PCE同比平均值由2.4%上修至3.1%,核心PCE同比平均值由2.3%上修至3.1%。此外,专家最新预计未来10年美国PCE年通胀率为2.2%,小幅超过2%的长期目标。

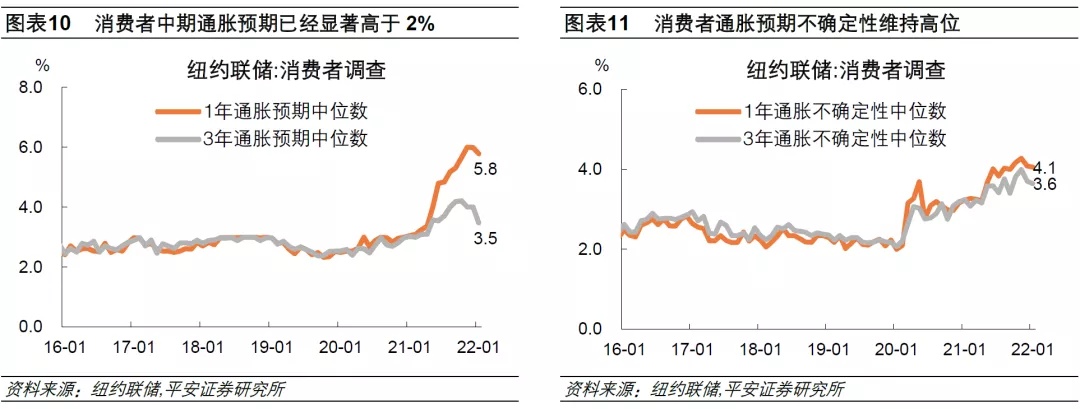

3)消费者调查:最新未来1年通胀预期达5.8%,且通胀预期不稳定。纽约联储按月进行消费者预期调查(Survey of Consumer Expectations),对美国家庭进行抽样,询问他们对未来1-3年的通胀预期,以及对其预测所附带的不确定性进行估算。2月14日公布的最新调查结果显示,1月消费者对未来一年和三年的通胀预期分别为5.8%和3.5%,相较前值小幅回落,但仍然明显高于美联储长期通胀目标。其中,房价变化预期中值从去年12月的5.5%升至6.0%,高于2021年5.4%的平均水平。此外,2021年6月以来,随着通胀预期的上升,消费者对通胀预测的不确定性也进一步上升,意味着当前消费者的通胀预期并不稳定。

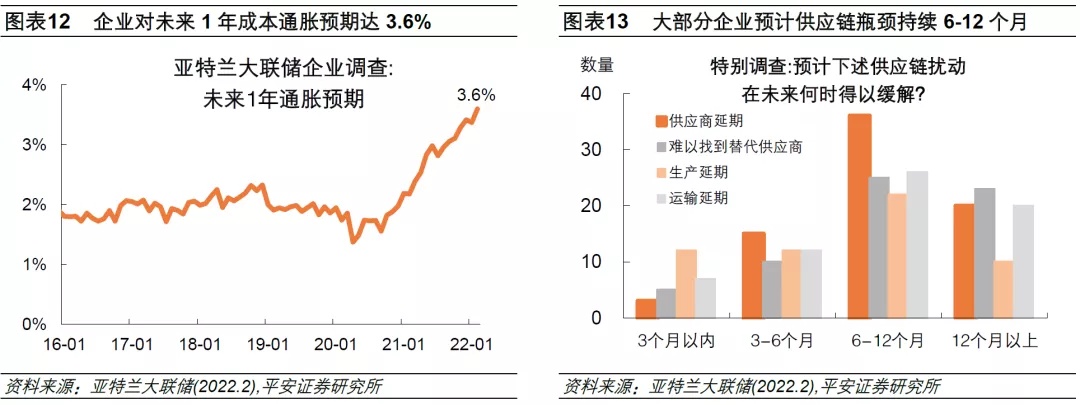

4)企业调查:未来1年成本通胀预期达3.6%。亚特兰大联储对企业进行月度调查(Business Inflation Expectations)以衡量企业对未来通胀的看法,帮助了解企业成本变化的来源以及企业定价变化的驱动力量。2月16日更新的调查结果显示,企业对未来一年单位成本同比预期较1月调查上升0.2个百分点至3.6%、继续创新高;当前企业单位成本同比增速已高达4%。同时,调查显示约40%的公司预计成本上升会影响其定价水平,约30%的企业预计未来12个月销售额和利润率将受价格上涨的影响。本次企业问卷专门还就供应链瓶颈问题进行特别调查,大部分企业预计供应链问题仍将持续6-12个月。

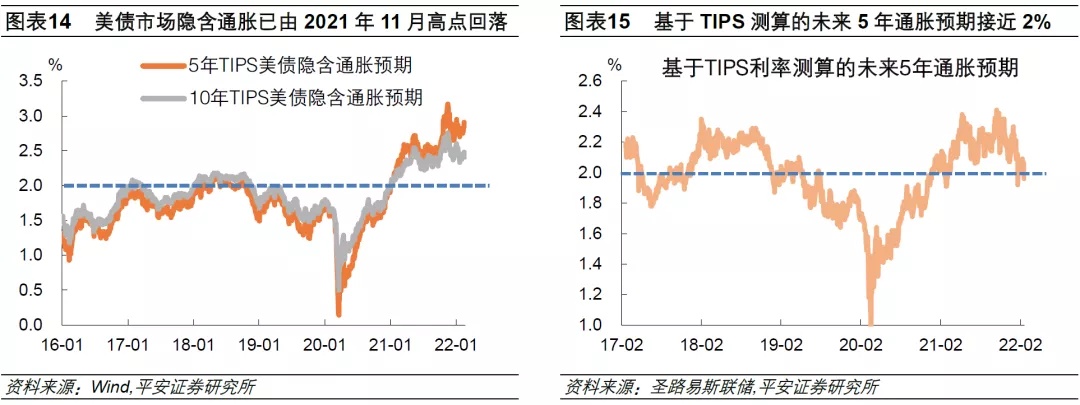

5)市场交易:美债TIPS隐含通胀预期仍高于2%,但已由2021年11月高点回落。美债市场交易的通胀预期也是美联储参考的指标之一。2021年7月、9月和11月美联储议息会议纪要均提到,基于通胀保值国债(TIPS)的“通胀补偿”(隐含通胀预期)交易结果的大幅变化引发美联储关注。截至2月18日,5年TIPS和10年TIPS隐含通胀预期分别为2.86%和2.41%,虽仍高于2%的长期通胀目标水平,但已由2021年11月的高点回落。2022年1月下旬以来,圣路易斯联储基于TIPS利率测算的未来5年通胀预期已回落至接近2%的水平,该指标于2021年10月一度升破2.4%。2021年11月美联储会议纪要提到,一些委员们对5年TIPS隐含通胀预期的走高表示关注,认为通胀预期可能正在变得不够稳定,但另一些委员们认为市场对实际通胀的敏感度继续下降,并仍然与长期目标保持一致。

三、美国通胀展望:“前高后低”相对确定,美联储紧缩需靠前

展望2022年,我们对美国通胀走势有两个基本判断:一是,全年通胀水平大概率不及2021年、但仍高于新冠疫情前水平。2022年,随着美国货币政策和财政政策“双紧”、劳动力恢复更加充分、供应链瓶颈缓和等,预计美国通胀指标环比增速将显著低于2021年。但是,由于上述因素的变化是个循序渐进的过程,叠加美国住房成本上升有较强持续性,全年通胀环比增速仍可能高于新冠疫情前水平。二是,上半年通胀环比增速或高于下半年。2022年,经济解封带来的需求上升、地缘政治紧张导致的能源供给偏紧、新冠疫情引发的劳动力短缺和供应链中断等问题,或于上半年仍然推升通胀,但有望在下半年缓和。此外,美联储紧缩对通胀的遏制效果亦可能逐步显现。

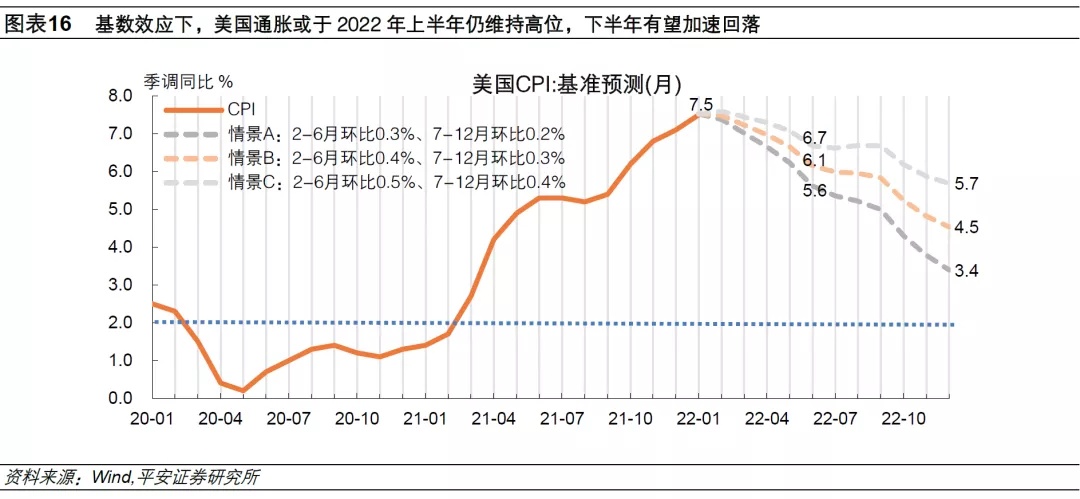

基于“前快后慢”的假设,我们测算2022年美国通胀走势形态:1季度美国CPI同比或触顶(峰值或难破8%),2季度有所回落但仍可能高于5%,3季度回落幅度或不会特别明显,4季度在中性情形下或回落至4.5%左右。

具体来看,我们分三种情景估算美国2022年CPI同比走势曲线:情景A(乐观)假设2-6月美国CPI环比平均为0.3%、7-12月环比平均为0.2%,情景B(中性)假设2-6月美国CPI环比平均为0.4%、7-12月环比平均为0.3%,情景C(悲观)假设2-6月美国CPI环比平均为0.5%、7-12月环比平均为0.4%。三种情景下,2022年6月CPI同比将分别达到5.6%、6.1%和6.7%,2022年末CPI同比将分别达到3.4%、4.5%和5.7%。

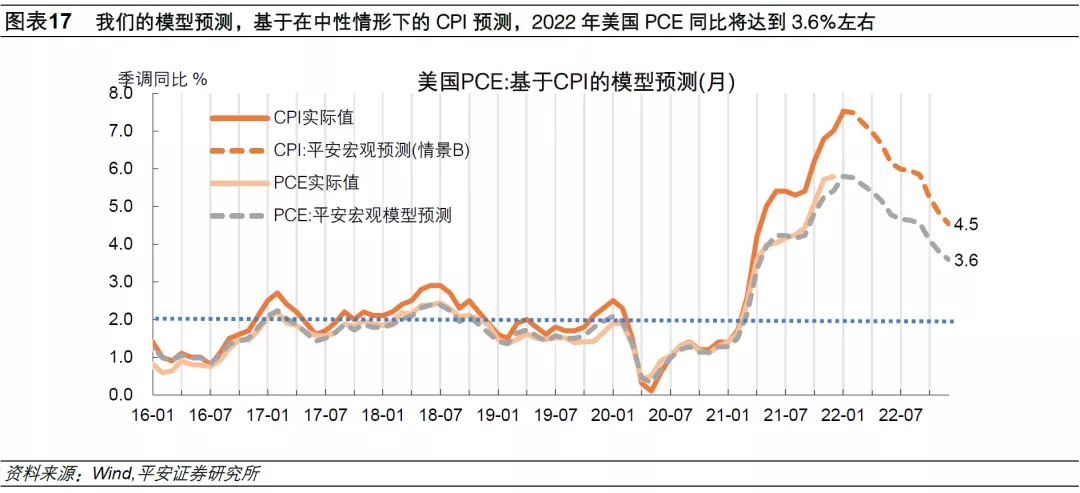

对于美联储货币政策紧盯的美国PCE通胀率,基于2000年以来CPI和PCE的相关性测算,预计2022年上半年PCE同比可能保持在4.3%以上;若中性情形下全年CPI同比回落至4.5%,全年PCE同比仍将达到3.6%左右,明显高于美联储于2021年12月预测的2.6%。

值得注意的是,美联储紧缩力度与美国通胀演绎是互为因果的:目前美联储需要更加重视通胀风险,货币政策紧缩发力需要适度靠前;而若美联储紧缩节奏前置、力度较强,则美国全年通胀形势可能比我们的基准测算更加温和。

四、美联储下一步:3月加息板上钉钉,但加息50bp难度尚高

美国1月通胀数据发布后,市场加息预期明显升温。CME FedWatch数据显示,截至美国时间2月10日,市场预计美联储3月一次性加息50bp的概率由前一天的24%激增至94%,预计截至6月合计已至少加息100bp的概率由34%激增至96%。

1月通胀数据公布后,美联储官员讲话与最新会议纪要的公布相继引发市场加息预期波动。当前,美联储内部对3月加息幅度尚未达成共识。2月10日至17日期间,圣路易斯联储主席布拉德曾发表三次“鹰派”讲话,主张在7月1日前完成1个百分点的加息。2月10日,里奇蒙联储巴尔金表示对升息50bp持开放态度,但认为现在无此必要。2月11日,堪萨斯城联储主席乔治表示,支持采取更为“渐进”的加息方式。2月13日,旧金山联储主席戴利称,其还没有为下个月加息0.5个百分点做好准备。2月16日公布的美联储1月会议纪要,缺乏加息和缩表路径的具体线索,市场加息预期“被动降温”。2月16日,明尼亚波利斯联储主席卡什卡利称,激进加息或将损害美国经济。截至北京时间2月21日,CME数据显示,市场预计美联储3月一次性加息50bp的概率已降至21%、平均预计加息30bp;预计6月会议至少已加息100bp的概率降至48%、平均预计加息90bp;预计12月会议至少已加息150bp的概率降至72%、平均预计加息154bp。

我们认为,美联储3月一次加息50bp虽是可能选项,但其引发市场波动的风险较高。主要考虑以下四点:

第一,历史上,美联储鲜有在加息周期开始时就加息50bp及以上。1982年9月以来,美联储13次在降息后首次加息,其中12次加息幅度均不超过25bp(6.25bp至25bp)。唯一的例外是,1984年3月美联储一次加息112.5bp至10.5%。但该次加息处于一段更长加息周期的中部(1983年3月-9月美联储已累计加息75bp),且当时的利率水平和经济环境(保罗-沃尔克铁腕治理通胀)与当下截然不同。值得强调的是,不少市场机构参考1994年美联储一次加息50bp时的情景,即1994年5月至1995年2月期间美联储曾连续4次加息50bp及以上,期间美国金融市场整体表现出韧性。然而,在该轮加息周期起点(1994年2月)时,美联储仅加息25bp。因此,我们不认为市场能够轻易消化美联储首次加息50bp的激进举措。

第二,美联储首次加息仍需考虑就业市场修复瓶颈。虽然目前美联储政策的主要矛盾在通胀,但“最大就业”仍是不可忽视的加息前提。美联储当前缺乏“最大就业”的具体定义,美国在3月是否将实现“最大就业”或有争议。2022年1月数据显示,美国最新失业率为4.0%、距2020年2月的3.5%仍有0.5个百分点的差距;美国非农就业缺口(距2020年2月)仍有约288万人;美国劳动参与率仍低于2020年2月1.2个百分点、劳动力缺口仍有约90万人。目前距离美联储3月议息会议,仅有一次就业数据公布,届时美国就业情况与2020年2月可能仍有明显差距。在此背景下,美联储说服市场相信“最大就业”已至本身或有困难,更何况让市场相信就业市场的强劲足以支撑首次加息50bp。

第三,美联储首次加息亦需考虑美债期限利差过快收窄风险。本轮美联储紧缩节奏快于历史,长短端美债期限利差收窄速度亦更快。近期,加息预期升温带动2年期美债利率破1.6%,10年期美债利率维持2%附近,继而2年与10年美债利差收窄至50bp内。美联储1月会议后提供了《美联储削减资产负债表规模的原则》,强调政策利率的调整是美联储货币政策立场调整的主要手段,预计在开始加息后就会开始“大幅”缩减资产负债表规模。但最新1月会议纪要有关缩表的指引仍然有限,仅提到可能优先考虑出售MBS,缺乏缩表的时间和细节。由于缩表尚未启动,10年期美债利率上行仍可能偏慢。从预防收益率曲线过度平坦化的角度,首次加息或也不宜过于激进。

第四,近期市场加息预期大幅波动彰显市场脆弱性。由市场加息预期变化来看,2月10日以来,CME显示的3月加息50bp的概率波动很大,2月10日和11日的单日概率波动幅度分别高达70个和40个百分点,如此大的波动是2021年以来从未有过的。这或说明,目前市场对于美联储的激进加息缺乏信心。

综合判断,我们认为,美联储3月首次加息25bp或更合适,同时可以配合宣布更加详细且激进的缩表计划(或于2季度开始缩表)。相比直接加息50bp,上述组合的好处在于,可以适当压制短端美债利率上行、加快拉升长端美债利率,继而使美债期限利差保持在相对稳定的水平。但考虑到上半年是美联储政策的发力期,我们预计上半年累计加息仍可能达100bp,这也意味着,如果首次仅加息25bp,给市场留下更多缓冲时间,那么美联储可能于5月或6月选择一次加息50bp,届时市场或许能够“淡然”一些。

风险提示:美国通胀演绎超预期,美国经济复苏不及预期,美联储政策紧缩力度超预期等。