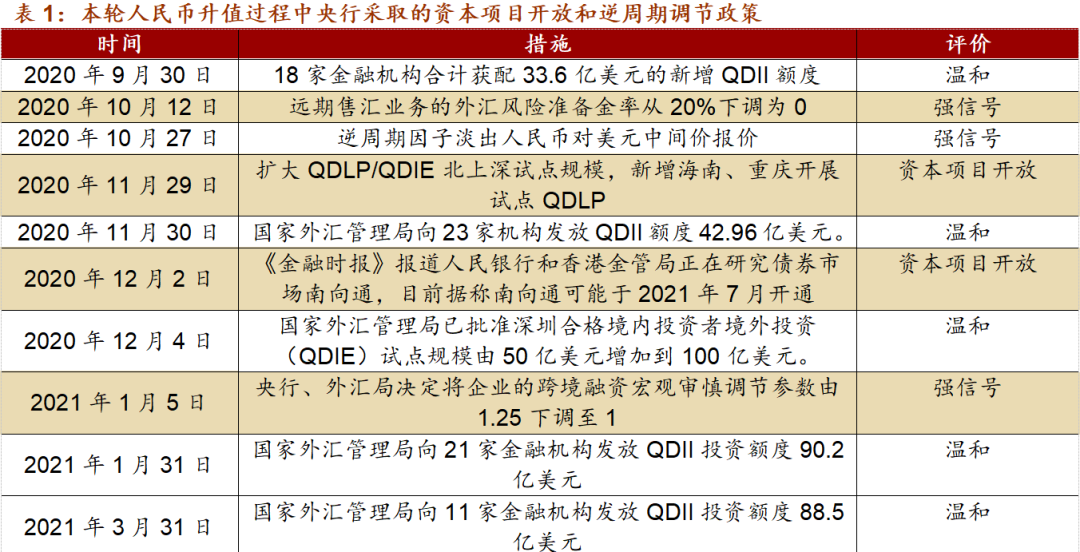

核心观点:

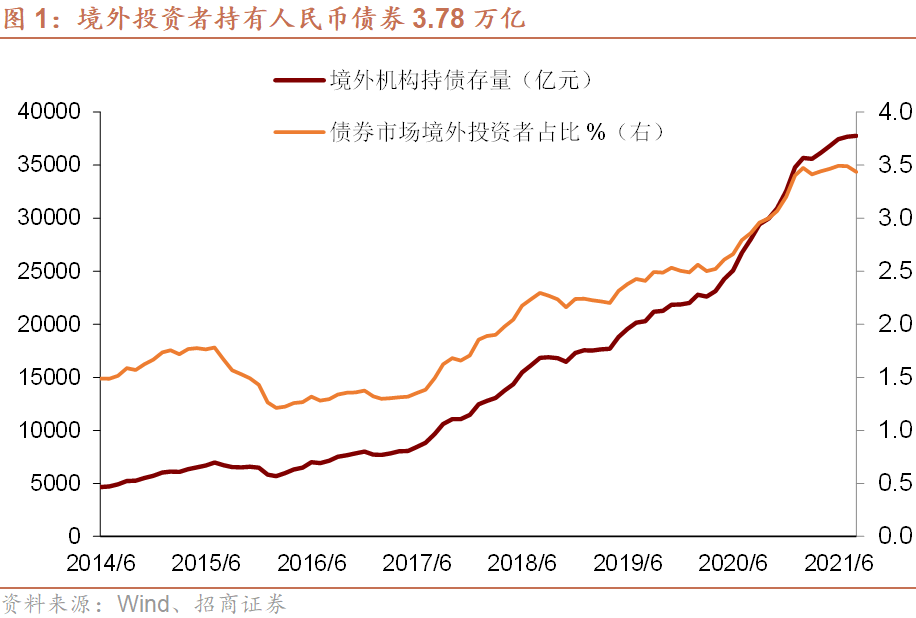

9月15日,中国人民银行和香港金融管理局发布联合公告,宣布开展 “南向通”,“南向通”将于2021年9月24日上线。“债券通”机制在设计之初即预设了“北向通”和“南向通”的双向安排。过去四年,“北向通”蓬勃发展,“债券通”已经逐步成为境外机构投资在岸人民币债券的重要方式,在境外机构持债中占比29%。

资本项目开放需要有来有往,“南向通”的开通意味着“债券通”机制的完全建立,也标志着我国资本项目对外开放进入了一个更高的层次。“南向通”可投资于在境外发行,并在香港市场交易流通的所有债券,点心债、美元债都在可投资范畴之内。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。

从宏观角度看,“南向通”开通的意义有四:第一,“南向通”便利了内地居民的跨境投资,也符合我国经济结构调整的方向。第二,“南向通”开通是我国债券市场对外开放制度完善的必要一环,也是资本项目开放的大势所趋。第三,“南向通”有利于加强内地与香港的经贸关系,继续支持香港金融市场的发展,同时也助力于内地的经济增长。第四,“南向通”在中长期有利于缓解人民币汇率过强的压力。

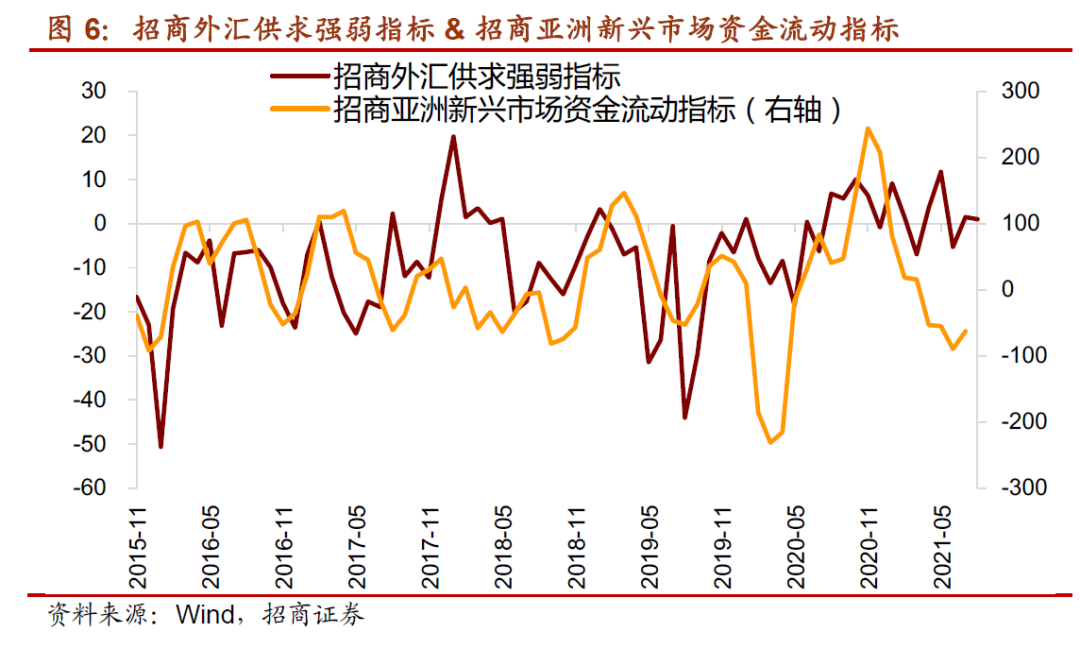

近期资本流动形势方面,受美联储政策边际收紧预期扰动,VIX指数在较低水平上偶有波动,港元有所贬值,7、8月招商外汇供求强弱指标回升但仍然低迷,表明外汇市场供求较6月略有改善但程度有限。领先两个月的招商亚洲新兴市场资金流动指标7月小幅回升但维持低位,预示着9月资本流动形势或仍维持低迷。

以下为正文内容:

“南向通”开通的宏观意义

9月15日,中国人民银行和香港金融管理局发布联合公告,宣布开展香港与内地债券市场互联互通南向合作(即“南向通”),“南向通”将于2021年9月24日上线。

1、“北向通”蓬勃发展

“债券通”是指境内外投资者通过香港与内地债券市场基础设施机构连接,是使中国内地与境外投资者得以在对方市场买卖债券。买卖两个市场交易流通债券的机制安排,“债券通”机制在设计之初即预设了“北向通”和“南向通”的双向安排。

2017年7月3日,“债券通”的“北向通”通道正式开通,“北向通”是指境外投资者经由香港与内地基础设施机构之间在交易、托管、结算等方面互联互通的机制安排,投资于内地银行间债券市场。“北向通”运行至今已有近4年时间,境外机构对于“债券通”渠道的运用日趋成熟、交易趋于活跃,因其便捷性,“债券通”已经逐步成为境外机构投资在岸人民币债券的重要方式。

当前我国债券市场的外资进入渠道则主要包括CIBM、QFII/RQFII、债券通“北向通”。“北向通”开通前,境外投资者持有我国债券约为8500亿元人民币。开通后,债券通使用程度逐步上升,亦有助于促进境外投资者参与我国债券市场。截至目前,境外投资者持有我国债券规模已经达到3.78万亿元人民币,其中,“北向通”的境外投资者持债规模约1.1万亿元人民币,约占29%。四年来“北向通”累计成交量为12.3万亿元人民币,超过14.3万笔,2021年1-8月日均交易量为265亿元人民币,8月日均交易量为263亿元人民币;来自34个国家/地区的参与投资者超过2733家机构,全球前100大资产管理机构中,已有78家参与进来。

2、“南向通”万事俱备

资本项目开放需要有来有往,“南向通”的开通意味着“债券通”机制的完全建立,也标志着我国资本项目对外开放进入了一个更高的层次。2021年2月24日,香港特区政府财政司司长陈茂波表示金管局与人民银行已成立工作小组推动债券通南向交易,争取在年内开通;2021年4月26日香港财政司司长陈茂波表示南向债券通可在今年下半年推出;6月7日,香港金管局称正在与人民银行通力合作,关于投资额度以及投资债券范围等正在央行敲定落实细节,希望能够早日启动;9月15日,中国人民银行和香港金融管理局发布联合公告,宣布开展“南向通”,并将于2021年9月24日上线。

“南向通”是指内地机构投资者通过内地与香港基础服务机构连接,投资于香港债券市场的机制安排,是为内地机构投资者“走出去”所提供的便捷通道。“南向通”的可投资范围是在境外发行,并在香港市场交易流通的所有债券,点心债、美元债都在可投资范畴之内。境内投资者可通过“南向通”参与境外债券的发行认购。起步阶段,“南向通”先开通现券交易。

托管结算制度安排:采用名义持有人制度安排,内地债券登记结算机构、托管清算银行通过在香港开立名义持有人账户的方式,用于记载代境内投资者名义持有的全部债券余额,为内地投资者提供债券托管结算服务。

参与机构:内地投资者暂定为中国人民银行2020年度公开市场业务一级交易商中的41家银行类金融机构(不含非银行类金融机构与农村金融机构)。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可以通过“南向通”开展境外债券投资。交易对手方暂定为香港金融管理局指定的“南向通”做市商。

9月17日,香港金管局指定了13家金融机构作为“南向通”的做市商以确保其畅顺运作、交易有序,分别为:中国农业银行股份有限公司香港分行、中国银行(香港)有限公司、 交通银行股份有限公司香港分行、 法国巴黎银行香港分行、 中信银行(国际)有限公司、 中国建设银行(亚洲)股份有限公司、 花旗环球金融亚洲有限公司、 Credit Agricole Corporate and Investment Bank、 香港上海汇丰银行有限公司、 中国工商银行(亚洲)有限公司、J.P. Morgan Securities (Asia Pacific) Limited、 瑞穗证券亚洲有限公司、 渣打银行(香港)有限公司。

额度管理方面,“南向通”跨境资金净流出额上限不超过年度总额度和每日额度。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。中国人民银行根据跨境资金流动形势,对“南向通”年度总额度和每日额度进行调整。参与“南向通”的合格境内机构投资者(QDII)、人民币合格境内机构投资者(RQDII)仍遵守现行管理规定,相关跨境资金净流出额不纳入“南向通”相关额度使用情况统计。

资金方面,境内投资者可使用人民币或外汇参与“南向通”,相关资金只可用于债券投资。

3、开通“南向通”的宏观意义

第一,“南向通”便利了内地居民的跨境投资,也符合我国经济结构调整的方向。“南向通”所提供的便利有助于进一步满足内地投资者多元化的投资需求,拓宽居民个人跨境投资的渠道,提升居民资产配置的分散化程度,提高风险收益比,促进居民福利提升,从长远讲有利于我国经济结构的调整:居民财富性收入的风险收益比改善,有助于提高居民福利水平,长远来看有利于扩大内需、释放消费需求。

第二,“南向通”开通是我国债券市场对外开放制度完善的必要一环,也是资本项目开放的大势所趋。在中美关系变化的压力中,中国选择进一步对外开放来应对外部的压力,使中国进一步融入全球体系,并加深中国与他国的经贸联系。“碳中和”与资本项目对外开放都是我国融入全球体系大方向下的重要分支。“南向通”的开通完善了我国债券市场双向开放的制度安排,也是对资本项目开放的短板——资本流出项的开放的重要补充。

第三,“南向通”有利于加强内地与香港的经贸关系,继续支持香港金融市场的发展,同时也助力于内地的经济增长。从投资范围来说,“南向通”没有开通新的投资领域,但“南向通”提供了QDII以外的投资渠道,给投资香港债券市场、点心债市场、中资美元债市场带来更高的操作便利性,从而有助于将内地资金引流向香港市场,充裕香港市场的流动性,并加强市场定价能力。这一是有助于支持香港经济发展和国际金融中心的地位,二是反过来也将助力内地企业的投融资需求,三是将加深香港与内地的利益联结。

第四,“南向通”在中长期有利于缓解人民币汇率过强的压力。人民币升值周期中,资本金融项目加大开放力度正当时。这一双向开放的举措也有助于缓冲人民币快速升值的压力,促使国际收支更加平衡。

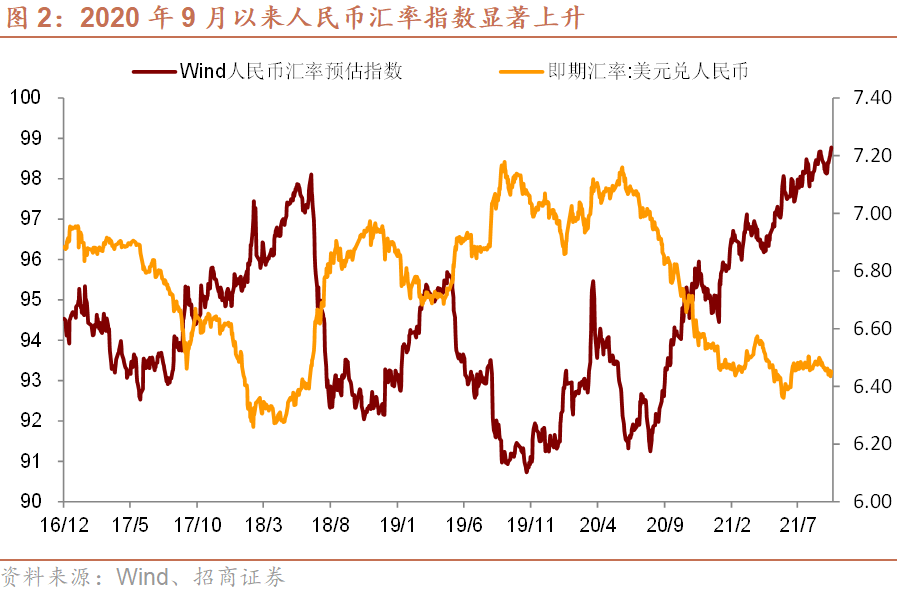

2020年9月开始,人民币对美元明显升值,今年的升值有所放缓,但是,以对一篮子货币的人民币汇率指数来衡量,人民币今年仍然走强了4.3%。这凸显出在疫情中率先恢复使得我国贸易顺差和金融市场资本流入较多,人民币相对较为广泛的货币而言更为强势。

鉴于人民币升值将对经济产生收缩效应,央行显然并不愿意看到人民币汇率过快升值。虽然央行避免直接参与外汇市场,但仍然可以以市场化方式影响人民币与美元的供求,从而对人民币汇率进行一定程度的逆周期调节,而这样的环境也给资本项目对外开放提供了良机。这也是“南向通”选择在当前开通的重要背景因素。