摘要

行业间轮动速度加快,关注高景气行业同时需要注意高拥挤风险

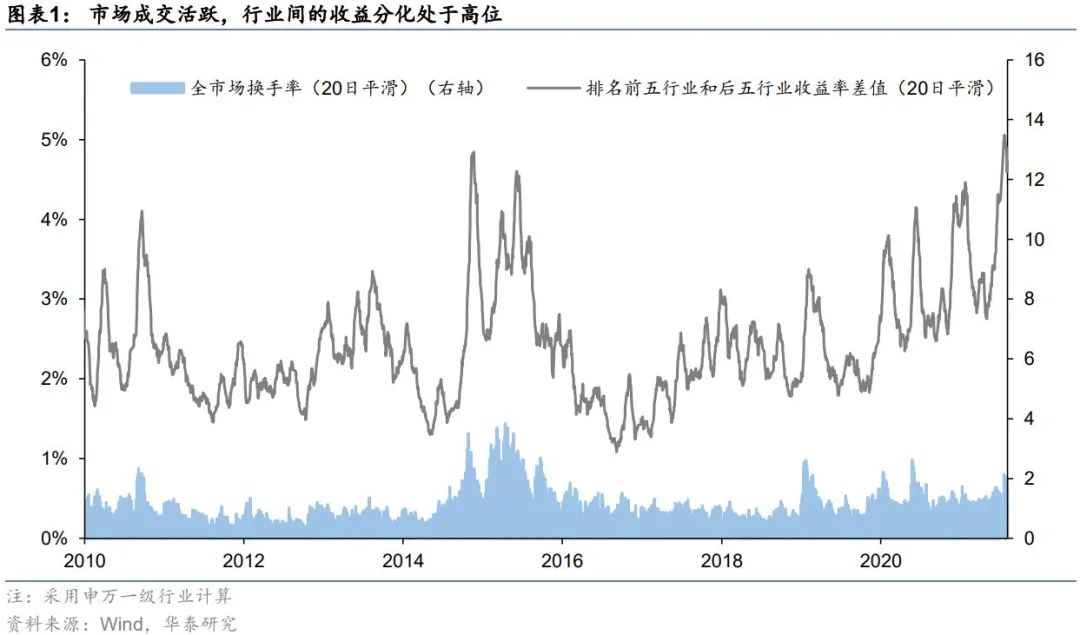

近期沪深两市日成交额保持在1.3万亿以上水平,行业间的分化程度处于历史高位,板块间轮动速度明显加快。我们认为现在的市场对于高景气方向的关注度尚在,具有持续业绩表现或是具有业绩增长空间的行业还是存在配置机会,但是活跃的成交会将高景气行业的价格快速推高,所以也需要实时关注各行业的交易拥挤风险。在行业配置上建议提高行业轮动观点的发出频率,除了挖掘高景气方向外也需要结合拥挤度对过热方向进行规避。

中报披露后上游资源类周期行业处于高景气高拥挤状态,建议短期规避

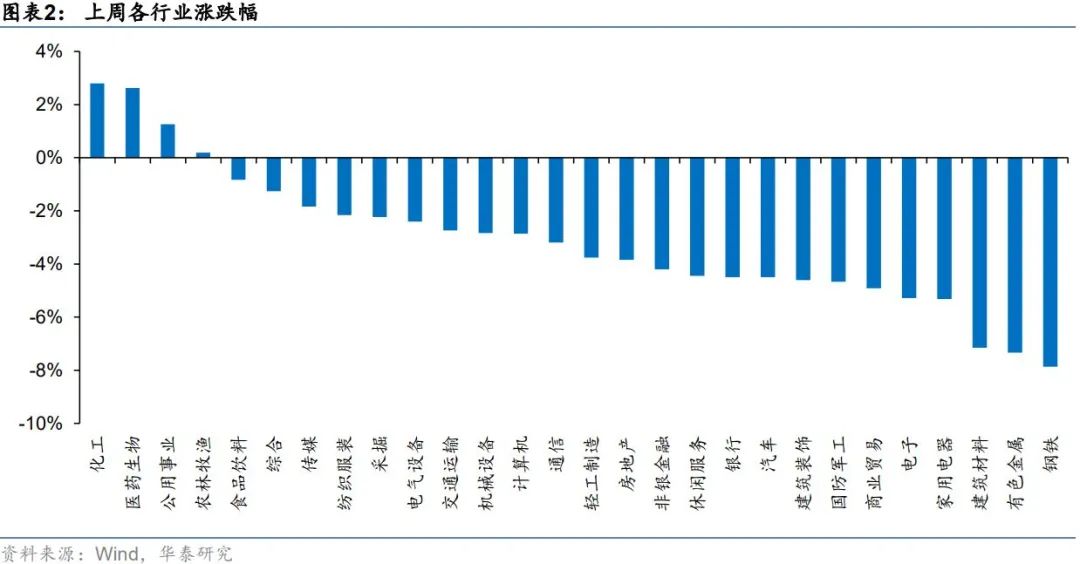

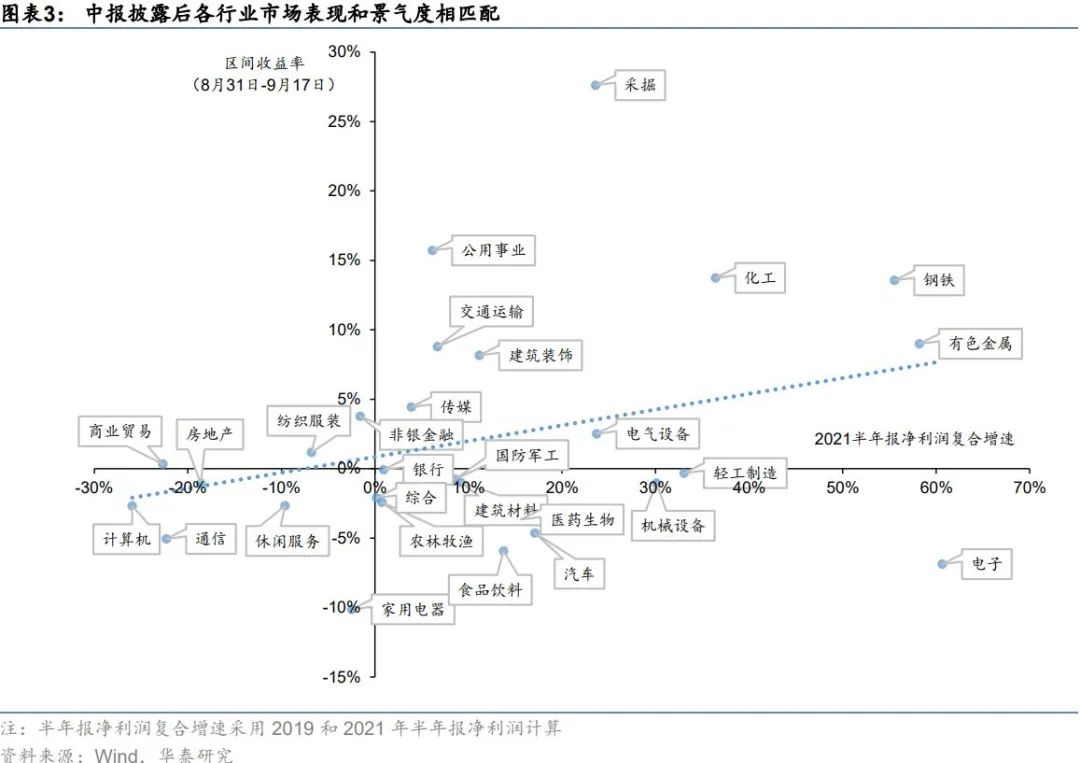

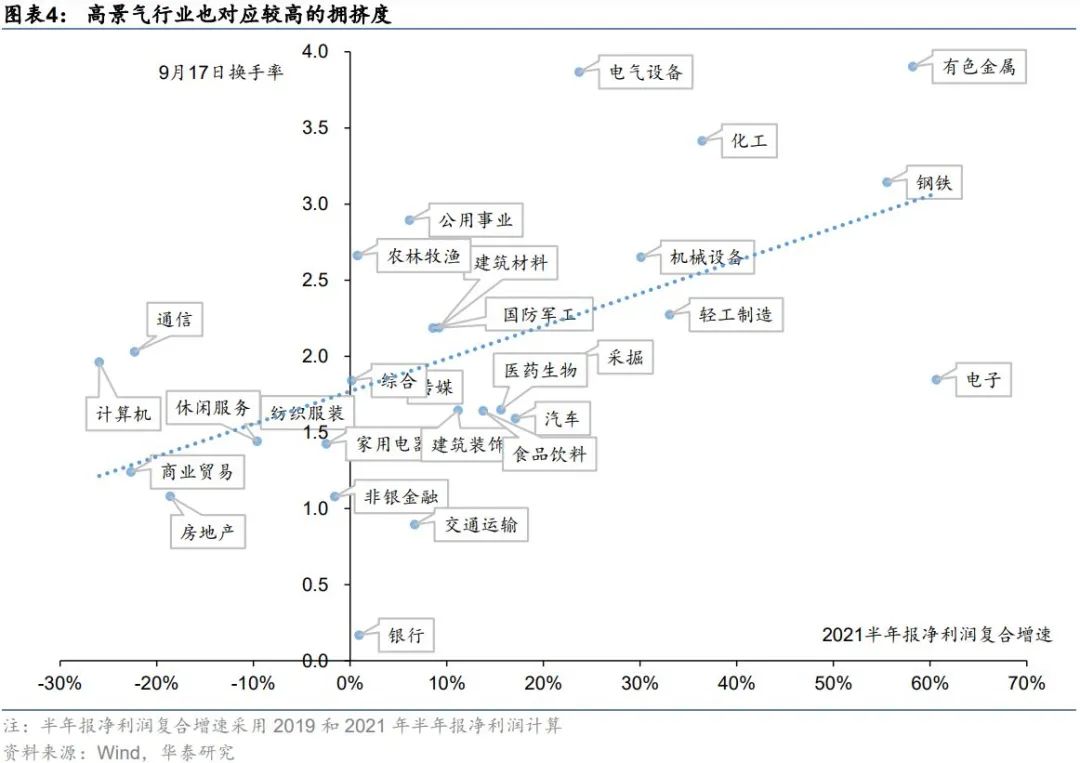

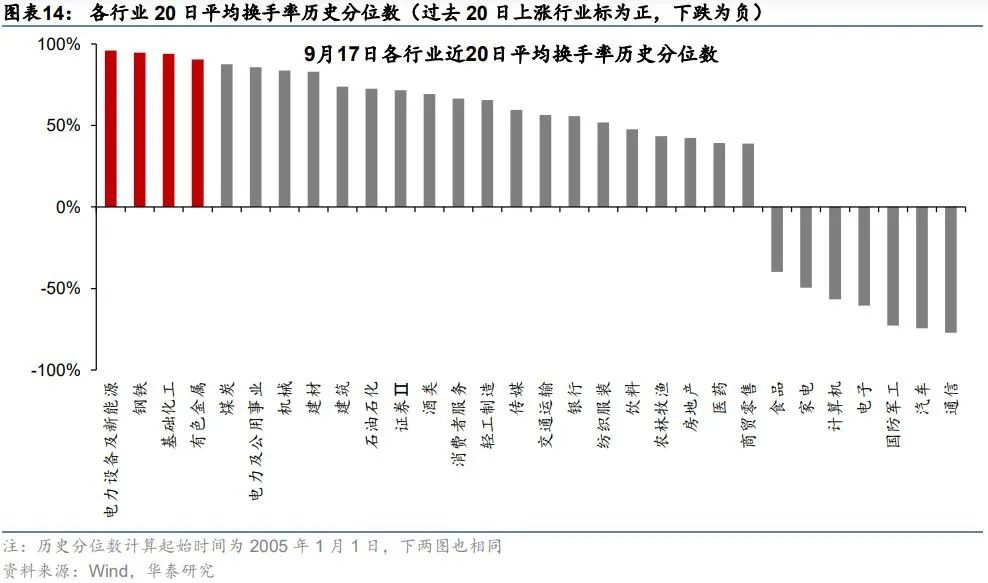

中报披露前后市场对于周期板块的高景气状态达成共识。横向比较来看,有色金属、钢铁、化工等上游资源类行业以及电力设备等成长行业半年报净利润复合增速处于市场前列(采用2019和2021年半年报净利润计算)。不过近一个月左右涨幅较高的电力设备、上游资源筑等行业交易热度上升明显,换手率超过了平均水平3-4倍左右,达到2005年以来90%以上的历史分位。现在进入高拥挤方向进行存量博弈的性价比正在逐渐降低,从上周市场表现来看,有色金属、钢铁、建筑等行业单周下降幅度在7%以上,上涨的一致预期出现松动。

基于分析师预期数据寻找尚未拥挤的高景气细分行业

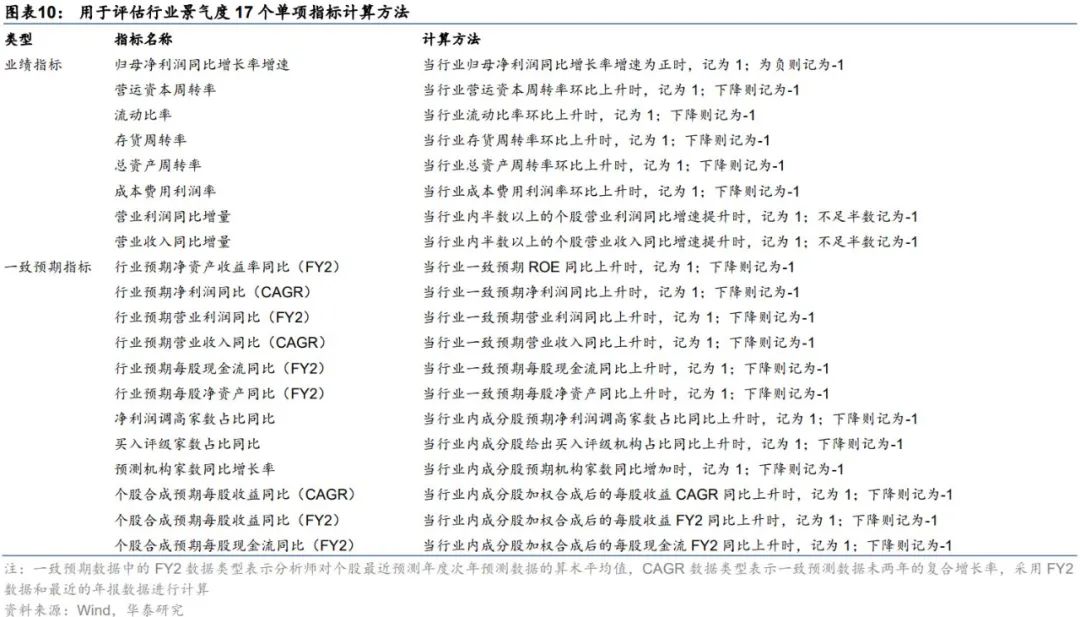

行业配置上我们建议关注景气度较高,但是尚未出现拥挤的细分行业。以分析师净利润调高占比以及行业预期净利润复合增速指标为筛选依据,我们筛选了十几个预期景气度较高、但是尚未过热的细分方向,具体来说:消费板块景气度分化,建议关注家用轻工、造纸Ⅱ、酒店Ⅱ、医疗服务Ⅱ等高景气子行业;成长板块中电子和军工行业市场预期仍然处于高位,半导体、光学光电子、航空装备Ⅱ等方向值得关注;大金融板块中银行业配置价值较高,全市场分析师对于银行业净利润上调高度一致;周期板块中可以关注预期景气度尚处高位、前期略有回调的玻璃制造Ⅱ和其他建材Ⅱ等子行业。

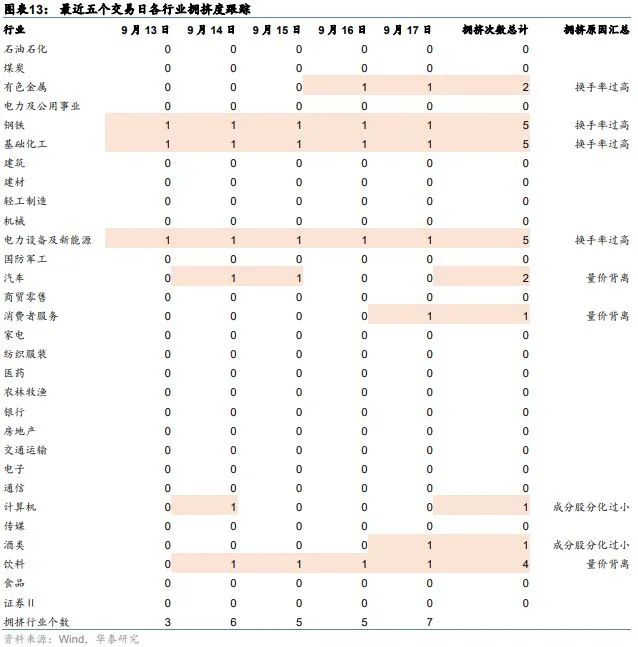

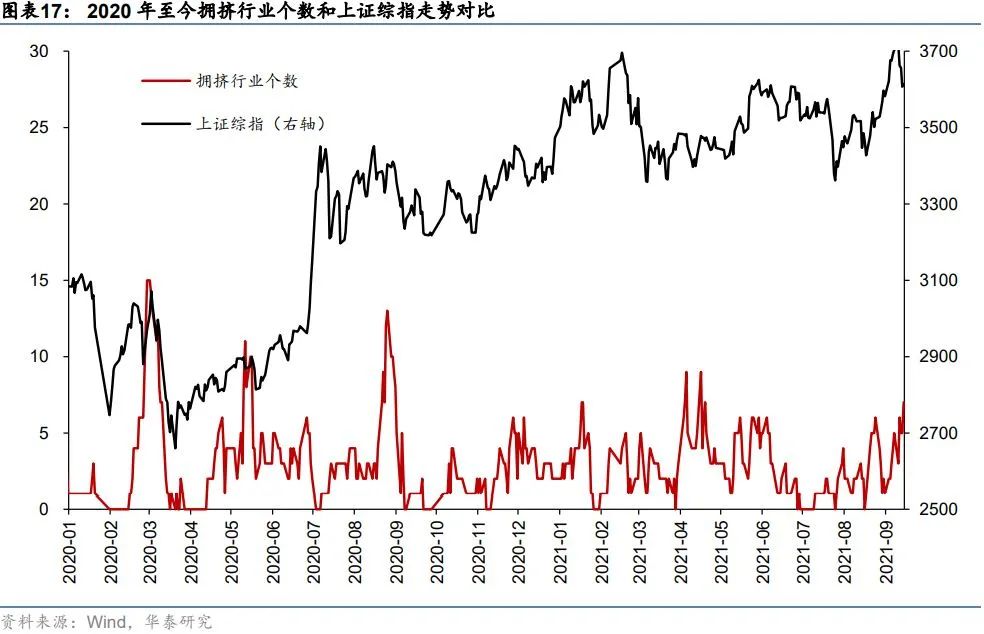

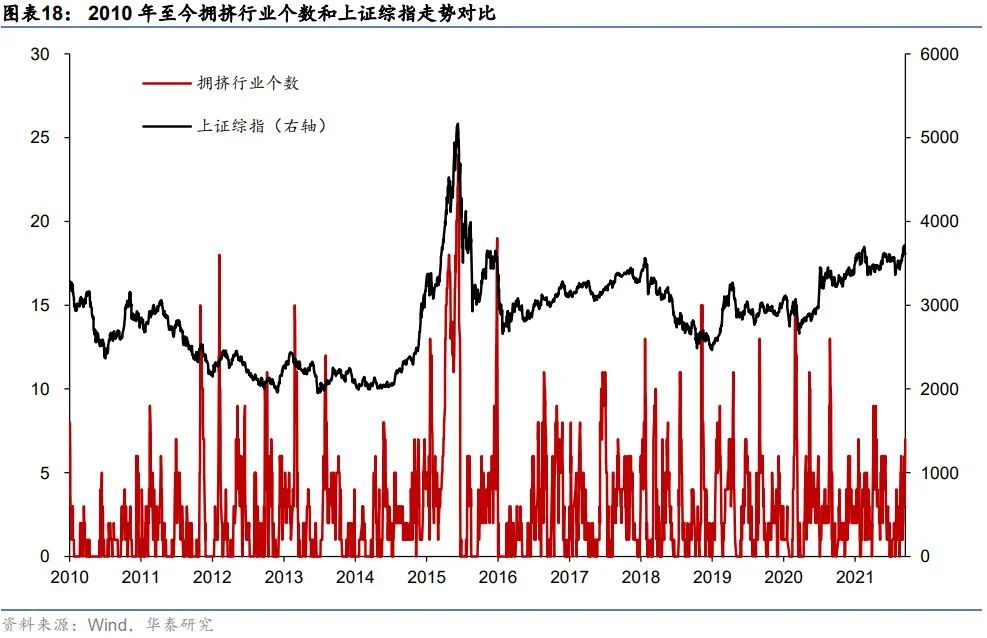

行业拥挤度跟踪:电新和周期股拥挤度较高

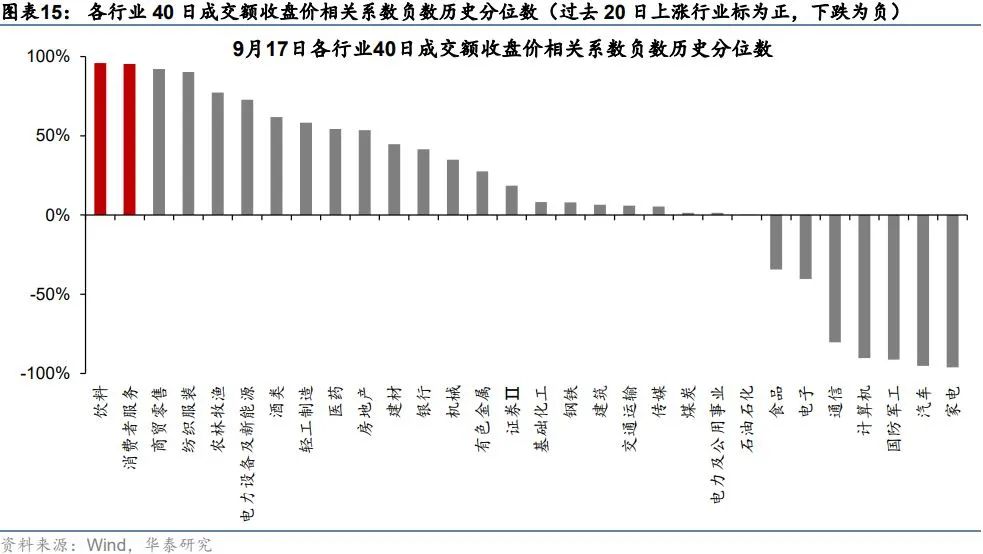

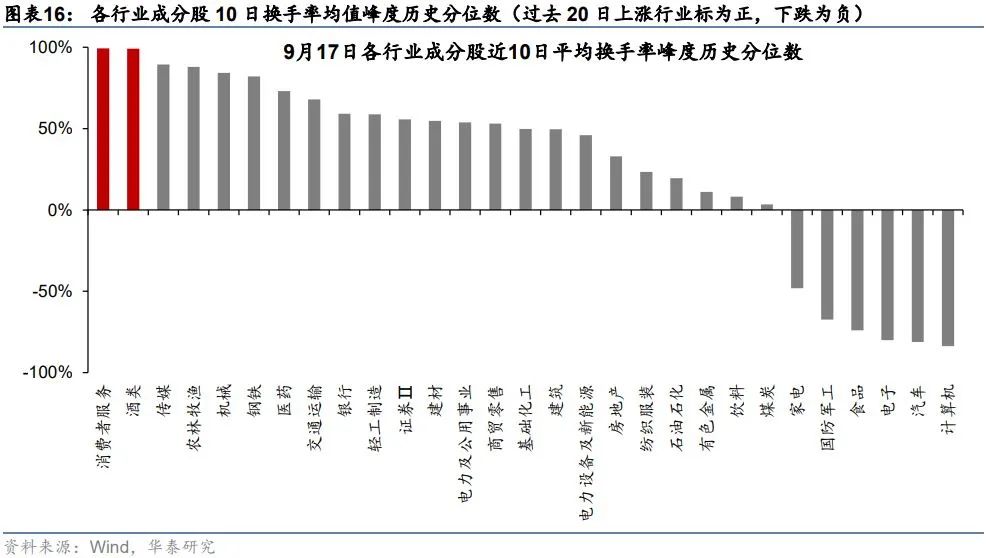

上周股市冲高回落,各行业普跌,沪深两市日成交额下降至1.3万亿水平,前期表现强势的有色金属和钢铁行业回调幅度较大。市场整体拥挤度处于较高水平,总计有九个行业上周出现了拥挤现象。具体到行业层面来说,有色金属、钢铁、基础化工、电力设备及新能源行业换手率2005年至今历史分位数大于90%,成交热度高于平均水平,存在拥挤风险。消费者服务、汽车和饮料行业近期成交额和收盘价相关系数处于历史低位,存在量价背离风险。计算机、酒类行业成分股分化较小,资金过于集中。

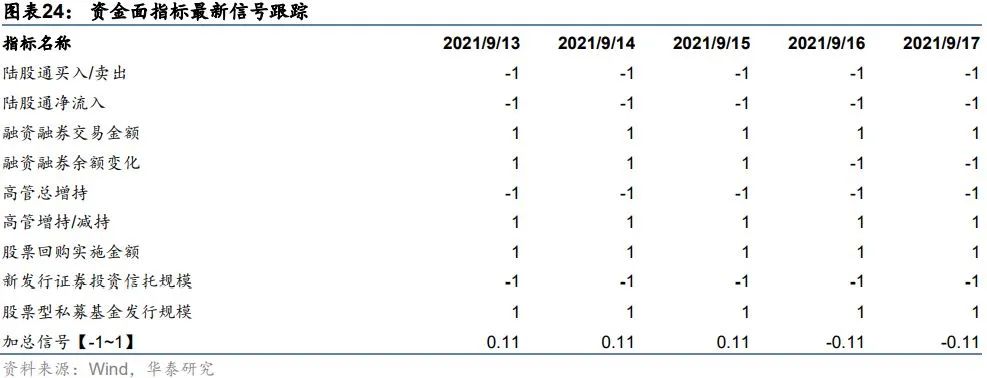

资金面择时:资金面指标综合得分-0.11,整体谨慎看空

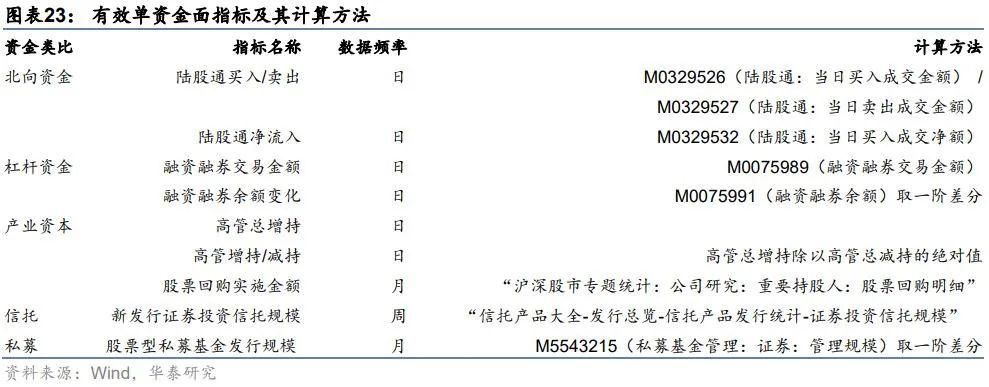

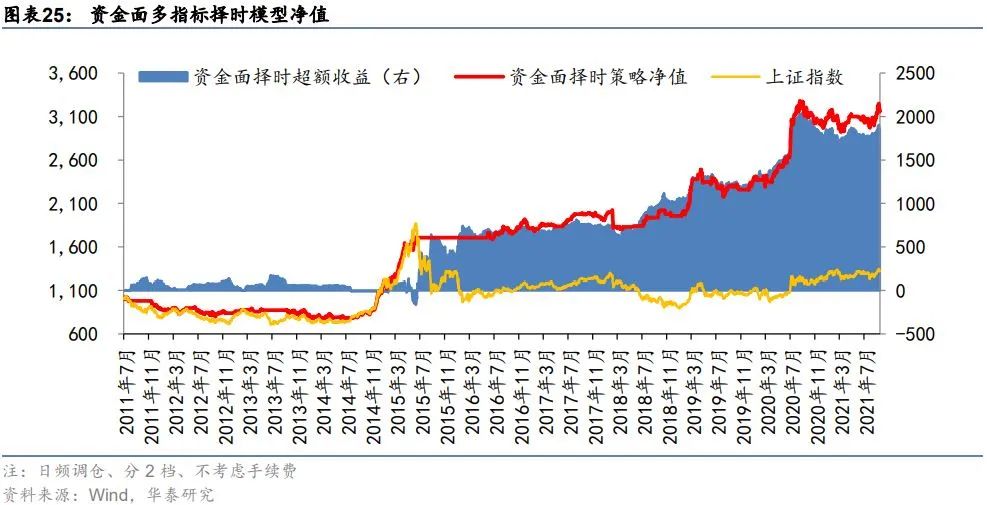

在《A股择时之资金面指标测试》(2021-07-02)中,我们在产业资本和境外机构投资者、境内机构投资者、境内个人投资者等各资金类型中遴选和构建代表性指标,并采用统一的择时框架进行测试,筛选出9个有效的择时指标,并基于单指标测试结果构建多指标择时策略。根据2021年9月19日最新建模结果,融资融券交易金额、高管增持/减持、股票回购实施金额、新发行证券投资信托产品发行规模发出看多信号,陆股通买入/卖出、陆股通资金净流入、融资融券余额变化、高管总增持、股票私募基金管理规模变化,在[-1~1]区间中,加总信号得分为-0.11分,整体谨慎看空。

风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。

正文

行业间轮动速度加快,关注高景气行业同时需要注意高拥挤风险

近期沪深两市日成交额保持在1.3万亿以上水平,行业间的分化程度处于历史高位,板块间轮动速度明显加快。我们认为现在的市场对于高景气方向的关注度尚在,具有持续业绩表现或是具有业绩增长空间的行业还是存在配置机会,但是活跃的成交会将高景气行业的价格快速推高,所以也需要实时关注各行业的交易拥挤风险。

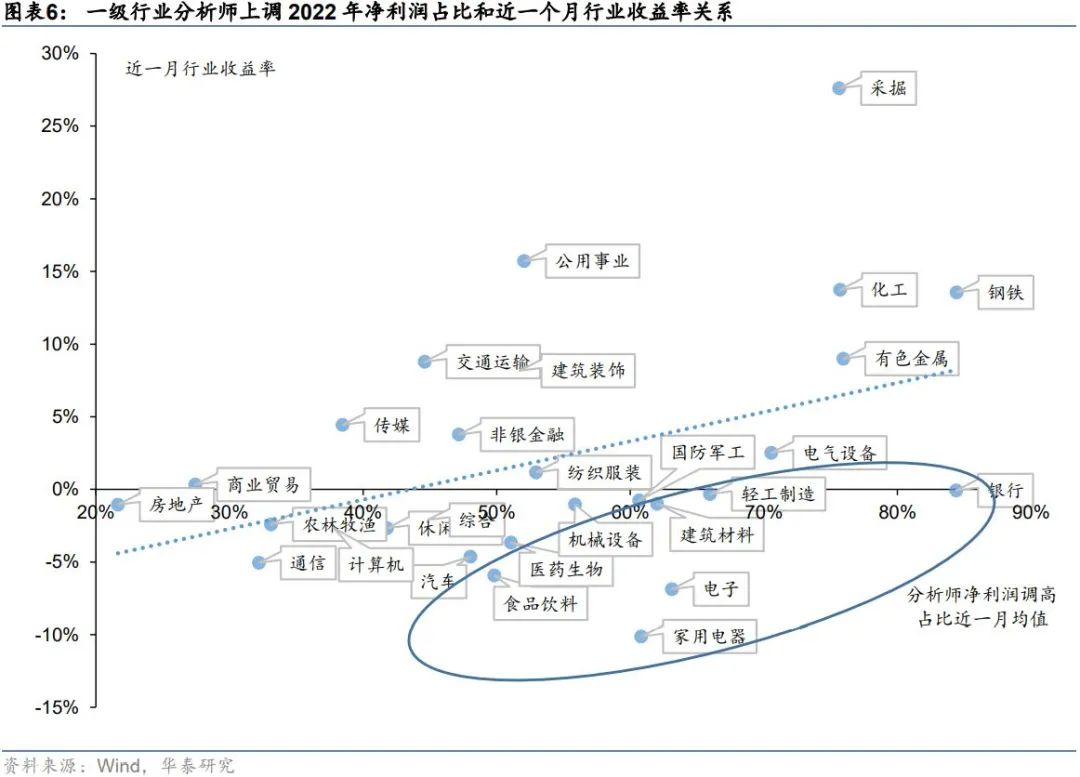

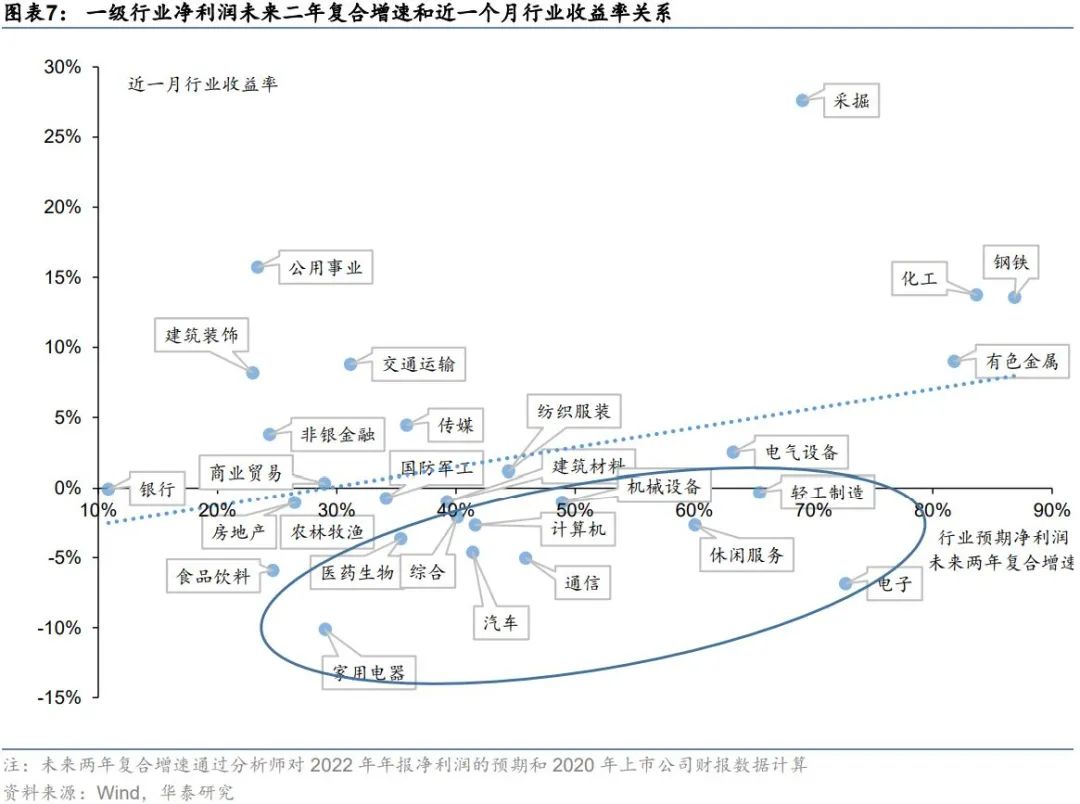

具体来说,中报披露前后市场对于周期板块的高景气状态达成共识。横向比较来看,有色金属、钢铁、化工等上游资源类行业以及电力设备等成长行业半年报净利润复合增速处于市场前列(采用2019和2021年半年报净利润计算)。高景气行业的业绩也得到了市场反馈,从8月31日至今各行业的涨幅和净利润增速成明显的正相关关系。

不过我们也同样注意到的是,近一个月左右涨幅较高的电力设备、上游资源筑等行业交易热度上升明显,换手率超过了平均水平3-4倍左右,达到90%以上的历史分位。现在进入高拥挤方向进行存量博弈的性价比正在逐渐降低,从上周市场表现来看,有色金属、钢铁、建筑等行业单周下降幅度在7%以上,上涨的一致预期出现松动。所以从配置上,我们建议关注景气度较高,但是尚未出现拥挤的细分行业。

基于分析师预期数据寻找尚未拥挤的高景气子行业

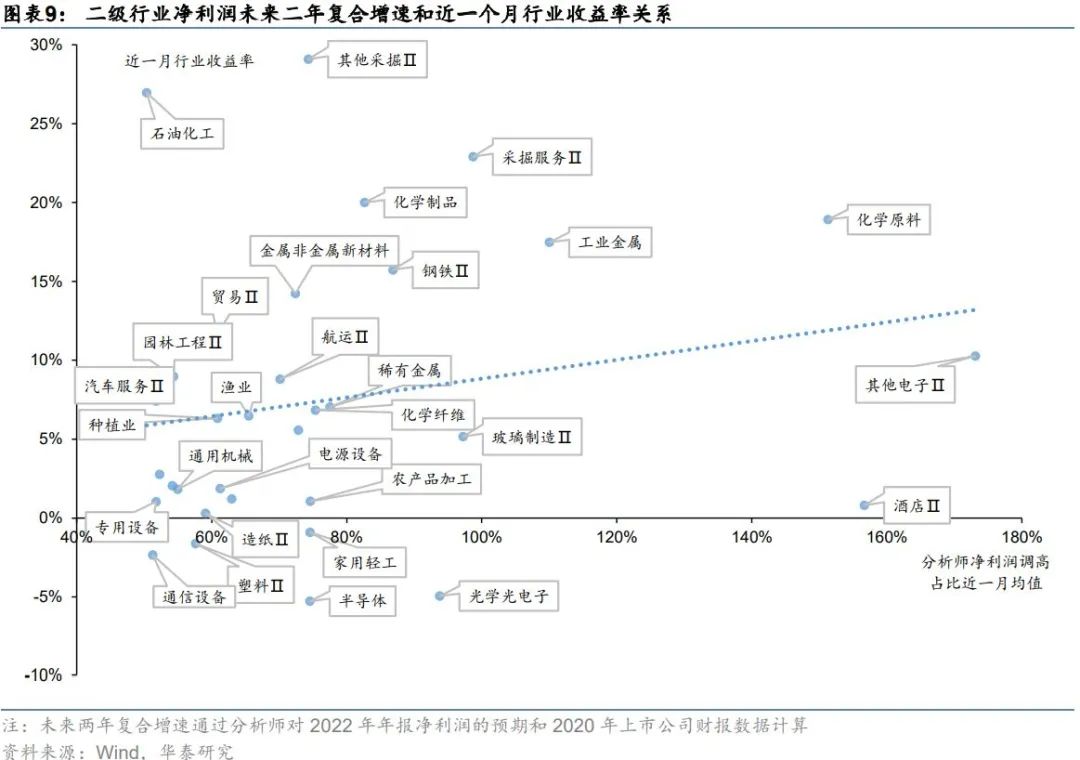

我们选取分析师净利润调高占比(与一个月前相比)以及行业预期净利润未来两年复合增速两个指标来对细分行业预期景气度进行刻画,具体来说:

分析师净利润调高占比指标选取分析师对2022年年报个股一致预期净利润数据进行计算,预期净利润未来两年复合增速通过分析师对2022年年报净利润的预期和2020年上市公司财报数据计算(下文同)。计算时通过个股一致预期数据进行流通市值进行加权,最新数据截至2021年9月17日。

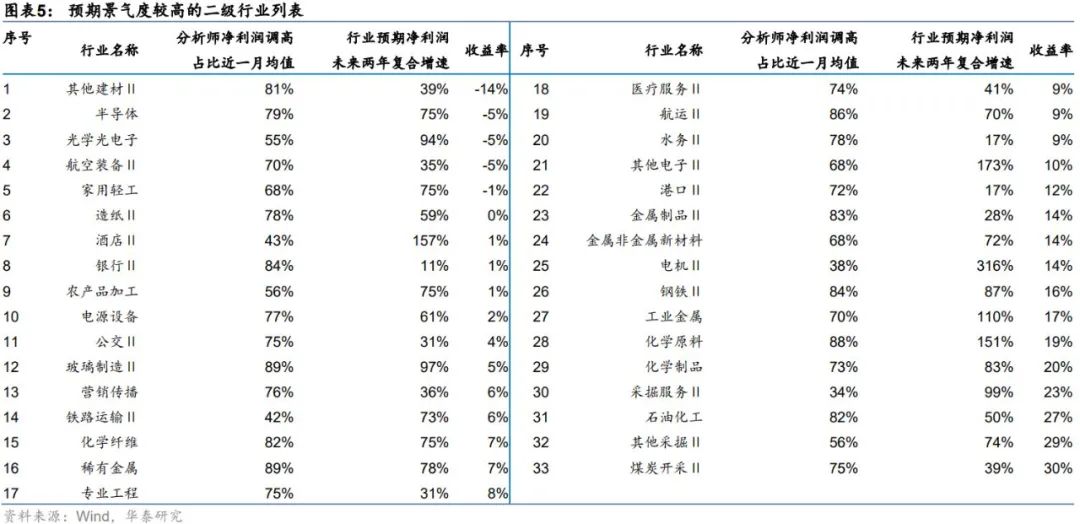

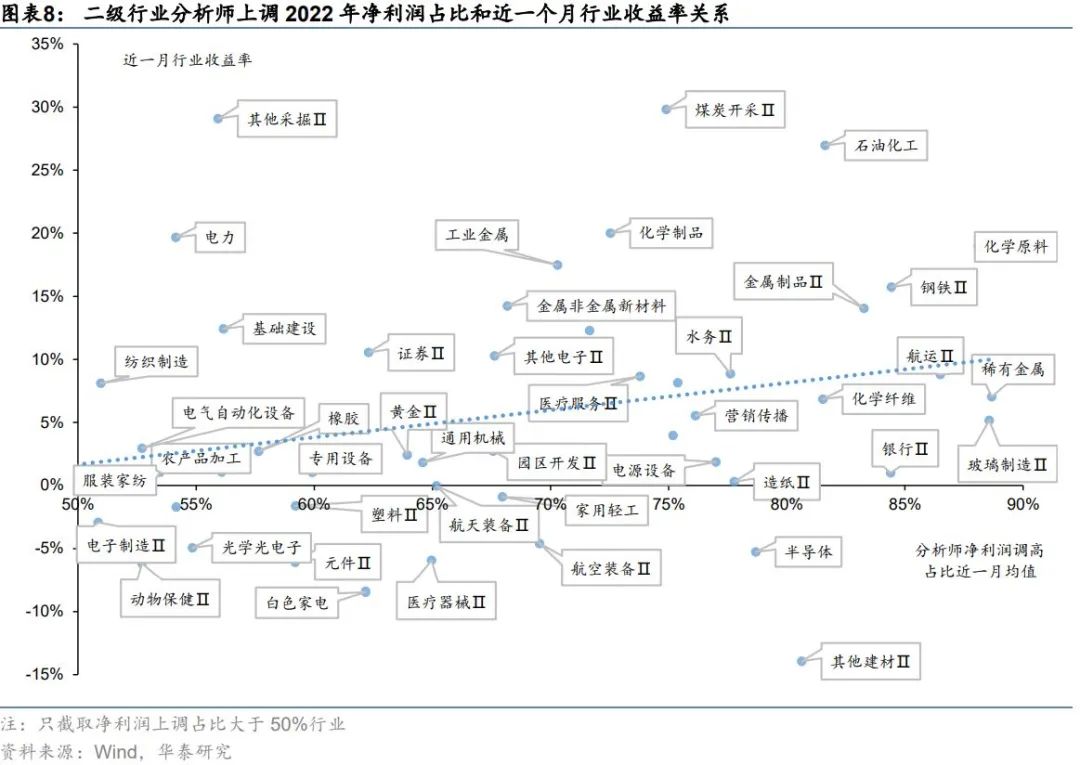

以上述两个指标任意一个大于70%为筛选标准,我们整理了分析师预期景气度比较高的二级行业列表。可以看到主要的上游资源类周期行业均出现在列表中,而且近一个月具有较好的市场表现。考虑到上游资源类行业较为拥挤,我们建议关注近期股价出现回调,但是分析师预期盈利概率仍然较高子行业,分版块来看:

1、 消费板块整体景气度下滑,但是轻工制造、餐饮旅游以及医药等行业景气度仍然较高,值得继续关注,比较有代表性子行业主要有:家用轻工、造纸Ⅱ、酒店Ⅱ、医疗服务Ⅱ。

2、 成长板块中电子和军工行业市场预期仍然处于高位,短期出现的回调并未影响分析师长期看好的状态,值得关注的子行业主要有:半导体、光学光电子、航空装备Ⅱ。

3、 大金融板块中建议关注银行业的配置价值,中报银行业出现了业绩拐点。目前来看分析师对于银行业净利润上调一致性较高。

4、 周期板块中可以关注预期景气度尚处高位、前期略有回调的建材行业,具体涉及到玻璃制造Ⅱ和其他建材Ⅱ等子行业。

月度景气度跟踪:推荐消费者服务、石化、轻工、纺服、有色

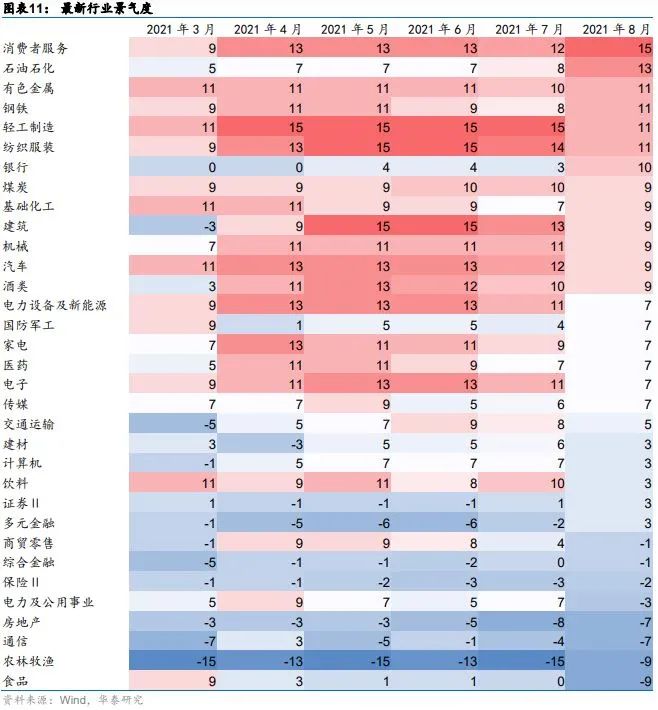

根据2021年8月31日的最新建模结果,全市场景气度大于零行业个数为25个,整个市场仍保持高景气状态。景气度打分排名前五的行业分别是:消费者服务、石化、轻工、纺服、有色。

从景气度视角来看,我们对于九月份的市场配置有如下建议:

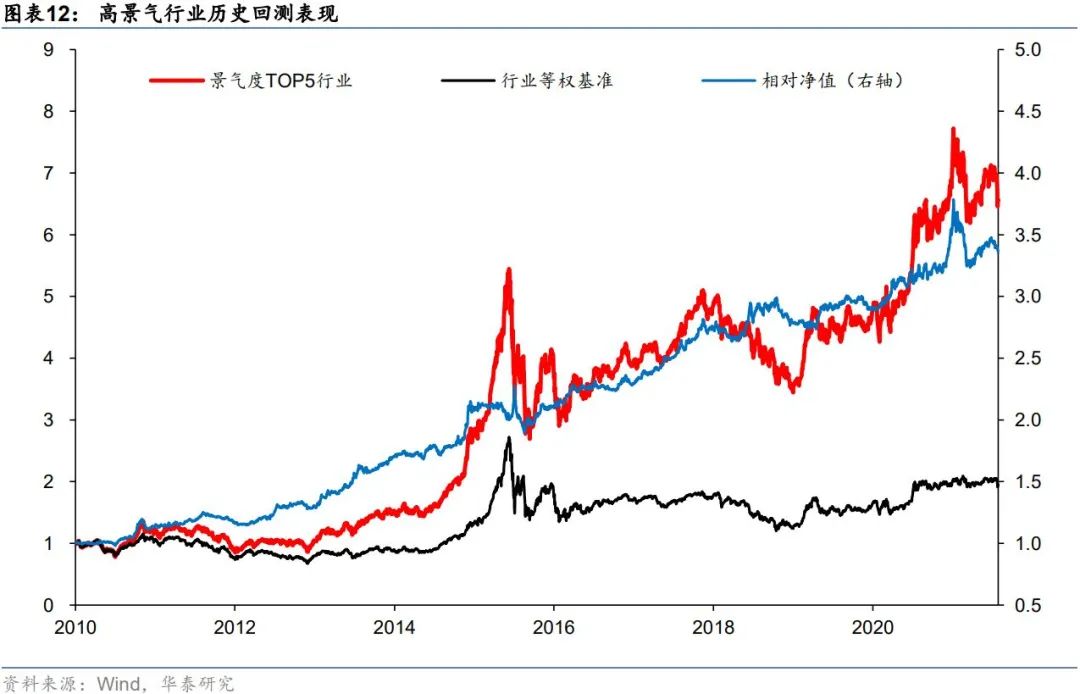

1. 首先推荐景气度尚处于高位的周期板块,其中石化、钢铁、有色、机械行业景气度排名在全市场均处于前十位置。此外煤炭和化工行业景气度也较高。

不过周期板块在八月份涨幅过大,近期存在两个风险点:(1)通胀下行,大宗商品价格高位回落,近期波动增大。当工业品出现较大跌幅时会对周期股形成较大冲击;(2)周期板块已经相对拥挤度,截止到上周五周期行业最新换手率已经普遍处于2005年至今80%以上分位数。建议在大宗商品大幅调整和换手分位数突破90%-95%分位时适当规避。

2. 大金融板块中银行股业绩有较大回升,关注银行的低估值高股息状态,在市场波动加剧时配置价值上升。

3. 关注低位高景气消费行业的配置机会,消费行业整体受到消费数据整体下滑的影响股价回调较多,但是部分行业景气度仍处高位。可以着重关注:业绩释放较多、前期回调价较大的消费者服务行业;其次是高景气但是滞涨的纺织服装和轻工制造行业。

4. 注意前期热门行业景气度下降风险。新能源以及军工行业业绩增速高点回落,景气周期尚在但是增速下降,短期难以恢复到前期一季度景气高位。

行业拥挤度跟踪:电新和周期股拥挤度较高

上周股市冲高回落,各行业普跌,沪深两市日成交额下降至1.3万亿水平,前期表现强势的有色金属和钢铁行业回调幅度较大。市场整体拥挤度处于较高水平,总计有九个行业上周出现了拥挤现象。具体到行业层面来说,有色金属、钢铁、基础化工、电力设备及新能源行业换手率2005年至今历史分位数大于90%,成交热度高于平均水平,存在拥挤风险。消费者服务、汽车和饮料行业近期成交额和收盘价相关系数处于历史低位,存在量价背离风险。计算机、酒类行业成分股分化较小,资金过于集中。

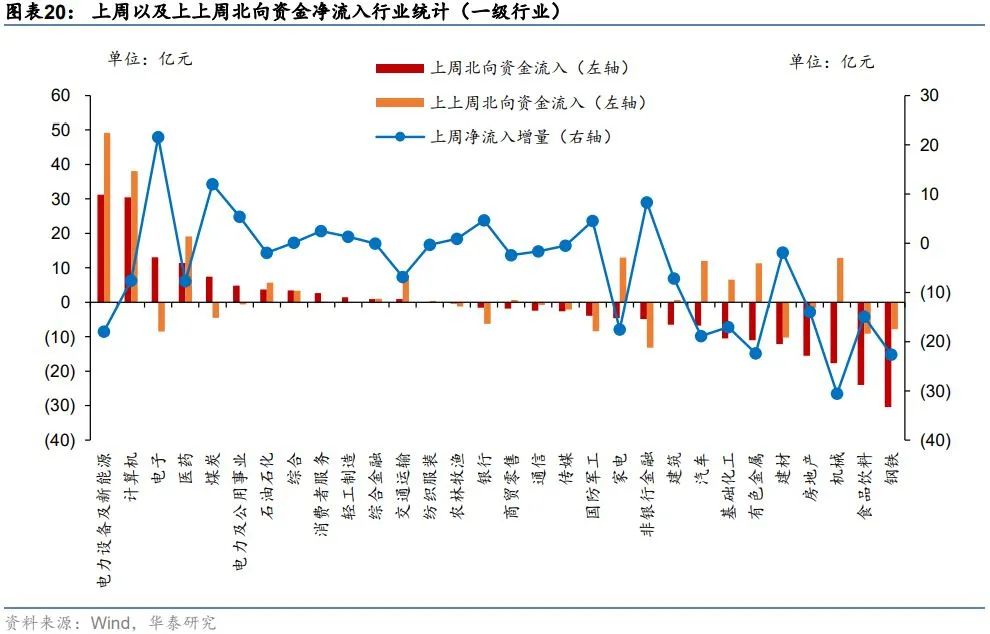

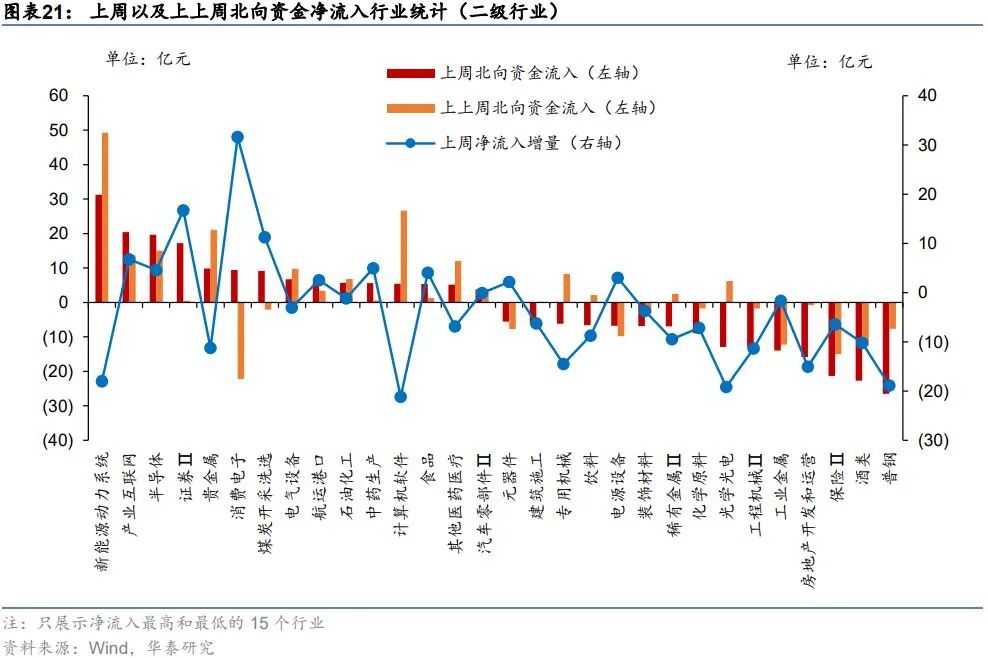

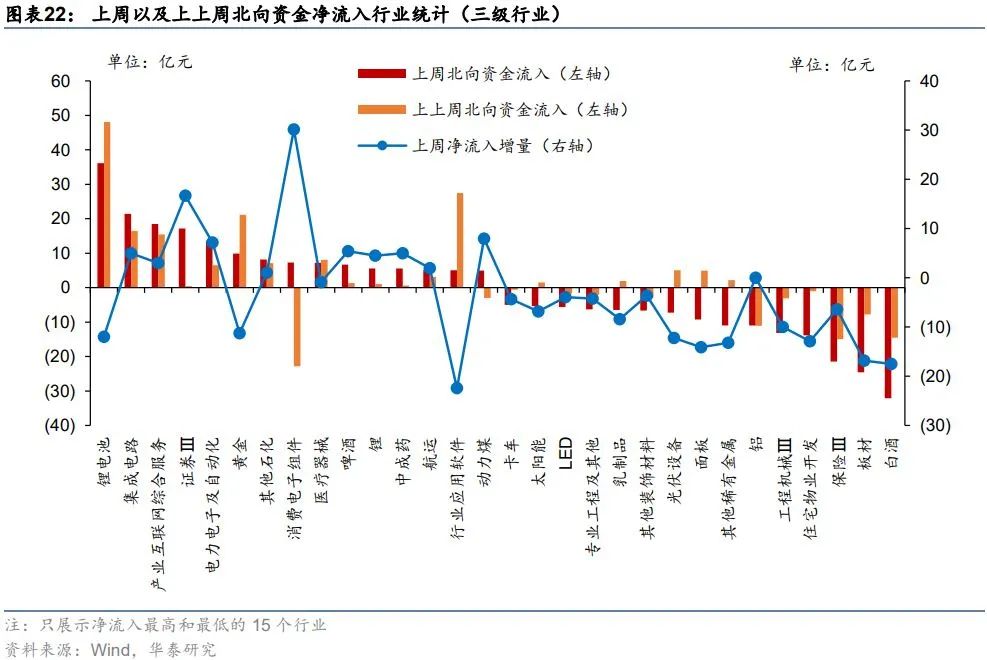

资金面跟踪:北向资金净流出,电新、计算机净流入较多

上周北向资金净流出,单周总计净流出44.98亿元,近三个月(60个交易日)累计净流入937亿元,北向资金流入速度略有放缓。

从行业层面来看,上周加仓最多的行业是电力设备及新能源(31.23亿元)、计算机(30.50亿元)、电子(13.04亿元),减仓最多的行业是钢铁(-30.42亿元)、食品饮料(-23.97亿元)、机械(-17.69亿元)。深入到子行业视角来看,新能源动力系统、产业互联网、半导体加仓最多,保险Ⅱ、酒类、普钢减仓最多。

资金面择时:多指标综合得分-0.11,整体谨慎看空

在华泰金工择时系列报告《A股择时之资金面指标测试》(2021-07-02)中,我们将参与A股投资的资金分为产业资本和金融资本,又将金融资本细分为境外机构投资者(北向资金)、境内机构投资者(公募基金、信托、私募、券商资管、保险)、境内个人投资者、杠杆资金等大类;在各资金类型中遴选和构建代表性指标,并采用统一的择时框架进行测试。以上证指数及其同期的最佳择时策略为参照,从北向资金、杠杆资金、产业资本、信托、私募类资金中筛选出9个有效的择时指标如下,并基于单指标测试结果构建多指标择时策略。根据2021年9月17日最新建模结果,融资融券交易金额、高管增持/减持、股票回购实施金额、新发行证券投资信托产品发行规模发出看多信号,陆股通买入/卖出、陆股通资金净流入、融资融券余额变化、高管总增持、股票私募基金管理规模变化发出看空信号,在[-1~1]区间中,加总信号得分为-0.11。

风险提示

1、模型根据历史规律总结,历史规律可能失效。

2、金融周期规律被打破。

3、市场出现超预期波动,导致拥挤交易。