作者|小满

声明|题图来源于网络。惊蛰研究所原创文章,如需转载请留言申请开白。

近日,名创优品(NYSE:MNSO)发布了2021财年第四财季未经审计财务报告和全年财报。财报显示,名创优品2021年第四财季的总营收达到了24.72亿元,同比增长59%;毛利增加至6.39亿元,同比大幅增长68.4%,本季度的净利润(Non-IFRS)为1.45亿元,同比大幅增长242%。

但是,在全年数据方面,名创优品整个2021财年的总营收同比仅增长1%,为90.72亿元。同时,对比2019财年的2.9亿元亏损和2020年的2.6亿元亏损,名创优品在2021财年的亏损陡然扩大至14.3亿元。

资本市场反应格外灵敏,财报发布当天,名创优品的股价跌破20美元发行价至12.43美元。总市值相比今年2月份的107.74亿美元高点,蒸发了70亿美元,仅余38.08亿美元。

去年10月,名创优品身负“山寨”标签登陆纽交所,带着资本的加持和期许开启新的征程。但如今,10个月过去了,名创优品所面临的问题,已经不只是“山寨”。

“山寨”已有解决之法

名创优品给人带来的“山寨”印象,主要源自于品牌设计和产品设计两个方面。

名创优品的线下门店从店名、店铺装潢到设计风格等,都与同样经营零售百货的日本知名品牌无印良品极为相似。此外,名创优品的logo采用了与优衣库极为相似的设计语言和配色,由此导致一部分不明真相的消费者,一度以为名创优品也是日本品牌。

在产品设计方面,名创优品曾经为了强调自身“日本设计师品牌”的品牌形象,在产品上大量使用了日文说明,但很快就被网友“打脸”这些日文说明“连日本人都看不懂”。此外,名创优品旗下的多款产品也被扒出在外包装上与雅漾、the body shop等知名品牌高度相似。

然而,随着实力的不断增强和新的品牌策略,名创优品已为撕下“山寨”标签找到了解决方案。

今年1月和4月,名创优品分别遭遇两位设计师的隔空喊话,被指涉嫌抄袭产品设计。但是,在后续的媒体报道中,两位设计师均表示已经和名创优品协商处理妥当。其中一位设计师还透露,名创优品允诺将进行合理赔偿,并与该设计师签订1-3年的合作协议。

与此同时,名创优品通过与Hello Kitty、咱们裸熊、探险活宝、粉红豹、飞天小女警、姆明、芝麻街、Kakao Friends等全球数十个知名IP合作,以及签约王一博、张子枫以及陈飞宇等明星成为品牌代言人,也重新树立了年轻、潮流、活力、青春的品牌形象。

名创优品何时能够撕下“山寨”标签,只是时间问题。而最新发布的财报,则暴露出更多名创优品亟待解决的问题。

全球扩张受阻、规模化失效,名创优品需要新的增长点

在国内市场,很多人形容名创优品是“供应链品牌化”。因为名创优品的经营逻辑就是凭借对供应端的成本控制,不断推出海量的高性价比SKU,再借助核心商圈的大店人流量实现“薄利多销”。所以线下门店的扩张一直是名创优品的核心发展方向。但是在疫情黑天鹅的面前,名创优品的扩张进度已经受到无法忽视的影响。

早在数年前的公司年会上,叶国富就对名创优品提出“百国万店”计划,誓言要在2022年前走进100个国家和地区,全球门店达到1万家,实现1000亿元的年营收规模。而在距离叶国富所设定的目标期限不足一年的当下,名创优品在门店数量上的扩张进度甚至都还未完成一半。

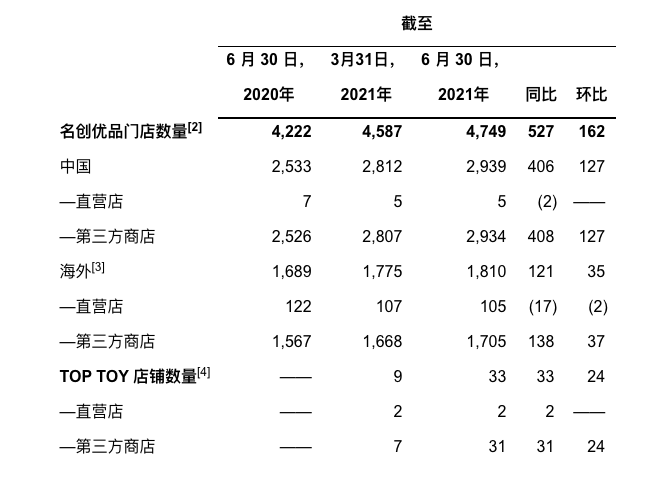

财报显示,截至2021年6月30日,名创优品的全球门店数量为4749家,同比增长12.48%;其中国内门店2939家,2021财年增加406家;海外门店1810家,2021财年增加121家。

全球扩张进度的受阻,无疑拖了营收的后腿。数据显示,名创优品2021财年的国内业务收入为72.9亿元,同比增长20.6%。国际业务收入为17.804亿元人民币,同比下降39.3%。叶国富在业绩电话会上提到,自7月以来的疫情反复还将继续影响国际业务。

回到国内市场,名创优品的境地也并不乐观。

在疫情多次反复的背景下,预防性储蓄降低了居民消费倾向,整个零售行业的生产和消费也受到了持续的压制,特别是线下消费的人流量始终未能恢复到疫情前的水平。这意味着名创优品将继续背负门店房租、员工工资等硬性的运营成本,但营收能力却无法回归常态。

在此前提下,继续扩张门店则又存在进一步扩大亏损的可能。并且,名创优品的目标消费者本就属于价格敏感型用户,在营收增长乏力的情况下,名创优品也无法通过提高客单价的方式实现短期回血。

此外,名创优品在国内市场的地位也正在逐渐受到冲击。在营业模式上与名创优品如出一辙的三福百货、纪念日、The Green Party、木槿生活等一批小众新锐品牌也正在逐步发展壮大。可以预料的是,名创优品即将面对内外交困、腹背受敌的尴尬局面。而如何在扩张受阻的情况下找到新的增长点,就成了当下亟待名创优品解决的事情。

渠道、品类“多维”突破,奈何前途依旧未卜

事实上,名创优品已经有了一些对策。

在线下扩张受阻的情况下,名创优品已经开始大力布局线上。财报显示,名创优品在2021财年第四财季的国内电商渠道收入为2亿元,同比增长136%,电商和O2O业务合计贡献了集团总收入的12%。另外,名创优品的活跃消费会员数在过去12个月里超过了3300万,同比增长49%,环比增长10%,线上业务稳步推进。同时,据天眼查显示,名创优品还在6月25日以注册资本1000万元人民币成立了跨境电商公司,布局时下正热的跨境电商业务。

不过,由于名创优品的大部分SKU都以贴牌代工为主,且与品牌之间缺乏独特关联。导致消费者对其产品并未产生长期依赖和稳定复购。因此往往需要消费者现场体验后才有机会刺激购买的消费模式。在脱离了线下大店这一消费场景后,名创优品能否实现线下营收向线上渠道的转移,仍然是一个有待证明的问题。

此外,面对将要到来的行业内同质化竞争,名创优品选择在潮玩、饰品等细分品类谋求多点突破。

财报显示,去年12月成立的潮玩品牌TOP TOY截至今年6月30日,已经拥有了33家门店,其中第四财季新增24家门店。虽然目前TOP TOY的原创IP数只有6个,但是名创优品已经与包括漫威、迪士尼、火影忍者在内的全球超过80个IP版权达成战略合作。

按照名创优品的发展思路,TOP TOY借助大IP的影响力,将有机会与盲盒赛道的领头羊泡泡玛特一较高下,而参考泡泡玛特2020年高达63.4%的毛利率,名创优品也有希望以此为集团贡献持续的营收增长。

不过名创优品对于TOP TOY的寄托或许过于理想了。根据天眼查数据显示,截至目前我国潮玩企业数量已超过800多家。TOP TOY虽有大IP傍身,但仍然不可避免要进入激烈的行业竞争之中,并且在缺乏自主IP的情况下,如何保证足够的利润是TOP TOY未来一段时间需要认真思考的问题。加之泡泡玛特上市后,舆论也出现了不少质疑的声音导致其股价持续低迷。因此很难说TOP TOY一定能成为名创优品重获资本认可的“新故事”。

至于叶国富已经驾轻就熟的饰品赛道,名创优品作为大股东的ACC超级饰沿用了名创优品高性价比、大店、海量SKU的发展路线,正试图复制出一条新的独立业务。而在5月ACC超级饰宣布完成了近1亿美元融资的消息,也在一定程度上表明了资本对于名创优品在饰品赛道上的发展潜力。不过,在本就高度分散化的饰品赛道上,ACC超级饰终究能做成多大的蛋糕,也仍未有定数。

8年前,在叶国富决定将“哎呀呀”升级为名创优品,涵盖居家、百货、美护、出行、电器、餐厨、服装等多个品类时,就已经开始了时尚快消领域的轮回。等待他的是创造出更多的SKU来满足消费者日益增长的快时尚消费需求,以及针对不同品类赛道进行品牌塑造。

值得肯定的是,在过去的8年时间里,名创优品成功挖掘出了以高性价比SKU为核心的快时尚零售模式。但是在不同品类赛道的品牌塑造上,名创优品的旅程才刚刚开始,其难度不亚于再造出一个“名创优品”。

本自媒体所涉及法律相关问题,由上海蓝白律师事务所黄春欢高级顾问提供全面法律顾问服务。

今日互动

你在名创优品买过什么?