如果说,“蛋壳公寓爆雷”事件的受害者是:“只想租个房,没想到背上了贷款”。

那么“享车APP失联”事件的受害者就是:“只想加点油,没想到背上了贷款”。

在享车APP失联数月之后,事件有了新进展,有报道显示,公安部门已对“享车事件”立案。对于为享车提供消费贷的重庆富民银行,监管部门也反馈称:富民银行存在对第三方合作机构管控不到位等问题,将予以处理。

事实上,“先圈钱后失联”的把戏,享车不是第一次玩,同样的骗局,到底还要骗多久?

先加油后付款

还是先贷款再加油

享车APP是一个为车主提供“信用加油”服务的平台,套路和蛋壳公寓有些相似。

享车APP的推广语是:先免费试用,次月九折还款;零预存,零利息,零费用,免面签。

简单举例说明,享车APP宣称,只要车主注册成为享车APP的会员用户,每个月就可以领取1000元的加油卡,到了下个月,只需还款900元。

除了享车APP直接推广,根据相关投诉,有车险销售人员也参与到推广中,会在车主购买车险时推荐享车APP。

在注册享车APP时,会进行人脸识别等一系列操作,但在业务人员口中,这些操作都只是注册享车APP的步骤。

然而真相却是,车主先用自己的征信一次性贷款12000元交给享车APP,然后享车再给车主1000元加油卡,等到下个月车主归还900元之后,享车再还款给银行。而提供“加油贷”的资金方,是一家民营银行,重庆富民银行。

宣传推广时说的是“先使用后付款”,实际上却是“先贷款再使用”。这就出现两个问题:

第一,车主在不知情的情况下背上了贷款,享车APP是否涉嫌虚假宣传?

第二,贷款金额高于还款金额,享车APP资金链一旦断裂,车主的损失谁来负责?

重庆电视台曾曝光过这一问题,面对记者的追问,享车APP的推广人员直言:“我们在推广的时候,要是先说了贷款这件事,那怎么能行啊。”

“高收低出”+“长短收”的方式能不能长久,看看蛋壳就非常清楚了。

到2020年下半年,不少享车APP的用户发现,油卡充值没有了,但每个月仍然在扣款。

到2020年8月,部分享车APP的用户收到了富民银行信息,要求用户直接还款给富民银行,要在富民银行的公众号进行办理。这时,用户才发现,自己不仅背上了富民银行的贷款,还逾期数月!

享车方面也让用户登记还款信息到富民银行,但已经扣除的款项却一直没有退款。

享车APP扣了钱,银行又要要钱,用户们开始联络享车APP的,此时的享车APP,已经处于失联状态,电话打不通,咨询在线客服的排队人数总有好几百。

同样的骗局

享车还想用几次?

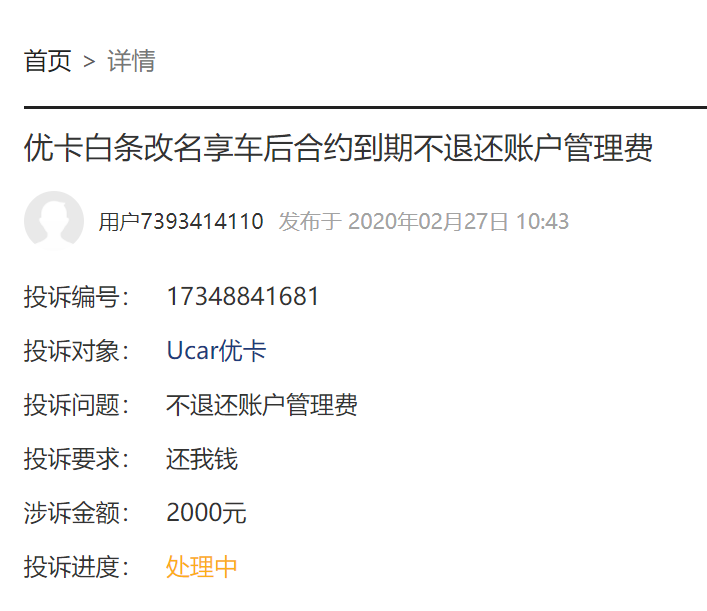

享车APP的前身是“Ucar优卡”APP,其主要业务是“优卡白条”,运营模式和享车没什么区别,且优卡白条的折扣力度更大,达到8.8折。

截至2018年1月,优卡白条已有近5万用户,累计放款额达6.7亿人民币,业务已覆盖全国超50000座油站。

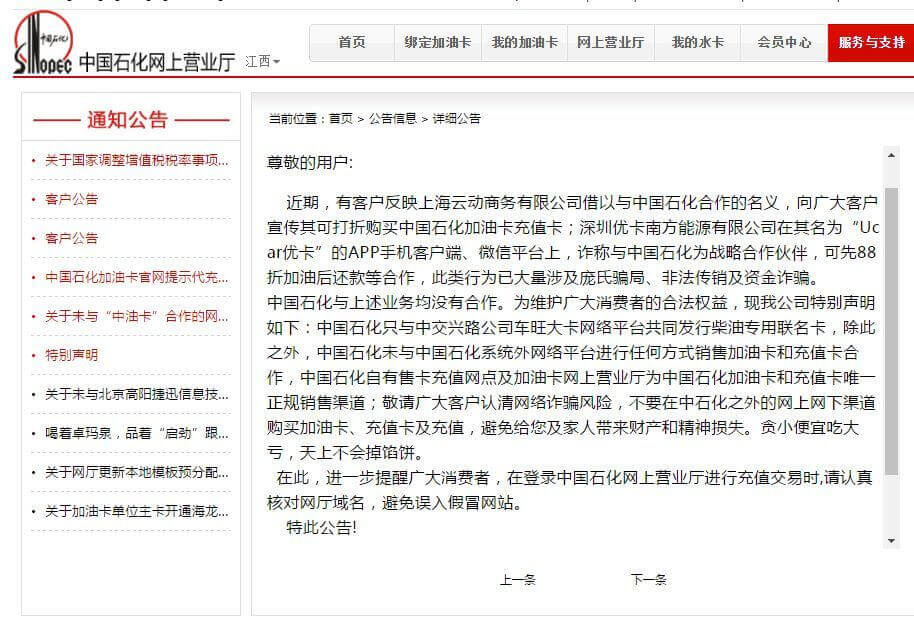

推广时,优卡曾宣称,“全国石油石化BP企业,50000余座油站联通”。为此,2017年8月,中国石化专门在网上营业厅发布公告称,优卡在其名为“Ucar优卡”的APP手机客户端、微信平台上,诈称与中国石化为战略合作伙伴,可先88折加油后还款等合作,此类行为已大量涉及庞氏骗局、非法传销及资金诈骗。

事实上,在优卡白条时期,APP只扣钱不充钱、不退款、解约难的问题就已经屡遭投诉。

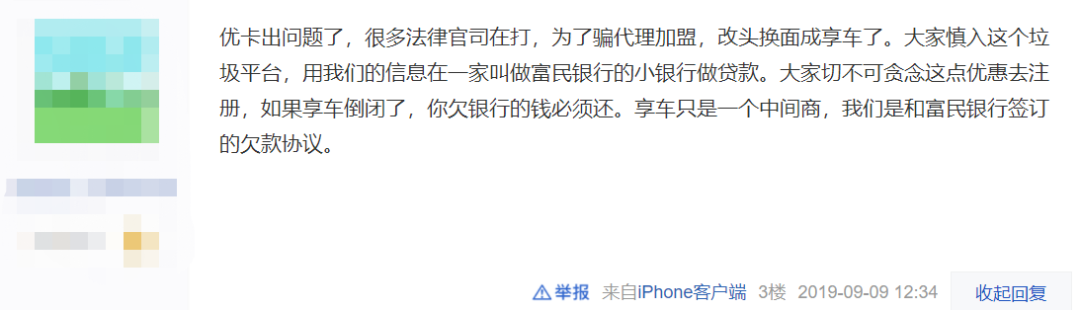

很明显,当时平台方的资金很可能已经出现问题,但是优卡并没有及时补救,而是改头换面,成为了享车,公司运营方也更名为深圳联合能源控股有限公司(原名“深圳优卡南方能源有限公司”)。

更名后,优卡时期的合约也出现了诸多问题。

针对优卡更名享车,有网友留言称,只是为了骗代理加盟。

目前,据北京商报报道,公安部门已对“享车事件”立案。

富民银行被推上风口浪尖

监管部门:将予以处理

如同蛋壳公寓背后的微众银行,享车“加油贷”主要资金方重庆富民银行也被推上风口浪尖。

重庆电视台曾联系过富民银行,富民银行方面的工作人员称,富民银行与享车APP是合作关系,银行方面会监督享车客户的贷款资金是否进入油企,是否专款专用。但是用户的资金是否到账,银行不管,如果享车平台真的出现什么问题,享车的用户还是必须归还名下的贷款。

如今“莫名”身负银行贷款的车主将矛头直指“债主”重庆富民银行,他们纷纷在网络平台以及相关部门投诉。

△黑猫投诉截图

△21聚投诉截图

富民银行成立于2016年8月16日,是中西部第一家民营银行,也是常态化审批后成立的第一家民营银行,由瀚华金控、宗申集团、福安药业、渝江压铸、海特环保、陶然居和博恩科技等重庆七家优秀的民营企业共同发起设立,注册资本30亿元。

截至2019年末,富民银行资产规模为418.55亿元,同比增长13.06%。营业收入10.45亿元,同比增长165.9%

存款规模289.63亿元,存款增速41.68%;贷款规模279.55亿元,贷款为98.93%。不良率为0.47%,拨备覆盖率为538.69%。

富民银行面临的揽储问题,也与微众银行相似,为了增强吸储能力,富民银行给出的利率普遍偏高,负债端成本偏高。

在滴滴金融APP上,富民银行给出的多款存款产品利率高达8%-10%,虽然存款利率中有5%属于滴滴金融平台赠送给新老客户的,不由富民银行承担,但富民银行需要另外支付滴滴金融平台一笔导流费。

但互联网高息揽储,是一把双刃剑,一旦中小银行面临危机,存在挤兑风险。此外,与第三方合作引流的过程中,对于第三方的监管问题,也亟待解决。

除了富民银行,用户投诉显示,享车APP的资金方还有其他机构,例如:上海永达小额贷款有限公司、成都真量科技有限公司。这两家公司的说法和富民银行差不多,享车和用户的合作与他们无关,用户必须还钱。

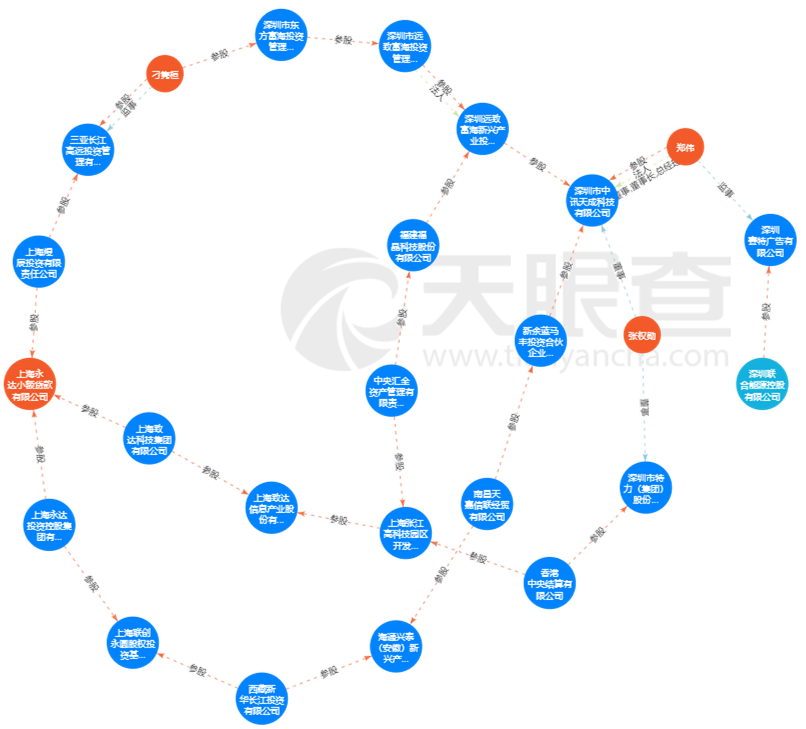

与富民银行相比,这些金融公司显得极不正规。天眼查显示,上海永达小额贷款有限公司,与享车APP之间的关联关系错综复杂;而成都真量科技有限公司,早在2016年就已经注销!

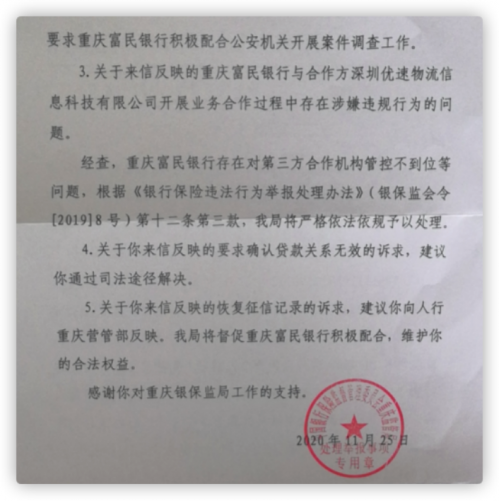

据财经网报道,目前重庆银保监局正陆续向投诉者反馈举报调查意见书,有车主提供了一份《重庆银保监局银行保险违法行为举报调查意见书》显示:

“关于你来信中反映的重庆富民银行涉嫌违法违规的问题,经核查,未发现证据证明重庆富民银行存在来信反映的‘伙同第三方公司,采取欺诈手段骗取网民签订网贷合同’的问题”

“经查重庆富民银行存在对第三方合作机构管控不到位等问题,根据《银行保险违法行为举报处理办法》(银保监令[2019]8号)第十二条第三款,我局将严格依法依规予以处理”。

△来源:财经网,投诉者提供

· END ·

由于微信更改了推送规则,不想错过文章更新的你,就把深蓝财经 设为星标 吧。

第一步:点击顶部蓝字 “深蓝财经”,进入公众号主页。

第二步:点击右上角 “···”。

第三步:点击 “设为星标”。

“影响有影响力的人”

微信公众号:深蓝财经

ID:shenlancaijing

看完别跑

点点这里↓↓↓