进入11月以来其实感觉到一些冷风。不提对外澳大利亚的事情,国内主要是三件事:

1 蚂蚁暂停上市

2 互联网平台经济反垄断

3 影子银行定义出台

这三件事我看起来是相互联系的。

记得周金涛在2016年三季度发表了他的绝笔研报,提出了两个预判:

(1)到2018/19年会有一波资产价格扑街,他说那时的低点远比现在能够想象得到的低;

(2)85后的人生第一次康波致富的机会在2019年。

现在看来也基本上对了,事实上基本上应验了,2018年10月份上证跌破2500点。至于人生发财考康波,如果2019年1月或2018年11月抄底,不说个股,最起码指数都翻了接近3倍了。2019和2020,其实A股是牛市来的。

但经济而言,从2018年开始,经济就下了一个台阶,实体经济出现各种问题,今年疫情经济继续下台阶。然而股市却是牛市。这跟本世纪第一个十年里面中国经济非常牛逼但股市很弱,形成了鲜明的反差。

周金涛的预言忽略了两点,第一是经济与政治的联系;第二是思想观念的代际迭代。周金涛没有考虑到在2020年的时候,A股市场的主要参与者已经和他的时代的主要玩家不是同一批人了,他们的风险收益观已经完全不同。

还有更为深远的一层就是经济与政治的联动,经济发展产生财富,但财富如何分配,已经不再是一个经济问题,而是政治问题。现在,关于“效率”和“公平”之间的权重,已经在调整在即。

所以,我对2021年中国经济的几个预判,其中最重要的一点就是:经济社会的天平从“效率”的一端向“公平”的一端回拨。

前期蚂蚁暂缓与互联网平台经济反垄断就是前奏。

国庆那段时期,很多人都在发“全面建设小康社会目标完成”的图片和文章。

事实上,2020这一年最关键的地方是“全面建设小康社会”的发展目标已经实现。

现在,中国很多地方已经基本上达到中等发达国家水平,北上广深甚至超越许多发达国家的城市。例如上海和北京GDP分别为2.7万亿和2.5万亿,这两个城市人口都在2000万左右,因此这两个城市前三季度人均GDP已经高达10万RMB,全年有望达到12~13万(合2万美元),妥妥的发达国家水平。

此外,深圳前三季度GDP为1.9万亿,全年有望达到2.4-2.5万亿。而考虑到深圳常住人口只有1000万,因此深圳的人均GDP有望达到24-25万,接近4万美元,超越香港,逼近新加坡。

经济发展的巨大成就,对于中国的未来意味着什么?

很多人对此乐观;在我看来,这并不值得乐观。我们知道,2020年之前,经济增长是一切目标的目标;但2020年之后,这个目标实现了,接下来就要让位于另一个目标。

“另一个目标”是一系列目标的组合,其中包括:

教育;

健康;

养老;

人口;

资源;

环境;

……

总体来讲,概括起来就是两个字:公平。

过去我们常说“效率优先,兼顾公平”;未来N年之中,我们可能会看到“公平优先,兼顾效率”,最起码是效率公平都要兼顾。一个不可扭转的趋势就是,经济社会的天平,会从“效率”的一端向“公平”的一端回摆。

以前,对于一些行业的蒙眼狂奔,我们的监管会在一定程度上容忍。为什么?因为毕竟你蒙眼狂奔还是能够带来增长,拉动就业的。但是未来,这个逻辑就说不通了。因为蒙眼狂奔会出事,会奔到沟里去,甚至会翻车。

疫情也是一个助推剂。今年中国GDP肯定是建国以来最低,大概率在1~2%的范围上下。之前一旦出现危机我们立马就放水,要“保8”、“保6”、“保X”……今年两样了。今年虽然疫情影响,但是没有拼命打兴奋剂要把GDP保在XXX的水平以上。

事实上,GDP破位也不是什么大不了的事。破了就破了,日子照过;难道去死吗?

各省市对于GDP的执念也放掉了。今年前三季度北方GDP排进前10的就剩一个北京了;北方第二的天津排到了11,北方第三青岛在15左右。有文章说南北差异到了最严峻的时刻。说投资不过山海关。现在北方是破鼓万人捶。

事实上,仔细看数据的话,不是南方城市前进得快,而是北方城市GDP掉的太厉害。以TJ为例,2015年的时候大概在1.8万亿,今年前三季度就剩1.1万亿;宽松估计今年全年也就1.5~1.6万亿。为什么掉得这么厉害,是因为以前的数据有水。至于为什么前几年的数据有水?还不是为了冲量给逼出来的。

当然,南方城市就没水吗?也是各有各的问题,有些靠小贷P2P前几年冲的比较猛,这波能否软着陆?还有太多南方城市房价太高,但依然还在各种炒概念、卖地、炒概念、卖地……这些模式都是有潜在问题的。

所以,现在2020年过了,“以经济建设为纲”的思路也到了扭转的时候。将来,总量思维会在一定程度上让位于结构思维,即强调分配,政策引导分配,实现社会公平。

到这里,就引出我的第二点预判:让利。

今年二季度闹得沸沸扬扬的银行让利,当时的目标是让利1.5万亿。到目前为止核算结果表明,这些金额大概已经让完了。有人预期说,明年让利不会那么狠了。这也成为近期炒作银行股的逻辑之一。

基于前文提到的关于增加“公平性”的判断,在我看来,未来金融机构让利不但不会减弱,反而甚至会常态化。

让利是一个大目标,具体实现的途径可以有很多种。降低税费是一种,但更重要的是结构化让利。这里就提到关于影子银行的监管。

金融体系是一个非常明显的亲疏近远的等级分明的体系。央行是核心,靠近央行的国有大行相当于一级批发商,然后再往下面有股份制银行,再往下是中小银行,农商行、城商行,政策性银行等等。越靠近央行的银行,资金成本越便宜,越远离的越贵。为什么会这样?因为流动性的传导需要一个路径。

大行通过票据从央行手里拿到流动性,这个流动性的成本很低,如果按1年期MLF来看也就3个点左右。大行拿到这笔钱之后,并不直接发放贷款,而是转手交给股份制银行或者中小银行;后者拿到之后,再继续往下分发。随着一层层分发,资金的成本也就越来越高。以致于到末端的时候,成本可能已经非常高,要到10个点以上。

这就会造成一个结果,末端金融机构拿到钱,由于成本太高,他们只能去做高风险高收益的项目。包括哪些呢?

1 配资

2 小贷或P2P

3 消费贷

4 直接投资股市期货房地产

这些项目几乎没有是投向实体经济的。这就造成了资金脱实向虚。所以,中小企业融资难,不光是数量问题,更大的是结构性的问题。是目前整个影子银行这个庞大的游离于金融体系之外、又介于金融和实体之间的灰色地带,把终端企业的融资成本抬高的。

这部分成本最后会去哪?一定是转嫁到物价中间,形成通胀。任何通胀本质上都是对经济运行成本的反映。这就解释了为什么技术进步会带来通缩。技术进步:第一是提高劳动生产效率,直接降低成本;第二是提高信息沟通效率,干掉中间商,最终降低成本。

影子银行,讲得更形象一点,就像是堵在金融体系与实体经济之间的一座大山,或者是躺在两者之间收租,这边进来5个点的资金,那边出去就成了20个点。而这些影子银行创造了多少经济价值呢?零。

有人会说干掉了影子银行会破坏多少就业。但是要想到,把这部分成本降下来,能够给实体经济增加多少就业。

互联网平台经济反垄断,也是一样的逻辑。许多互联网平台讲了很大的故事,但谈到盈利上,则需要通过人为制造信息不对称;然而我们都知道,经济发展的本质是消灭三大差别,消除信息不对称。所以这里就有初心与手段的背离。

此外,通过补贴扩大市场份额,在经济上也许是无可厚非的,但从公平性和正义性的角度,还站不站得住脚,就值得推敲了。

总而言之,未来短则三五年,长则三五十年,中国乃至全球的经济天平,都将从“效率”的一边向“公平”的一边回拨。从近期发生的事情来看,中国是做的比较坚决和果断的;而西方国家普遍犹犹豫豫,走一步退两步,坐失良机。

因此,有了这个总判断,许多局部的判断就很容易了。例如货币政策问题,局部会有宽松,但总体上一定是朝着紧的方向发展。例如全球贸易合作,尽管近期拜登上台全球合作有望重建,但一定很难再达到90年代和21世纪初的水平了,因为全球化是全球公平的大敌。

至于投资,教育健康养老是首选,消费是第二选择,科技创新是第三选择。工业周期金融地产这些,不要再碰了。

互联网巨头也要小心点。这些公司近期受政策影响非常大,而未来仍存在不确定性。

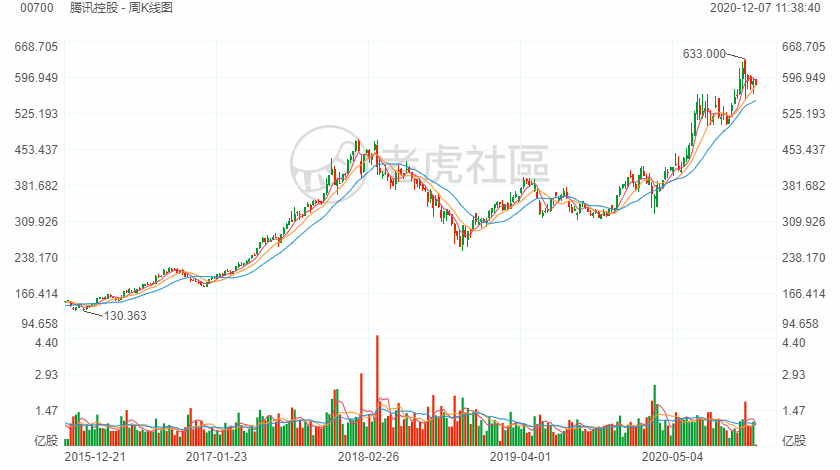

我经常提到腾讯2017年那一波上涨,股价上涨2.5倍,估值从40X提高到60X。这是盈利驱动下的戴维斯双击。触发因素是王者荣耀那款游戏的大热。

腾讯当年是被一波游戏产业政策调整杀下来,直到今年5月股价才重回新高,间隔了两年半的时间,这其中还伴随着公司战略调整等许多因素。

这一波互联网平台反垄断,对于许多互联网平台企业的冲击和当年那一波游戏版号对腾讯的冲击类似,一方面政策逆风何时转变不知道,另一方面这些互联网平台企业如何调整自身去适应这些变化,也存在不确定性。

现在,互联网大厂的股票,正反两个方向的逻辑都说得通。反面来讲,他们当下正处在政策逆风期,而这一波逆风持续多久不知道;但正面来讲,这些企业都是具备进化基因和科技基因的,有没有可能未来的自己把现在的自己干掉,再创出一片新的商业模式呢?完全有可能。所以这一点上,不要低估巨头的进化能力。

对于投资而言,这种自我进化的能力意味着看涨期权,是要等到未来兑现的;单就目前的估值来看,许多公司的估值已经很高很危险了。

诚然,从改革开放以来,押注国运者,从未被亏待。但从2021年开始,最大的风险已经悄然改变!未来,最大的风险是,你所理解与押注的“国运”,和国家意义上的国运,正在悄悄地分道扬镳!渐行渐远!

秋风起,黄叶飞,变革将至,请擦亮眼睛,做好准备!