英特尔最近报告了非常疲弱的经营趋势,业务前景高度不确定,即使在削减股息后,它仍然是一个价值陷阱。

虽然英特尔股票当时提供了高股息收益率,但其股息可持续性值得怀疑,未来可能会削减股息。几周前,该公司在公布年度收益时为其股息进行了辩护,但最近决定将季度股息削减66%。

对于密切关注英特尔的投资者来说,这并不奇怪,这也解释了为什么它的股价对这一消息反应不大,因为它的业务基本面在过去几年里大幅恶化,要保持目前的股息水平,它需要提高资产负债表的杠杆率。

英特尔将从这一决定中节省大量现金,但它的股息是不可持续的,在我看来,该公司应该完全削减股息。在这篇文章中,我分析了它最近的收益和业务前景,看看它的价值是否仍然是一个陷阱,还是大部分负面消息和情绪已经被消化了。

01、近期收益和股息

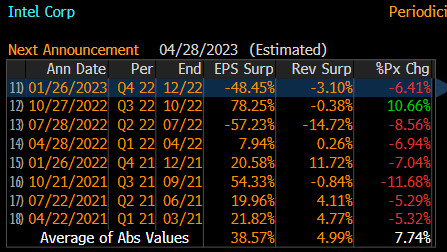

几周前,英特尔发布了其第四季度和2022年全年的财务数据,这些数据相当疲软。第四季度,其营收处于指引的底部,比市场预期低3%,而考虑到其每股收益比街头预期低48%,其收益则要弱得多,如下图所示。

Earnings surprise (Bloomberg)

其第四季度的收入为140亿美元(同比下降28%),毛利率为43.8%(与2021年第四季度相比下降12个百分点),每股收益仅为0.10美元(同比下降92%)。英特尔全年营收为631亿美元(同比下降16%)。华尔街的预期是营收超过660亿美元,毛利率为47.3%(2021年为58.1%),每股收益为1.84美元(同比下降65%)。

投资者应该注意到,英特尔最近的业绩指引是每股收益2.30美元,因此该公司去年最后一个季度的业绩远低于管理层的预期,这是一个令人担忧的迹象,表明公司业务可能出现转机。

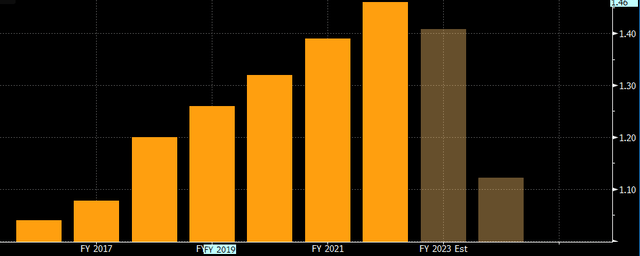

关于股息,在削减之前,它每年为每股1.46美元,这意味着与2022年收益相关的股息支付率为79%。这比2021年的28%大幅增长,表明英特尔的股息可持续性非常值得怀疑。

虽然英特尔的股息增长历史非常好,但其收益的快速下降导致了非常高的派息率,考虑到英特尔预计将在2023年出现亏损,预计派息率将进一步恶化。此外,大多数科技行业的公司通常更喜欢进行股票回购,而不是派发股息,这意味着英特尔的高股息收益率对其股价并没有很大的支撑,因为仅从股息收益率来看,英特尔不太可能吸引很多以收益为导向的投资者。

Dividend (Bloomberg)

在削减股息后,英特尔现在将派发每股0.125美元的季度股息,或每年0.50美元,以目前的股价计算,股息收益率不到2%。这与台积电(NYSE:TSM)的收益率相似,几乎是阿斯麦(NASDAQ:ASML)收益率的两倍,这意味着英特尔目前的股息与最接近的同行更加一致,仍高于科技行业的平均水平。

从现金流的角度来看,英特尔在2022年支付了约60亿美元的股息,因此削减股息将使其节省约40亿美元,这是一笔可观的金额,并将有助于为其专注于代工领域的增长战略提供资金,这需要大量资本支出来建设新工厂。

投资者应注意,虽然英特尔的股息被2022年的盈利覆盖,但如果基于现金流,则没有发生同样的情况。事实上,英特尔从运营中获得了154亿美元现金,这不足以支付近250亿美元的资本支出,更不用说股息了。这意味着英特尔是通过发行债券来支付股息的,从长期来看,这是不可持续的。

到2022年底,英特尔的净债务为82亿美元,净债务的EBITDA比率为0.5倍。这仍然是一个相对较低的杠杆率,英特尔有很好的机会在资本市场上发行债券,但从长期来看,保持完全由发债融资的股息并不是最好的方法。

02、业务前景

关于中短期的业务前景,英特尔对下一季度的指导相当糟糕,因为该公司预计营收将在105亿至115亿美元之间(同比下降40%),毛利率为39%,本季度将出现净亏损。与2022年相比,英特尔的财务数据和现金流产生可能会进一步恶化,这意味着英特尔目前的股息显然是不可持续的,管理层应该完全削减股息,至少在其增长战略开始为公司的基本面带来一些改善之前。

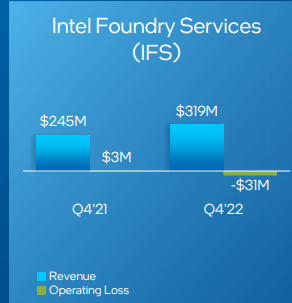

然而,这可能需要一段时间才能实现,因为英特尔的代工业务在2022年只占总收入的0.5%,而其在建工厂可能要到2024年或2025年才能投入运营。

Foundry segment (Intel)

这意味着,英特尔的困境并不容易扭转,未来几个季度,其运营趋势的改善必须来自于现有业务,由于来自AMD(NASDAQ:AMD)和英伟达(NASDAQ:NVDA)的激烈竞争,现有业务继续挣扎,以及宏观经济形势的改善。这在很大程度上超出了公司的控制范围,这对未来的收益来说不是好兆头。这也解释了为什么英特尔只给出了第一季度的指引,而对于全年,该公司没有提供任何指引,但希望在2023年下半年经济有所改善。

由于这种艰难的运营环境,英特尔计划在2023年削减约30亿美元的成本,这将有助于提高收益,到2025年实现成本节约80 - 100亿美元。另一方面,它打算按预期保持投资,以实现2021年提出的业务转型。关于其产品路线图,英特尔表示已经准备好使用最先进的技术英特尔4进行生产,这是第一个部署EUV的节点,并正在按计划使用英特尔3。这意味着英特尔可以在2023年下半年提高竞争力,这将是潜在收入反弹的关键。

然而,由于英特尔过去曾有过几次产品挫折,投资者不应该对这些前景过于兴奋,而应该等着看英特尔是否能通过今年的流星湖和2024年的月球湖来提高其在CPU市场的竞争地位。

英特尔2023年盈利的另一个积极因素是,该公司一些生产机器和设备的估计寿命从5年改为8年,英特尔认为这能更好地反映其设备随时间推移的经济价值。这将使其2023年的折旧费用减少42亿美元(而2022年的折旧总额为111亿美元),毛利润增加26亿美元,研发费用减少4亿美元。

然而,尽管这对英特尔的财务数据产生了积极影响,但市场预计2023年对该公司来说将是又一个艰难的一年。事实上,根据分析师的估计,营收应该在500亿美元左右(同比下降19.8%),预计全年亏损约25亿美元。资本支出预计将接近200亿美元,这将导致负的自由现金流超过70亿美元。

在接下来的几年里,考虑到2025年的收入估计约为650亿美元,仅略高于2022年,预计将出现复苏,但目前的不确定性相当高,投资者应谨慎对待中期估计。英特尔显然需要很好地执行其业务战略,以扭转最近的疲软局面,这不是一项容易的任务,未来几个季度的收入和利润可能会趋于疲软。

03、结论

英特尔继续报告疲软的收益,其最近削减股息的决定并不出人意料,在我看来,股息应该完全削减,考虑到这并不能支撑其股价,英特尔的自由现金流是负的,因此支付股息没有多大意义。

过去,看涨者可能会辩称,英特尔的市盈率远低于同行,股息收益率高,但最近该公司公布的亏损和股息削减,摧毁了这一点。英特尔目前的业务前景在很大程度上是不确定的,反弹似乎更像是一厢情愿的想法,而不是短期内合理的预期。因此,在其基本面改善之前,英特尔仍是一个陷阱,而这可能需要一段时间才能实现。