7月20日-26日当周,全球尤其是美国疫情动态依然是关注焦点。美联储官员已处于新一期利率决议公布前的禁声期,计划发表公开讲话的重要官员有澳洲联储主席洛威和欧盟委员会副主席东布罗夫斯基。另外,美国开始新一轮刺激方案讨论,月底前或将通过;寒武纪周一将于科创板上市;可口可乐、微软、特斯拉、推特、美国航空、西南航空等财报来袭。

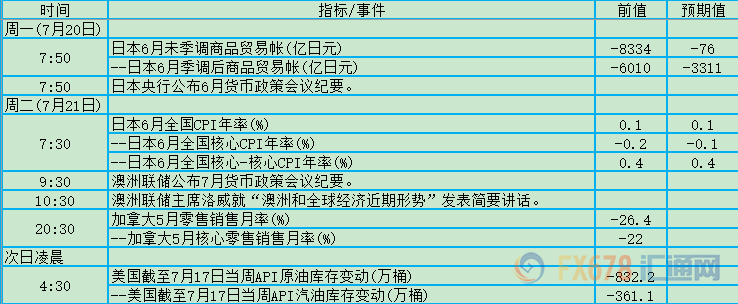

疫情让日本通胀预期面临压力,强化各界对于这场公卫危机将延迟央行推动通胀率达到2%目标的时程。需求低迷也令物价受限,引发了有关重返通缩的担忧。过去几次的会议纪要显示,日本央行审议委员会中,有部分人士呼吁重新评估央行的政策架构,因通胀进一步远离央行的2%目标。

疫情也让澳洲经济创纪录的增长势头戛然而止,并引发了深度衰退,澳洲需要花上一段时间才能恢复元气。澳洲联储已承诺将隔夜拆款利率维持在0.25%的纪录低位,直至央行在实现就业和通胀目标方面取得进展。

由于新冠病毒大流行,澳洲经济30年来首次遭遇衰退,失业率飙升至20年来高位7.4%,短时间内成千上万人丢掉饭碗。服务业占了澳洲规模2万亿澳元(1.4万亿美元)年经济产值的近三分之二,但如今由于抗疫而关闭国境及采取社交距离措施,使得服务业尤其岌岌可危。

美国民主党和共和党人本周将开始就新一轮刺激方案进行谈判。美国提高失业救济金和小企业「薪水保障计划」的资金来源将分别于7月31日和8月8日到期。美国财政部长史蒂文·努钦此前发表讲话称,特朗普政府和参议院领导层正在讨论一项新法案,并指出7月20日至7月31日是通过该法案的时间。

新股方面,美国小型房地产开发商Harbor Custom Development Inc.登陆全美证券交易所,一家致力于伤口处理和外壳软组织修复的医疗设备的再生医学公司ACell登陆纳斯达克。

周二主要关注四只美股的财报:盘前有可口可乐,盘后有Snap、德州仪器和联合大陆航空。

可口可乐将在周二盘前公布Q2财报,根据FactSet的数据,分析师预计可口可乐每股收益为40美分,营收为72.1亿美元。相比之下,上一季度每股收益为51美分,营收为86亿美元。

可口可乐的同业竞争者百事可乐于7月13日美股盘前公布了Q2财报:营收159.5亿美元,高于市场预期;净利润为16.5亿美元,同比下滑19.12%。对于饮料业务的疲软,管理层表示是受疫情封锁的影响。

7月6日晚间,寒武纪发布公告,确定发行价格为64.39元/股。7月16日晚,寒武纪再次发布公告称,公司股票将于2020年7月20日在上海证券交易所科创板上市。

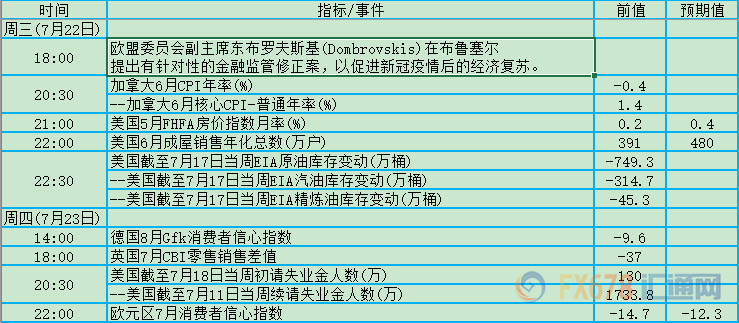

周三(7月22日)、周四(7月23日)关键词:东布罗夫斯基斯、加拿大CPI、美国成屋销售、EIA库存、初请

加拿大央行行长麦克勒姆在新闻发布会上成,央行预计复苏将是漫长而缓慢的,并将继续实施量化宽松计划,直到复苏“全面展开”。

加拿大央行更早前表示,旅游、金融和不动产业以及能源相关企业的疲弱情况最为普遍,“各地区和各行各业都预期销售将走弱,企业时常表示消费者行为和未来需求存在高度不确定性。”

上周美国原油和成品油库存大幅下降,部分原因是原油进口显著减少。但美国从墨西哥石油进口量回归较正常水平,此前一周更是意外飙升至八年高位。墨西哥湾沿岸馏分油库存升至有记录以来的最高水平。

汽油需求小幅下降,因美国更多的州重新实施封锁措施。纽约Again Capital合伙人John Kilduff表示:“汽油需求数据非常疲弱,随着疫情形势恶化,情况只会变得更糟,这将给市场带来压力,这是每个人都愈发关注的问题。”

根据美国住宅贷款抵押机构Freddie Mac公布的数据,美国30年固息抵押贷款利率本周在近50年来首次跌破3%。抵押贷款利率的历史性下跌反映出投资者涌入美国公债等避险资产。

美联储已暗示将通过购买美国公债及其他债券,即所谓量化宽松计划,继续努力让利率保持低位。Freddie Mac首席经济学家Sam Khater表示,抵押贷款利率低也将刺激潜在购房者的需求。

美国初请失业金人数已连续第16周超过100万人。经济学家们表示,初请失业金人数之所以居高不下,是因为第二波疫情导致新一轮裁员,企业破产情况增多。人口稠密、经济总量大的一些州,诸如佛罗里达、加利福尼亚、德克萨斯和亚利桑那等情况相当严峻。

周三盘后迎来本周最重磅科技股财报:

万亿市值巨头微软将发布2020财年Q4财报。FactSet调查的分析师的共识是:季度营收为364.3亿美元,同比增8%;GAAP每股收益为1.36美元,非GAAP每股收益为1.38美元。

全球车企市值第一、新能源宠儿特斯拉将接受财报考验。FactSet调查的33名华尔街分析师一致认为,季度GAAP每股亏损1.02美元,去年同期GAAP每股亏损2.31美元;调整后的亏损为每股14美分,去年同期调整后亏损每股1.12美元;销售额为51.5亿美元,低于一年前的63.5亿美元。

新股方面,环境服务提供商Montrose Environmental Group计划于7月22日登陆纽交所,发行价为15-17美元,拟募资1.6亿美元。

周四财报方面:

财报方面,盘前有Twitter、AT&T和美国航空,盘后有西南航空和英特尔等都将发布财报。5月,巴菲特和段永平相继宣布卖出航空股,但此后航空股强势反弹,市场中认为巴菲特卖错了航空股的声音渐渐高涨,或许届时市场可进一步判断他们是否卖错了航空股。

新股方面,Skillful Craftsman Education Technology Ltd.创立于2013年6月,总部在江苏无锡,是一家中国在线教育和技术服务的提供商。

苹果设备云软件平台Jamf Holding创立于2002年,总部位于美国明尼苏达州,通过其软件和全球最大的专注于苹果公司产品的IT管理员在线社区,扩展了用户对企业、亿元、学校和政府机构所期望的苹果体验。

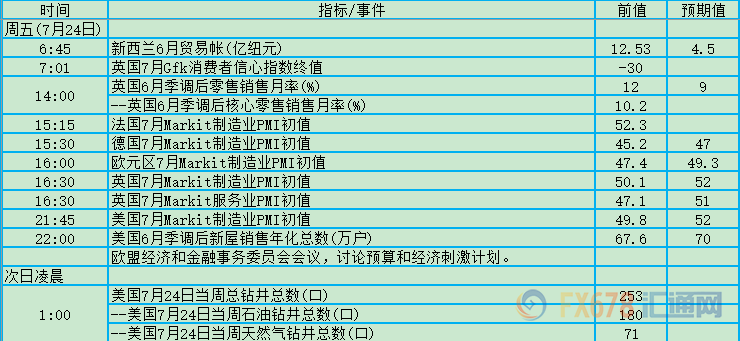

周五(7月24日)关键词:新西兰贸易帐、英国零售、欧元区PMI、英国PMI、美国新屋销售、欧盟预算

英国5月零售销售在经历了4月份的暴跌后上涨了12%,但英国5月通胀率跌至0.5%,为近四年来最低。英国央行副行长布罗德班特称,未来几个月通胀率有可能跌至零以下。

因担心消费者不愿上街购物,英国零售业已宣布新冠疫情导致数以千计的失业,而下一阶段的贸易谈判进程带来进一步的挑战。零售业主们警告称,若无免关税贸易,明年起消费者将面临较贵的物价。

欧盟经济在新冠疫情后直线下坠,3月开始抗疫封锁后至今,欧盟27国领导人在本月得以首次面对面磋商,但如何应对疫情的争执让欧盟陷入分歧。

欧盟成员国在化解有关庞大复苏计划的歧见方面有些力不从心,仍有许多地方存在分歧,尤其是关于复苏基金的整体规模——峰会主席提议将其设定为7500亿欧元,以及资金以免费拨款或贷款方式分配的问题。

由于疫情持续的规模与时长尚未可知,未来重新采取限制措施的可能性并未排除,成员国之间在疫情的抵抗能力和经济的反弹力度方面差距也在拉大,因此目前对经济的预测还存在较大的不确定性。

欧盟最艰巨任务是缩小富裕的北欧成员国与债务负担沉重的南欧国家在如何应对新冠危机方面的分歧。后者受到疫情冲击更加严重。荷兰坚持将经济改革作为取得救助基金帮助的条件;而改革是意大利和西班牙等南欧国家所竭力避免的。

法国政府上半年为遏制疫情而实施出行限制,导致全国经济活动停滞。疫情防控措施放松后,法国经济迎来强劲反弹,但前景仍受到诸多不确定性因素影响,特别是法国及世界其他地区疫情状况导致大批企业破产或裁员。

德国应对疫情危机的表现要好于邻国,死亡人数相对较少。虽然与封锁相关的旅行限制早些时候对包括旅游业和工业在内的行业产生了重大影响,德国政府正在用大规模援助和刺激措施来帮助经济度过疫情危机,措施包括缩短工时、鼓励企业在经济下行期间保留工作岗位的国家援助。