去年的美股继续延续了美股一直以来小步慢跑的风格,尽管美股指数表现上佳,但在美股头部公司里,达到年涨幅50%以上的,依然不多。

但也因此,我们注意到一个行业,或者说有一类公司,在去年美股中有着非常优异的表现。

这就是美国的几大私募股权(private equity)公司,Blackstone(黑石)、KKR、Carlyle(凯雷),Brookfield、AMO,其涨幅都在50%以上,而黑石全年更是涨了1倍,KKR涨了90%,凯雷涨了70%,这算是美股中表现上佳的行业。

这个行业巨头的名字大家可能在各类资产并购,一级市场交易时都有耳闻,但其股票涨幅这么好确实很难留意到的,在去年发生了什么呢?

首先这些公司的商业模式需要介绍一下,大部分都是从事非二级市场的资产管理,其投向主要是私募股权、不动产、信贷等。

资料来源:黑石,黑石的投向结构

这些公司原先大多以合伙制存在,后来改制为公司制,可以理解为上市的基金公司。

他们推出了很多相关的资产证券化产品,如房地产抵押贷款打包的KKR房地产金融信托(KREF.N),黑石按揭贷款信托(BXMT.N)等。因此,投资者不仅可以买这些公司的股票,也可以买它们的产品。

这类公司的业务模型其实就是募资-投资,然后从中赚取管理费和佣金,而一部分标的资产由公司自己的资金持有,而这部分资产的利息和买卖也可以获利,而主要的支出就是员工薪酬(超高人力成本行业),还有使用杠杆所需支出的利息费用。

公司的景气程度,取决于在管资产的增值程度,相关资产的回报率。

尽管说,跟Blackrock(贝莱德)等二级市场资产管理业务模式上类似,不过贝莱德则是主要以上市公司投资为主,其业务相对较为透明。

从公司报表上看到,这些公司在过去的1年里,首先是AUM(在管资产)迎来了非常高的增长,这驱动了管理费和佣金的提升。

如黑石,相比一年前,AUM(在管资产)净增加了近1500亿美元。而KKR的计费AUM也增加了千亿,而凯雷增加了500亿左右。

资料来源:黑石,总AUM(在管资产)

其次,由于房地产市场、信贷市场、一级市场跟随二级市场水涨船高,这也导致了资产实现了快速的增值。

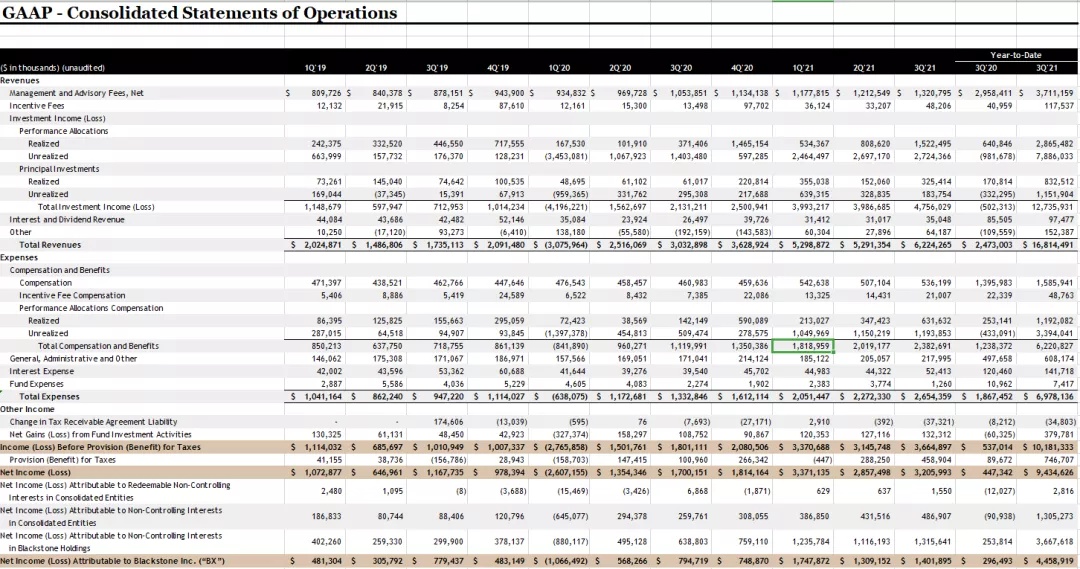

而观察到黑石的收入报表可以看到:

具体的收入每个季度都在快速增长,疫情前最后一个季度19年Q4,其中收入大概在20亿左右,而在最新的2021年Q3,单季度的收入达到60亿。

其中收入增长大部分还在来自于performance allocation(资产表现分配),由于资产增值较多,导致出售资产的已实现收益 ,或未出售资产的增值也就是未实现收益,都大幅提升。

尽管这是一个高薪行业,但员工的收入,和员工的数目,并不会随公司收入大规模提升,因此,在成本端支出相对固定的情况下,公司迎来了利润连续新的爆发,2021年前三季度,公司的归属净利润分别为:17,13,14亿,而19年4Q,单季度的利润不过为4.8亿。

除了黑石,KKR的2021年第三季度归母净利润为41亿,同比增长743%,而凯雷的2021前三季度归母净利润为23.27亿,同比增长1464%。

利润的高增长来自于高增长的收入,相对固定的成本,导致收入和利润率双向提升,当然,这里面也有2020年Q1市场崩盘,这些公司亏损,导致2020年全年业绩基数很低的因素。

但这种快速增长确实使得公司的估值一下子变得很低,在2021年Q1业绩公布后,快速下降到了个位数PE,而在疫情放水前,黑石的长期PE在20倍左右。

私募股权基金管理公司不同于银行,保险等,有大概7-10倍左右那么高的杠杆,而又不同于二级市场基金,波动较大,难有长期投资者。

房地产,私募股权,信贷市场等一般都是长期投资,持有资产时间长,不能随便交易,而出资的投资人,大部分也是如政府主权基金,保险资金,大型企业等长期投资者,不会随便进出。

在这种业务基础上,其稳定性在资产管理公司中算比较强,当出现个位数PE和这么高的增速后,就显得特别便宜了。

目前美国尽管准备开始加息,但也应该注意到,目前还是在不断放水买债,而资产的通货膨胀依然在传导,很多实物资产越来越贵,事实上这些公司挂靠的还是很多实物资产的增值,2022年,资产增值未必不会持续。

不过这些公司现在的低估值,高增长,投资人也不必过分乐观,毕竟这些公司与货币周期关系太大,它们基本是这场疫情的大放水的受益者。

投资这些公司,首先考虑的是这些公司的资产分散,并不公开,股票基金尚且可以看到持仓,但是这些公司持有的资产很多都是打包的信贷,房地产物业,私募股权,而从公司收入上也可以看出,其收入来源复杂,管理费,交易佣金,自持资产的收益,信贷业务的利息收入,相关的风险敞口也就很难衡量。

而在管资产里的实际杠杆也不一定在资产负债表里衡量,按照黑石产品最终的IRR,结合AUM来看,这些公司的许多固定收益类产品如次级债券中嵌套了一定倍数的leverage,目前公司的AUM高达7000亿,但在资产负债表上,能看到的liabilities却只有180亿,真实交易杠杆并不透明。

再看到现金流量表,跟银行类似,无法穿透,经常出现与利润严重不一致的情况。

理解起来也很合理,房地产、抵押贷款资产和私募股权,不是证券,要长期持有,不交易不结算,佣金和管理费每年从资产占比重划扣,不形成现金流,而资产增值记为利润,也不影响现金流。

而在此类公司商业行为中,购买资产,也可以视作是operating(經營性),而不是investing activities(投資性),因此,现金流量表上就不能采用传统行业公司的角度去看待,因此,对于公司真实的流动性,也就难以分析。

所以目前的高增长,部分增量利润也是类似于持有股权上涨这样的一次性浮动收益,以经常性收益如佣金和管理费等来看,实际的增幅远没有这么多,公司真实的PE应该还是在一个历史较高的水平。

但也应该考虑到,在疫情大放水之前,这类型的公司,分化也较为明显,呈现出的马太效应依然很强,品牌,员工素质,募资能力,长期投资回报率,会导致长期巨大的分化。

如凯雷,2012年至2019年,AUM实际增幅并不高,但黑石却实现了12年5倍的AUM增长。

这也使得在长期股价回报上,黑石要远远优于凯雷。

因此,抛开放水这个因素扰动,行业也还是有α的,长期投资行业内优质公司也是可行的。

中国的受益者呢?

讨论完了这些国际巨头目前的状态,我们再看到国内,目前国内可以对标这些国际巨头的私募股权公司也是有的,只不过相比国外,名气还没有那么响亮。

目前大部分还是在合伙制且不上市的状态,一般的投资者无法参与。

上市的公司有中国光大控股(0165.hk),尽管股票长期回报还是正,目前市值与其规模相比也比较合理(参考黑石10:1的AUM比市值),但长期以来回报确实偏低。

这与国内的各类资产证券化不完善,缺乏美国那种嵌套较高杠杆的固定收益产品,如房地产抵押贷款债券等,又加上中国没有美国那样的“钞能力”,募资增速一直偏慢有关。

但公司也不够全球化,这与公司本身的品牌,团队能力,投资视野等自身问题有关,这也就导致公司成长速度缓慢。

但我们想想,中国专注PE/VC的私募股权公司,也就是高瓴红杉等,其长期表现应该相当不错,并且在这轮大放水里,这些公司也应该充分收益了。

这就有一个问题值得讨论:如今的中国资本市场,明显一级市场的利润分配比重过大,具体体现为公司IPO时估值很高,二级市场投资者已经基本没有投资获利空间。

中国过去高速发展的很多年里,涌现了很多优秀的新生代公司,但当这些公司来到大部分投资者面前时,其市值已经无比庞大,如字节跳动,IPO一上来,可能就有2万亿左右的市值。

那问题就来了,公司的这2万亿价值,基本已经在一级市场瓜分完毕。而这些收益,大部分普通投资者是没有渠道参与到的,私募门槛也要100万以上,基本是富人的游戏,很多中国新生代公司的成长期红利,就这样注定与普通人无关。

美国资本市场,万物皆可证券化,黑石这些公司的股票存在,无疑给了普通投资者参与到这些接触不到的资产的机会,只要能买得起1股黑石,也就是119美金,就可以享受到很多全球初创公司的成长红利。

现在总说共同富裕,让赚钱的公司尽早公开上市,是美国的可以参考的实现共同富裕的方法,利润最大的那一环节,不应该被私有,变成少数人的游戏。美国尽管说是一个贫富悬殊的国家,但美股在共同富裕这一理念的实践上,要比A股好。

让中国那些优秀创投的私募股权公司尽早登陆二级市场,完全是一个可行的办法,高瓴,红杉,易方达汇添富,有朝一日都应该成为一只股票。