12月2日,美团跌幅持续扩大,截止发稿,股价跌超7%,报268港元,市值1.58万亿港元。

1个多月前的10月底,美团点评宣布更改公司名字。

“美团”+“点评”,这两个曾经行业头部的公司组合起来的名字,再也不会出现在任何上市公司公告中。

从此世上只有美团-W,不再有美团点评。美团、点评都是杠杆游戏以前常用的应用,这个细节的变迁,不免让人有些伤感。

新名新气象,1个来月后的11月30日,美团发布3季报。一扫前2个季度,特别是一季度的阴霾,营收354.01亿元,比2019年3季度的274.94亿元增长28.8%。

最受瞩目的要数经营溢利67.24亿元,同比大涨364.6%。这主要得益于理想汽车上市等带来的投资收益。

如果除掉这部分,也就不那么好看了。难怪有媒体说,美团“炒股”保利润。

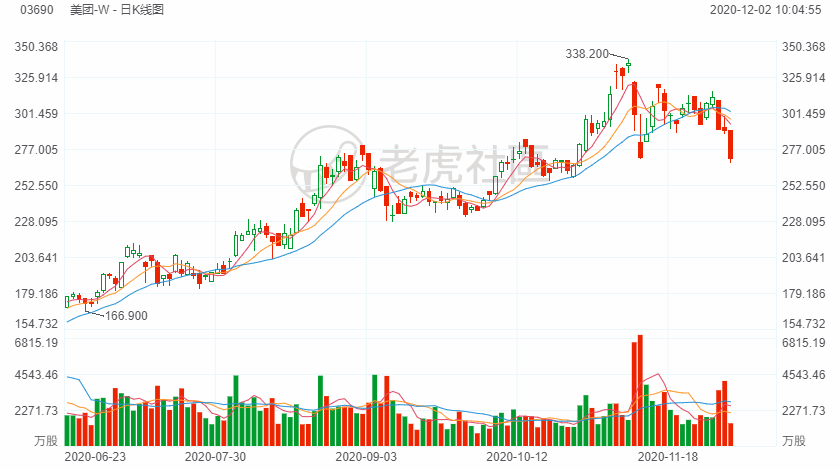

三季报这一表现没有赢得市场的欢心。11月30日、12月1日,连续2日在港股的表现都不如人意,如下图。

作为我国市值第三的互联网企业,在互联网反垄断、饿了么硬干的背景下,美团到底如何,其各大业务板块发展情况、盈利能力,是否经得起长期考验?

1、餐饮外卖有得有失,饿了么掀起反攻战

2020年三季度,美团的餐饮外卖业务交易金额,增长不错。同比增长36.0%,达1522亿元。

财报披露,餐饮外卖日均交易笔数同比增长30.1%至34.9百万笔。每笔餐饮外卖业务订单的平均价值同比增长4.5%。

不过餐饮外卖业务变现率,由2019年同期的13.9%,降至2020年第三季度的13.6%。

同时,三季度,美团的餐饮外卖收入同比增长32.8%,至206.93亿元。餐饮外卖业务的经营溢利,由2019年第三季度的3.31亿元,增加至2020年第三季度的7.69亿元。

经营利润率也由2.1%,升至3.7%。

财报解释了,夏季通常是餐饮外卖业务的旺季。

但是环比看,杠杆游戏注意到,美团的餐饮外卖部分的经营溢利,由2020年第二季度的13亿元,减至2020年第三季度的8亿元。美团的解释是:

乃主要由于暑假期间外卖骑手成本以及销售及营销开支增加。

环比看,餐饮外卖部分经营利润率由二季度的8.6%,减至3.7%。原因是:

乃主要由于向外卖骑手提供季节性及临时补贴,导致餐饮外卖骑手成本较高;及在线营销收入的占比下降,收入组合因而出现变化。

和同行比,阿里包含饿了么在内的整个本地生活不到100亿元,和美团餐饮外卖约207亿元的收入比起来,明显要低。

客观来说,一些数据所言,美团外卖APP的MAU(月活跃用户)被饿了么APP反超,其实还是言过其实。

但饿了么的发力是真的,战斗尚未终结,美团压力依旧不小。

2、到店、酒店及旅游业务扭转负增长局面

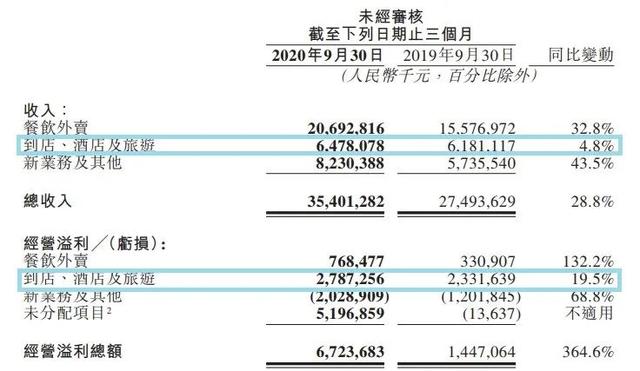

值得一说的是,美团的到店、酒旅及旅游业务,扭转了前两季度的负增长局面,收入64.78亿元,同比上涨4.8%。

涨幅虽然很低,但是考虑到今年的黑天鹅影响如此大,有增长算是很不错的事。

同时,这部分获得27.87亿元的经营溢利,同比上涨19.5%。如下图。

如美团CFO陈少晖所言:

到店业务的增长主要由医疗健康、宠物护理、家政服务等领域推动,商家投入了更多营销投放;此外,低星酒店在疫情过后业绩恢复更快,从间夜量的角度三季度美团已成为最大的酒店预定平台。

注意细节,美团的到店、酒店及旅游业务经营溢利,由2020年二季度的19亿元增长47.4%,达到2020年三季度的约28亿元,涨幅不错。

经营利润率环比增长1.4个百分点,至43.0%。

和去年同期比,到店、酒店及旅游业务的经营溢利,由去年同期的23亿元增至28亿元,经营利润率则由37.7%升至43.0%。

也有观点认为,含金量最高的到店利润同比增速只有19.5%,还是有些遗憾。同时,经营现金流恢复一般。这个看法杠杆游戏觉得也有道理。

有报道就说,消费者和店家都很精明。有些用户只是通过美团这个渠道来看产品,然后直接去线下下单,而且商家也乐于让用户线下下单,这样少被美团抽成。

无论如何,美团的到店业务营销需求恢复步入正轨。到店分部的佣金收入及在线营销服务收入,三季度录得同比正向增长。

可以预见,如果黑天鹅控制得好,美团的到店、酒店及旅游业务四季度会获得还不错的业绩。

唯一的问题,杠杆游戏认为是,和同行比到底算好还是差?在投资人眼中,算好还是不够好?

3、新业务及其他到底表现如何?

新业务及其他业务依旧是经营亏损。由2020年二季度的亏约15亿元,扩大39.0%至2020年三季度的亏约20亿元。美团解释:

乃主要由于(业务扩充令食杂零售业务的经营亏损增加。

财报同时披露,该部分的经营利润率,由负值25.9%,环比收窄1.2个百分点至负值24.7%,乃主要由于部分新业务的经营杠杆作用提高,部分被收入组合变化导致溢利率下跌所抵销。

虽然亏损,但新业务及其他业务在第三季度的营收,同比增速是三大板块中最高,同比增长43.5%,录得营收82.30亿元。如上文第二部分图。

不过如果看同比亏损额度,增加68.8%。去年同期,只有12亿元的亏损。美团认为:

主要是扩大了B2B餐饮供应链服务、美团买菜、美团优选及美团闪购等业务,以满足用户不断增长的需求;但部分收入被餐厅管理系统及网约车服务收入减少所抵销。

社区团购、卖菜业务备受关注。目前社区团购已成为互联网巨头押注的新赛道。杠杆游戏注意到,除了美团,滴滴、拼多多、阿里、京东等公司均投入大量资源在二三线城市跑马圈地。

三季度,美团优选疯狂推进它的“千城计划”,要在年内实现“千城”覆盖。

这一领域的竞争短期不会分出胜负,各家公司为了地盘和市值、估值都很拼。美团老板王兴就称,生鲜等“有得打”。

对于美团也好,其他公司也罢,这块业务必然拖累利润。当然,先有份额和规模,以后再收割回报,这是互联网的铁逻辑。

总之一句话,先烧钱,这是无疑的。否则,一席之地都不会有。