2019年,京东$(JD)$在一片质疑声中,股价却屡创新高。

3月2日京东发布2019Q4及全年业绩之后,股票猛涨12.44%,截止当日收盘达43.3美元,是19年以来的新高,较年初20.93美元已经翻倍。虽然2019年美股整体呈现走牛态势,但是翻倍行情仍然超过了市场上很多股票。

2018年是京东难忘的一年,在自身营收增速放缓,整体在亏损边缘徘徊,用户活跃度下降的情况下,CEO又陷入舆论漩涡,而刚刚在美国上市的拼多多虎视眈眈,急速扩张。一时间,京东电商第二的地位也岌岌可危,市场的质疑声也愈发强烈。

然而,2019Q4的业绩却给了市场一个大大的惊喜,营收利润超预期,京东电商第二的宝座能否稳坐呢?

1

京东奇迹:从亏48亿到赚36亿

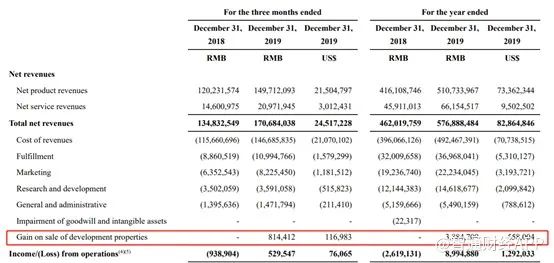

智通财经APP观察到,2019第四季度,京东实现营收1707亿元(合1245亿美元),高于市场预期1667.2亿元,同比增长26.6%。其中服务营收为210亿元,同比增长43.6%。净利润36亿元,市场预期亏损3.13亿元,去年同期亏损48亿元。运营利润为5.295亿元,去年同期运营亏损为9.389亿元人民币。

一年之后,京东季度净利润从亏损48亿元转变为盈利36亿元,不得不说是一个奇迹。但是智通财经APP却发现,这一奇迹除了京东确实在运营层面的改善之外,更大程度是因为财报的“粉饰”效果。

首先业绩公告显示,在非公认会计准则下净利润为8.1亿元,去年同期为7.49亿元,而运营利润为7.04亿元人民币,上年同期为3.13亿元。比之GAAP之下逊色不少。

另外,增厚利润的主要原因是两项非经常性损益。2019Q4,京东物业出售获得收益8.14亿元,而2018年同期则为0;2019Q4其他项收益净额为36.5亿元,2018年同期则为亏损39.5亿元。业绩报显示,这部分营业外收入主要是长期投资的公允价值变动,2019Q4为收入42亿元,2018年则为亏损40亿元。

这意味着,若撇去上述非经常性损益项,2019Q4京东的经调整净利润则为亏损828亿,2018Q4这一数字为亏损8.53亿元,虽然物业出售确实给京东带来了实质性收益,但是如果在持续性经营盈利方面,京东可能并没有带来实质性的奇迹。

同样纵观全年也存在类似情况,2019年京东营收5769亿元(合829亿美元),同比增长24.9%,高于市场预期的5726.7亿元。运营利润为90亿元,去年同期运营亏损为26亿元。净利润122亿元,市场预期为79.6亿元,2018年亏损25亿元。

非公认会计准则下净利润为8.1亿元,去年同期为7.49亿元。运营利润为7.04亿元人民币,上年同期为3.13亿元。同样撇去非经常性损益,2019年京东归母净利润为29.25亿元,2018年同期为亏损25.86亿元,跟表面利润数字比起来同样相去甚远。

但是,这并不能否认2019年京东确实实现了扭亏为盈的事实,这源于这一年京东的重大变革。

2

下沉市场,新增用户重回高增长

用户数量和活跃度是电商盈利的基础,新增用户是维持业绩增长的秘诀。

2019Q4京东新增活跃用户2760万达到3.62亿,同比增长18.6%,活跃用户数量和同比增速创下新高。环比增速上,已经与电商“新手”拼多多持平。而受短期事件影响,2018Q3京东活跃用户一度下滑,至2019Q1才逐渐回升。

2019年除了事件影响因素削弱之外,用户再回高增长主要源于京东经过了大刀阔斧的改革,开辟了新的拉新渠道和策略。除了同样采取“补贴大战”之外,2019年与腾讯的战略合作协议续签是主因。

随后腾讯将继续在其微信平台为京东提供位置突出的一级和二级入口,为京东带来流量支持。10月31日,京东旗下社交电商平台“京喜”在上线一个月后正式接入微信一级入口,在“微信-发现-购物”可以直接访问京喜,而京东购物被挪到了九宫格支付的二级入口,拼多多也在这个二级入口。正是这一看似“小小”的举措,让京东的拉新速度重回高增长,尤其是在Q4可以看到环比增长明显上升。

智通财经APP了解到,京喜业务带来的客户中,更多的是来自于三到六线的低线城市。这是因为这部分客户更喜欢社交属性,冲动性购买比较多,转化率也比较高。

与京东主站相比,京喜有自己的独特性和差异性,第一个是基于社交网络、社交电商跟用户互动的营销方式,更容易主动出去寻找站外三到六线的下沉市场用户。第二个是可以帮京东主站拓展长尾更高性价比全新的供应链。目前京东已经布局了100多个产业带,未来的目标是要连接1000个产业带,跟京东主站现有的销地供应链不同,京喜业务的供应链主要是产地供应链,所以跟京东物流也会一起去协同。

用户增长提供了收入增长的基础,费率优化实现了扭亏为盈。

3

费用多方面优化,提升利润空间

智通财经APP观察到,京东的毛利率近几年保持稳定,2019Q4为14.1%,2018年同期为14.2%。净利率虽然2019年只有2.05%,经调整净利率0.5%,但是已经实现了整体的扭亏为盈,主要是因为其在经营费用率方面的优化。

2019Q4京东整体的经营费用率14.2%,2018年同期为14.9%,细分看,2019Q4除了营销费用率上升至4.7%,其他费用履约费用、研发费用、管理费用整体呈下降趋势,而营销费用上升则与京喜推广及期内双十一等营销活动有关。

值得一提的是,2019年占比最大的履约费用率相较2018年已经有了十分明显的改善,履约费用主要包括仓储、配送、客服等,其中由于京东主要采取自营模式使得配送费用占比达到6成。而随着订单量增长,规模效应使得边际成本逐步降低。

另外在财报中京东突出了服务营收的数据,说明京东除了自营业务之外,正在逐步发展平台化业务。自营业务乃重资产,前期投入巨大,这也是京东前期亏损的重要原因,但是优点是形成很高的壁垒,一季度在公共卫生事件影响之下,京东自营相对第三方来说更加可控,影响也较小。不过第三方平台的优点在于空间更大,而京东在营收规模达到一定程度之后,必须寻找新的增长点,平台化是一个重要方向。

因此整体而言,2019年算是京东的盈利元年,在一片质疑声中给了市场一个惊喜。