分析师认为,Blackwell芯片延迟交付带来的影响并不大,大型科技企业依然倾向于在AI上过度投资,英伟达的盈利潜力强劲。

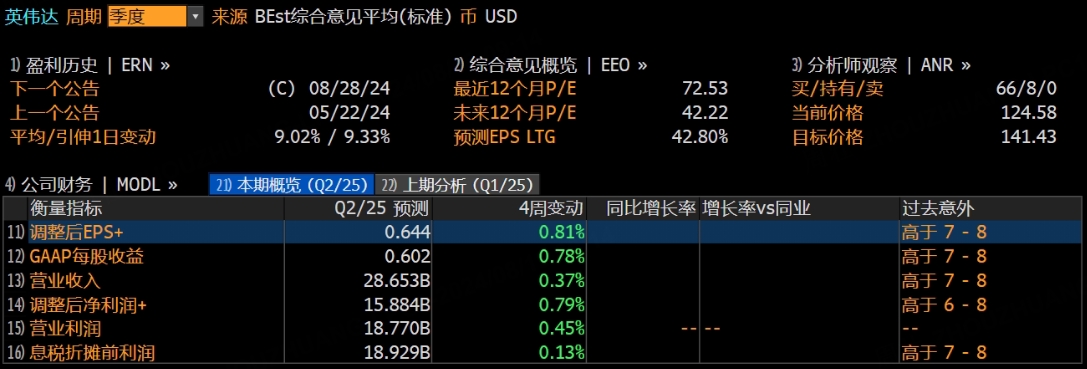

英伟达将于8月28日美股盘后公布其2025财年第二季度的业绩报告,华尔街普遍预计其将再创下一个强劲季度。

据彭博分析师预计,英伟达2025财年第二季度营收为286.53亿美元,同比增长112.13%;调整后净利润为158.84亿美元,调整后每股收益为0.64美元,同比增长138.37%。

过去两个月,全球芯片巨头英伟达经历了“过山车式”走势。今年上半年,英伟达延续去年气势如虹的表现,继续上涨150%。不过,在6月20日触及140.76美元/股高点后,该股便开启了一个多月的大幅调整。8月5日盘中,英伟达一度跌至90美元/股附近,自此前高点回落逾35%。此后,英伟达逐步企稳反弹。

上季度业绩回顾

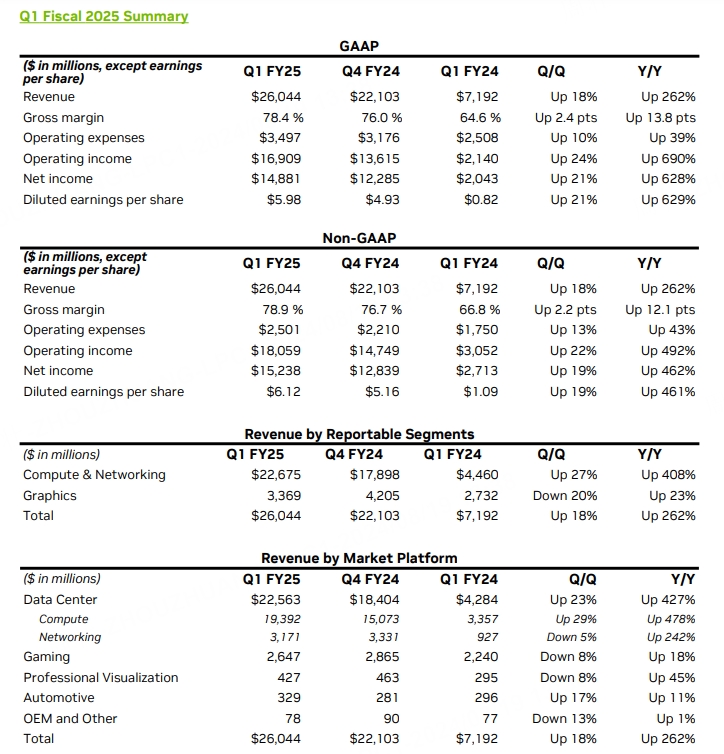

财报显示,英伟达第一财季营收创历史新高至260亿美元,环比增长18%、同比增长262%。调整后的每股收益为6.12美元,环比增长19%、同比增长461%。净利润增超620%至148.8亿美元。

分业务来看,数据中心收入早已超越游戏GPU业务成为英伟达高速增长的关键领域,第一财季的收入创新高至226亿美元,超过市场预期的211亿美元,环比增长23%、同比增长427%;昔日最大的游戏业务季度收入26亿美元,持平市场预期,环比下降8%、同比增长18%;第三大业务类别是专业可视化,季度营收为4.27亿美元,不及市场预期的4.8亿美元,环比下降8%、同比增长45%;第四大业务类别是汽车,季度营收为3.29亿美元,环比增长17%、同比增长11%,高于市场预期的下降1%至2.9亿美元。

此外,英伟达预计2025财年第二财季营收将达到280亿美元,上下浮动2%,高于市场预期的266亿美元。

二季度业绩看点

积极因素:数据中心驱动的强劲增长

英伟达的增长轨迹可谓非同寻常,这主要得益于其在人工智能和高性能计算领域的领先地位。事实上,该公司2025财年第一季度的业绩就是最好的证明,营收飙升至260亿美元,同比增长260%。这种商业势头背后的关键驱动力是人工智能工作负载的指数级增长。Meta Platforms等公司对大型语言模型(“LLM”)的计算需求急剧增加。

事实上,根据美国银行的估算,以Meta的下一代Llama 4为例,其所需计算能力预计将是上一代Llama 3.1的十倍。这一趋势推动了从通用计算向加速计算的广泛转变,而英伟达在这一领域仍是无可争议的领导者。

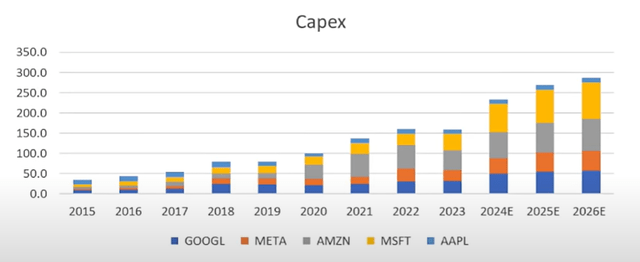

展望2025财年第二季度,分析师预计营收将达到286.53亿美元,同比增长112.13%,其中数据中心业务收入将达249.02亿美元,同比增长141.23%,这凸显了AI工作负载对英伟达GPU的无限需求,因为大型科技和云计算公司的资本支出持续增长。事实上,根据第二季度报告季给出的指导,五大科技巨头(Meta、Apple、Microsoft、Amazon和Google)的资本支出预计将在2024财年超过2200亿美元,与2023年相比同比增长45-50%。

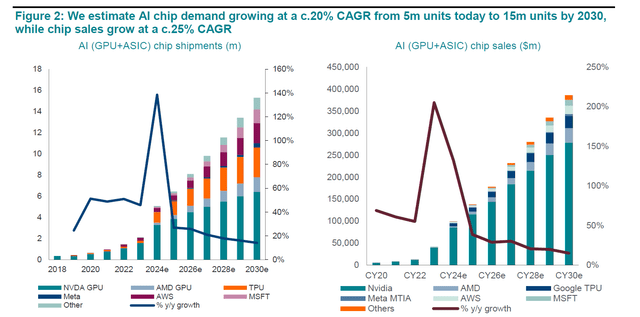

根据BNP的估计,AI芯片需求可能占大型科技公司资本支出的40-45%。这意味着到2024年,AI芯片的收入池可能达到1000亿美元——预计到2030年,这一数字将增长到3500-4000亿美元(复合年增长率为26%)。

有趣的是,根据Refinitiv收集的数据,目前的普遍预期是到2030年,英伟达的营收增长仅为2.5-3倍,而从宏观层面来看,AI 芯片营收的增长为3.5-4倍。这一分析得出的结论是,分析师对英伟达数据中心收入增长的预期可能滞后于基本面。

负面因素:Blackwell延迟和市场饱和风险

尽管前景光明,投资者也需要注意潜在的风险,如Blackwell GPU延迟、生成式人工智能市场饱和、全球宏观经济影响、定制芯片竞争加剧等。

Blackwell GPU延迟

最受关注的潜在不利因素之一是英伟达下一代Blackwell GPU的延迟。据报道,Blackwell架构将继承大获成功的Hopper系列,但遇到了技术难题,尤其是其双GPU芯片的互连。这些问题迫使英伟达恢复到不太复杂的封装技术,这可能会推迟Blackwell GPU的大规模生产和部署。这种延迟虽然令人担忧,但短期影响可能有限。美国银行和法国巴黎银行的分析师表示,作为权宜之计,英伟达可能会延长其Hopper GPU的生命周期,甚至发布不太复杂的Blackwell版本。不过,任何长时间的延迟都可能对英伟达的竞争地位造成压力,尤其是如果竞争对手设法在此期间推进其技术的话。

生成式人工智能的市场饱和

另一个迫在眉睫的挑战是生成式人工智能市场可能饱和。尽管目前的需求强劲,这得益于人工智能模型和应用的激增,但人们对客户的长期投资回报存在担忧。如果企业开始质疑其人工智能投资的成本效益,这可能会导致GPU订单放缓,尤其是来自对成本更敏感的行业。虽然微软、亚马逊和Meta的表态总体上支持与蓬勃发展的资本支出有关的影响,但英伟达管理层的额外信息将是了解更广泛需求势头的关键。

宏观经济不确定性

英伟达无法免受更广泛的经济挑战的影响。全球宏观经济担忧,尤其是利率上升和地缘政治紧张局势,可能会抑制企业在数据中心和人工智能基础设施上的资本支出。此外,对中国芯片出口的潜在贸易限制也对英伟达的盈利构成了另一个重大的下行风险。

竞争加剧、定制芯片开发

最后,值得注意的是,英伟达还面临着来自谷歌和亚马逊等大型科技公司开发的定制芯片的日益激烈的竞争,这些公司正在针对AI工作负载优化硬件。这一趋势,再加上替代AI加速器的广泛采用,可能会在未来侵蚀英伟达的市场份额。英伟达目前的净收入利润率超过50%,这一事实表明,客户可能会寻求更低的利润率。

看涨仍然是华尔街主旋律

二季度业绩发布前夕,华尔街大行纷纷看好英伟达。分析师认为,Blackwell芯片延迟交付带来的影响并不大,大型科技企业依然倾向于在AI上过度投资,英伟达的盈利潜力强劲。

高盛力挺英伟达:AI需求仍强劲,Q2业绩将超预期

高盛分析师Toshiya Hari、Anmol Makkar等发布最新研报称,受益于大型云服务提供商和企业客户的强劲需求,英伟达将继续保持在AI和加速计算领域的强势地位,继续维持对其的“买入”评级。

报告指出,虽然Blackwell系列GPU推迟出货给基本面带来了波动,但根据官方表态及供应链相关数据,对英伟达的盈利能力仍具信心,预计其在2025年的每股收益将达到4.16美元,较市场普遍预期高出11%。

此外,高盛表示,Q2财报将显示对英伟达H100 GPU的需求仍将强劲,且H200开始批量发货。

高盛预计,得益于数据中心营收增长和强劲的运营杠杆,英伟达Q2营收和每股收益均将超预期,分别达到297.69亿美元和0.68美元,分别较市场预期高出4.1%和5.9%。

其中H100、H200和Spectrum-X将成为Q2收入增长的关键驱动力,台积电CoWoS产能的阶梯式增长也可能从供给侧支撑营收增长。

数据中心部门方面,高盛预计到Q3,该部门收入将进一步增长,实现15%的环比涨幅;到2026年,数据中心收入将实现两位数的同比增长。

韦德布什坚定看好英伟达:Q2财报必将强劲

美国知名投行韦德布什表示,随着人工智能支出热潮全面展开,英伟达必然会公布又一份强劲的季度报告。韦德布什股票研究高级副总裁Matt Bryson表示,其此前预测的1万亿美元人工智能支出“浪潮”正在进行中,科技公司仍处于投资人工智能硬件的早期阶段。

他指出,英伟达股票近期遭遇抛售,源于人们担心其AI芯片的需求正在减弱,以及下一代GPU Blackwell的交付可能存在问题。

但英伟达的一些合作伙伴,如富士康、超微电脑,上季度的业绩都不错,“最近的很多数据都表明,对AI的支出并没有放缓”。

Bryson预计,AI被集成到手机等个人设备中也可能成为半导体行业的一大利好,因为它将刺激对AI内容的更多需求。