8月14日,腾讯控股发布2024年二季度业绩。财报显示,第二季度营收1,611.17亿,同比增长8%,市场预期1,612.84亿;净利润476.3亿,同比增长82%,市场预期399.4亿;营业利润507.3亿,同比增长40%,市场预期514.6亿;调整后净利润573.13亿,同比增长53%,市场预期486.78亿元。

业绩摘要

总收入:同比增长8%;毛利:同比增长21%;按非国际财务报告准则的经营盈利:同比增长27%

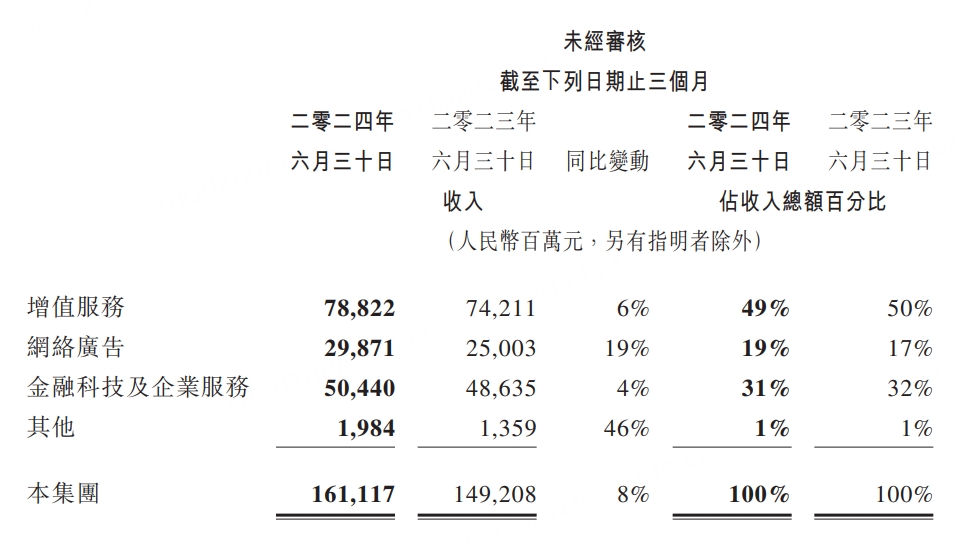

总收入为人民币1,611亿元(226亿美元),同比增长8%。

毛利为人民币859亿元(121亿美元),同比增长21%。

按非国际财务报告准则,撇除若干一次性及/或非现金项目的影响,以体现核心业务的业绩:

经营盈利为人民币584亿元(82亿美元),同比增长27%;经营利润率由去年同期31%上升至36%。

期内盈利为人民币584亿元(82亿美元),同比增长51%。

期内本公司权益持有人应占盈利为人民币573亿元(80亿美元),同比增长53%。

每股基本盈利为人民币6.151元,每股摊薄盈利为人民币6.014元。

按国际财务报告准则:

经营盈利为人民币507亿元(71亿美元),同比增40%;经营利润率由去年同期的24%上升至31%。

期内盈利为人民币484亿元(68亿美元),同比增长79%。

期内本公司权益持有人应占盈利为人民币476亿元(67亿美元),同比增长82%。

每股基本盈利为人民币5.112元,每股摊薄盈利为人民币4.994元。

总现金为人民币4,152亿元(583亿美元)。自由现金流为人民币404亿元(57亿美元),同比增长35%。现金净额为人民币718亿元(101亿美元)。

我们于上市投资公司(不包括附属公司)权益的公允价值为人民币5,645亿元(792亿美元),我们非上市投资的账面价值为人民币3,274亿元(459亿美元)。

于二零二四年第二季,本公司于香港联交所以约375亿港元的总代价回购约10,369万股股份。此外,本公司支付了截至二零二三年十二月三十一日止年度的末期股息约317亿港元。

分业务来看

增值服务业务2024年第二季的收入同比增长6%至人民币788亿元。因《PUBG MOBILE》表现强劲以及Supercell的游戏人气提升,国际市场游戏收入增长至人民币139亿元,按呈报及固定滙率计算,增幅均为 9%。国际市场游戏总流水的增速显著超过收入增速。本土市场游戏收入恢复同比增长,增长 9%至人民币346亿元,主要由于《无畏契约》的收入增长及《地下城与勇士:起源》的成功发佈。本土市场游戏总流水的增速超过收入增速。社交网络收入同比增长2%至人民币303亿元,得益于音乐与长视频付费会员收入增加以及小游戏平台服务费及手游虚拟道具销售增加,部分被音乐直播及游戏直播服务收入下滑所抵销。

网络广告业务2024年第二季的收入同比增长19%至人民币299亿元,主要受视频号及长视频的收入增长驱动。由于部分互联网服务公司的广告预算缩减,移动广告联盟的收入同比下降。

金融科技及企业服务业务2024年第二季的收入同比增长4%至人民币504亿元。金融科技服务收入增速放缓至低个位数百分比,商业支付收入增速进一步放缓反映消费支出缓慢增长,同时由于风险管控措施的提升使得消费贷款服务收入下降,而理财服务收入录得双位数百分比增长。企业服务业务收入实现十几个点的增长率,受益于云服务业务收入增长(包括企业微信商业化提升),以及视频号商家技术服务费的增长。

经营数据

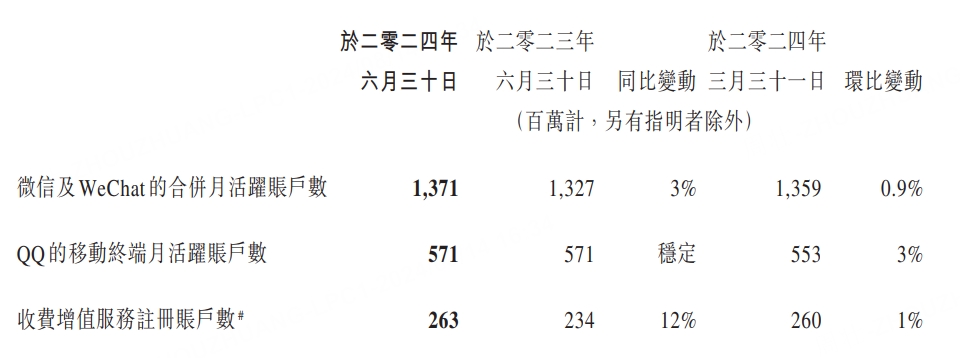

截至6月30日,微信及WeChat的月活跃帐户13.7亿,超过预期的13.6亿;QQ的智能终端月活跃帐户5.7亿,持平预期;收费增值服务付费会员数同比增长12%至2.6亿,也持平预期。

董事会主席兼首席执行官马化腾表示:“二零二四年第二季的业绩展现了我们平台与内容结合战略的优势。 我们的本土市场游戏收入恢复增长,国际市场游戏收入加速增长,得益于数款长青游戏用户参与度的提升,以及若干新游戏的成功发布。通过改编自阅文IP的自制电视剧,腾讯视频实现了观众和付费会员数的显著增长。展望未来,我们将持续投资于平台和包括AI在内的技术,以创造新的商业价值和更好地服务用户需求。”