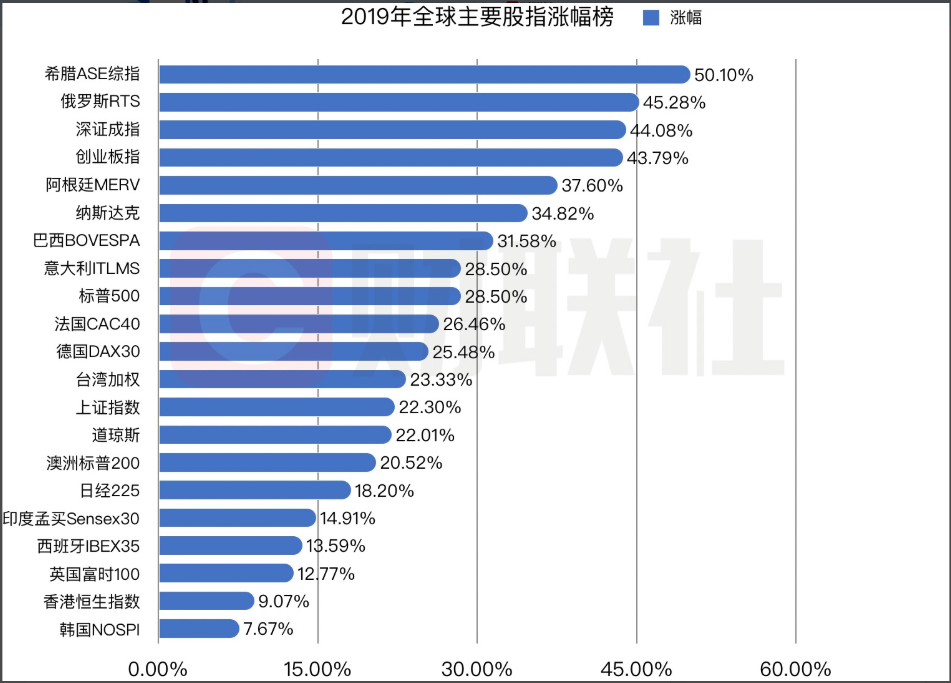

12月31日讯,沪深两市2019年平稳收官,沪指全年涨22.30%,深成指全年大涨44.08%,创业板指全年大涨43.79%。截至目前,在全球主要股指中分别位列第十三、第三、第四。

但2019年个股出现了极大分化,白龙马股和科技股均出现大幅上涨,一些中小股票和绩差股持续下跌,退市的公司多达20多只。

从申万一级行业来看,电子是年内涨幅最高者,截至今日收盘,涨幅超过73%,食品饮料以72%的涨幅位居第二,两者远超其他行业。

从今年十大牛股来看,科技股多达7只,其中万集科技、诚迈科技涨幅均接近5倍。

市场分析:

长江证券:春季躁动已经提前,当下环境类似2013年末至2014年初,而2014年无春季躁动。2014年春节前的躁动同样是低估值接棒成长,完成春躁提前演绎。本轮躁动,资金或已轮动至低估值板块,近期港A两地市场有低估值共振现象,资金持续增配银行、地产。交易情绪处较热状态,优选阻力最小的低估值板块。总量市场无突出机会,结构调整是重心。综合配置性价比、估值收敛风险等因素,继续建议配置低估值风格。建议短期重视低估值风格、通胀链:1)四季度低估值风格有望迎来阶段性机会,首选龙头地产、银行、家电及汽车。2)“方向资产”仍是中期配置主线。

东莞证券:大盘在连续上攻后,在3000附近亦有所反复,预计大盘适度修整后仍有望延续回暖格局。操作上建议关注金融、交运、基建、食品饮料等板块。

华泰证券:短期来看,券商股的走强有望带领市场成交量的进一步放大,提振市场情绪,关注后续是否会带动其他板块形成轮涨行情。不过也有部分客户对此轮券商股上涨的持续性较为谨慎,需要进一步观察市场交易量的变化。目前较多客户看好周期股的表现,主要认为周期股估值较低,有安全边际,有望走出一波估值提升的行情,加配的行业集中在建材、化工、造纸、地产等细分方向。对于明年一季度的行情,一方面客户关注春节概念板块,比如白酒、猪肉、休闲旅游板块;另一方面关注业绩预期高增长的TMT个股。

天风证券:结合历史经验,2020年1月份,外部环境符合大金融首先“躁动”的条件。战略层面,科技产业趋势仍然是明年最重要的主线,科技细分领域的景气度抬升会进一步确认成长股相对于主板的业绩趋势向上。成长股很有可能一如过去,接棒大金融成为春季行情中后期的主攻手。

国金证券:1月份往往呈现“全面上涨”或“结构性”行情,当前为A股布局期,新股发行、解禁、春节等因素或扰动市场节奏,但不改变市场震荡上行的方向。市场仍积极可为,把握两条投资主线:第一条配置主线是以外资为代表的中长线资金所布局的低估值蓝筹板块,主要集中在大金融、地产以及其他消费、周期等细分子板块的龙头公司;第二条配置主线是深挖新兴产业下的美股映射,如苹果产业链、电动车产业链等。