11月10日讯,一篇意见稿终结了港股科技股连续多日的上涨。

为预防和制止平台经济领域垄断行为,引导平台经济领域经营者依法合规经营,促进线上经济持续健康发展,市场监管总局起草了《关于平台经济领域的反垄断指南(征求意见稿)》,现向社会公开征求意见。意见稿一出,互联网巨头随即应声蒸发几千亿市值。截至收盘,腾讯控股跌超4%。

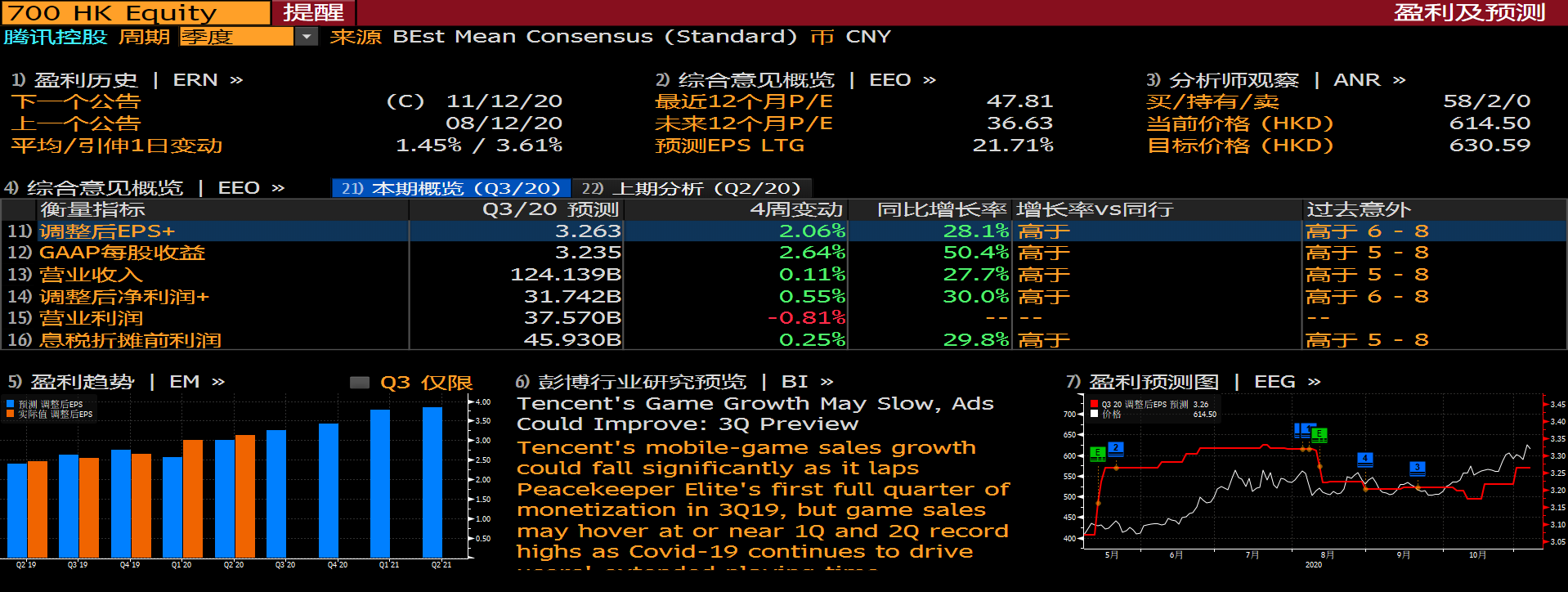

11月12日(周四),腾讯将发布截至2020年9月30日的三季度财务报告。值得关注的是,随着国内用户接近饱和,网络游戏的高增长能延续吗?在蚂蚁集团IPO遇挫之后,腾讯的金融业务发展会受影响吗?金融业务价值还会被市场重估吗?腾讯云业务何时接棒网游,成为公司业绩增长的新引擎?

二季度业绩回顾

整体看,腾讯二季度营收1148.83亿元,同比增长29%;净利润为301.53亿元,同比增长28%;上半年,腾讯实现营收2229.48亿元,同比增长28%,净利润达到572.32亿元,同比增长29%,纯利率达到27%。

在用户数据方面:

- 腾讯微信及WeChat的月活跃帐户12.1亿;

- QQ的智能終端月活跃账户数6.47亿,去年7.07亿,同比下降8.4%。

在公司营收结构上:

- 增值服务收入为650.02亿元,占比57%;

- 金融科技及企业服务收入为298.62亿元,占总收入26%;

- 网络广告收入185.52亿元,占比16%;

- 其他收入14.67亿元,占总收入1%。

值得注意的是,腾讯网络游戏增长40%至382.88亿元,社交网络收入增长29%至267.14亿元,金融科技及企业服务同比增30%至298.62亿元,该项增长主要反映因日均交易量和单笔交易金额增加带动商业支付收入的增长,理财平台收入的增长,以及因公有云消耗量增多(尤其是互联网服务及民生服务行业)带动云服务收入的增长。

各业务分析

首先看下网游业务。受益于疫情红利留存,三季度国内游戏市场同比、环比均增加。细分来看,手游市场继续大幅增长,页游市场持续收缩。根据万联证券分析,三季度国内游戏市场营收685.22亿元,同比增长15.72%。其中,手游收入508.49亿元。同比增长24.59%。

国内市场上,腾讯、网易老牌手游表现依旧稳定。腾讯旗下的《王者荣耀》、《和平精英》稳居收入榜的前二,腾讯的护城河依然牢固。

浦银国际预计,腾讯游戏业务将保持稳健增长,预计未来三年年均复合增长 23%,继续领先行业平均增速。短期来看,腾讯新游戏值得期待,包括大 IP《DNF手游》和《英雄联盟手游》;长期来看,电竞和游戏出海将成为新的增长驱动力。

接下来我们看下腾讯的金融科技业务。在二季度,金融科技业务加上企业服务业务营收增速为30%,是腾讯内部增速仅次于网游的业务。

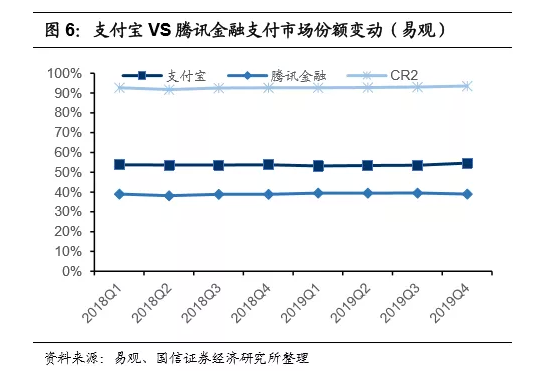

金融科技的业务包括三部分:支付(包括支付交易收入、存款准备金利息收入、微信支付分)、理财及微众银行和微保。目前,腾讯金融科技的收入大部分来自支付业务。此前,致富证券测算2019年金融科技收入约839亿元,其中来自支付的收入为797亿元,占比接近95%。

近三年中国移动市场的支付格局基本稳定,烧钱抢市场阶段基本结束。目前,市场形成了支付宝、微信支付两大巨头垄断的格局。按交易额计算,今年一季度,支付宝支付市场占有率为55%,微信支付市场占有率为39%。

浦银国际预计,腾讯的金融科技收入未来三年年均复合增长 26%。目前,支付业务是金融科技的主要收入来源,未来增长将受益于交易笔数增加和费率的提升。根据艾瑞预测,我国数字支付市场规模未来三年年均复合增长 14%。此外,移动支付行业格局基本稳定,支付宝和财付通自 2019年开始,提升相应费率,变现能力逐步提升。

与此同时,高毛利率的理财和微贷业务增长迅速,市场增长空间巨大,未来也将进一步释放利润。

最后看下腾讯云业务。企业上云是长期趋势,这也是预计云计算行业未来几年仍旧保持高速增长的依据。另外,随着,5G时代的到来,数据量将迎来又一次的爆发式增长,也为云储存创造了极大的市场需求。

从行业特性看,云业务属于资本和技术密集型,行业壁垒高,最终行业将形成寡头垄断的竞争格局。根据信通院公布的数据,2019年下半年,阿里云在国内公有云市场份额占据 41.9%,位居第一,其次为腾讯云 12.0%,排名第二。

根据中国信通院数据,2020年我国公有云市场规模有望达到 950亿,同比增长 42%。在 2018年,只有 10.1%的中国传统企业使用云服务,远低于美国的 49.2%,增长空间巨大。

浦银国际认为,腾讯以云、金融支付、LBS(基于位置服务)等为底层基础设施,扮演“数字化助手”角色。腾讯的优势在于可以利用自身海量数据协助企业升级服务,将 C端经验,释放给 B端客户,进而帮助企业实现降本增效。金融科技和企业服务将成为腾讯新的增长驱动,预计未来三年年均复合增长率为32%。

三季度业绩预测

- 彭博社一致预计,三季度腾讯营收1241.39亿元,同比增长27.7%;

- 调整后净利润317.42亿元,同比增长30%;

- 调整后每股收益3.26元,同比增长28.1%。