作者:付鹏

01 港币计价资产发生了结构的变化-恒生科技

图:香港M2增速同比% HKMA的银行收市结余

数据来源;路孚特EIKON

这次疫情后香港M2增速高增速,银行结余激增处在非常高的水平,这一切都是去年全球流动性泛滥下的连锁反应,大量的资金流入到了香港,无论是来自与北边的“北水”,还是来自于西边的“美水”,各路资金齐相聚香港,水漫金山抬估值,并且这一轮的流动性流入香港还有了一个特殊的背景:

图:香港资金流入的主要目标转为恒生科技指数里的核心资产

数据来源;路孚特EIKON

和前面不一样的是此次无论是南下的北水还是西来的美水,基本上瞄准的目标只是香港科技指数(2020年7月27日发布的,主要挑选30家最大的港股科技企业来组成,包括网络、金融科技、电子商务、数码等领域。)系列里面的标的物,里面是国内未来指标性的企业,包括科技类巨无霸(要么从美股退市回归,要么就是从国内巨无霸登陆)-农夫山泉(09633),京东健康(06618),京东(09618),快手(01024),甚至是被终止的蚂蚁金服,未来还有字节跳动独家兽,这些都吸引资金流入香港;

这种香港市场开始出现结构的变化我估计是香港市场未来很长时间里的主要结构特征,也就是说以后资金流入香港的主要目的和标的物流向业主要是集中在HSTECH里,恒生指数去观察香港的资产端不再敏感,用恒生科技指数来替代HKD的资产端可能更为准确;

02 港币计价资产的三大原则

香港港币资产的三大原则:1要么足够便宜的资产端,2要么足够的便宜的负债端,3要么足够的换手对手盘;

这三大原则中,对于香港这个联系汇率制并且自身经济并没有太多对资本的黏性的金融中心而言,负债端带动的资本流动是其中至关重要的的,当然如果同时具备1+2,那就是好机会,最后如果还有足够的3那就是最完美的情景;

图:香港恒生科技指数同比%和香港M2同比%

数据来源;路孚特EIKON

图:腾讯股价同比%和香港M2同比%

数据来源;路孚特EIKON

03 美水和北水的流入

美水流入

对于美水而言,不仅仅是美元的融资成本降低,同时由于港元拆借利率高于美元拆借利率,投资港元资产还有一块额外的利差收益(虽然相比人民币利差来讲要小的很多)于是就美水流入香港而言就形成了下面这幅图,香港的核心资产(未来也是核心)的香港恒生科技指数和美元实际利率短端的关联性,其实背后就是美水流入香港的链接,不仅仅是这次疫情,准确说从2018年鲍威尔开始降息开始,这轮美元实际利率的下降背后带来核心资产估值的繁荣(不仅仅香港,包括中国,以及美国其实都一样);

图:香港港币计价资产的“源头”

数据来源;路孚特EIKON

港元从弱保升值到强保,银行结余上升,香港联系汇率制下M2增速提高,港币拆借利率保持利差进一步吸引资金等,都是一个绳子上的故事;

北水南下

北水南下有几个特征,前面聊到美水流入香港,同样的负债也一定会引发美水流入中国A股,这部分增量部分的热钱是一个国内资产很重要的一个边际变量,不要总觉得国内资产由国内资金和负债来决定,那是圈在池子里面的存量,而短期大幅度的变动往往都是由增量边际搅浑起来的;

数据来源;路孚特EIKON

这部分呢,在博鳌论坛里面方副主席已经有了明确的回答,如果高层都很重视这个边际变量的话,你还能够说没关系么?

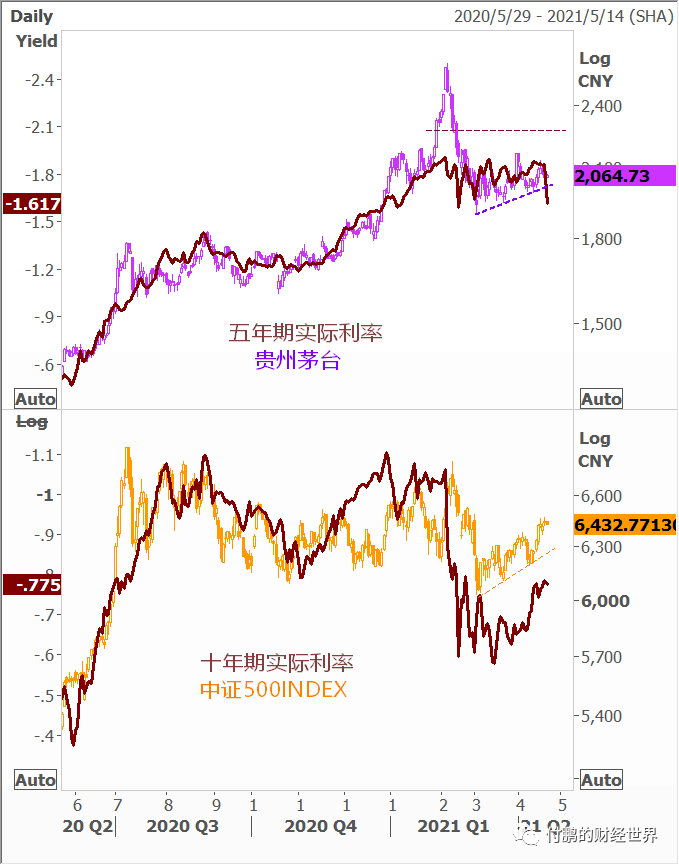

图:疫情后贵州茅台和美元五年实际利率,中证500和美元十年实际利率

数据来源:路孚特EIKON

这幅图在此次疫情后的美元负债实际利率和国内相关的贝塔(代表中证500)和阿尔法收益(代表贵州茅台)对应着美元长端和短端负债;

北水南下还有另一个特点是一旦国内A股资产在这种负债推动下迅速的变贵后,就会出现一种声音“港股便宜”事实上这并不是港股便宜,其实隐含着是A股太贵实在买不下去,转到港股相对便宜而已,并不是港股“真的便宜”

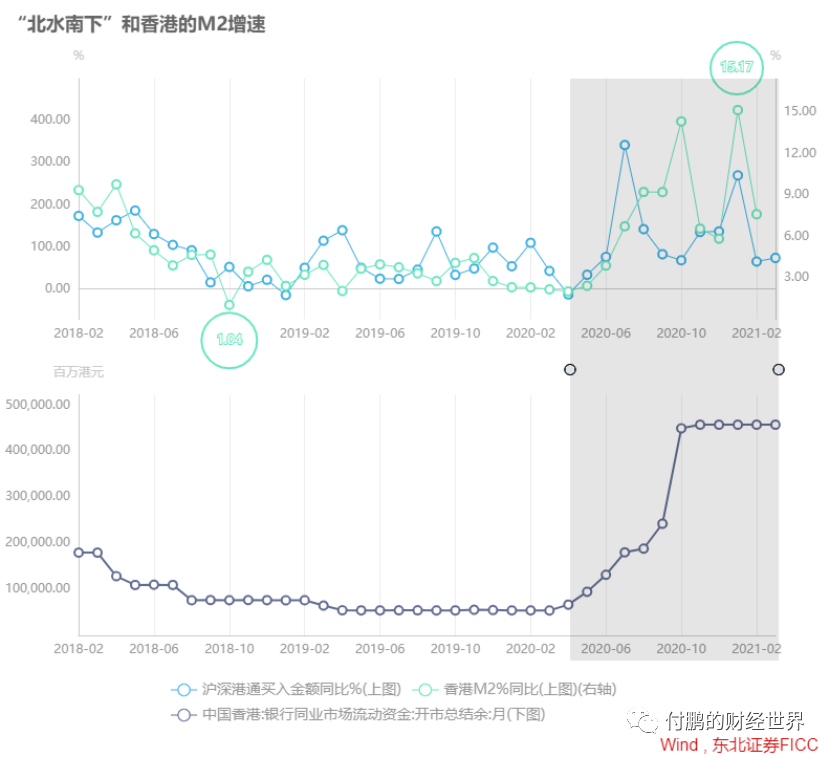

所以往往北水大举南下激增的时候,都是港股非常猛的一波,但也往往是这种负债推动行情的末端;下面的图中北水南下的资金买入的规模和香港M2的增速呈现了同比的节奏,联系汇率制度下,南下的资金停留在港股市场,

图:沪深港通买入金额同比,香港M2同比和银行开市总结余

数据来源:WIND

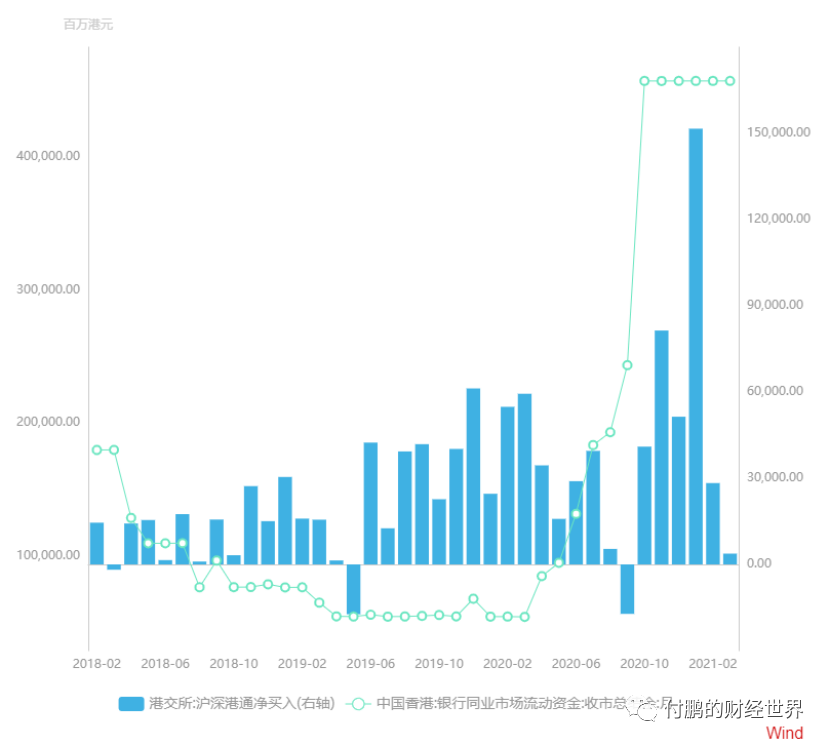

图:沪深港通净买入和香港银行总结余

数据来源:WIND

04 负债正在扭转,流出的迹象

目前来自于美元的负债以及基于这个负债的交易对手正在扭转,随着FED的态度越来越明确,未来美元拆借利率的抬升已经是市场开始预期的事情,

香港沉淀资金当下虽然看起来很充裕,这导致了港币的拆借利率持续的走低,正在促使港币和美元利差迅速的收窄(归0),随着FED的不断明确,后期港币拆借利率将会和美元拆借利率倒挂,港元从强保位置脱离,波动率加大后向弱保方向贬值,这也隐含着理论上的美元负债的比较优势在消失;

当港元和美元拆借利率开始倒挂,联系汇率制,港元即便是自身流动性过剩,但是一旦USD的成本起来,那也只是一点利差的优势,而负债成本变动的趋势则还是受到美元负债成本变动的影响;原本在疫情期间吸引的大量的美元流入资金正在面临着负债成本抬升的情况,并且资产在经历了去年的大涨后也并不便宜,这些参与者正在阶段性的撤离(这并不意味着会长期的撤离),港元从强方开始松懈,汇率波动开始起来,一切都看起来这样的逻辑正在翻转;

如果美元的实际利率从2018年开始的下跌扭转,这会出现的是美元负债收紧,同时港币拆借利率和美元拆借利率倒挂,港币兑换美金需求增加,最终将转换对于整个流动性池子抽水(简单说就是美元的水将抽走),银行结余将出现下降;

那么未来这种情景假设下,港币计价资产的中期后继动能来自于哪部分?要么足够便宜的资产?要么足够便宜的负债?还是要么有足够的换手对手盘?