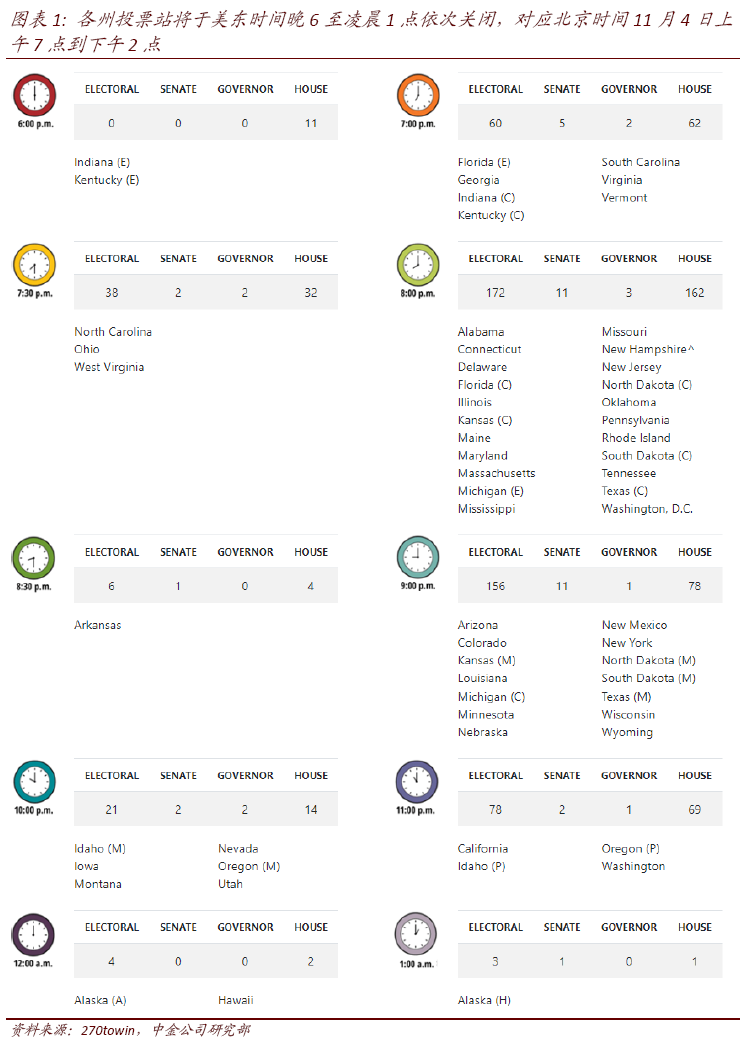

各州投票站将于美东时间晚6点至凌晨1点依次关闭,对应北京时间11月4日上午7点到下午2点。

正常年份大选日当晚通常会出炉,但今年的特殊性在于邮寄全票激增和不轻易承认败选。

由于结果出炉很早(投票站8~9点关闭),佛罗里达走向将是最终结果以及结果何时出炉的一个关键风向标。1)特朗普输掉佛州,意味基本败选,结果大概率在当天成定局;2)特朗普赢下佛州,是胜选的必要非充分条件,但选举日或变成选举周;3)若陷入僵局,可能会重演2000年小布什和戈尔的纠纷,甚至变成选举月。

上周全球避险风险资产尽数下跌,呈现出非常典型的risk off。疫情方面,美国新增超10万,欧洲多国再封城。根据历史经验,可能在3~4周看到新增确诊拐点,但将对欧洲的复工进展、生产供应以及四季度的增长或带来更大压力。不过由于死亡率不高,因此也不至于像3月份那样完全逆转。

焦点讨论:大选投票日:应该关注什么?结果何时能够出炉?

终于,美国2020年大选将在当地时间11月3日迎来最终投票日“大戏”。我们在近期的一系列报告中,梳理了大选的基本情况(《美国2020大选:现状、演变与影响》)、大选不同结果下的政策前景与市场影响(《美国大选的五种情形推演》)、大选冲刺期关注点和配置策略(《大选冲刺期的配置策略》、《美国大选进入倒计时的关注点》)。

那么,临近大选投票日,市场更为关注的是结果何时能够出炉以及投票日当前应该关注什么。

i.今年投票日的时间安排:11月3日为正式投票日,持续全天,按照时区差异,各州投票站将于美东时间晚6点至凌晨1点依次关闭,对应北京时间11月4日上午7点到下午2点(相差13小时)。其中,几个关键州的投票站关闭时间为:佛罗里达(早8点~9点,以下均为北京时间),宾州(早9点)、密歇根和得州(早9点~10点)、威斯康辛(早10点)。

ii.正常年份的流程和剧本:以往大选年(2000年除外),由于邮寄选票没有那么多(如2016年占比23.6%),因此通常流程和剧本为:在投票日当天边投票边计票的情况下,在各州投票站依次关闭后不久,相当一部分票结果已经统计完毕,余下未统计票不足以改变大局。此时,主流媒体会预测或宣布各州的胜出者,直到主要各州出炉后,预计失败的一方会打电话给另一方承认败选,大选“结果”也就此出炉,时间一般不会晚于投票日当前的深夜。

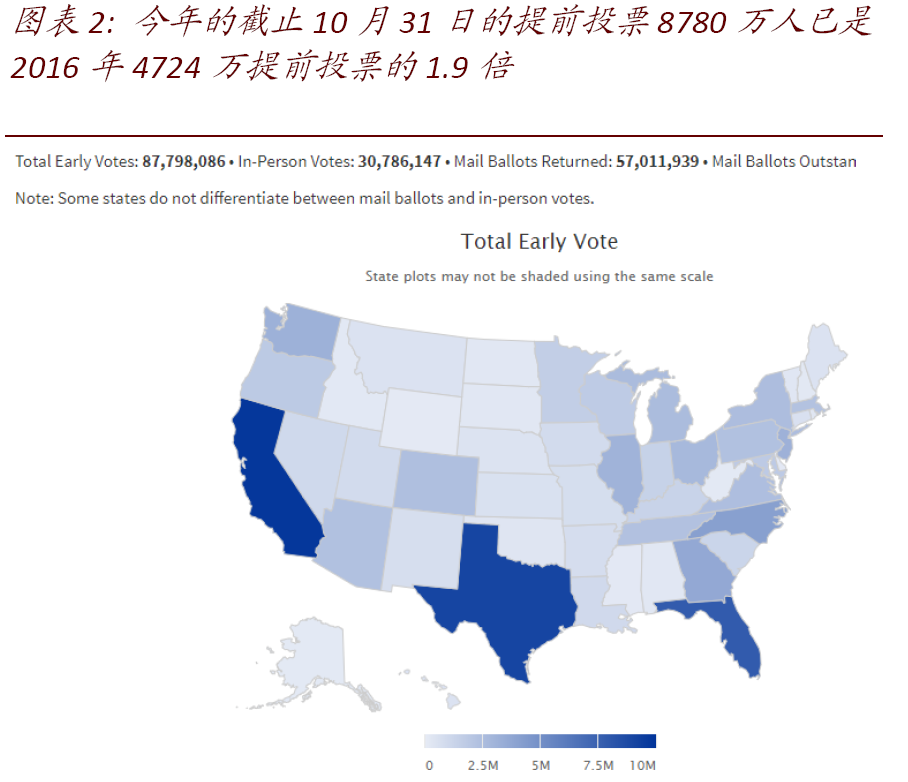

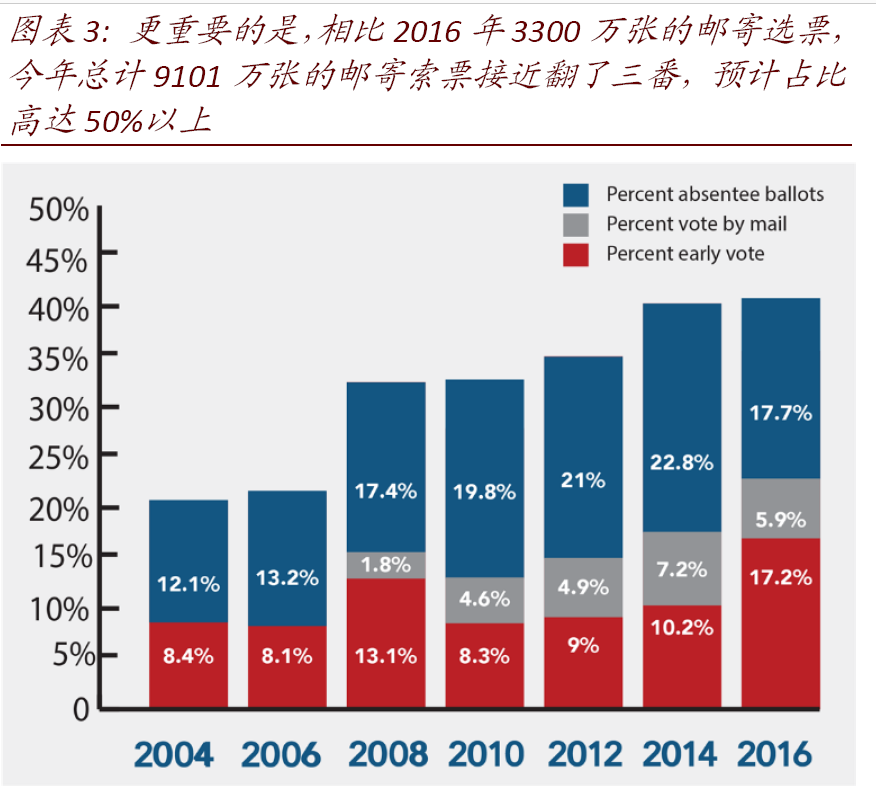

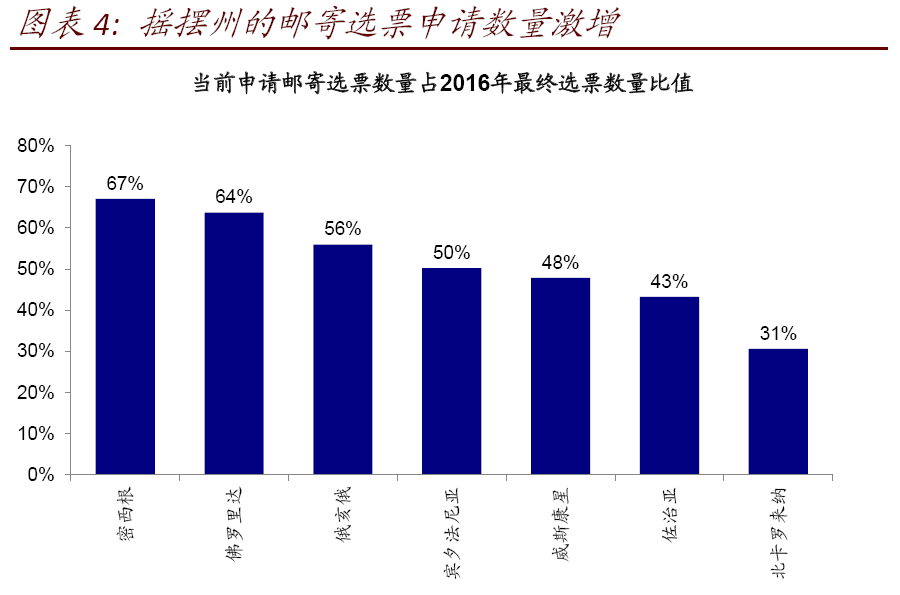

iii.今年的特殊性:邮寄选票翻倍以及不轻易承认败选。受疫情影响,今年提前投票特别是邮寄选票比例激增。2016年总计投票1.37亿(投票率61.4%),其中提前投票34%,邮寄投票~24%。反观今年,提前投票人数激增(截止10月31日为8780万人已是2016年4724万提前投票的1.9倍),尽管会有一定前置效应,但大概率意味着今年投票人数可能较2016年高出3000~4000万。更重要的是,相比2016年3300万张的邮寄选票,今年总计9101万张的邮寄选票接近翻了三番,我们预计占比高达50%以上,其中5701万张已经收到。

由于邮寄选票寄送时间的延迟、计票时间更长、以及可能造成误差的争议,如此大比例的邮寄选票将使得今年的选情变得更为复杂。不仅如此,不同于以往的是,两位候选都不会轻易承认败选也加大了选情胶着的可能性。

iv.关键仍在佛罗里达。不出意外的是,作为传统摇摆州的佛罗里达仍将是此次大选中的重中之重,由于其结果出炉很早,佛罗里达走向将是最终结果以及结果何时出炉的一个关键风向标。

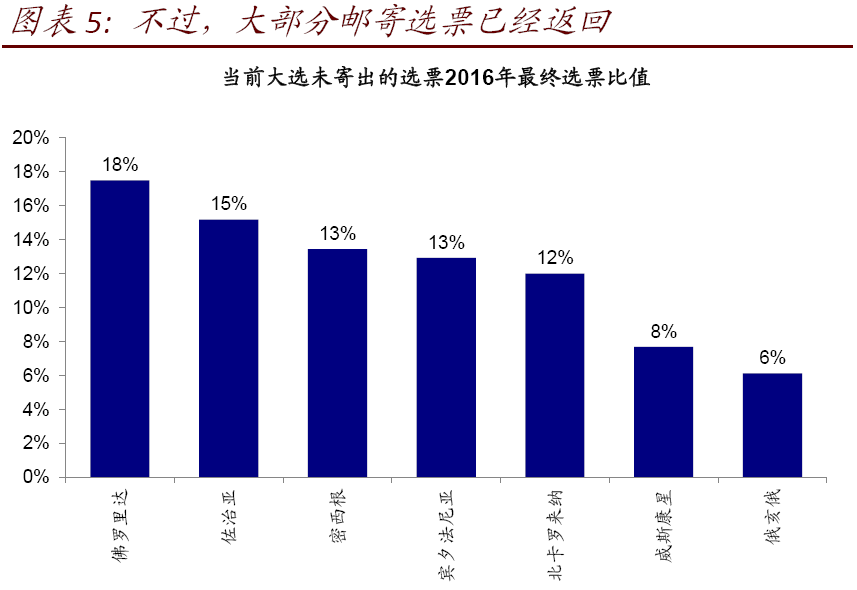

1)特朗普输掉佛州,意味基本败选,结果大概率在当天成定局。特朗普在普选票上的大幅落后使其可选择的胜选路径较拜登非常有限,失掉佛州将使其胜选路径变得尤为艰难(仅剩6种可能),因此如果丢掉佛罗里达,市场将迅速往拜登胜选方向倾斜。此外,这种情况下也会加快选举结果出炉速度。虽然佛州邮寄选票占比高达64%,但82%的已经返回,而且佛州允许大选日前就开始提前计票,因此将明显加快其最终结果出炉速度,我们预计或在北京时间中午左右。

2)特朗普赢下佛州,是胜选的必要非充分条件,但选举日或变成选举周。作为特朗普胜选的必要但非充分条件,赢得佛州将加大其胜选概率但并非板上钉钉,这种情况的出现将可能会使得大选结果难以在11月3日当天出炉,主要是因为接下来几个关键州如宾州、密歇根和威斯康辛等不允许或者无法在投票日前开始处理邮寄选票,因此其结果可能会在一到两天之后出炉。这种情况下,选举日有可能成为选举周。

3)在佛州陷入僵局(目前RCP民调两者相差1.2%),可能会重演2000年小布什和戈尔的纠纷。这也是我们最为担心的尾部风险,2000年时隔36天到12月中上诉到最高法院,结果才最终出炉,使得选举日变成选举月,进而不可避免的扰动市场情绪(《美国大选的五种情形推演》)。

市场动态:全球避险风险资产普跌;疫情继续升级,欧洲多国封城;数据盈利整体向好

过去一周,海外市场的抛售明显加剧,基本回吐了9月底以来的所有反弹。除美元和VIX等少数资产外,避险风险资产尽数下跌,呈现出非常典型的riskoff,同时欧美市场的资金流出也明显扩大。相比之下,美元走高、10年美债利率继续抬升。这一表现与我们在10月18日报告《美国第三波(常态化)疫情的可能影响》中提示风险偏好再度转弱,以及此次疫情恰逢欧美叠加且美国财政刺激仍处于僵局,故与6~7月美国第二波疫情时环境有所不同,需要关注对于情绪扰动的看法基本一致。

欧美的疫情继续发酵、进而促使欧洲主要国家如法国、德国、及英国等宣布采取新一轮“封城”,这也是拖累上周全球市场表现的主要原因。1)疫情与防控:美国方面,上周单日新增一度逼近10万人,但考虑到此次疫情严重的中西部各州仍处于尚未采取有效的防控措施,因此我们预计这一趋势仍将延续一段时间。相比之下,为了控制疫情的蔓延(法国近期ICU重症看护人数抬升较快),欧洲主要国家(如法德英)宣布11月开始重启“封城”至12月,关闭酒吧、餐饮与公共娱乐场所,根据历史经验,可能在3~4周看到新增确诊拐点。2)复工生产:欧洲明显升级的防控措施,尽管严厉程度上不完全如3月,但也较为接近,因此我们预计将对欧洲的复工进展、生产供应以及四季度的增长带来更大压力(《欧美新一波疫情的潜在影响》)。3)死亡率:不过,值得庆幸的是,目前欧美的死亡率依然明显低于此前,美国还不到8月份高点,因此也不至于像3月份那样完全逆转。

往前看,我们预计,市场在短期内仍将收到疫情的不断升级和大选不确定性困扰而震荡,下周美国大选的结果如果顺利出炉有望成为扭转当前低迷情绪的催化剂,否则可能会造成更大的波动(《大选冲刺期的配置策略》)。不过,考虑到死亡率偏低、以及未来潜在的疫苗和财政刺激进展,当前短期波动并不会改变复苏逐步深化的中期趋势。

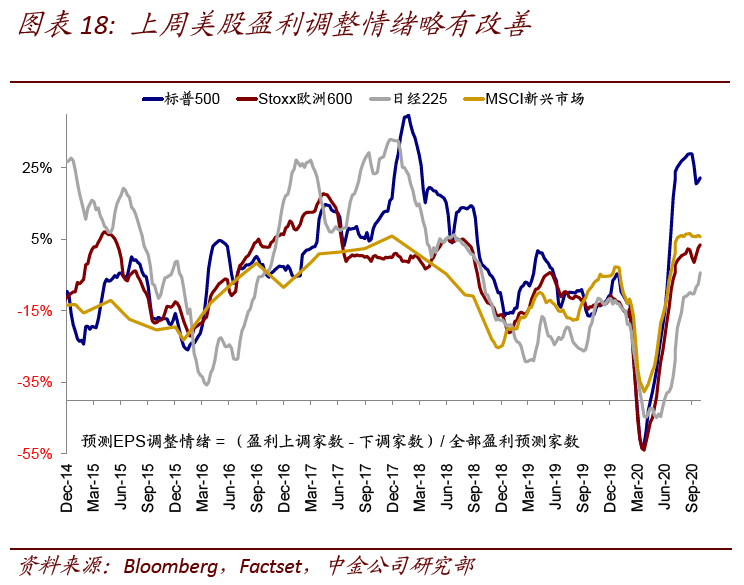

上周披露的主要经济数据显示美国基本面整体依然强劲,如欧美三季度GDP、耐用品订单、个人零售消费等。盈利方面,目前64%的美股公司披露了三季度业绩,超预期比例高达85%,但市场盈利调整情绪也有所回升。

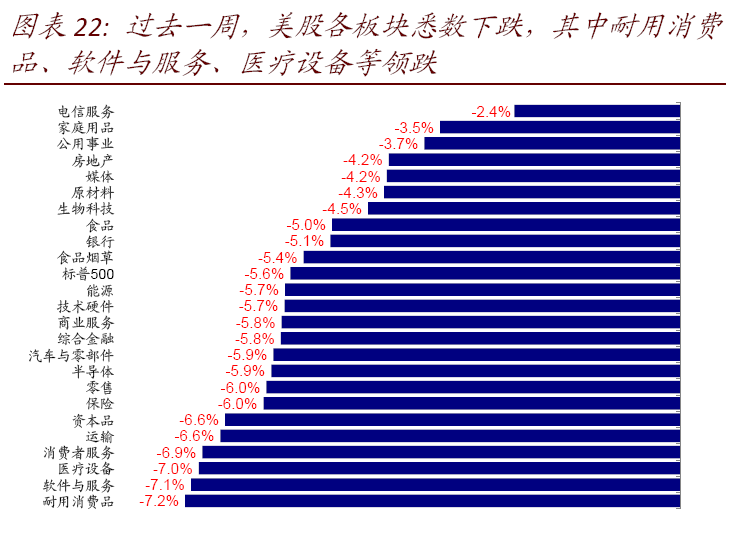

►资产表现:债>大宗>股;主要资产尽数下跌,利率美元走高。临近大选叠加欧美疫情继续升级,全球市场呈现出典型的risk off;过去一周,美元计价下,大类资产排序为债>大宗>股,VIX、天然气、比特币、美元指数等领先;原油、发达股市如欧洲、美国、英国、FAAMNG等落后。美股各板块悉数下跌,耐用消费品、软件与服务、医疗设备等领跌;美元指数走强、利率抬升。

►情绪仓位:VIX跳升,但美股多头激增;欧洲与原油超卖。VIX本周大幅跳升,put/call比例也是如此。不过,有意思的是,美股投机性多头激增。同时,经过上周大跌后,欧洲和原油都逼近超卖。

►资金流向:美欧大幅流出,新兴市场继续流入。过去一周,受疫情影响,美欧资金流出明显扩大,但新兴市场持续流入且依然强劲。债市方面,高收益债大幅流出,信用债转为流出,利率债继续流入但规模较上周有所放缓。

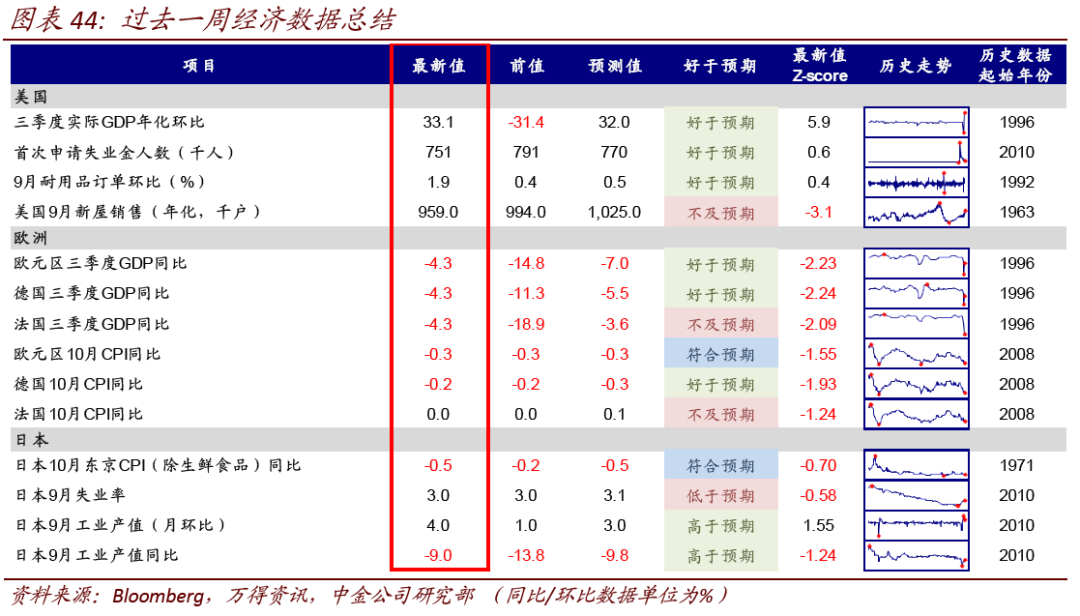

►基本面与政策:欧美三季度GDP均明显改善。美国三季度GDP年化环比33.1%,明显改善,主要是得益于个人消费的拉动,同时9月耐用品订单增幅高于预期,但9月新屋销售较上月有所降温;欧洲三季度GDP同比大幅反弹,显示经济大幅改善,但面对当前来势凶猛的第二波疫情,法国、英国等欧洲国家已经出台并实施了封锁政策,我们预计会对四季度增长造成压力。盈利方面,标普500指数2020年EPS一致预期同比上修至-16.8%,2021年为27.5%,同时美股市场盈利调整情绪有所改善。

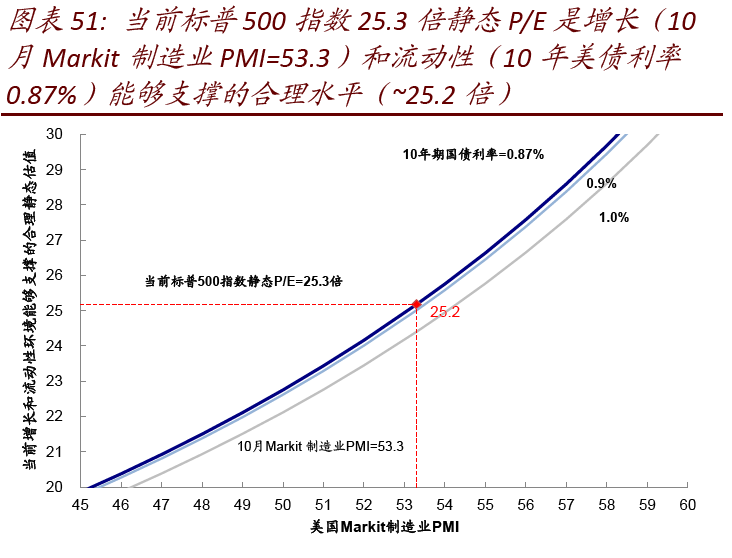

►市场估值:主要市场估值继续回落。美股12月动态PE降至20.3倍;当前25.3倍静态PE处于增长和利率能够支撑的隐含合理水平(25.2倍);其他市场估值同样回落。