衰退很快袭来

今年以来,全球金融市场风云突变,动荡不堪。

7月28日北京时间凌晨2点,美联储正式官宣议息会议结果,整体符合预期,让投资者紧绷的神经暂时松了松。

纳指最终大涨逾4%,创下2年多以来最大单日涨幅。美元指数大幅回落0.7%至106.5,10年期国债收益率小幅回落。WTI和布伦特原油期货均大幅收涨超过2.2%。

加息靴子落地,似乎一切安然无恙。

01、激进加息

据决议,美联储将基准利率上调75个基点至2.25%-2.5%之间。要知道,这次委员们是以全票通过达成此次利率决定的,而6月份有一位委员反对加息75个基点。

凌晨2点披露加息结果后,金融市场并无波澜。但这已经是1980年以来最为激进、最为陡峭的加息操作了。4次加息225个基点,对金融市场的流动性是实实在在的重大紧缩。虽然可以通过预期管理,让市场短期情绪并不Care,甚至走出靴子落地的效果,但中期来看,40年来最激进的加息还会有余威。

关于缩表。美联储将按照原计划在7月和8月被动缩减每月300亿美元国债和175亿美元的MBS。从9月开始,主动缩减每月600亿美元的国债和350亿美元的MBS。

不过,美联储承诺的缩表目标并没有达标,有扫信誉。6月计划缩表475亿美元,但实际缩表14.97亿美元,缩了个寂寞,其中抵押贷款支持证券的规模增加了131.17亿美元。而截止到7月26日,美联储7月对美债的“再投资”约为800亿美元,对MBS的“再投资”约为100亿美元。最近,在5年期国债拍卖会上,美联储又购买了39.9亿美元的美国国债。

为何不敢按照他们承诺的来缩表,究竟怕什么?

有投资者一针见血,美国金融市场的弱点已经基本暴露在了所有人面前。

关于经济增长。美联储决议声明新增了“最近的支出和生产指标已经出现疲软”,删除了“整体经济活动在第一季度略有下降后似乎有所回升的”表述。这其实在暗示二季度经济可能会表现糟糕。对此,鲍威尔表示,第二季度经济放缓值得注意,需求依然强劲,今年美国经济有望实现正增长。

正增长?这是“善意”的谎言吗?

关于通胀。鲍威尔说,FOMC强烈承诺将压低美国通胀,FOMC有工具来恢复美国的物价稳定性,美联储有必要将通胀压低至2%,将针对通胀回落寻找令人信服的证据。

看似要压低通胀的决心一如既往,但实际上却有微妙变化。声明中这么一段话:在评估货币政策的适当立场时,委员会将继续监测后续信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备酌情调整货币政策立场。委员会的评估将考虑广泛的信息,包括公共卫生信息、劳动力市场状况指标、通胀压力与通胀预期指标,以及金融和国际动态。

要知道,在新冠疫情爆发之后,美联储放出大招开启无底线QE,把货币政策目标单一锚定在完全就业上面,而根本不管通胀是否失控。而通胀失控之后,为了被迫遏制,又将单一的完全就业目标切换成只管单一的通胀目标,即2%。而现在,把货币政策目标切换成通胀、就业、金融安全与经济增长四个指标上。这表明美联储接下来将不得不面临要兼顾多方、更为平衡的加息策略,即加息的节奏可能会放缓,比如50BP。

关于未来加息路径与前瞻指引。美联储罕见不再给出,鲍威尔是这样说的:根本没有决定9月的行动方案,届时的行动将受数据的引导。并且,他还说,很难自信地说出6-12月后的经济会是什么样子,因为无法预测明年的货币政策利率空间。

美联储和鲍威尔被打脸次数太多了,干脆闭嘴了。有网友评论,这是在开伯南克的倒车,那位是倡导通胀目标制的,强调多沟通形成预期管理。

02、经济与就业

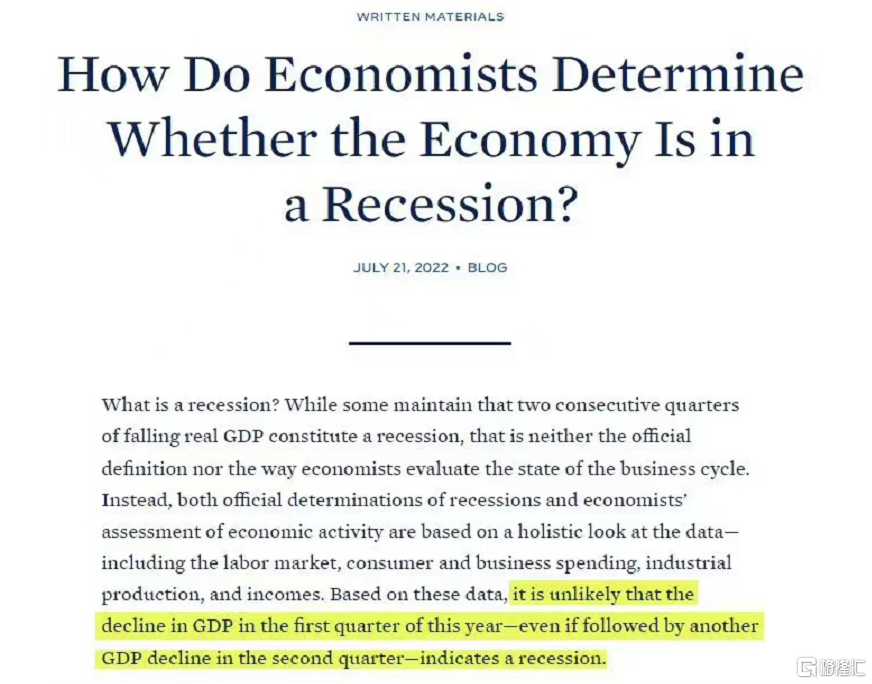

今晚8点半,美国会公布二季度GDP数据。但预期并不乐观,美国白宫和财长耶伦早早开始吹风了。

7月21日,据美国白宫官网发文,连续两个季度的实际GDP下降构成了经济衰退,这既不是官方定义,也不是经济学家评估商业周期状况的方式。

来源:白宫官网

7月24日,耶伦表示,在上一季度美国经济出现负增长后,虽然经济学家普遍预计本季度将再次出现负增长,但这并不意味着美国会陷入经济衰退。她出语惊人,诡辩道:我们有一个非常强劲的劳动力市场。当你每月创造近40万个工作岗位时,这不是经济衰退。

这不禁让人想起去年耶伦不计其数在各种场合安抚市场说:通胀只是暂时的!但结果呢!

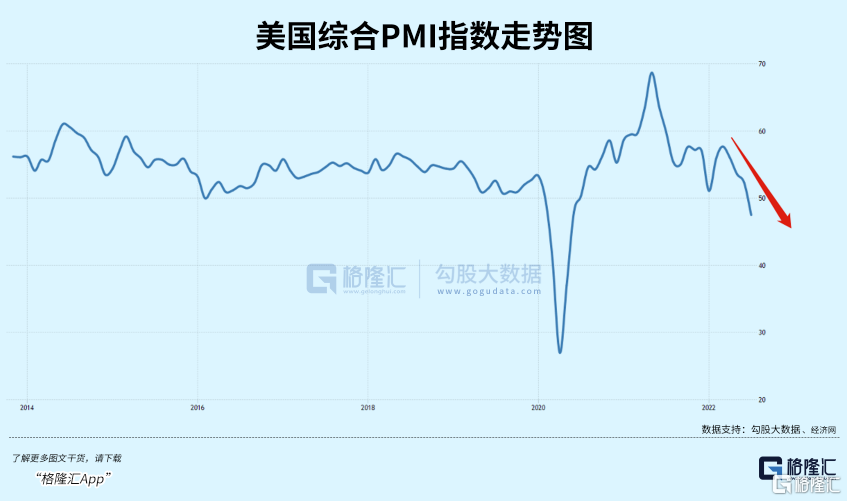

事实上,美国经济正在显著恶化。

7月22日,美国披露数据,7月服务业和综合PMI大幅下滑。其中,服务业PMI初值为47,创下2020年6月来新低,远低于预期的52.6;综合PMI初值为47.5,远低于预期的52.4%。两者均跌破了50荣枯线,且下滑态势犹如飞机坠机般快速。PMI是经济的前瞻性指标,预示着经济正在快速恶化。

再看美国实体经济典型行业代表——房地产的情况。美国6 月新屋销售年化总数为59 万户,低于预期66 万户和前值64.2 万户。美国6月新屋销售已经低于疫情前水平,比2020 年8-10 月的最高水平下降了40%。

另外,27日发布的数据显示,美国全国地产经纪商协会二手房签约量指数环比下降8.6%至91,为疫情开始以来的最低水平。指数100等于2001年的签约活动水平。与去年同期相比,6月份美国现房签约数量下降了20%。

这是断崖式的销售记录!不管是现房,还是新房交易量,早已经于今年2月-3月掉头开始向下。

楼市大幅降温,一定是从交易量冰封开始。目前,美国房价涨幅也已经连续第二个月放缓(5月全美房价同比上涨19.7%,低于4月年增率的20.6%),新屋售价环比跌幅创下7年多最大。

要知道,当前美国房价是2000年的3倍,且在疫情之后飙涨了40%。房价泡沫高,自然面临着“崩溃”的风险。根据Redfin数据,美国30年期固定抵押贷款利率在6月中旬超过了6%。而上一次出现还是在在2008年美国房地产泡沫破裂前。

很明显,美国房地产周期有见顶嫌疑。

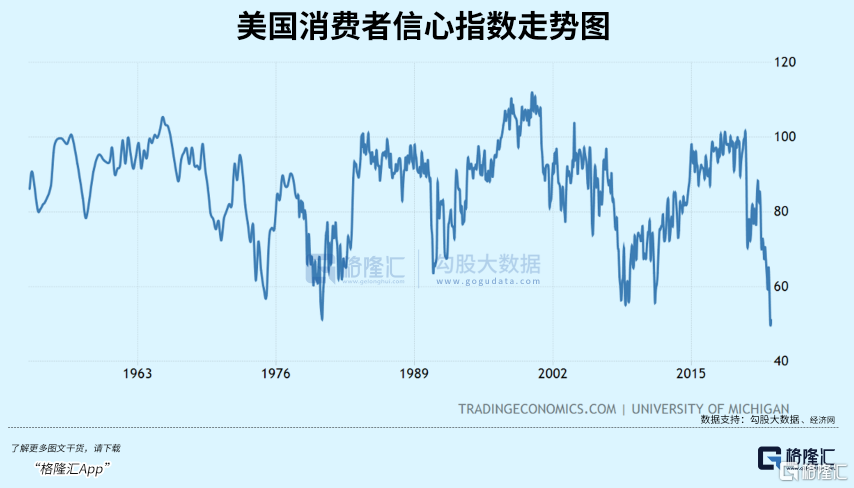

再看消费。根据密歇根大学数据,6月消费者信心指数为50,创下有记录以来最低记录,甚至还要低于1970年大通胀时代。而消费占经济总量的70%左右,可见接下来消费可能面临崩溃的风险。

不管从什么维度看,美国经济正在陷入严重的恶化之中。按照正常逻辑推理,就业环境会趋于恶化,就业人数会下降,失业率会上升。然而,美国劳工部给出的数据却诡异亮眼,与经济表现有很大背离。

这或许是数据欺骗了市场。

美国劳工部披露6月数据,新增非农就业37.2万人(5月38.4万人),远超过预期的26.8万人。过去三个月,每个月平均增加了近40万就业。失业率保持在3.6%,接近2020年春季疫情爆发前的半个世纪低点。

而根据美国人口统计局家庭调查报告,今年6月美国新增就业人数大幅下滑31.5万人,4月更是下滑了35.3万人,创下2020年3月以来的最高记录。

劳工部统计的二季度新增就业人数累计高达112万人,而人口家庭调查局统计数据却累计下降了35万人。为何会悬殊如此之大?

据宋鸿兵披露细节,劳工部非农就业统计的是雇主薪水清单上的总人数。如果一个人失去全职工作,去打几分兼职工,就会出现在多家雇主的名单上,那么就会虚增就业人数(据人口统计局数据,多项兼职者所有收入较全职一份工作还要减少18%)。可见,劳工部数据很虚,制造了就业市场强劲的假象。

在2个月前,我们撰文《2022年,美国会爆发经济危机吗?》中,明确提及了一个观点:今年美国绝大概率会直接进入衰退状态,甚至危机状态,而不会是鲍威尔和耶伦口中的“软着陆”。主要逻辑是货币政策快速急转弯,叠加通胀持续高企等,将极大冲击经济表现。

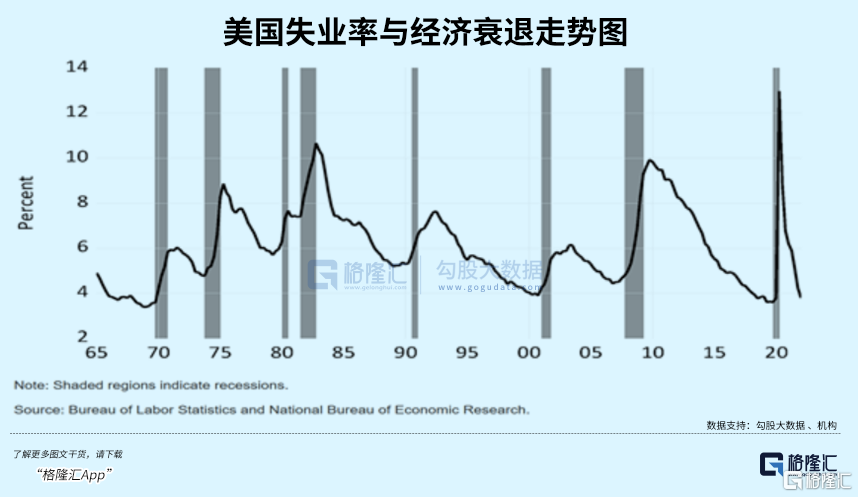

现在,看似所谓强劲的就业成为经济衰退的挡箭牌,但一定挡不了多久。要知道,从历史维度看,低失业率往往是经济衰退的先兆,触底反弹之日,就是经济陷入衰退之时。下图,灰色区域为经济衰退时间。

03、尾声

我们一直说,高通胀改变了过去很多年美联储面对一有经济、金融问题就印钞的底层游戏规则。现在,加息加多少,持续性怎么样,均取决于通胀的表现。

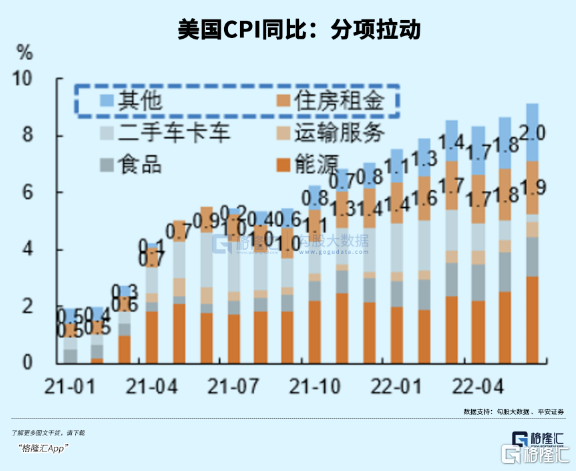

7月,以原油为首的大宗商品已经回落,接下来的通胀预期会有所回落。但在我看来,今年年内可能还将维持在绝对的高位水平,比如8%以上。比如,占比通胀1/3的住房租金仍有加速上涨的可能,6月租金同比大涨14.1%,连续第16个月打破最高纪录。且在买房需求下滑的大背景下,租房市场会惯性紧俏。根据一份最新报告,上个月,美国50个最大的城市中,超过3/4的人赞成租房而不是购买住房。

通胀如此之高,叠加40年来最激进的货币紧缩操作,对于实体经济可谓是沉重打击,衰退将无法避免,且很快就会降临。对于金融市场而言,也会是实实在在的重大利空。当前,美元指数高达106.3,创下20年来高位,并不是美国经济有多强的表现,而是实实在在反应全球美元的流动性有多么紧张。或许,下一场美元慌正在酝酿之中。

下半年,谨防黑天鹅和灰犀牛。或许是欧洲,亦或是日本,亦或是美国都有爆发危机的潜力,不管是谁率先飞出,或许都将对海外金融市场造成不可想象的冲击。