亚马逊将于2月3日美股盘后报告其 2021年第四季度和全年业绩。

分析师预计Q4营收同比增长约10%,每股营收同比下降73%。由于供应链问题扰动,Q4消费者业务成本将增加数十亿美元。整体来说亚马逊的在线收入增长将在第四季度放缓,但云服务、流媒体和广告的加速增长潜力仍然是催化剂。

上一季度业绩回顾

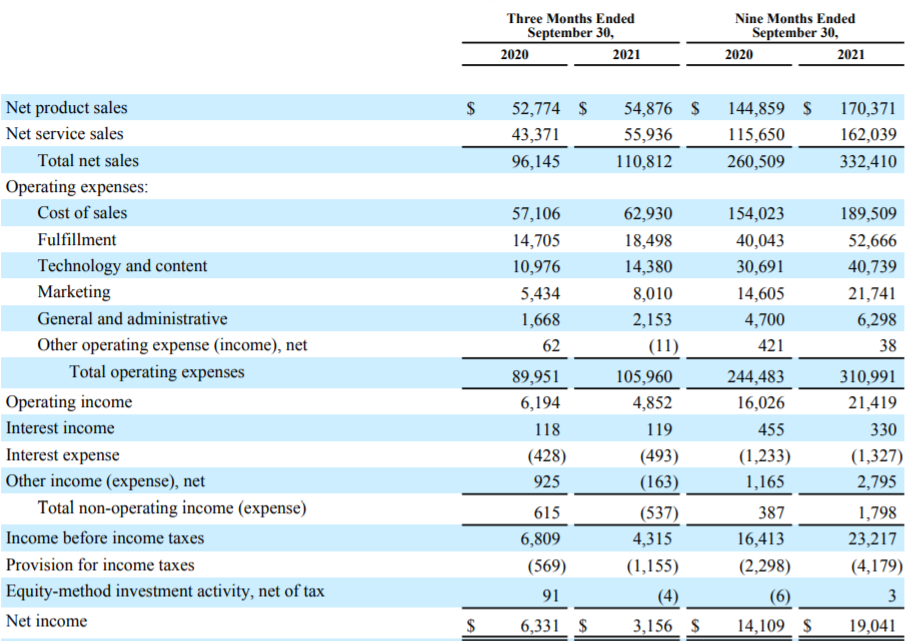

1. Q3营收及净利润均不及预期

2021财年第三季度,亚马逊总净销售额为1108.12亿美元,市场预期1115.62亿美元,较上年同期961.45亿美元增长15.26%; 净利润为31.56亿美元,市场预期46.23亿美元,较上年同期的63.31亿美元下降50.15%; 摊销后每股收益6.12美元,市场预期8.92美元,上年同期为12.37美元。

截至2021年9月30日的过去12个月,运营现金流为546.71亿美元,较上年同期的552.92亿美元下降1%; 自由现金流为26亿美元,较上年同期的295亿美元下降91%; 剔除融资租赁偿还本金,自由现金流为88亿美元,上年同期的184亿美元; 剔除设备融资租赁以及所有其它融资租赁和融资债务偿还本金,自由现金流流入39亿美元,上年同期流出179亿美元。

分部门来看,北美部门第三季度净销售额为655.57亿美元,较上年同期的593.73亿美元增长10%,在总净销售额中的占比为59%;营业利润为8.80亿美元,上年同期22.52亿美元;

国际部门第三季度净销售额为291.45亿美元,较上年同期的251.71亿美元增长16%,在总净销售额中的占比为26%;营业亏损为9.11亿美元,上年同期营业利润4.07亿美元;

AWS云服务部门第三季度净销售额为161.10亿美元,分析师预估154亿美元,较上年同期的116.01亿美元增长39%,在总净销售额中的占比为15%;营业利润为48.83亿美元,上年同期35.35亿美元。

Q4业绩有哪些看点?

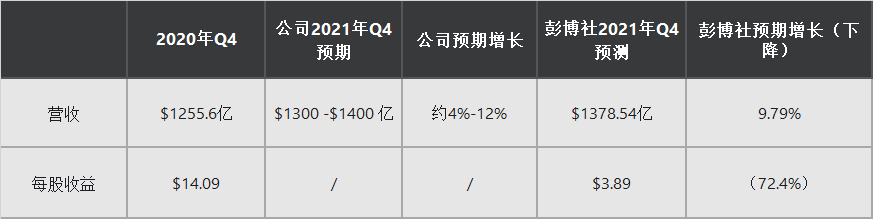

1. 预计Q4营收同比增长约10%,每股收益同比下降72%

2021年,亚马逊股价表现不及大盘,标普500上涨27%,但亚马逊涨幅仅有2.5%,主要是因为下半年疫情缓解实体零售店重开,电子商务增速放缓。此外,劳动力短缺、快递成本上升导致利润空间缩小。2021年第三季度的营收和净利润均不及分析师预期,因此一部分投资者也担心四季度业绩表现不佳。

截至 1月 24日,亚马逊股价已下跌14.44%,同期标普500指数和以科技股为主的纳斯达克综合指数分别下跌7.73%和11.99%。

2020年同期,亚马逊营收飙升44%,每股收益同比大涨118%。这给2021年Q4业绩的同比数据带来了不小的压力。

2. 供应链问题扰动,Q4消费者业务成本将增加数十亿美元

对于第四季度,公司预计净销售额为1300亿美元至1400亿美元,同比增长仅为4%至12%;预计营业利润为0至30亿美元,上年同期为69亿美元,同比下降约57%至100%,分析师预估74.4亿美元。

由于亚马逊二季度和三季度财报表现不佳,21年第四季度的业绩指引较为保守,公司预计净产品销售额仅增长约2%(低于2020年第四季度的41%),服务增长约20%(低于2020年第四季度的48%),总增长约10%(2020年为44%)。

公司对于2022财年一季度的预期也很保守,预计产品销售额将增长4%左右(低于1Q21的37%),服务销售额增长20%(低于1Q21的52%),总收入增长12%。鉴于这些预期较保守,亚马逊最终的业绩可能会好于预期。

在上一季度的财报中,亚马逊还预计Q4消费者业务将产生数十亿美元的额外成本,因此公司业绩将比去年同期大幅下降。

亚马逊同样无法对困扰整个零售业的供应和通胀挑战免疫,亚马逊表示,四季度的运营面临着劳动力供应短缺、员工薪酬支出增加、全球供应链问题以及货运和运输成本增加的问题。但公司努力降低这些因素对客户和销售合作伙伴的影响,因此短期来看运营成本将增加,预计Q4消费者业务将产生数十亿美元的额外成本。

成本压力可能将持续到2022年,拖累利润率。线上部分营收仅增长3%,且可能持续疲软,而随着消费者重新开始线下购物,实体店销售增长了13%。订阅和广告服务是关键的增长工具。

3、云潜力满满,预计AWS销售增长35%以上

整体来说亚马逊的在线收入增长将在第四季度放缓,但云服务、流媒体和广告的加速增长潜力仍然是催化剂。预计第四季度AWS的销售增长将保持在35%以上。展望远期,不断增长的企业IT支出,尤其是在云服务领域,让AWS在2022年可能会增长30%以上。

自疫情开始以来,云服务部门的增长已经加速,从F4Q20的28%加速到1Q21的32%、2Q21的37%和3Q21的39%。此前,Meta宣布选择亚马逊作为其长期战略合作伙伴,这是亚马逊AWS的一大胜利,因为构建元宇宙所需的基础设施仍待开发,需要数年时间才能完成部署。对自动化的需求和更高的劳动力成本可能会推动AWS的增长, AWS将是亚马逊的增长引擎之一。

亚马逊也将进入AR/VR硬件领域,因为它最近在开发支持Alexa的设备,在可穿戴设备方面也取得了进展。亚马逊是Meta和其他公司构建元宇宙的重要合作伙伴。亚马逊在元宇宙方面的投资或将推动其在2022年及以后的增长。

亚马逊的B端业务营业额在2021年3月达到250亿美元,高于2018年9月的100亿美元。使用亚马逊平台的卖家数量达到数十万家。亚马逊在全球范围内覆盖超过500万商业客户,其中包括80%的财富100强企业。预计亚马逊B端业务GMV将从20121年的310亿美元稳步增长到2025年的约850亿美元。

彭博社一致预期

分析师一致看好亚马逊。彭博社调查的59位分析师全部给予亚马逊“买入”评级。

彭博社预计,亚马逊2021年Q4营收1378.54亿美元,调整后净利润42.69亿美元,调整后EPS为8.282美元。