今年,A股股民的炒股历程是这样的:

年初还处于去年持续而来的亏本中。

然后疫情来了。

然后上半年慢慢回本。

到六七月份,赚钱了,赚了几十万。

然后8月亏了。

然后9月赚了。

然后10月亏了更多。

然后11月亏了更多更多。

到12月1号,上半年在熊市里好不容易赚的钱+7月赚的钱,就算是亏光了,但还没亏本钱。

然后12月本钱也亏进去了……能不能一直熊市?A股的牛市真的太伤人了。

2020年,A股行情究竟成色几何?我们不妨好好复盘一番,然后在谈谈2021年的投资策略。

1

2020年,相当魔幻。第一,此前我们万万没想到会爆发如此严重的新冠疫情;第二,我们也万万没想到股市不仅收复失地,还大幅上涨。

从年初统计至今(截止28日),上涨指数累涨11.2%,深证成指暴涨34%,创业板指更是暴涨57%。很显然,2020依旧是投资大年。

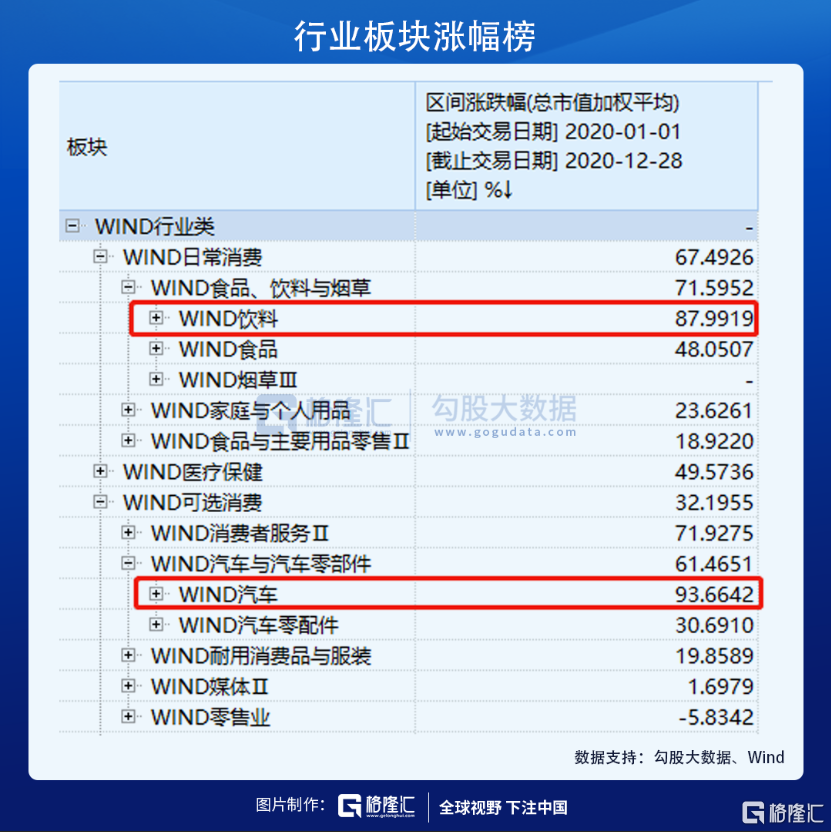

其中,重仓白酒和新能源汽车的投资者,成为最大赢家。据Wind,汽车细分板块大涨93.7%,饮料细分板块(主要为白酒)大涨88%。同时,机构们(基民)也赚得盆满钵满,不管是主动性还是被动型,涨幅王均被这两个行业的基金包揽。

开车喝酒,还有吃药行情,赚足了眼球,但A股行情的撕裂也相当严重啊。据Wind,行业板块跌幅榜前4名为能源、房地产、电信服务、金融,分别累计重挫12%、11.4%、5.2%、2.5%(银行挫6.5%)。

要知道今年是A股投资大年,以上4大板块还倒跌这么多,可见行情有多么分化。我们就拿房地产来看,有18家房企今年暴跌超过30%,包括龙头华夏幸福、招商蛇口,有35家跌幅超过20%,有65家跌幅超过10%,有91家不涨反跌,其中包括江湖老大哥——万科累跌8.4%。

虽然在今年7月和11月有一波不小的上涨,但整体趋势是下跌,可见市场对于房地产有多么悲观,或者说是不待见。

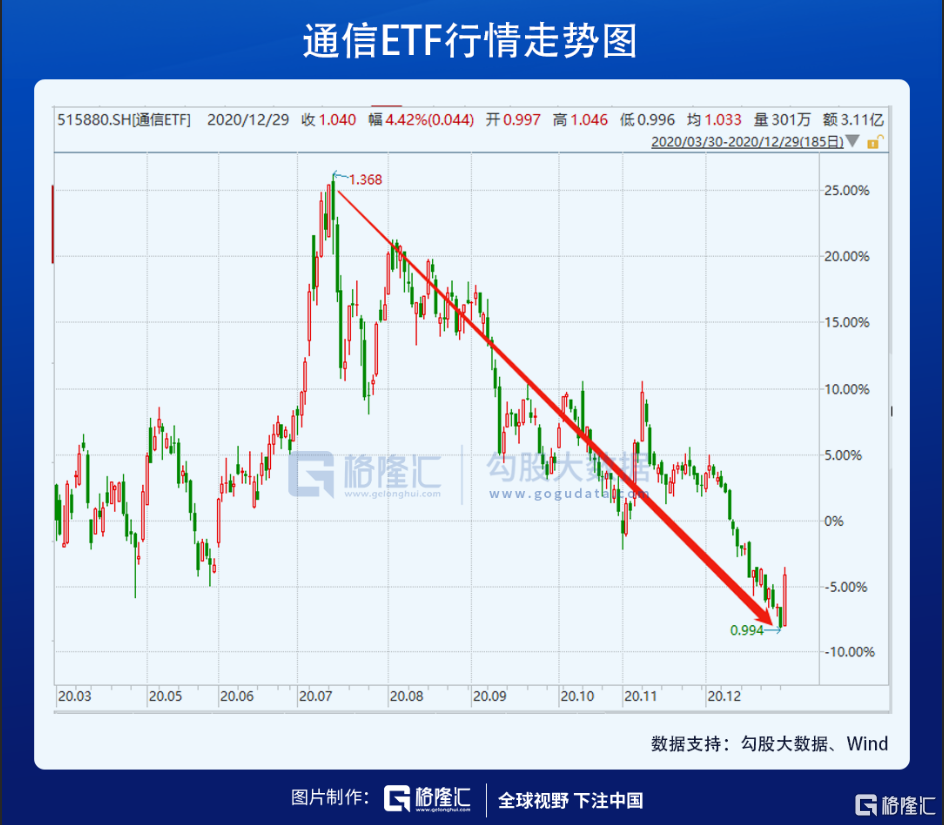

还有科技股,今年整体表现萎靡。截止28日,通信ETF全年累计下跌7%,5GETF上涨15%,不算多,相较于创业板近60%的涨幅相去甚远。

如果我们从全局来看,今年(截止28日)不涨反跌的有2030家,占到A股全部上市公司的50%左右。这意味着,你闭着眼睛买,有一半的概率会产生亏损,也就说明今年在大盘表现良好的情况下,依然有一大批投资者亏钱。

再来,全年倒跌超过30%的公司一共有489家,占比12%;倒跌超过20%的有873家,占比21%;倒跌超过10%的有1461家,占比35%。比例真不小了。

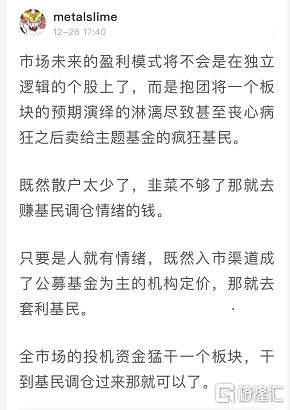

2020年,A股纸醉金迷,一边厢大口吃肉,另一厢却关灯吃大面。其主要原因之一是机构疯狂抱团扎堆、猛攻几个行业,把乐观情绪演绎到极致,比如当下的车、酒行情。未来怎么办?一位股友给出了建议:

不管你赚钱与否,2020年很快就要过去。对于来年,如何配置成为我们要面对的现实课题。

2

我问了一圈我身边的投资朋友,大多觉得2021年可能是投资小年。那么,究竟该如何看待明年的A股行情呢?我们不妨还是从两个最基本的定价维度来分析。

1、货币流动性

2020年上半年,央行为了应对新冠疫情,采取了较为激进的货币政策,包括多次降准、降息。因此,中国10年期国债收益率从3%以上快速下跌至4月底的2.5%,下滑幅度非常之大。但从5月份开始,央行开始慢慢边际“收水”,该收益率又较快回升到疫情之前。

在12月底召开的中央工作经济会议上,明确定调2021年的政策为“继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。”

“不急转弯”体现了宏观政策会保持一定的连续性、稳定性,不会骤然大幅收紧。只不过,货币政策收紧方向还是比较确定的,但收紧节奏会比较慢及时间拉长,实现在稳杠杆的同时避免对经济复苏产生较大的影响。

这自然会对于A股会形成一定的估值压力。不过,从今年7月爆发的行情来看,市场对于流动性收紧并没有完全Price in,好像选择性忽视了这个重要的定价因子。

2、宏观基本面

今年下半年的行情演绎,其实暗含着对于中国经济V型强势复苏非常乐观的预期,并进行了较为充分的定价。但明年的经济形势又大体会如何呢?

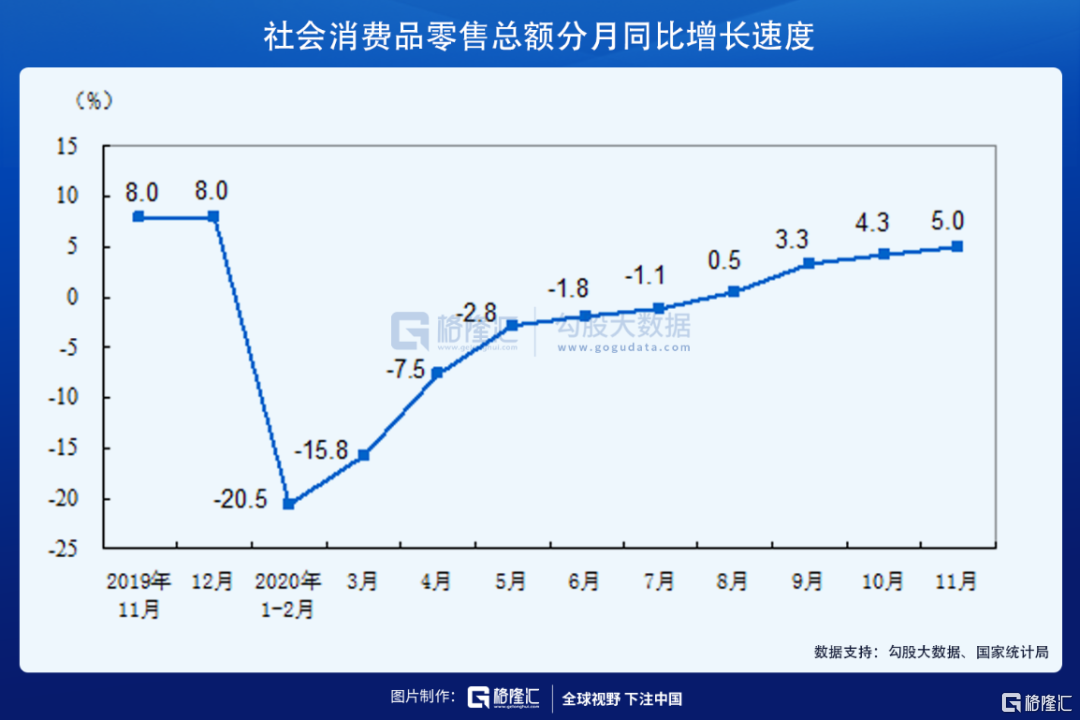

今年11月,消费同比增速为5%,环比提升0.7个百分点,相较于10月环比增速有所放缓。也就是说消费增速斜率趋缓,并没有呈现特别强复苏的态势,其绝对值也离疫情之前还有较大差距。

细分来看,贡献今年大消费主要增长之一的是粮油和食品类,前11月同比增速为10.1%。这是人们的基本生活消费,它的上涨主要是源于粮油、肉类的上涨。

未来,消费的复苏主要受制于人们的收入水平以及收入预期。今年前三季度,国内居民收入增长率仅为0.6%,而去年全年增长5.8%。可见,今年相当一部分人由于疫情、失业等因素,工作收入受到了影响。而这会拖累接下来的消费增长,消费整体增速可能还会比较疲软。

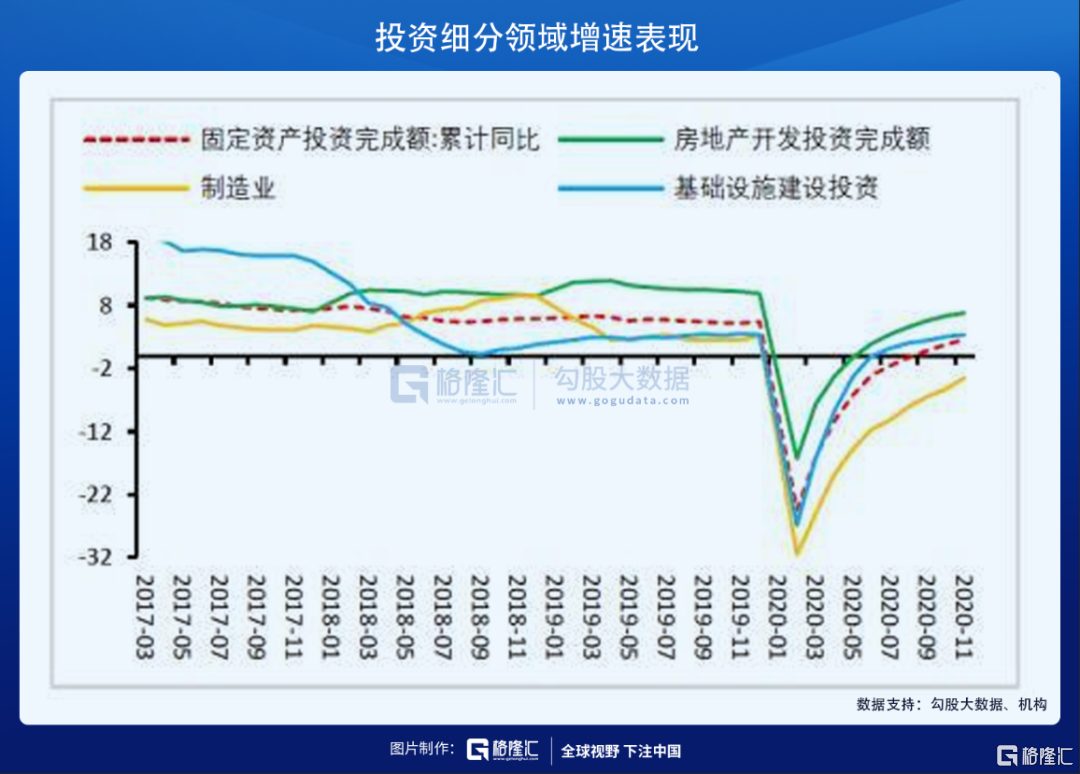

前11月,固定投资同比增速为2.6%,环比10月提升0.8个百分点,较10月环比增速小幅提升。其中,房地产投资修复较快,仍然是固定投资,乃至中国经济的压舱石,但斜率趋缓,明年表现有一定压力。

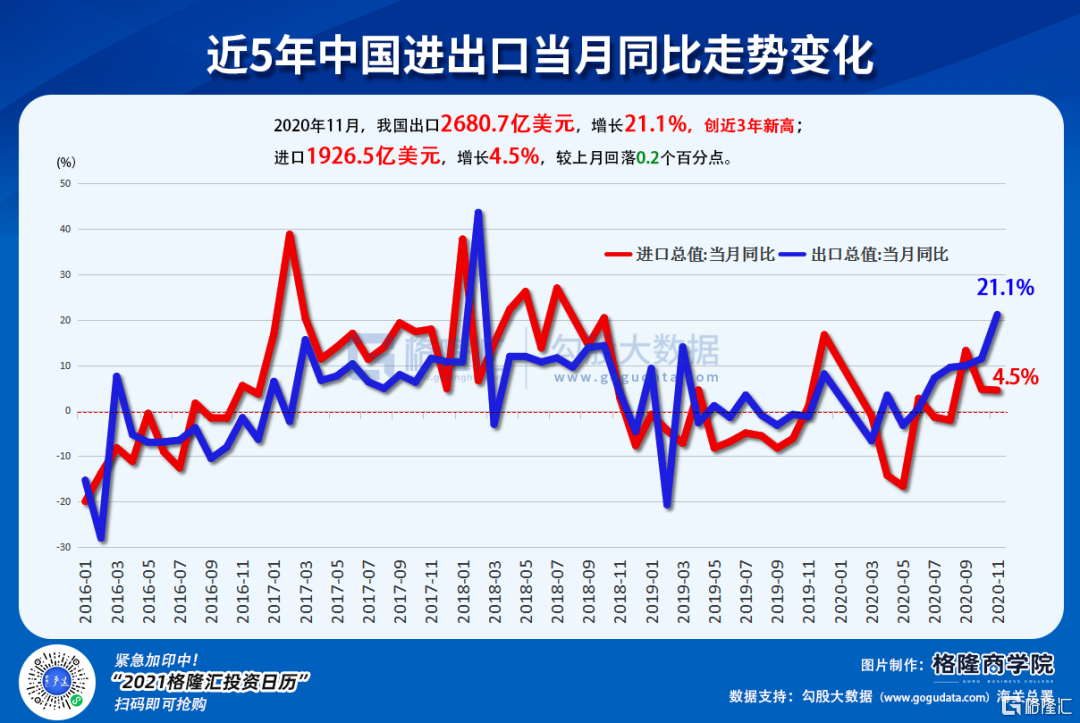

过往,进出口额占GDP的比重很小,对于经济增长起到较小的作用。但今年恰恰相反,对于经济增长起到了较为关键的边际拉动作用。

今年11月,出口相当繁荣,21.1%的增速创下近3年新高。但明年呢,应该不会成为最主要的增长动力之一,因为繁荣不会持续太久。

基于此,中央经济工作会议这样定调明年经济:“疫情变化和外部环境存在诸多不确定性,我国经济增长恢复基础尚不牢靠” “努力保持经济运行在合理区间”。注意关键词“努力”,可见明年还需要花费大力气才能让2021年运行在合理区间。

总而言之,明年中国经济还会继续修复,但大概率会低于资本市场当前所反应出来的这种特别乐观的预期。

下半年开始,市场对于中国经济强势复苏非常乐观,并进行了充分定价,而对于流动性收紧并没有完全定价,综合两方面来看,明年A股存在不小的上涨压力。这也是为何我身边朋友说明年或将是一个小年的重要逻辑。

3

基于以上判断,2021年的A股策略不能太过激进,而应该是防风险为主兼顾一定进攻性,以业绩确定性、低估值板块中去寻找机会。

1、医药医疗行业

从10月开始,制造业投资单月增速快速攀升。其中,医药投资成为了贡献主力军。当然,这得益于海外疫情。

前11月,医药制造业累计出口交货值同比上升33.3%,远超2013-2019年全年增速水平。从单月来看,4-8月医药出口增速维持高位,其中5月单月同比增速高达57%。而后秋季回落,进入冬季再次提速。其中,11月医疗物资出口同比增长36.6%。

当前,全球新冠疫情继续恶化,即便是有疫苗,也太不可能像全球资本市场反应出来的那么乐观——快速消灭新冠。这还有一个前提,疫苗完全有效,且对于病毒的多种变异仍然能够防护,但从最近报道的新闻来看,存在较大的不确定性。

按照当前疫情发展,中国医药出口在明年还有望保持一个可观的增速。并且在国内,中国医药(包括医疗器械)景气度本来就很高。2006-2017年,中国医疗器械市场容量为4450亿元,同比增长20%,预计未来5年复合增长中枢为15%-20%,是GDP的2倍。

2021年,医药医疗行业仍然保持很高的景气度,预示着依旧存在着不小的业绩确定性的机会。我们从近期医疗ETF的走势角度,也能看出一些端倪来。

2、低估防御性行业

当前,A股仍然有一定低估的行业是“三傻”。今年10-11月,火了一把,后来又萎靡不振了,甚至抹去全部涨幅。

2020年,A股市场对房地产很是悲观,整体跌幅较为明显,但2021年房企龙头仍存配置机会。比如万科当前PE被打压到区区只有8倍,保利地产也仅仅只有6.6倍,逼近过去多年估值下线区间。

银行板块中,经营优秀的招商、宁波涨势还算不错,但其余中大型银行的走势很差强人意,但实际经营并没有市场演绎的那么悲观。明年在大体防御配置策略下,银行龙头股存在一定的机会。

另外,保险、电力等防御类行业板块,其龙头也存在一些的投资机会。这类品种不见得能获取多么丰厚的回报,但相对稳健。

4

基于第2部分的分析,明年A股大盘整体应该会在一个箱体中进行震荡,不会有大涨以及大跌的基础,但最应该防范的是外围金融市场对于A股的冲击。因为,当前美欧日韩的经济因疫情肆掠再度受到严重冲击,股市却持续高歌猛进,处于绝对的高位,与宏观经济的泥沼脱离太远,明年大跌的概率不小。

前两天,中金公司发布券商策略,警惕某些板块的瓦解抱团。结果,今天新能源指数与光伏指数均暴跌6.5%,白酒指数再度下跌2.3%。当然,个股跌得稀里哗啦。在明年,今年疯炒的这几个板块风险应该大于收益,不宜离得太近。

对于2021年,回报率预期不宜太高,以防御性兼顾一定进攻性的配置或许是一个不错的策略。当然,市场恒者恒强的格局依旧没变,买个股就买核心龙头依旧没错。