昨日,国家统计局发布二季度GDP增速同比3.2%,相比一季度-6.8%实现了超预期回复。然而,这两天的股市表现却令人心惊肉跳。

对于全球经济而言,风也依然在刮 —— 3月以来,IMF、摩根大通、安联等海外机构纷纷下修全球经济增速预期。

相对于此前疫情对经济的冲击是”短暂的“、”一次性的“,此次在我们整理统计的15家机构中,意见明显出现了变化——

多数海外机构认为全球经济复苏是"逐步"的和"分化"的过程,而要恢复到2019年底疫情前的水平,可能要等到2021年底或2022年。

从复苏的轨迹来看,相对于此前大多数认为的“V型”或者“U型”修复,更多的机构开始认为,“平方根”型或“倒Nike"型的复苏更有可能出现。

一、全球经济彻底复苏可能在2021年底

1、警惕疫情的长尾风险。

由于新增确诊数据下滑,美国各州在5月陆续解除“居家禁令”,但疫情的发展并未就此打住。从6月开始,美国的每日新增确诊病例再次走高,并在7月8日开始来到6万人以上的高位。

对此,瑞银财富管理认为,新感染人数的增加不应被看作第二波,而是第一波尚未达到峰值的延续。同样,贝莱德也认为,美国是发达国家中爆发第二波疫情风险最高的国家。

从时间上看,摩根士丹利和法国巴黎银行预测的第二波疫情冲击时间在冬季,主要原因在于室内活动的增加可能使得感染提升。

疫情何时才算结束?需等待疫苗的成功研发并广泛推广。根据机构的普遍预期,2021年上半年将有望看到疫苗成功研发并广泛推广使用,这也是多数机构认为经济复苏将在2021年看到更多证据的原因。

2、下修全球经济增速。

海外机构普遍认为新冠疫情对主要经济体的经济冲击幅度较深,回暖复苏的速度逐步趋缓,需要到2021年底或者2022年才能回到2019年底COVID-19爆发前的水平。

IMF在最新发布的《世界经济展望报告》中,将全球的2020年经济增速从4月时预测的-3%下调为-4.9%。

摩根大通、安联等机构也将美国二季度GDP年化增速萎缩预期从3月初的25-30%调整至6月时的30-40%。

在我们统计的15家海外机构普遍认为,经济在经历了初期的机械性修复后,将进入不均衡的缓慢复苏状态。相对于此前大多数认为的“V型”或者“U型”修复,更多的机构开始认为,“平方根”型或“倒Nike"型复苏更有可能出现。

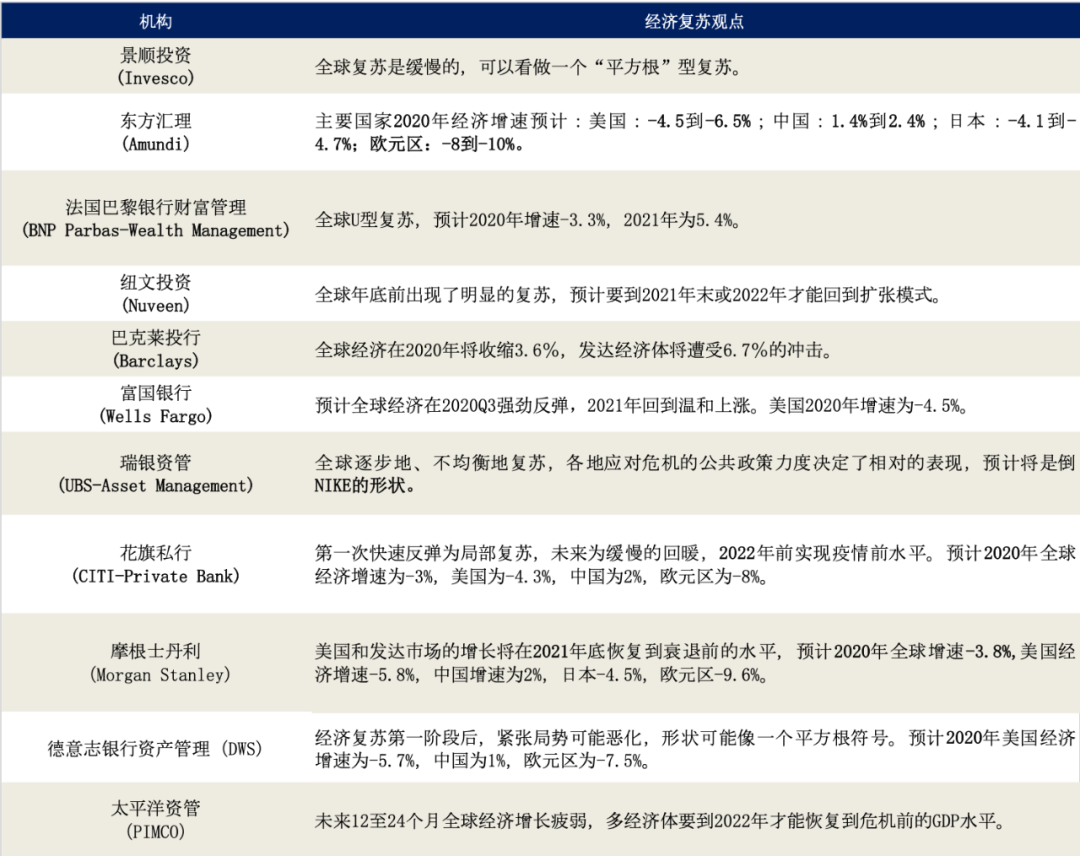

▼ 海外机构对全球经济复苏前景预测

二、资产配置建议:寻找结构性机会

【权益市场】

总体上,海外机构对权益市场谨慎状态提升,虽认为中长期仍具动力,但波动可能性加大,更建议关注结构性机会——

1、方向上,虽然海外机构对科技、医药属于长期看好,但是多数重点提示了周期性和价值性股票的机会。

随着经济复苏的展开,东方汇理、摩根大通、纽文投资、巴克莱投行、摩根士丹利等都认为金融、工业、材料等行业存在反弹契机。

2、区域上,海外机构存在一定分歧:

安联、美国资本集团、贝莱德、摩根大通等看好美国以外地区的机会,如估值更温和的欧洲和亚洲发达市场。

而富国银行、花旗私行、摩根士丹利、太平洋资管则表明了对美股的青睐,认为良好的上市公司质量将使其在未来半年甚至更长时间内在全球市场上表现居前。

【债券市场】

战略上降低政府债券配比,增加通胀挂钩债券,战术上从信贷市场优选配置——

1、降低政府债券。

由于全球主要国家的低利率政策,海外机构认为政府债券为资产组合的收益创造将下降,并可能弱化对风险资产的对冲效果。

贝莱德甚至认为,未来五年发达经济体的政府债券将出现负回报,更看好中国政府债券的多元化潜力。

不过,摩根大通、花旗私行则仍然看好美国国债作为“压舱石”的作用。

2、从信贷市场上优选配置。

相比国债,多数机构更看好欧美信贷市场,但是在经历了底部反弹后,精选高质量公司更为重要,尤其是考虑到能源、零售、休闲等行业面临较大的违约和破产风险。

3、增加通胀挂钩债券。

此外,由于大规模的货币和财政政策,机构也多认为通胀挂钩债券的中长期配置价值将凸显。

【重新审视五个配置方向】

重视"高质量+高股息”类型标的。

法国巴黎银行认为,经济复苏过程反复和低收益率环境下,高质量公司和高股息率公司具备优势,纽文也认为股息将产生与优质债券媲美的收益。

增加跨境股票的配置。

纽文和美国资本集团等都指出,投资应该更多从行业和公司自身出发,而非设定区域。贝莱德则认为碎片化世界中,跨境股票配置起到了多元化的作用,对中美两极化敞口需要重点考虑。

重点配置去全球化中的受益者。

Covid-19暴露出来的供应链问题和地缘政治风险,让多国开始考虑产业转移,因此建议配置去全球化进程中的受益者。

巴克莱投行认为,完全逆转全球供应链可能较难,更可能的是将供应链从中国转移到其他新兴市场经济体。

法巴财富认为,南亚可能成为新的生产中心,而制造业公司也将更加重视多元化、工业数字化和自动化。

低利率环境下,通过另类资产提高收益。

景顺投资、纽文投资、富国银行等机构表示,在低收益率、低增长和中长期通胀预期等因素下,倾向增加黄金、房地产、基础设施等其他资产投资。

ESG中的“S(企业社会责任)”因素重要度提升。

全球公共卫生事件使得ESG在战略配置中的重要性被再次强调,如东方汇理、纽文投资、太平洋资管等都认为,与之前相比,疫情进一步加剧了不平等、失业等问题,因此企业社会责任将重回舞台。

三、五大担忧 新旧问题同存

1、刺激政策疲劳或放缓

贝莱德、瑞银资管和纽文投资均认为后续可能存在政策疲劳风险。

政府债务压力可能使得财政政策过早紧缩,带来经济下行风险。

摩根史丹利认为目前美国财政刺激方案无法顺利实施可能是当下最现实的问题。

2、失业率增长

富国银行和德意志资管认为经济重启后无法充分吸收劳动力,可能使得失业率维持较高位置。

摩根大通虽然认为失业率会在下半年逐步下降,但到2021年预计都将以两位数增长。

3、企业破产风险

富国银行、景顺投资等机构较为担心服务业相关部门的企业破产风险。

东方汇理指出,危机产生了经济分化,即使央行政策支持,也不能阻止部分行业中的公司出现违约甚至破产。

4、庞大政府债务和通胀水平

大规模的政策救助,让疫情后高企的负债水平成为机构的一大担忧。

德意志资管认为,这可能严重拖累未来的增长,尤其是当下需求低迷,无法依靠通胀来降低债务水平。

5、地缘政治卷土重来

首先,中美方面,巴克莱投行、瑞银资管、摩根斯坦利等机构表示,新冠疫情反而加剧了中美两极化的矛盾。虽然美国大选进入白热化阶段,中美问题或将进一步放大。

其次,英国方面,对于脱欧协议不延后的表态使得年内协议达成的难度加大。景顺投资预计年底会在不同领域达成小型协议,而非一个全面的协议,因此,英国将面临摩擦加剧,生产放缓的风险。