12月1日,美团开盘微涨0.69%,报292港元,市值1.72万亿。昨日股价大跌超7%,不过较今年年初已经累计上涨184%。

看看美团基本数据。公司三季度实现营收354亿元,同比增长29%,环比增长43%。

一季度因为疫情,收入负增长,也无话可说。但是到三季度,基本消除影响。仅仅29%收入增速,不能令投资者满意。毕竟在疫情前,美团收入增速都是40%以上。

餐饮外卖业务交易金额同比增长36%至1522亿元;日均交易笔数同比增长30%至3490万笔;每笔订单平均价值同比增长4.5%。

不过,餐饮外卖业务变现率仍延续上个季度下降趋势,由去年同期13.9%降至13.6%。餐饮外卖收入同比增长33%至207亿元。餐饮外卖业务第三季度经营溢利为7.68亿元;经营利润率则由去年同期2.1%升至3.7%。

另一大业务到店、酒店及旅游增长相对缓慢,第三季度营收同比增长4.8%至65亿元。经营溢利则去年同期23亿元增加至28亿元,经营利润率由37.7%升至43%。

美团新业务包括共享单车、B2B餐饮供应链服务、小额贷款业务、美团买菜及美团闪购等。美团新业务板块在三大业务中增长最为迅猛,第三季度营收同比增长43.5%。

然而,这部分业务仍处于亏损阶段,三季度亏损20亿元,同比扩大39%。投入期巨亏是可以理解的。

美团股价表现却不给力,尤其是在尾盘几分钟跳水,成交量剧增,股价最终下跌7.05%至290港元。截止收盘,总市值17061亿港元,和上一个交易日相比,蒸发大约1300亿港元。

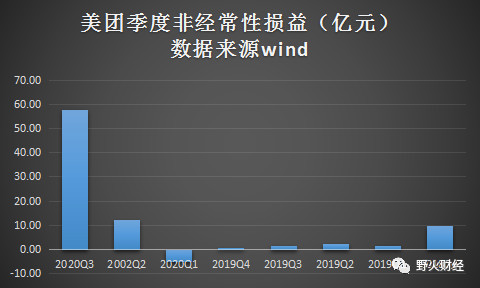

公司股价为何跳水呢?还和净利润中来自投资收益太多有关。2020年三季报中,美团的公允价值变动收益58亿元。最终季度净利润67亿元,同比大增374%。

如果除去58亿元投资收益,净利润将只有5.42亿元,同比减少超过一半。对比一下去年同期,该项收益大约1.64亿元,今年是去年的35倍以上。

公司并未披露投资收益的具体明细,市场普遍认为主要来自于理想汽车投资收益。根据招股书显示,2020年7月,理想进行D轮融资,募集5.5亿美元,美团领投5亿美元,获得2.128亿股,每股作价大约2.35美元。至IPO时,美团再出资3亿美元认购股权。

两次投资共8亿美元,也收到巨额回报。理想汽车7月30日上市,发行价为11.5美元/ADS(两股普通股等于1份ADS)。截至9月末,股价为17.39美元,和发行价相比涨幅为51%。这给美团持股公允值带来较大收益。

至11月30日开盘前,理想股价为39.48美元,和发行价相比大涨243%。因此四季度乃至全年,美团在公允值“装扮”下,净利润仍将大幅增加。

但这真是投资者想要的吗?

当美团2020年股价同样大涨时,持股美团股权不在少数的腾讯,却选择按照权益法而非公允值法计算收益。同样是投资,腾讯有意藏着利润,而美团放大了利润。

换言之,如果收入29%增速是常态,那美团现在动态市盈率455倍,会有多大泡沫?毕竟同为29%季度收入增速,收入体量更大的腾讯,市盈率还不到40倍。

无现金流贡献的利润,终究不踏实。