// 资金开始乐于流向创新药板块? //

本周五(9月15日)万得创新药指数 (8841049.WI)上涨2.6%,值得注意的是本周一(9月11日)指数也上涨3.36%,创新药板块是否迎来反转行情?

行业消息面上,9月6日CDE官方发布2022年度药品审评报告,报告显示,2022年审评通过建议批准创新药21个,其中3 个为首创新药(first-in-class);儿童用药批准数量为 66个,创历史新高;中药新药(包括中药提取物获批上市10个。交银国际表示,随着药监局批准更多创新药上市和开展临床,继续看好创新药和创新器械的临床价值和长期商业前景。

基本面上,创新药子行业2023年上半年营收总额同比增长22.8%,除了新上市、新进入医保的产品的销售放量之外,部分公司对外授权的收入也为整体的营收带来较大的增量。同时,行业整体归母净亏损大幅收窄。创新药公司的销售一季度受到疫情反复的一定影响,在二季度实现了较好的恢复。国信证券认为表示,尽管面临一些短期的行业性事件冲击,下半年的销售可能出现一定的波动。随着集采对存量仿制药业务的影响逐步消退,创新药进入医保后快速放量,行业中长期的、创新驱动的成长将会逐步兑现。另一方面,随着费用率水平的改善,一些优秀的biotech公司有望在未来的1-2年内实现盈利,通过自身的造血能力去支持后续管线的开发。

光大证券研报显示,在市场一系列不利因素包括美联储加息、国内医疗反腐等政策影响之下,创新药板估值已经处在历史相对低位。同时,市场风险偏好的变化对于创新药板块的行情也有着一定的影响。当市场风险偏好上升时,有可能会导致资金更乐于流向风险和潜在收益都较高的创新药板块。随着市场情绪触底回升,风险偏好上升,创新药将有望创造潜在的超额收益,建议投资者重点关注。

// 关注创新药产业链底部反转机会 //

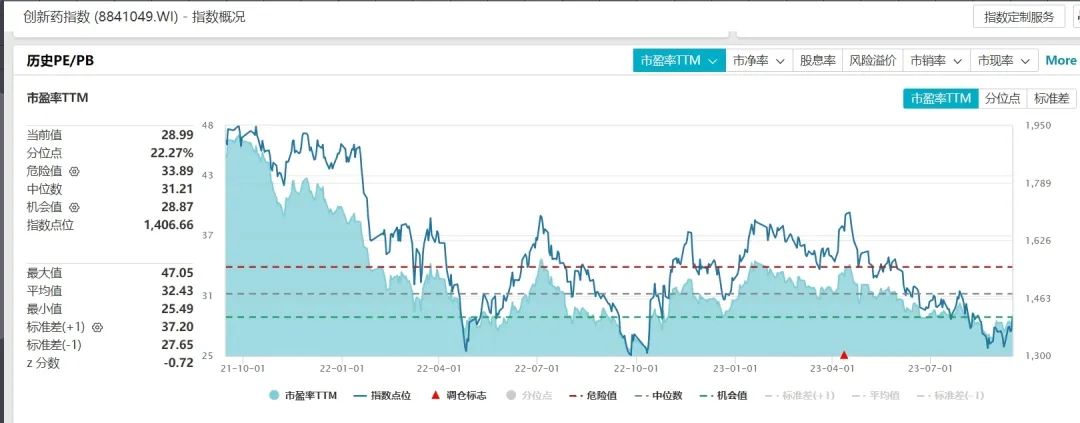

当前万得创新药指数 (8841049.WI)市盈率TTM当前值28.99,在机会值28.87附近,低于中位数31.21。

华安证券指出,医药生物(申万)年初至今走势已经回到了2022年9月份的低点位置。平台型、研发能力强的公司,调整是非常好的“上车机会。中长期看,医药板块的利空性因素几乎出尽,可以期待2024年的否极泰来。

行业内,创新药企主力军已经逐步进入产品销售放量阶段,随着CDE对新药临床审批、证监会对企业上市及资金流动的限制,都意味着中国创新药发展从野蛮生长进入到了比拼真实力的阶段,叠加医保支付对具有临床价值产品的倾斜、医疗反腐推陈出新,部分更具疗效的产品或能得到更多处方机会。整体行业进入规范发展的快车道,老龄化所引发的临床需求催化行业长期β。创新药等具有解决疾病能力的品类在新的行业规则下有望受益、成熟药企也会更着重扩充优秀的产品管线。

东吴证券表示,Beta行情对创新药及其产业链股价的带动作用是非常强劲和迅猛的,是创新药投资的冲锋号角。板块应充分关注加息周期美元流动性、国际局势中美关系、疫情波动、国内审评审批以及医保政策等对国内创新药产业链的Beta行情的影响。2023年创新药已经迎来全面估值修复行情,创新药的价值被重新发现,依然处于底部位置的创新药行业具备布局价值,应密切跟踪可反转或确证公司逻辑的催化剂。在个股选择方面,(1)关注估值拥有上升空间,弹性大且催化剂密集的公司;(2)关注拥有加强公司估值逻辑的催化剂且市场认可度高的领域内龙头。

兴业证券认为当前可逐步开始关注创新药产业链(生命科学上游、CXO)底部反转机会,产业需求有望在明年迎来需求恢复。近年来创新药产业链经历了较长时间的调整,整体估值已调整到合理位置,随着市场逐步开始着眼 2024 年,该板块具备配置性价比。其中,CXO 板块可关注竞争力较强的产业龙头以及增量需求(减重、ADC、AD 等);生命科学上游板块基本面未来有望反转,虽反转尚需时间,但估值已到合理位置。建议关注 CXO 板块中龙头公司、生命科学上游中细分领域龙头。