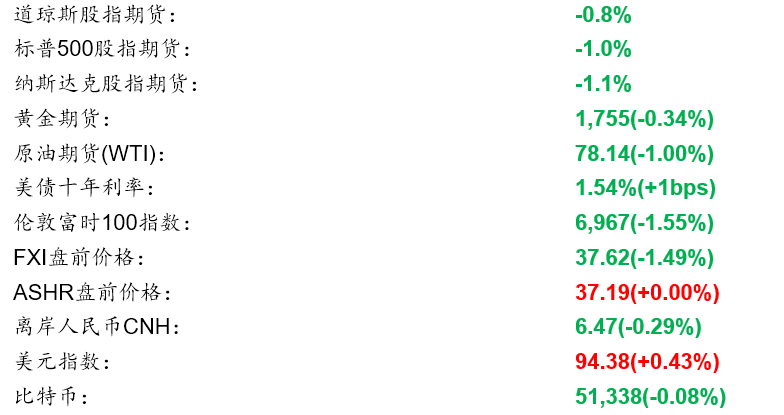

盘前观察

美股盘前下跌,比特币持续走高,站上55000美元/枚,日内涨6.79%。(相关阅读:盘前:英伟达向欧盟做出让步,抗疫股成利空“集中营”)

新能源是国内电荒的罪魁祸首?

冬天还未到,全球就突然陷入了能源荒。从欧洲天然气价格飙涨,到中国各地拉闸限电,再到OPEC+在关键时刻决定不大幅增加原油产量,各种能源期货价格一路看涨。分析和讨论的文章很多,但最后的结论,总是“新能源是罪魁祸首”。

动辄就怪新能源这种现象,其实在德州大停电的时候也出现过。年初德州因为寒冷大停电的时候,无数文章都说是德州的风能发电机因为太冷停转,而导致了德州大停电。但最后真实的情况是绝大部分能源损失来自于天然气发电厂因为低温停工,另一个更深层次的原因是德州电网独立,和外界不互通,造成了其它地方电力没法运进德州。但知道真相的人没几个,大家的记忆永远是那几张风能发电机被冻住的照片。

全球能源市场非常碎片化,不同能源在各地形成的危机原因也不一样,很难用一个大一统的理论去叙述(就连“新冠是元凶”这类万精油,在能源问题上也不能套用)。我前段时间写过天然气在欧洲、美国和中国的情况,今天讨论国内的电荒问题。

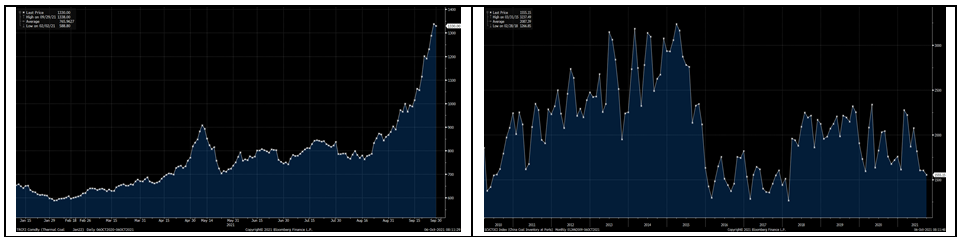

关于国内电荒问题的分析已经非常多,很多人都注意到了电价和煤价的倒挂。的确,目前发电用的动力煤价格一路飙涨(下左图),全国港口动力煤库存也达到了一个相对低点(下右图)。

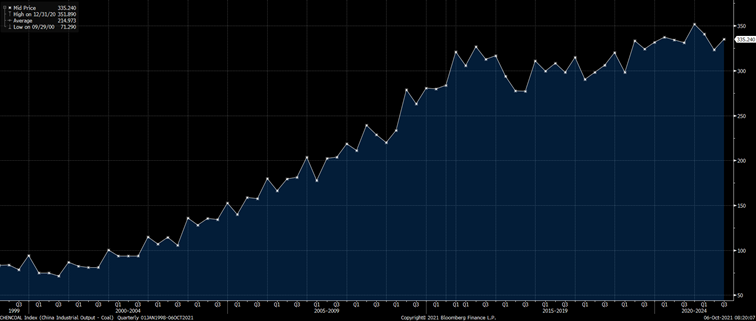

但是,如果我们看国内的煤产量,根据国家统计局的数据:1-8月份,生产原煤26.0亿吨,同比增长4.4%,比2019年同期增长4.2%。也就是说,中国的煤产量在今年实际上是增加的,2020年1-8月因为新冠疫情煤产量略微下降,但是今年前8个月,已经超过了2019年同期水平。下图是我国过去5年的煤产量,总体来说,产量还是稳步增长,只增速变小。

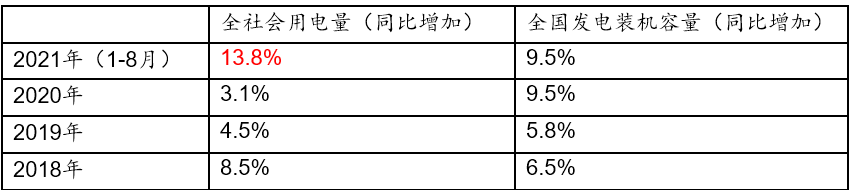

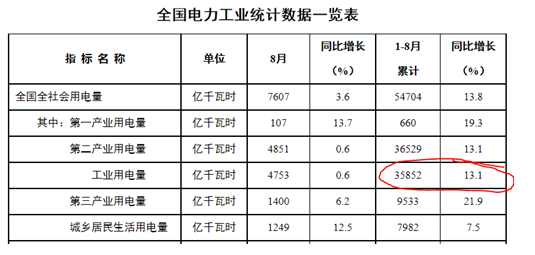

根据国家能源局的数据,用电量的大头,也是整体增速提高的地方,是工业用电量。今年1-6月份工业用电增量占全社会用电增量的70%。

我把今年每个月的累计增速统计在下表。可以看出来,今年1-3月的增速最强,但是8月份增速已经降下来了(和限电有一定关系)。这个趋势,和今年的GDP的增速模式一致:第一季度中国GDP增速18.3%,第二季度增速7.9%。

最后,请不要动不动就怪新能源。

大市(美东时间9:00 AM)

爱奇艺(IQ):考虑筹集$5亿,最快今年年底在香港二次上市。

辉瑞(PFE)& BioNTech(BNTX):接种5个月后预防感染有效率降至47%。《柳叶刀》最新研究显示,接种两剂疫苗5个月后,预防感染新冠病毒的有效率降至47%,但在预防与新冠感染相关的入院治疗方面,有效率仍保持在约90%。

挪威邮轮(NCLH):预计年底之前恢复75%游轮运营,明年4月1日全面恢复。目前挪威邮轮有8艘船正在航行,旅客上船前必须接种疫苗。尚未有疫苗接种资格的儿童被禁止登上邮轮。

特斯拉(TSLA):上调Model 3/Y的美国售价。Model 3标准续航版和高性能版各自提价$1,000,长续航版未涨价;Model Y长续航版及高性能版均提价$1,000。

Facebook(FB):扎克伯格回应前员工指控,否认将利润置于用户安全之上。扎克伯格呼吁国会更新互联网法规,以确定青少年使用互联网服务的年龄、科技公司应如何验证用户的年龄以及公司应如何平衡给予孩子隐私和让父母了解孩子的上网活动。

Palantir(PLTR):获得美国军方价值$8.23亿的合同。该公司将为军方提供覆盖多个安全类别的全球联合情报数据结构和分析平台,以支持世界各地的军方情报用户。

百事(PEP):随着供应中断持续,价格可能再次上涨。百事CFO约翰斯顿表示,预计多数供应链中断将在2021年底前缓和,但明年1季度价格可能出现一些上涨。

英伟达(NVDA):在Arm收购问题上向欧盟做出让步。欧盟反垄断执法机构没有提供与政策相符的让步细节,将最后期限定在10月27日。

台积电(TSM):将于2050年达到净零排放目标。

IBM(IBM)&本田汽车(HMC):就欧洲财务和采购业务签署新协议。根据该协议,IBM计划管理和运营本田在欧洲的财务和采购业务。

亚马逊(AMZN):CEO Jassy表示,视频游戏或成亚马逊最大娱乐业务。一周前,亚马逊发布了PC版大型多人在线游戏《新世界》。 Jassy表示,这款游戏有一个“良好的开端”,每天拥有数百万活跃玩家。

亚马逊(AMZN):在英国开设首家非食品实体店,利用线上销售数据决定售卖货品。该实体店将提供其最畅销的书籍、电子产品、玩具、游戏和家庭用品系列。

Netflix(NFLX):在网上商店中增加了跟《鱿鱼游戏》有关的周边产品。Netflix称《鱿鱼游戏》可能会成为其最受欢迎的原创剧集。