港股

今日港股市场整体收平,主要股指均小幅震荡。恒指早盘冲高未果,午盘呈窄幅震荡行情。恒指上方受多处均线承压,量能也未有放大。截至收盘,恒指跌0.01%,报26494.73点。国指涨0.01%,报10408.05点。主板全日成交650.43亿港元,港股通净流入23.64亿港元。

个股方面,中海外发展涨2%领涨恒指;三桶油皆走强;碧桂园、中移动、中国神华、蒙牛乳业小幅上涨,腾讯收盘飘红;石药集团大跌逾5%领跌蓝筹,中生制药大跌4.7%;吉利汽车跌逾3%;内房股走强,富力地产大涨6%,新城发展控股、融创中国、 中骏集团控股皆升超4%。

A股

早盘两市高开后走弱翻绿,之后水泥、钢铁等周期股护盘拉升翻红,临近午盘再度翻绿。午后三大股指维持窄幅震荡态势,市场情绪低迷。截止收盘,沪指涨0.08%,报2914.48点;深成指跌0.02%,报9876.27点;创业板指跌0.33%,报1721.07点。

盘面上,水泥、数字货币、钢铁居板块涨幅榜前列,农服、生物疫苗、饮料制造板块跌幅榜前列。

今日沪深两市合计成交约4608亿元。北向资金净流入约33.91亿元,已连续18个交易日实现净流入。其中,沪股通净流入约25.67亿元,深股通净流入约8.24亿元。

美股

上周五美股盘前,美国劳工部公布11月非农就业人口劲增26.6万,超出分析师预期。周五美股三大股指高开高走,全线收阳。

盘前时段,美股三大股指期货集体微跌。截至发稿,道琼斯30指数期货跌38.5点,跌幅%;标普500指数期货跌4.62点,跌幅0.15%;纳斯达克100指数期货跌14点,跌幅0.17%。

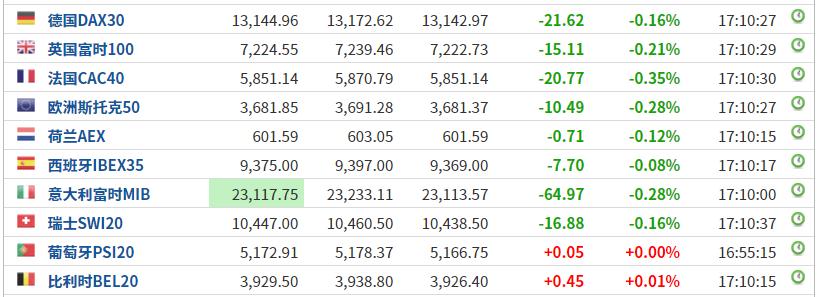

欧股

截至发稿,欧洲大部股市小幅下跌。

原油

原油市场本周开局转冷。国际油价下跌,给前几日因OPEC+减产协议希望带动的强劲涨势画上句号。此前有数据显示中国出口已连续第四个月下降。数据显示,美元计价的中国11月出口连续第四个月同比收缩,并没有如市场预期回归正值。市场未理会中国11月原油进口大增的信息,反映出市场对于贸易争端的担忧深度。

截止发稿,美国WTI原油报58.77美元/桶,跌幅0.73%;伦敦布伦特原油报64美元/桶,跌幅0.61%。

黄金

截至发稿,现货黄金刷新日高至1463.26美元/盎司,日内涨幅扩大到0.21%。市场认为,央行持续的需求仍应是支撑黄金的主要因素。