4月8日消息,联易融科技-W暗盘报17港元,较发行价跌3.3%。公司每股定价17.58港元,每手500股,将于4月9日(周五)港股上市。

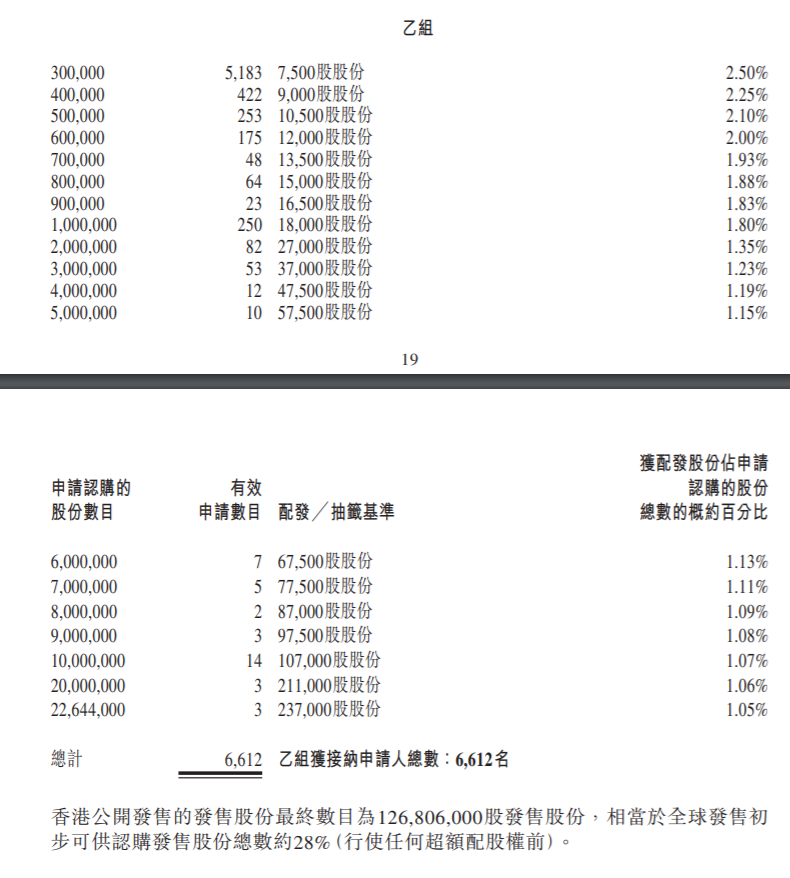

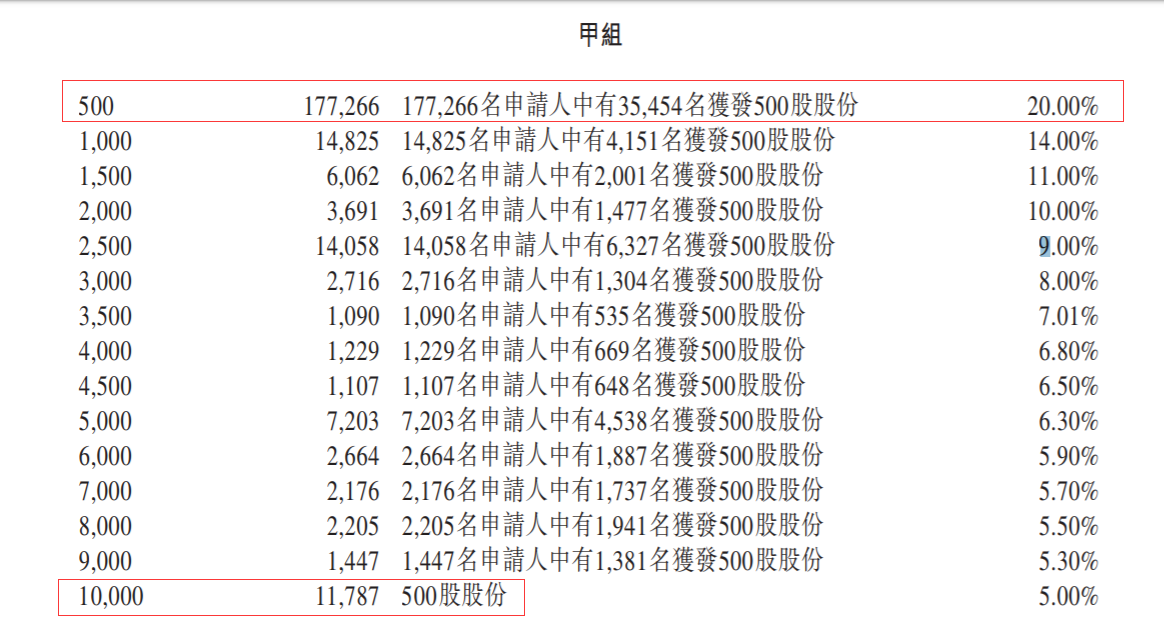

在此前的公开认购阶段,共有279,784人申购联易融科技-W,中签人数106,095人,一手中签率20%,认购倍数达98.46倍。老虎资讯整理相关数据如下表:

甲组每手500股,入场费9232.11港元。一手中签率20%,认购20手稳中一手。

乙组头为600手(30万股),申购所需资金为5,539,262.27港元,获配15手。

据悉,联易融科技成立于2016年,目前已发展成为中国领先的供应链金融科技解决方案提供商,其云原生解决方案可优化供应链交易的支付周期,实现供应链金融全工作流程的数字化。

根据灼识咨询数据,联易融科技在2020年处理的供应链金融交易金额达人民币1,638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%。

值得注意的是,公司的股东阵容中,腾讯持股18.89%,为最大机构投资方,而中信资本、正心谷资本、GIC、渣打银行等知名投资机构均是公司股东。

根据招股书披露,截至2020年底,公司服务及建立合作伙伴关系的核心企业超过340家,覆盖25%以上的中国百强企业。其服务的金融机构超过200家,包括全部的中国前20大商业银行,以及中国前20大券商中的16家。截至2020年12月31日,公司在中国已累计帮助客户和合作伙伴处理逾人民币2,800亿元的供应链金融交易。

于2020年,公司供应链金融科技解决方案客户留存率高达99%,净扩张率达112%,体现了强劲的客户留存。

财务数据方面,近年来公司实现了快速增长。2018年至2020年公司收入分别为人民币3.83亿元、7.00亿元及10.29亿元,复合年增长率63.9%;同期毛利润分别为1.94亿元、3.63亿元及6.30亿元,复合年增长率高达80.5%。

根据招股书显示,得益于高经营杠杆,在不断扩大业务规模的同时公司得以提高利润率和盈利能力。2018年至2020年,公司经调整净利润分别为-1412.5万元,3650.5万元及1.92亿元。

行业方面,根据灼识咨询数据,中国核心企业及金融机构于供应链金融科技解决方案的总支出由2015年的人民币17亿元增加至2019年的人民币434亿元,复合年增长率为123.7%,并预期将进一步以复合年增长率30.5%增长至2024年的人民币1642亿元。同时,预计供应链金融市场的科技解决方案的渗透率将由2019年的9.0%增至2024年的20.0%。