美股在过去的10年里走出了荡气回肠的大牛市,让无数A股的股民望洋兴叹。大家并不理解为何中国的股市总是原地踏步,而美股总是涨个不停,纳斯达克甚至10年5倍。

美股的公司长期利润增速不算高,毕竟大部分公司的业绩都与欧美经济增速相关。要在美股找出过去10年年化利润增速20%的公司很难。但是在A股和港股,这样的公司没那么难找。

一般来说,股票走势与盈利增长相关,怎么美股就在低利润增长环境中走得那么好呢?。

这个时候就有人意识到了,美股公司相比A股港股,经常大额回购,通过回购注销,缩小股本,就可以在利润不变的情况下提升eps(每股收益),让eps每年增长。

如沃尔玛,过去的10年里,利润从2011年的164亿下滑至2021年的135亿,下滑18%。但eps却从2011年的$4.48增长至2021年的$4.77,增加了6%。

而在过去的10年里,沃尔玛PE从10来倍提升到20倍,两个因素相乘,利润倒退的沃尔玛也取得了10年2倍的股价表现。

按照数据,美股股价40%是回购因素构成,回购似乎是一个化腐朽为神奇的的手段,平庸的公司也能化身不错的股票。

回购真的有那么神奇吗?

1.回购≈分红

首先,我们要明确,回购是什么。

这里的回购指回购注销,回购股票用作股权激励不再讨论,这种行为视作拿利润的一部分给员工发奖金,不会降低eps。因此,大部分A股公司的回购股权激励对股价是没帮助的。

回购注销跟分红一样,都是回报股东的方式之一,我们可以这样理解:回购等于把利润分红给股东,但这笔分红只能用来买回公司的股票,而且购买时机由公司操作。

回购是一种特殊的分红。

一家公司回购注销+分红占当年利润的比例,应称为real payout ratio(真实支付比率),分红和回购注销是等价的。

理论上分红比回购注销更好,因为分红多了一个现金支配权,权利是值钱的。

回购注销,股东就失去支配权,拿到分红,股东既可以买回股票,也可以自己花,更重要的是,如果股东觉得现在公司股价过高,未来市场有更低价位,他可以择时在更低的价位买股票,而回购则无法选择这一点。

某些大幅高估的公司不看股价回购注销,这可能是损害股东权益。

如果公司全额分红,而股东把每次分红的钱都分红再买入,那么其长期回报跟公司把利润全部回购,不断提升eps是一样的。

前者增加了持股数,eps不变;后者持股数不变,eps增加了,但最终的持股价值是相同的。

但一个东西令人烦恼,那就是股息税。

美股15%-20%以上的税是家常便饭,如果公司每次分红都被扣掉20%的税,那意味着公司利润的永久损失,这个时候,股东开始思考现金支配权到底值不值得,在高税情况下,也许回购是比分红更好的选择了。

可以说,美股回购高其实是一种避税手段,很多以前全额分红的公司,现在把分红改成了一半利润分红,一半利润回购,或者全回购,为的就是减少利润损失。

还有一点很重要,因为回购等于分红强制买入股票,所以会提升持股集中度,减少流动性。

公司只分红,无法保证所有股东都能进行分红再买入,因此,持股集中度也就提升得没那么多了。

缩小流动性利于股价控制,例如一个股票深度抱团,持股集中,那么拉升起来很容易,但这也是双刃剑,跌的时候,也会跌得更猛。

这也解释了,美股风平浪静的时候,无脑上涨是常态,但遇到2020年的疫情突发情况,可以突然连续5个熔断。

2.超额payout

理解了回购只是一种特殊分红,它只是一种手段,不是万能的。

真正让美股普涨的是一种理念,一种尽量最大化股东回报的理念,用回购替代分红避税,是这种理念的体现。

而这理念不断进化,让美股衍生出一个奇怪的东西:超额payout。

超额payout,就是公司在一年里分红+回购注销的金额超过了净利润,real payout ratio 超过了100%。

在利润表里,当期净资产等于上期的净资产+当年利润-分红或回购注销,当公司出现超额payout后,就会导致公司在盈利的状态下,净资产反而减少。

持续几年,甚至可以弄出来一个负资产的公司。

我们看几个例子,波音、家得宝,其净资产都不合常理的低,波音甚至是负数,竞争力强大的头部公司怎么会负资产?其实都是超额payout的产物。

赚了100亿,给股东分配了150亿,股价能不好吗?但派发了的钱比自己赚的还多,这合理吗?

特定情况下有一定的合理性:分红基础等于经营现金流-capex(资本开支),也就是自由现金流,如果一个公司经营现金流远大于利润,capex又很低,自由现金流比利润还高,那么这种超额payout就合理。

公司如何做到自由现金流大于利润呢?要么是公司资本开支前置,十几年前公司行业格局差,竞争大,需要高开支,那时就没钱分红,现在行业稳定了,过上好日子了,没什么开支了,实际赚的钱远超利润,所以分红比利润高,这类超额payout可以理解为过去的不分红作补偿。

而部分公司可以通过精益管理等手段,降低库存,加大营运资本,增加自己的现金,提升经营现金流,导致自由现金流高于利润,也可以超额payout,这种就是公司卓越管理能力的体现。

但上述两类情况,都无法导致自由现金流持续比净利润高,顶多是偶尔出现一两年,但美股负资产的公司,是每年都在超额payout,凭什么?

一个大胆的想法出现了,就算自由现金流不比利润高,依然可以超额payout,答案就是借钱。

通过借钱,增加公司的融资现金流,就可以在自由现金流低于利润的情况进行超额payout。

理论上只要公司ROA大于融资利率,超额payout就是合理的。

很多美股公司持股都集中于华尔街的基金,没有实控人,华尔街话语权大,必定要求股东回报最大化,加上美国长期宽松,于是也就造就了超额payout。

借钱超额payout,产生了超额股东回报,但因为债务在累计,公司变得越来越脆弱。

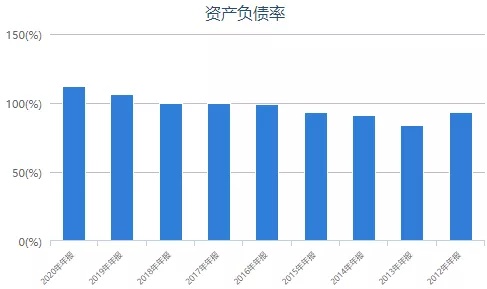

这样的恶果可以看到2020年股灾时的波音,飞机制造的寡头因为一点环境波动就身陷囹圄,脆弱的反身性使得波音在市场悲观的情绪下一下子跌了70%,但因其负资产,巨额债务,如果不是后面放水,大家对波音都没底。

疫情前,波音的资产负债率就在99%左右

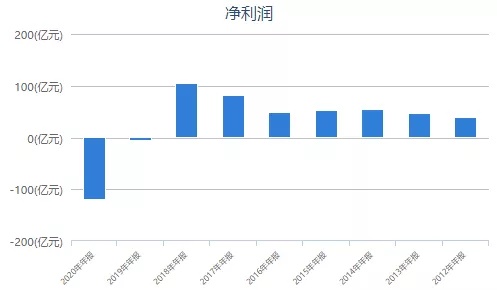

波音累计创造利润为正,但净资产为负:

因此,很多美股借款超额payout的公司上涨是有风险的,美股没有想象中那么好,一旦市场生变,熔断就很容易发生了。而且,借款payout也可能是公司在干坏事,恒大许家印高额分红,又发大量美元债,就是一个例子。

但美股也并非每家公司都在超额payout,主流还是100%以内的real payout ratio,像沃尔玛,但那也够让股价不错的。

还是那句话:重要的是回报股东的理念。

3.真正的成长不一定靠payout

美股普涨原因基本可以解释了:高real payout ratio,股东回报方面做到极致。

但不是全部美股的股价成长都靠高payout,中等以上市值、格局稳定、行业迭代慢的公司才这样做。

小公司不能这样做,他们没成长性就挂了。

而行业不断有迭代的行业,如互联网,芯片,也很少这样做。

这就是经典成长股与价值股的问题了,如果公司有很多业务方向可以扩张,通过资本扩张来实现增长,这种增长注定要比分红回购好,毕竟分红回购代表一种守成的思路。

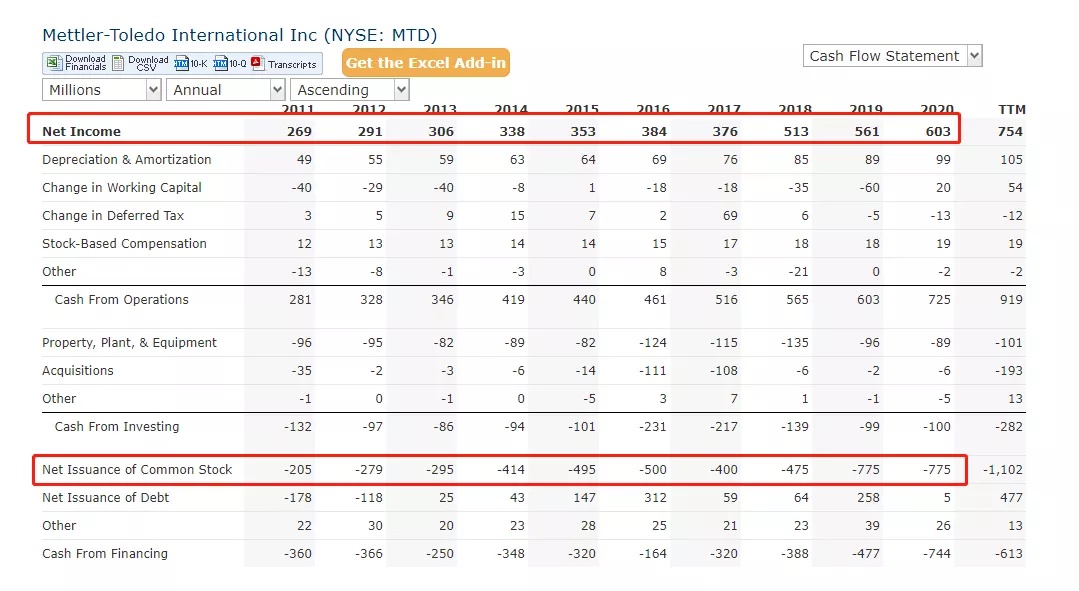

一个例子:梅特勒托利多,一家做衡量仪器的公司,公司在行业内竞争力强大,过去每年利润增长还可以,CAGR为9%,超额payout,120%左右real payout ratio全部回购注销,搞到eps年化13%增长,估值更是跟着美股牛市也涨了3倍,于是股价10年9倍,是低增长公司变大成长股的典型。

梅特勒托利多近10年公司的历史回购金额大于净利润:

但是即便如此,我们看到跟他的同行,德国Sartorius,仪器领域与梅特勒二分天下,公司基本把利润用于扩张,不payout,营收每年高速增长,现在公司不但有仪器,还有生物试剂等新业务。

长期股价涨幅,Sartorius比梅特勒还要高(当然也有估值提升的因素),接近60多倍,不但股价好了,产品线也变强了。

这个例子充分说明了成功的扩张永远是更好的范式,不但股价涨了,利润增了,也扩大了竞争力,回购分红会推升eps,推升股价,但无法增加公司利润,增加竞争力。

亚马逊,不分红回购,但是就是涨了一千倍,基本能说明这个问题。

但是,扩张性的成长需要眼光,需要思考,是有难度的,高额payout就是那些普通学生也能考高分的方法。

4.中国公司的问题

看到这里,就能明白美股的牛市从何而来,有像亚马逊一样的牛逼公司,但更多的是普通的公司,它们尽管利润增长不性感,但依旧通过完美的payout实现高回报。

在payout这个问题上,国内企业存在问题。

首先是不避税,以低估著称的港股国企,大部分投资者走港股通投资,每年20%的税,估值也低,但从不回购代替分红。

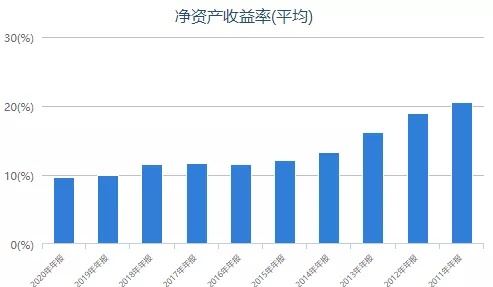

一些公司自由现金流很好,部分利润分红了,但剩下的钱没用好,ROE越来越低,参考中国移动。(当然有的公司是商业模式问题,自由现金流远低于利润,如中国建筑,这种不能怪他)

中国移动的ROE:

还有一些直接跳过合法手段分配,大股东持股40%,分红只能拿到40%的利润,于是不payout,以公司名义给自己购买资产,这下就可以不增加持股获得100%的利润了,这种最恶劣。

目前中国有能力做好payout的公司(行业格局稳定,经营稳定,中等规模以上),基本的东西都没有到位,于是普通的公司股价也就普通了。

在这方面做得最好的公司,长江电力算一个,行业不算高成长,长江电力基本上就是自由现金流全部分红,尽管payout ratio只有50%-60%左右,但剩余利润都在合理收购扩张,公司长期ROE并未降低。长江电力的股价7年5倍,长江电力的走势也是A股里面最美股化的,这就是把股东回报做足的结果。

结语:

总体而言,回购是一个股价的助推器,它是一种特殊分红。但重要的不是采用分红或者回购,重要的是有把股东回报做好的理念,尽可能把real payout ratio做到最合适的高水平。

A股港股比不上美股,问题在于很多规模大,行业稳定,成熟期的公司,股价没有增长,就是payout没做好。A股只有一个长江电力,而美股遍地。

当然,有两个中美差距需要注意:

1.中国没有那种基金控制上市公司的结构,如果公司不分红回购,华尔街可以马上要求换CEO,中国不可能看见这种事。

2.中国还是发展中国家,没有很多产业在守成,美股的小市值是没有分红回购的,中国公司在美股也是中小市值,回购增长股价但不增长竞争力,而扩张型成长可以兼得,所以现阶段中国公司都尽量追求扩张,但这不知不觉中让很多平庸公司做了能力外的事,浪费了资本。

但参考长江电力的例子,有些事情没有想象中那么难,很多企业有这个条件,像沃尔玛一样在利润倒退情况下维持股价回报的,因为公司是会产生利润的,它不是零和博弈,关键在于思路,在于理念:我们是否真正有决心建设一个让所有持股者长期受益的资本市场。